Supongamos que tengo 10,000 USDT, pero en cada trade solo quiero arriesgar el 1%. Eso quiere decir que 10,000 * 0.01 = 100 $USDT que es lo que estoy dispuesto a perder por cada operación que haga en el #MercadoDeFuturos

Supongamos que en ese momento los contratos de BNB en el mercado BNBUSDT se encuentra en $500 y, luego de mi análisis técnico tengo:

TP = $550

SL = $475

Aquí entra la matemática secreta para siempre perder $100 sin importar el apalancamiento.

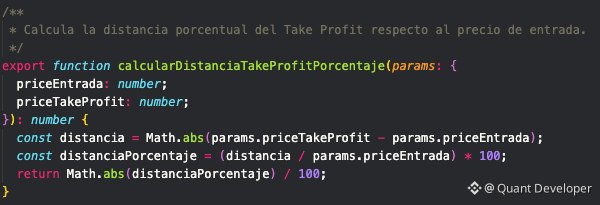

Medir la distancia del TP: ((550 - 500) / 500) * 100 = 10%. Eso quiere decir que la distancia que existe en porcentaje desde el precio de entrada al TP es del 10%.

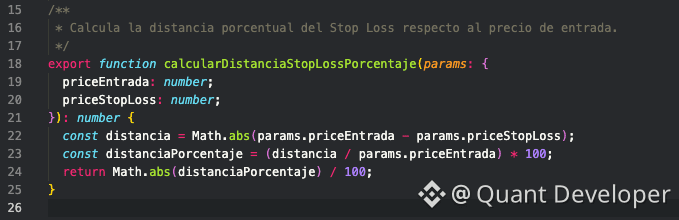

Medir la distancia del SL: ((500 - 475) / 500) * 100 = 5%. Eso quiere decir que la distancia que existe entre el precio de entrada hasta mi SL es del 5%.

Calcular mi riesgo-beneficio: 10/5 = 2. Eso quiere decir que estoy arriesgando 1 para ganar 2, lo que me garantiza que esta operación a largo plazo es matemáticamente rentable.

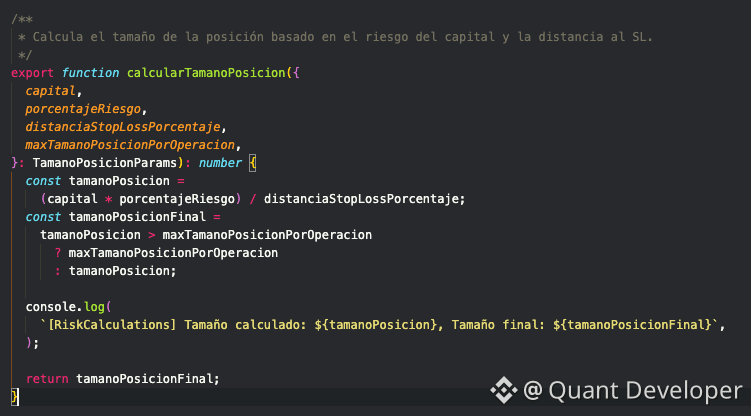

Calcular el tamaño de la posición: (10,000 * 0.01) / 0.05 = 2,000 USDT.

Calcular el apalancamiento para el caso de LONG: 1 / (1 - 475 / 500) = 20x ENTONCES 2,000 / 20 = 100

Este es justo el capital que estoy dispuesto a perder si el precio llega a mi SL; en código esto es mucho más complejo y deberias tener un pequeño buffer para estar un poco más lejos del precio de liquidación.

Pero lo que quiero que entiendas es que estás poniendo 100, lo cual te queda libre 9,900 para otras oportunidades, y que en tu posición sucedió esto:

Capital inicial: 100

Ganancia: 200 (10% de 2,000 = 200 USDT)

Capital final = 100 + 200 = 300

Porcentaje de ganancia sobre el capital = (200/100) * 100 = 200%