Principalele afirmații ale lui Kevin Walsh, președintele Fed, sunt: pe de o parte, o reducere fermă a bilanțului, iar pe de altă parte, utilizarea politicii monetare pentru a stimula creșterea productivității legate de AI pentru a atenua presiunea pe termen lung a datoriilor. Dar ambele căi sunt dificile.

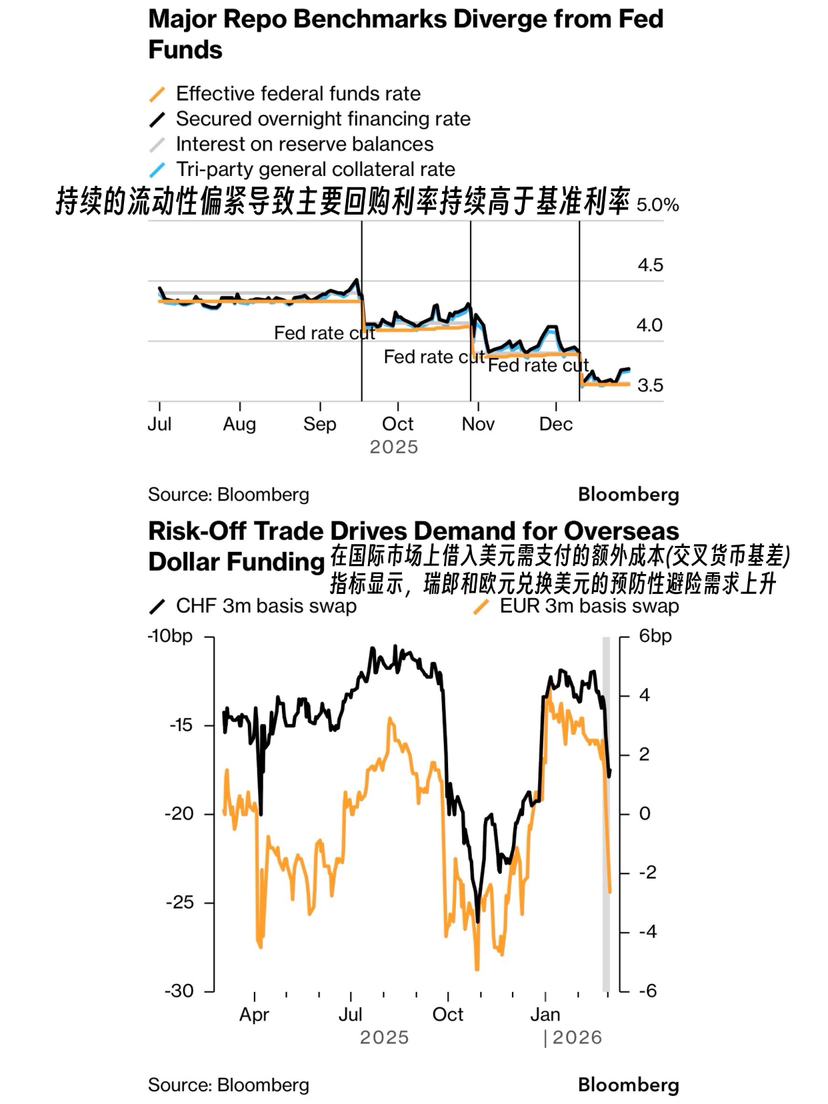

Situația actuală a pieței monetare în dolari este: există o nevoie foarte mare de bani. Fie că ne uităm la ratele de repo pe termen scurt din SUA, fie că analizăm cererea internațională pentru dolari, toate indică o poftă de lichiditate în dolari din partea economiei reale și a piețelor financiare, și aceasta nu se datorează doar conflictului dintre SUA și Iran.

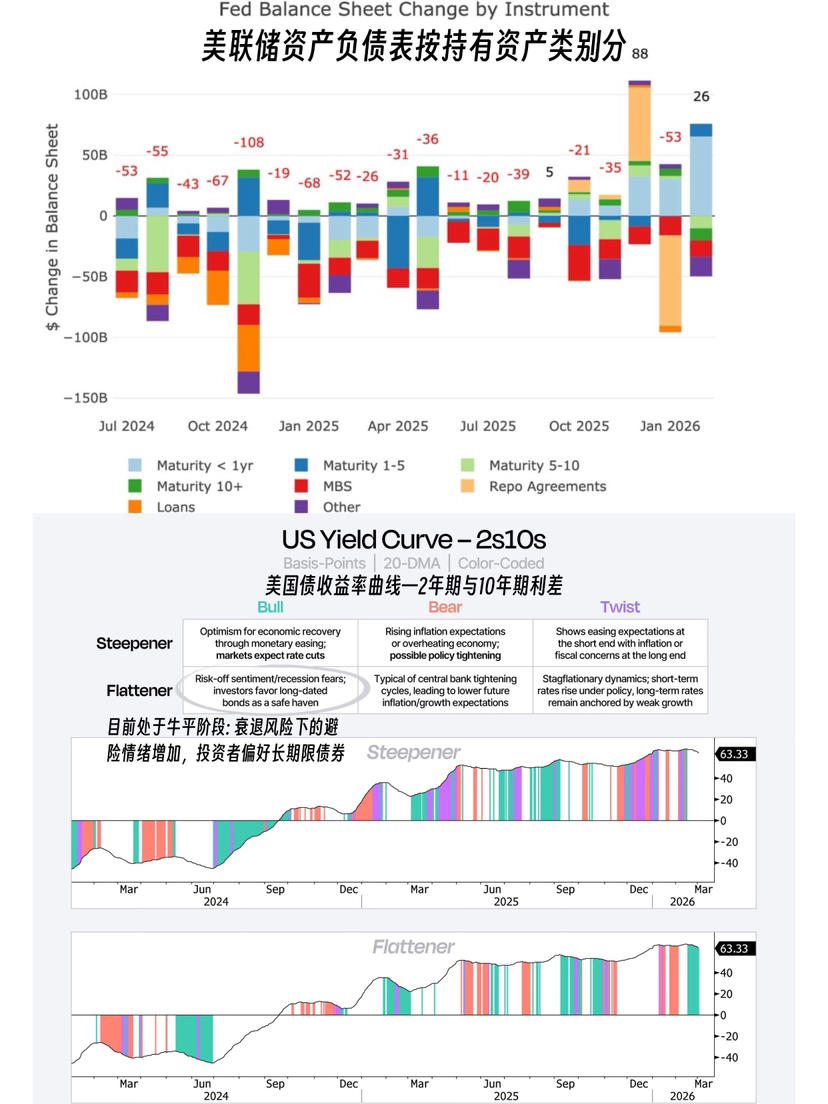

În ultimele trei luni, Fed a schimbat cursul de reducere a bilanțului, activele totale au crescut cu 60 de miliarde de dolari, în principal prin achiziția de obligațiuni pe termen scurt pentru a atenua lipsa de lichiditate a băncilor mici și mijlocii (pentru a preveni o nouă criză similară cu cea a Silicon Valley Bank). Din experiența pe termen lung, reducerea bilanțului este mult mai dificilă decât extinderea acestuia: înainte de 2020, Fed a avut nevoie de 4 ani pentru a reduce bilanțul cu 2,2 trilioane de dolari, dar după pandemie, bilanțul a crescut cu 3 trilioane în doar câteva luni.

Privind la randamentele obligațiunilor guvernamentale din Statele Unite, diferența de randament între obligațiunile guvernamentale pe termen de 2 ani și cele pe termen de 10 ani arată o piață de tip bull flattening. Aceasta înseamnă că investitorii sunt în continuare îngrijorați de riscurile de recesiune ale economiei americane, și se îndreaptă spre achiziționarea de obligațiuni guvernamentale pe termen lung pentru a căuta siguranță, în timp ce continuarea reducerii bilanțului ar putea agrava riscurile de recesiune.

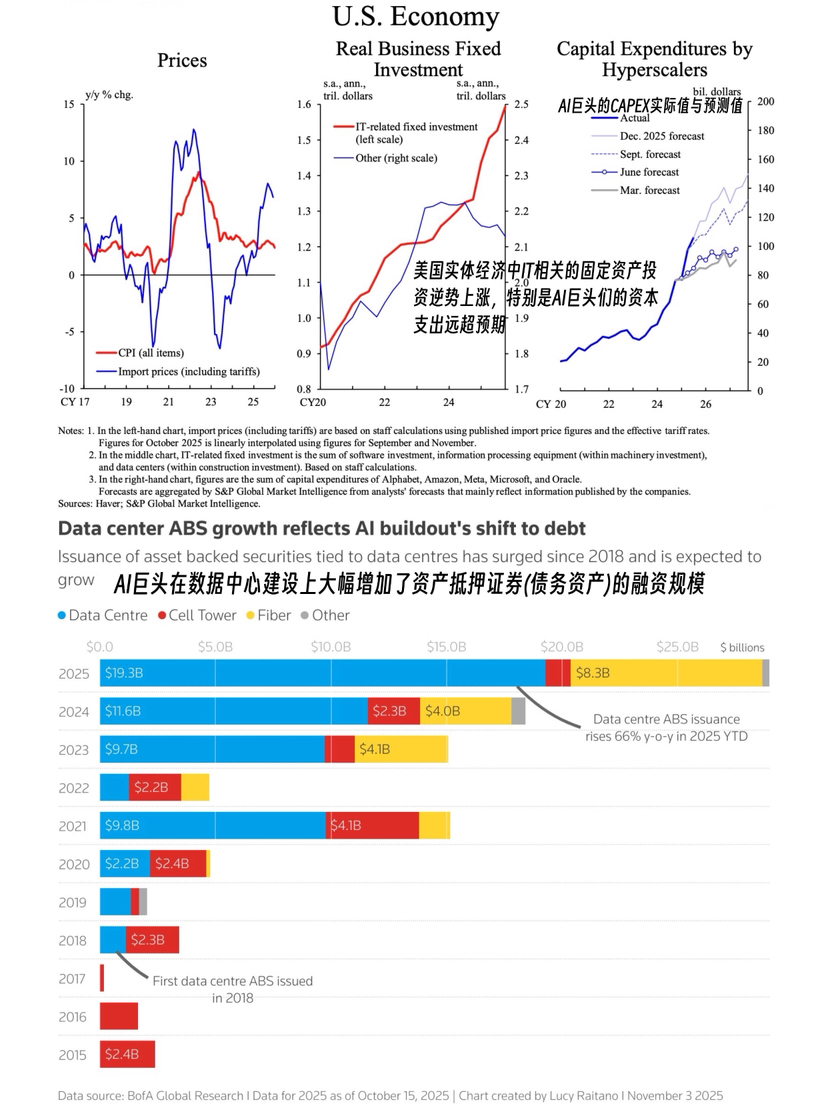

Pe de altă parte, gigantii AI din Statele Unite au atras o atenție deosebită din partea pieței cu cheltuielile lor de CAPEX pentru infrastructuri precum centrele de date. Pentru a satisface investițiile în active fixe care depășesc așteptările, toate companiile AI, fie prin emiterea de ABS, obligațiuni corporative și alte tipuri de finanțare prin datorii, fie prin obținerea de împrumuturi cu dobânzi mari de pe piața creditului privat, au început să transmită riscuri de credit în întreaga piață a veniturilor fixe.

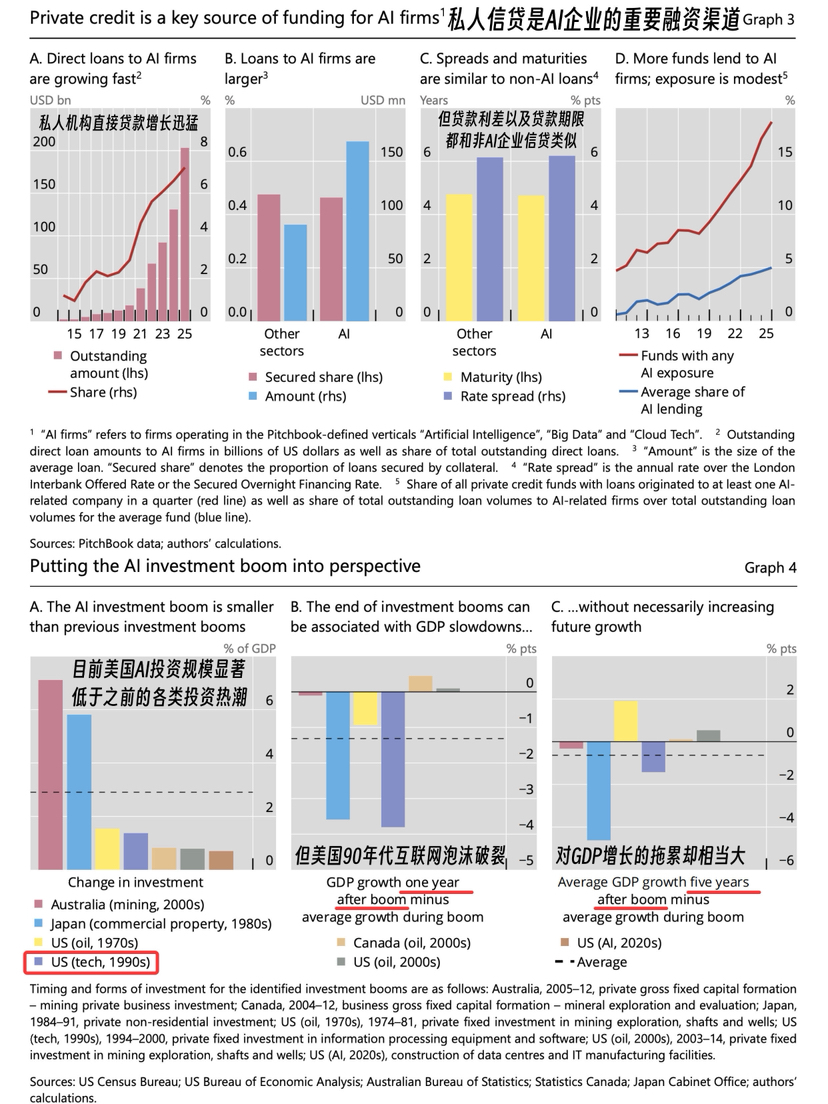

Pe termen scurt, creșterea rapidă a infrastructurii legate de AI a crescut într-adevăr rata de creștere a PIB-ului din SUA, dar dacă îmbunătățirea productivității pe termen lung nu se va materializa, combinată cu faptul că Fed nu intervine în achiziționarea obligațiunilor pe termen lung (reducerea bilanțului), costurile de împrumut ale guvernului ar putea crește semnificativ. Cu o narațiune bazată pe investiții pentru a stimula creșterea economică, avem versiunea noastră imobiliară, iar SUA are versiunea AI, iar spargerea bulei va avea un impact negativ uriaș și ireversibil asupra economiei reale.