如果你等比特币感到安全,几乎总是会支付溢价。

目前,我使用的三个最强大的比特币周期指标正在排成一列,通常每 3-4 年出现一次。

当它们对齐时,长期积累的概率分布会发生决定性的变化。

在本文中,我将带你了解一个机构级风险指标、一个揭示投资者心理的链上信号,以及一个周期归一化风险模型。

每个故事都不同。

但它们合在一起,形成了比特币当前的连贯图景。

风险的“质量”

让我们从一个并非起源于加密论坛,而是机构金融领域的指标开始。

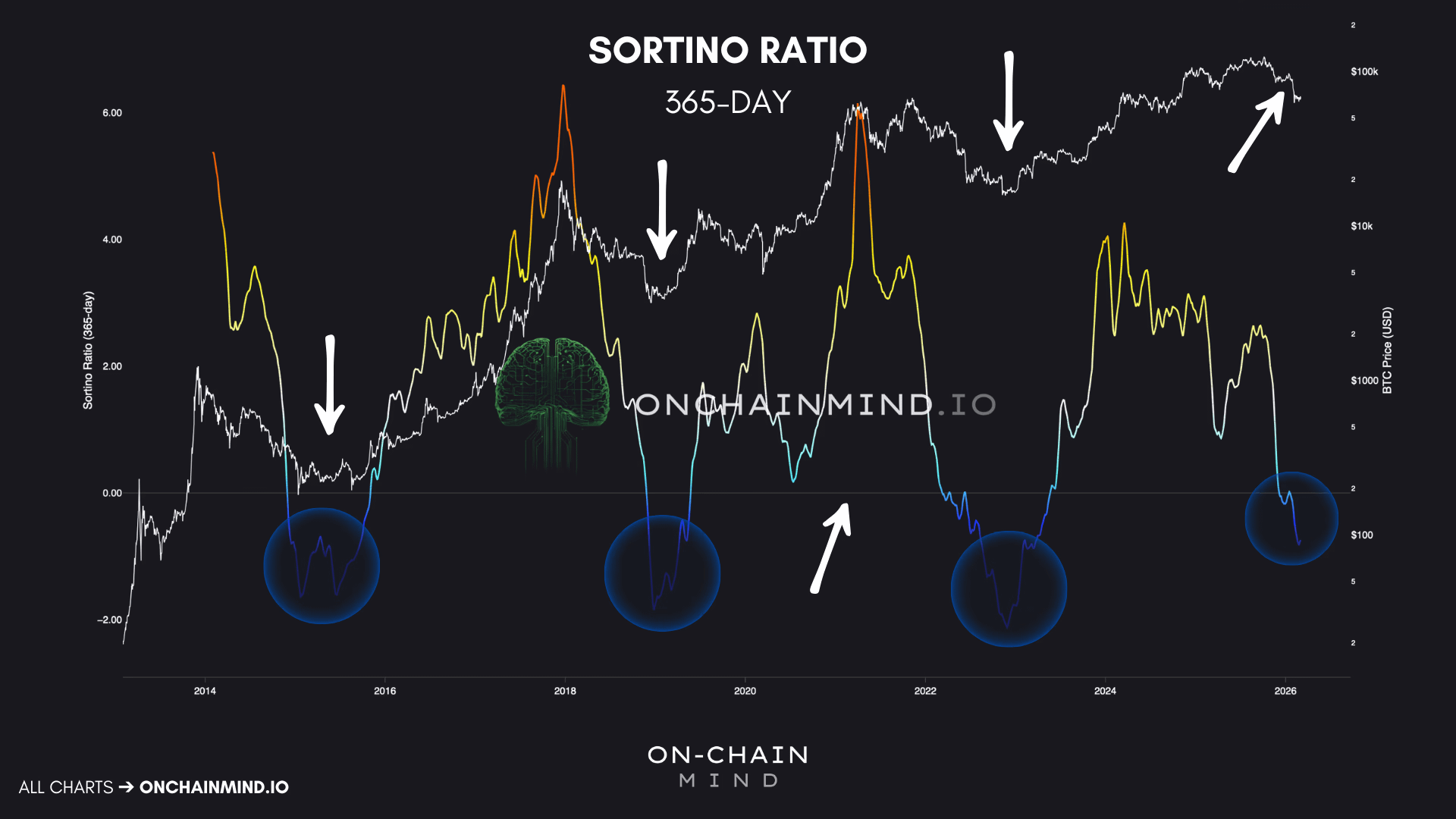

在传统金融领域,专业人士常常参考夏普比率来了解投资相对于其风险的表现。然而,当应用于比特币这样的资产时,夏普比率存在一个根本性缺陷:它将所有波动性视为平等。

在夏普计算中,20%的烛台向上与 20%的下跌权重相同。对于比特币投资者来说,这完全没有道理。我们并不害怕垂直反弹的波动性;我们担心残酷的撤军带来的波动。比特币的上涨波动率不是漏洞。问题在于退货配置文件。

索蒂诺比率修正了这一点。它只隔离下行波动率。换句话说,它的存在是为了回答一个简单的问题:你每单位下行风险能获得多少回报?

当你计算 365 天窗口内的索蒂诺比率时,会发现一个引人注目的现象。比特币历史上最具吸引力的长期配置周期,始终出现在每年 Sortino 比率跌破零的时候。

负的年度 Sortino 意味着在过去一年中,下行波动主导了回报。通俗来说,这意味着压力积累,疼痛已经显现。

从历史上看,正向不对称性正是在这时改善的。

2015 年、2019 年和 2022 年,深度负面的索蒂诺政权标志着积累窗口,事后看来极为罕见。但当时,他们不出所料地感到不自在。这正是重点。风险调整后的压力并不是头条新闻。这是一种统计条件。

自一月底以来,随着比特币跌破 8 万美元大关,年度 Sortino 再次转为负值。我不把这当作完美把握底线的信号。那是幻想。市场并非设计来奖励精准;它们的设计目的是把情绪从你身上甩出来。

相反,我把负的 Sortino 领土视为分配窗口的开启。在我看来,这正是有纪律的美元成本平均化变得极其理性的地方。目标不是捕捉确切的最低点。目标是在那些已经确定下行空间且前期倾斜率历史上向上倾斜的阶段积累。

当存在这种不对称时,完美是不必要的。

Bitcoin 365D Sortino Ratio

“钻石之手”心理学

现在我们进入了传统金融无法复制的领域。

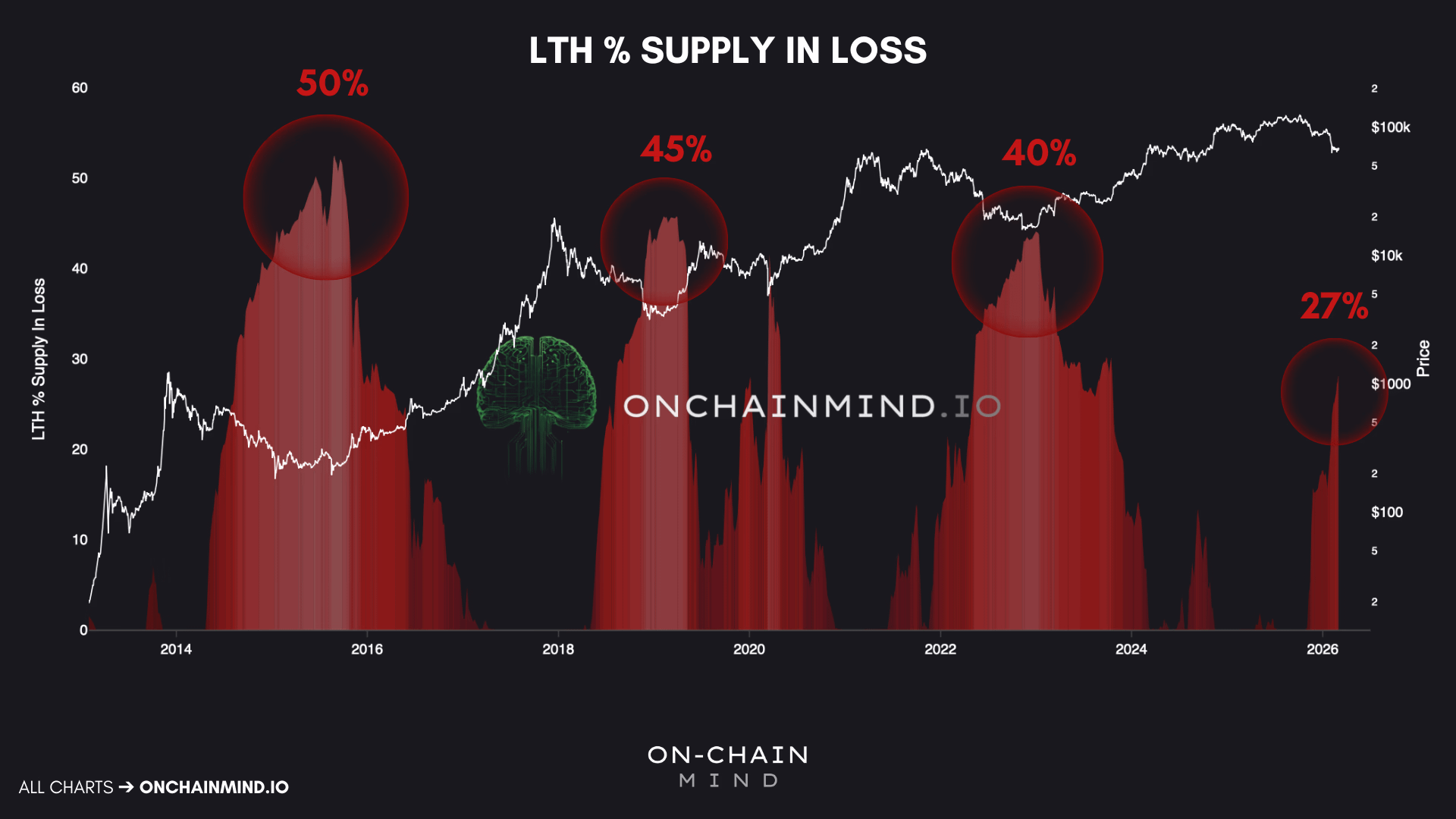

从分析角度看,比特币真正具有革命性的地方在于能够深入观察网络内部,准确观察不同投资者群体的行为。我们可以区分短期投机者,他们通常在出现问题的第一时间就退出,而长期持有者(LTHs)则是指持有币至少 5 个月的人。

通过监控长期持有者亏损中的百分比供应,我们直接窥见网络中最投入资本的心理状态。

这里有一个有趣的趋势:

2015 年,大约 50%的长期持有者供应在周期底部附近损失。

2019 年,这一比例接近 45%。

2022 年,这一比例大约是 40%。

我们可以非常清楚地看到,每个周期的峰值压力水平大约下降 5%。但这绝非巧合。随着资产成熟,早期采用者坐落在越来越低的成本基础上,长期群体中能够被“推入水底”的比例自然减少。

2017 年积累了大量资金的人,2019 年可能处于负资产状态,但到 2025 年他们亏损的可能性几乎可以忽略不计。这证明了时间是该资产的终极优势。

目前该指标约为 27%,且每天都在向预期的 35%低位区间攀升。这表明我们尚未达到历史巅峰的悲观,但显然正进入底部形成的阶段。

但这里有许多人忽视的细微差别:这个指标上涨不仅仅是因为价格下跌。它可能会因为时间的流逝而上升。如果投资者在 5 个月前以接近 115,000 美元的价格购买比特币并坚持持有,他们现在发现自己正“升级”为长期持有者。如果他们在回撤过程中仍然持有,且价格低于入场点,其供应量会增加到该损失供应量。

这种“基于时间的投降”往往与“基于价格的投降”同样重要。这表明市场正在磨灭弱者,将财富转移给那些有耐心等待周期转变的人。

传统资产无法提供基于时间的数据。股市无法用这种精确度告诉你有多少长期持有人处于负资产。比特币可以。

当你试图识别心理上的屈服,而不仅仅是价格的弱点时,这些信息非常重要。

LTH % Supply In Loss

宏观与数学的汇聚

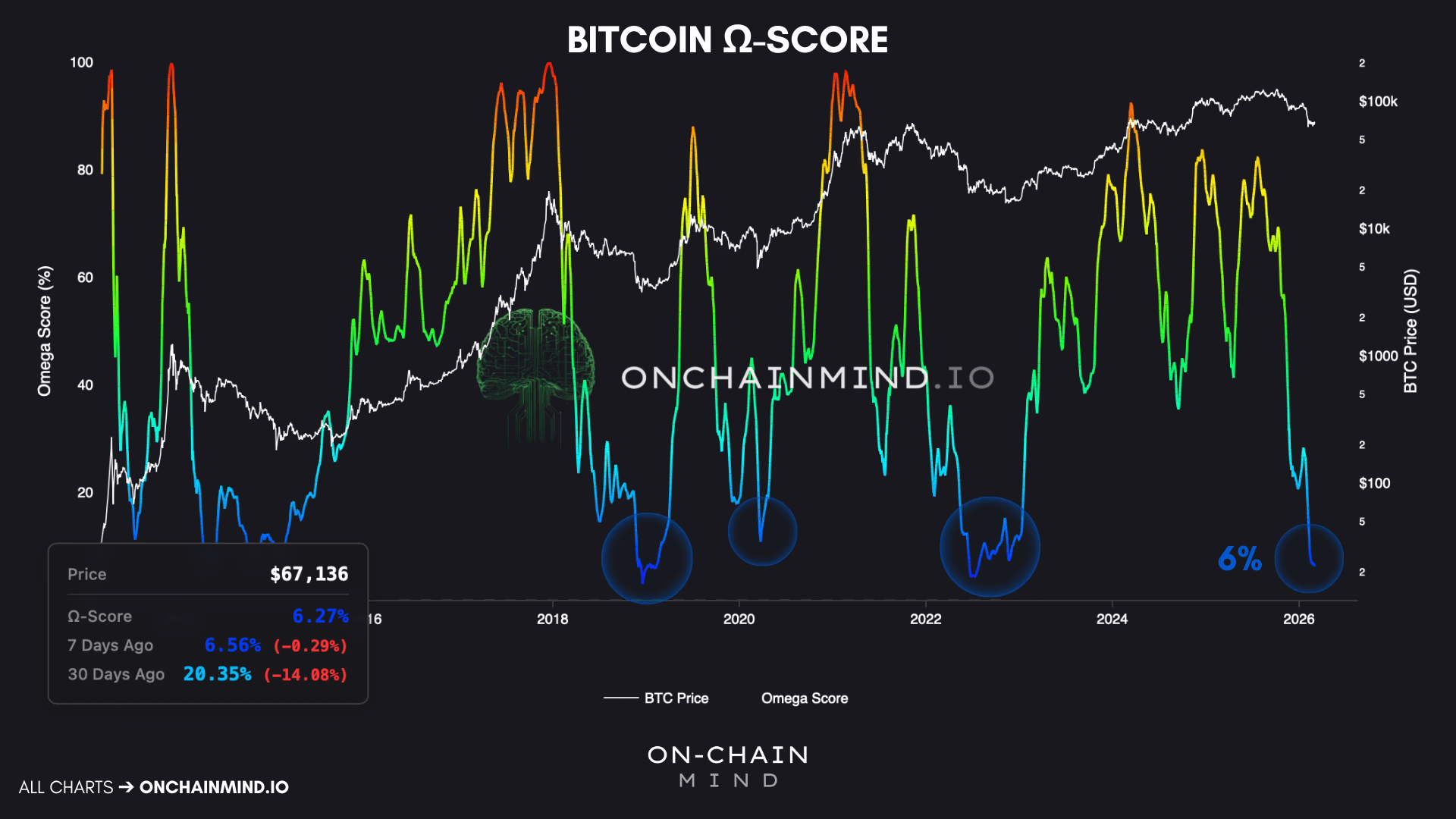

我想强调的最后一层是Ω评分。对于不熟悉的人来说,你可以把它看作是一个单一的视角,将技术指标、链上指标和宏观经济数据汇聚成 0-100 的风险评分。

2013 年的比特币并不是 2025 年的比特币。当时价格上涨十倍,其流动性、采用率和宏观影响与今天截然不同。比较你喜欢的许多指标在不同周期中的绝对值可能具有误导性;重要的是我们相对于当前循环所处的位置。

我们为Ω评分开发的新框架考虑到了随着网络成熟而收益递减的现象,同时仍反映投资者心理的极端:欣喜、自满、压力和屈服。

目标不是预测下周的蜡烛。目的是识别那些 12 至 24 个月远期回报历来大幅偏向上行的市场形态。

任何低于 20%的读数都代表极端机会区。所以,最近看到得分从 20%降到 6%,实属罕见。这代表了在极短时间内风险的大规模崩溃。

市场并非确定性;没有任何保证。但它们是概率性的。所以当 Sortino 比率呈负急剧下跌,长期持有者感受到压力,而 Omega 分数深度在个位数时,概率分布会大幅向我们倾斜。

The Bitcoin Ω-Score

一览洞见:

风险调整压力:每年 Sortino 跌破零,客观地预示着下行波动性压倒了回报的时期,历史上标志着比特币最有利的长期入市区。

承诺资本水下:当 40-50%的患者资本处于负资产状态时,承诺持有者的悲观情绪峰值产生了不对称的机会,指标正逐步趋向该区间。

周期风险个位数:Ω评分仅为 6%,反映了多个维度的极端压力,标志着历史上最强的积累体系之一。

预测的汇合:技术、链上和综合信号的罕见对齐,使有信心配置的投资者的概率稳健地朝向 12 至 24 个月的显著上涨空间。

本文翻译自@OnChainMind Market Analysis 市场分析;

万物互联 数字为王|更多空投活动关注 #welinkBTC

专注Web3、链游、AI、AirDrop投资机会 🫙监控全网100位币圈达人🔥 一起穿越牛熊 $BNB