📊 Văd destul de multe persoane încercând să evalueze $OPN bazându-se pe „narrativa pieței de predicție + comparații cu Polymarket.” Sună rezonabil pe hârtie, dar piețele în momentul listării rareori tranzacționează pe baza unor narațiuni pe termen lung ca aceasta.

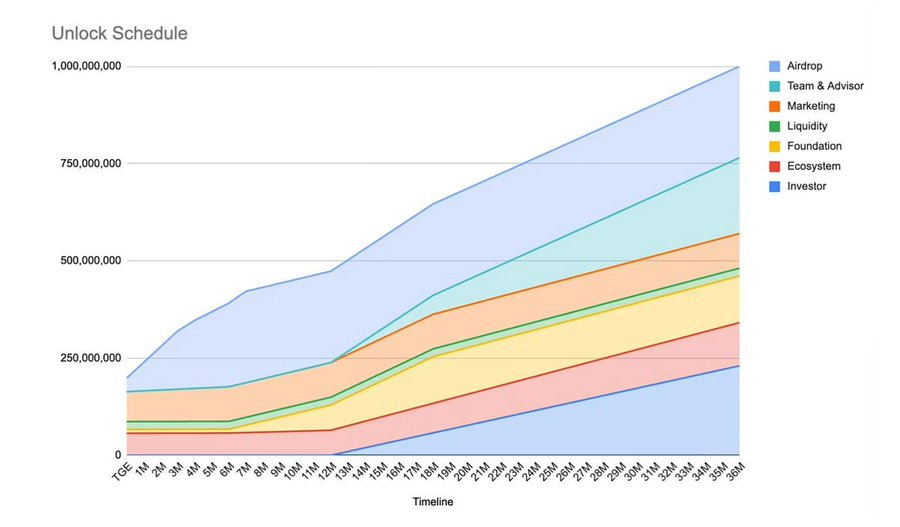

Ceea ce este evaluat prima dată este aproape întotdeauna structura ofertei de tokenuri în primele zile după TGE.

Și dacă te uiți atent la tokenomics-ul $OPN, această configurație se simte destul de familiară: oferta inițială în circulație nu este extrem de mare, dar cantitatea de tokenuri care pot intra potențial pe piață pe termen scurt este relativ mare. Când oferta potențială este mai mare decât cererea reală, graficul de obicei are nevoie de timp pentru a o absorbi.

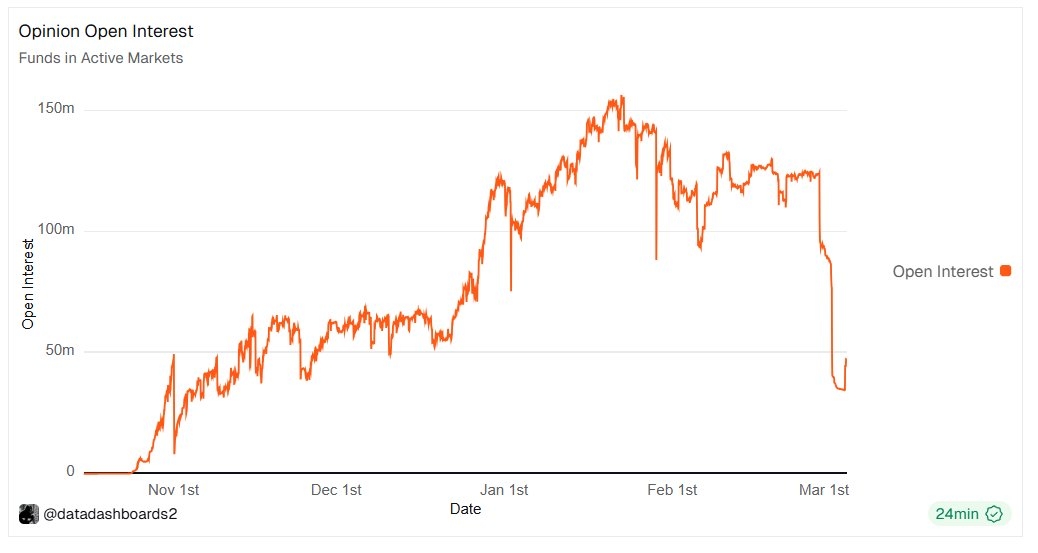

🔥 Ceea ce mi-a atras atenția mai mult este datele on-chain după snapshot-ul airdrop-ului. Activitatea utilizatorilor a scăzut destul de abrupt — tranzacțiile și DAU au scăzut vizibil. Asta nu este chiar surprinzător, având în vedere că o mare parte din traficul inițial a venit probabil de la fermierii de airdrop. Când alocările au fost mai mici decât se aștepta, au plecat rapid.

Pentru mine, asta semnalează ceva important: baza de utilizatori de bază a produsului nu este încă foarte stabilă, iar narațiunea de adoptare ar putea necesita mult mai mult timp decât se așteaptă în prezent piața.

Din perspectiva dinamicii comerciale, întrebarea cheie nu este cât de bun este produsul — ci cine deține tokenurile atunci când are loc TGE.

Alocările de airdrop și launchpool reprezintă o parte semnificativă din oferta inițială, iar aceste două grupuri se comportă de obicei în moduri foarte asemănătoare:

primește tokenuri → vinde pentru a bloca profiturile.

Asta creează adesea presiune de vânzare chiar de la primele lumânări după listare. Multe tokenuri recente au urmat același model: o creștere bruscă imediat după deschiderea tranzacționării, apoi graficul începe să fie împins în jos pe măsură ce tokenurile obținute în mod agricol încep să ajungă pe piață.

💡 Asta nu înseamnă neapărat că $OPN nu va crește totuși.

În piața actuală, destul de multe tokenuri încă văd creșteri pe termen scurt la listare, pur și simplu pentru că lichiditatea inițială este subțire. Cu o ofertă circulantă de ~20%, dacă creatorii de piață reușesc să creeze un moment timpuriu, prețul poate cu siguranță să crească rapid înainte ca oferta reală să înceapă să curgă.

Dar de obicei este un joc foarte rapid — minute până la câteva ore — nu o tranzacție bazată pe o teorie pe termen lung.

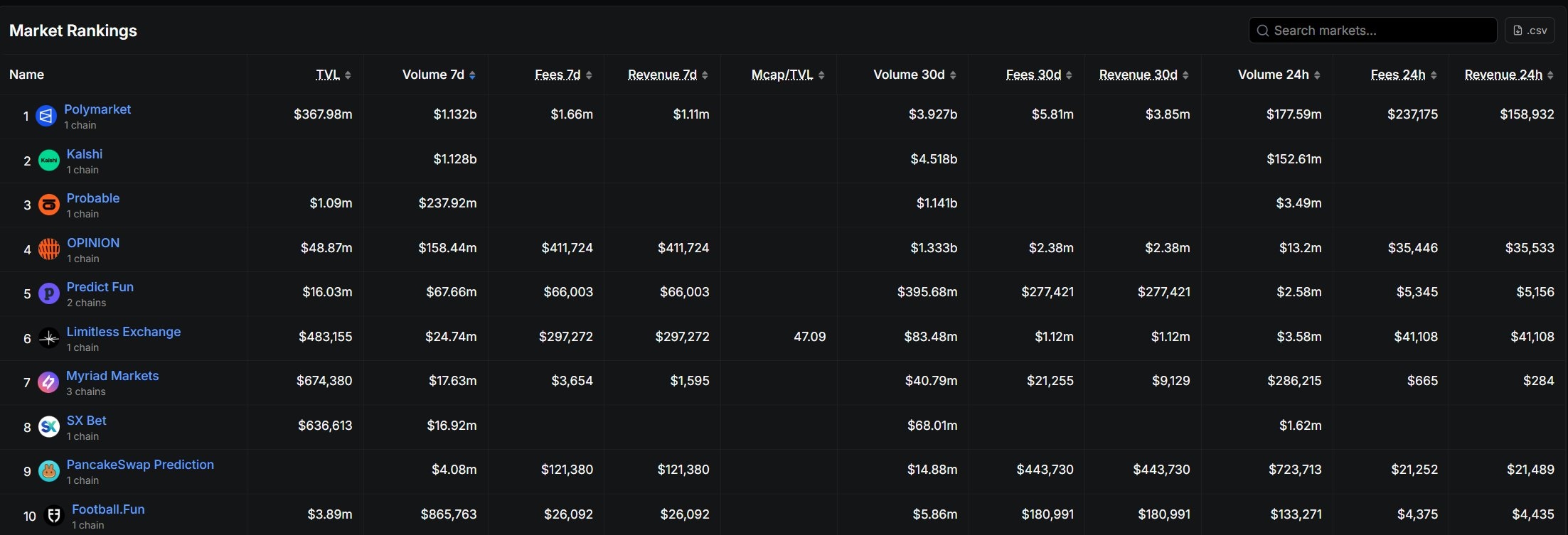

Un alt lucru unde cred că piața ar putea fi puțin optimistă este comparația evaluării cu Polymarket sau Kalshi. Aceste platforme au deja efecte de rețea puternice și o poziționare reglementată relativ clară, în timp ce $OPN este încă foarte mult în etapa narativă.

O FDV în jur de $500–570M ar putea suna „nu atât de mare” în comparație cu nume mari din spațiul pieței de predicții. Dar dacă o compari cu multe tokenuri recent listate, nu este exact ieftin niciodată. Așa că piața ar putea să o trateze cu ușurință ca pe un lansare de nivel mediu, mai degrabă decât ca pe o bijuterie ascunsă.

⚠️ Personal, privesc acest caz destul de pragmatic:

pe termen scurt, ar putea exista cu siguranță volatilitate și creșteri dacă jocul de lichiditate este jucat corect.

Dar pe termen mediu, presiunea de deblocare și vânzările din partea participanților la airdrop/launchpool se vor arăta aproape cu siguranță.

Deci scenariul la care mă înclin este: creștere la listare → distribuție graduală → așteaptă ca narațiunea pieței de predicții să revină mai târziu.

👇 Pentru oricine tranzacționează $OPN, întrebarea reală ar putea să nu fie „are proiectul potențial?” — ci mai degrabă cine va fi primul care va vinde odată ce tokenul începe să aibă lichiditate reală pe piață.