營收重挫與虧損現狀分析

美國龍頭加密貨幣交易所 Coinbase 於昨(2/12)日公佈了 2025 年第四季度的業績。報告指出,該公司在該季度錄得 6.67 億美元的淨損失,這也是公司自 2023 年第三季度以來,首度中斷連續八個季度的獲利紀錄,陷入赤字轉向。

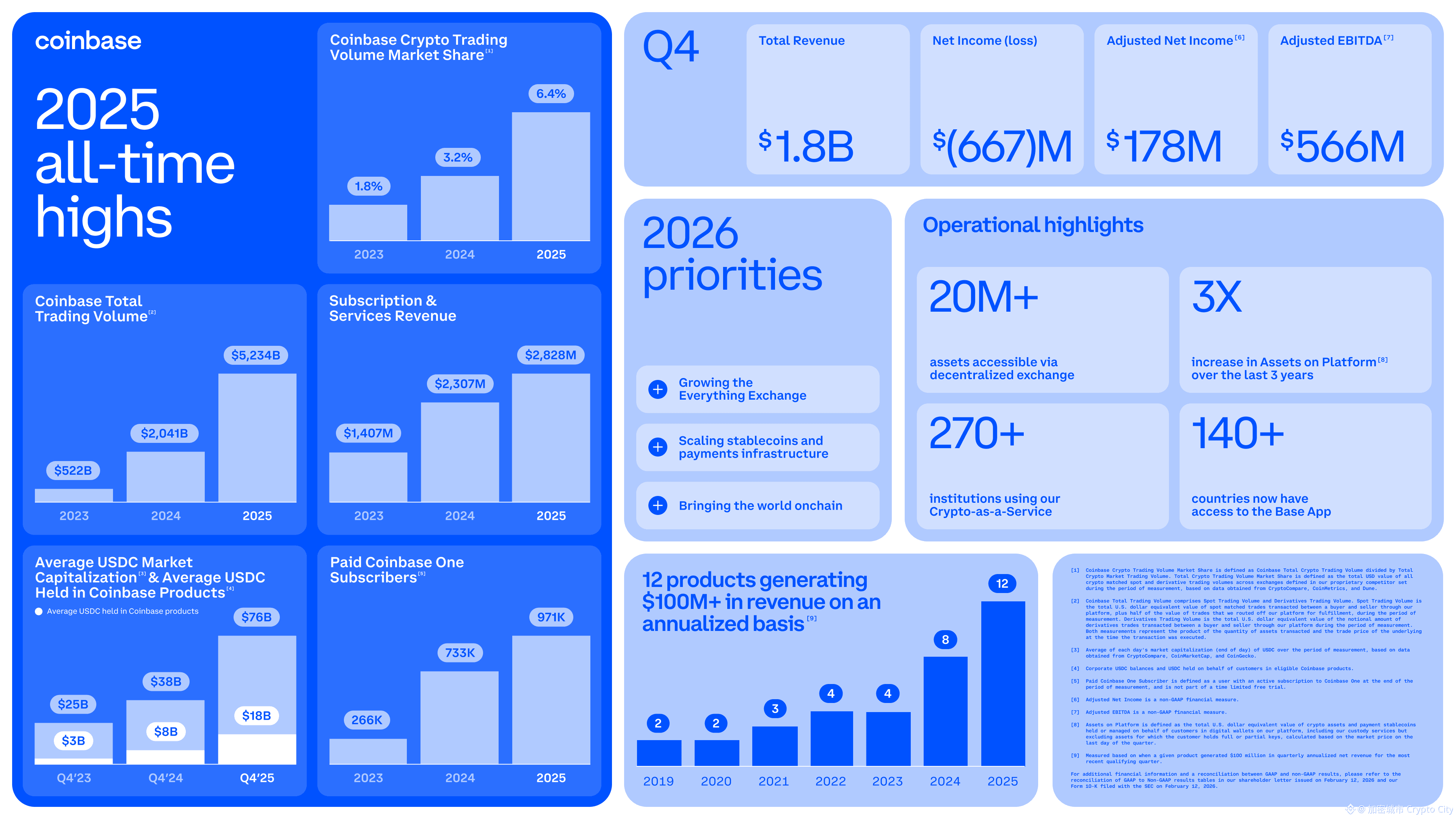

該季度的總營收約為 18 億美元,較去年同期下降了約 20 % 至 21.5 %,且低於華爾街分析師預期的 18.5 億美元。

在每股收益(EPS)方面,根據公認會計準則(GAAP)計算,每股虧損達 2.49 美元,而市場原先預期為每股獲利 0.96 美元;若以非公認會計準則(Non-GAAP)評估,每股收益則為 0.66 美元,低於分析師普遍預期的 0.92 美元,缺口超過 28 %。

圖源:Coinbase Coinbase 第四季財報概況

圖源:Coinbase Coinbase 第四季財報概況

此次業績滑坡主要受到加密貨幣市場整體低迷的拖累。比特幣($BTC)在 2025 年 10 月曾一度攀升至近 12.6 萬美元的歷史高點,但在第四季度內出現劇烈回調,截至 12 月 31 日已跌至 8.85 萬美元以下,跌幅約為 30 % 至 50 %。市場價格的大幅波動直接導致了交易活躍度下降,投資人紛紛轉向觀望,進而衝擊了交易所的核心手續費收入。

數據顯示,該季度的交易相關收入降至 9.83 億美元,較去年同期重挫近 37 %,且比上一季度的 10 億美元下滑了 6 %。

核心業務板塊與收入結構變化

在交易業務細項中,散戶與機構投資人的表現呈現出顯著的分歧。第四季度散戶消費者的現貨交易量下降至 560 億美元,降幅為 6 %,相關營收隨之減少 13 % 至 7.34 億美元。公司管理層分析認為,這反映出使用者行為正從手續費較高的「簡單模式」轉向「進階模式」,且越來越多的使用者選擇加入具備費率優惠的 Coinbase One 訂閱計畫。相較之下,機構端的現貨交易量雖下滑 13 % 至 2,150 億美元,但受惠於衍生性金融商品交易的強勁成長,機構端營收反而逆勢成長 37 % 至 1.85 億美元。

執行長 Brian Armstrong 表示,儘管現貨市場低迷,但機構衍生性金融商品業務在該季度展現了極佳的韌性。

在訂閱與服務收入方面,該板塊錄得 7.27 億美元營收,較去年同期成長 13 %,但較上一季度微幅下降 3 %。其中,穩定幣相關收入表現亮眼,達 3.64 億美元,同比成長約 61 %。Coinbase 透過與 Circle 公司簽署的收入分成協議,從 $USDC 的儲備利息中獲取收益,該季度其平台上持有的 $USDC 平均餘額達 178 億美元,創下歷史新高。

然而,區塊鏈獎勵(質押收入)則面臨巨大挑戰,營收大減 18 % 至 1.52 億美元。主要原因是以太幣($ETH)與 Solana($SOL)價格在該季度分別下跌 13 % 與 16 %,加上 Solana 協議的獎勵率下調 17 %,削弱了整體的質押報酬率。此外,聯準會於 10 月與 12 月的降息舉措,也導致公司的利息與融資手續費收入下降 8 % 至 6,000 萬美元。

投資組合虧損與 2025 年度回顧

造成第四季度巨額淨損失的另一個關鍵因素,是公司投資組合的估值大幅減損。財報顯示,該季度因數位資產價格下跌,導致公司投資組合出現 7.18 億美元的帳面損失,且其中大部分為未實現損失。此外,公司對 Circle 等策略夥伴的投資也面臨 3.95 億美元的價值減損。

投資人關係副總裁 Anil Gupta 解釋,公司的投資策略傾向於長期持有,而非頻繁買賣來獲取利潤,因此這屬於營運過程中的正常價值波動。

儘管第四季度表現疲軟,但從 2025 年全年來看,Coinbase 的營運指標依舊強勁。全年度總營收達 71.8 億美元,較 2024 年成長約 9.4 %。

在 2025 全年度的數據中,Coinbase 的總交易量達到 5.2 兆美元,較前一年飆升 156 %,其全球市占率也倍增至 6.4 %。訂閱與服務收入全年度累計達 28 億美元,自 2021 年以來已成長超過五倍。特別值得注意的是,該公司的付費訂閱使用者數已增至約 100 萬名,較三年前翻了三倍。其中,Coinbase One 的訂閱人數在第四季度末達到 97.1 萬名,顯示出公司在追求收入多元化方面已取得初步成效。截至 2025 年底,全球約有 12 % 的加密資產託管於 Coinbase 平台上。

產品線擴張、技術佈局與監管壓力

為了降低對單一現貨交易手續費的依賴,Coinbase 在 2025 年積極擴張其產品版圖。

公司先是以 29 億美元收購了加密選擇權交易所 Deribit ,並隨後向美國客戶推出了 24 小時永續期貨合約。

此外,公司還上線了預測市場與傳統股票交易服務,目前已有 12 項獨立產品的年化收入超過 1 億美元。

在技術底層方面,以太坊二層網路 Base 仍然是公司的發展重點,旨在透過去中心化金融(DeFi)來增強業務韌性,並探索將該網路代幣化的潛力。

同時,公司近期還推出了專為 AI 代理設計的加密錢包,進一步佈局未來科技應用。

延伸閱讀

斥資29億鎂!Coinbase完成收購Deribit,奪下全球加密衍生品龍頭

Coinbase推出股票交易、預測市場!轉型全能交易所,打造一站式金融體驗

AI代理人也能有錢包!Coinbase推出Agentic Wallets,可自動上鏈交易

然而,監管環境的變遷依然是公司面臨的重大變數。目前美國華盛頓正在審議的《CLARITY 法案》,可能會限制交易所向使用者提供穩定幣餘額報酬率,這將直接衝擊 Coinbase 與 Circle 之間的收入分成模式。執行長 Brian Armstrong 已於 1 月撤回了對該法案的支持。為了應對監管挑戰,公司代表近期多次與銀行產業界官員前往白宮進行協商。儘管外部環境嚴峻,公司強調目前財務狀況依然穩健,持有約 113 億美元的現金及等價物,足以應對加密市場的週期性波動。

市場反應與 2026 年第一季展望

受到財報利空消息影響,Coinbase 的股價(NASDAQ: COIN)重挫 7.9 %,收於 141.1 美元。不過,在隨後的盤後交易中,股價出現反彈,上漲約 3 % 至 145.18 美元,顯示出投資人在股價暴跌後正試圖尋找支撐點。過去六個月以來,隨著加密市場壓力增大,Coinbase 的股價已累計下跌超過 55 %。摩根大通(JPMorgan)的分析師近期也將該股的目標價從 399 美元下調至 290 美元,理由是加密市場總市值下滑以及 $USDC 流通量減少。

圖源:Google 財經 過去六個月以來,隨著加密市場壓力增大,Coinbase 的股價已累計下跌超過 55 %

圖源:Google 財經 過去六個月以來,隨著加密市場壓力增大,Coinbase 的股價已累計下跌超過 55 %

展望 2026 年第一季度,Coinbase 給出的業績指引相對謹慎。截至 2 月 10 日,公司在該季度前 40 天已產生約 4.2 億美元的交易收入,反映出散戶投資人在市場回調時展現了逢低買入的意願。然而,訂閱與服務收入預計將從第四季度的 7.27 億美元下滑至 5.5 億 至 6.3 億美元的區間。

在支出管理方面,公司預計技術、行政與市場行銷費用將保持相對持平,約在 11.4 億 至 12.9 億美元之間,並將根據市場機會隨時調整資源配置。

儘管 2025 年末業績表現不如預期,但管理層主張公司比以往任何時候都更能應對市場週期,並致力於透過產品創新與成本控制來重回獲利軌道。

『Coinbase Q4虧損6.67億鎂!交易量重挫拖累業績,股價半年暴跌55%』這篇文章最早發佈於『加密城市』