"Volatilitatea nu este înamicul tău—este busola ta. Îți spune unde trăiește riscul, cum să dimensionezi pozițiile și când să îți protejezi capitalul."

Pentru mulți investitori, volatilitatea evocă imagini ale graficelor de montagne russe și nopți nedormite. Totuși, în esența sa, volatilitatea este pur și simplu o măsură a cât de mult se mișcă prețul unui activ în timp. Gândiți-vă la ea ca la bătăile inimii pieței: uneori calmă, uneori accelerată, dar întotdeauna oferind semnale critice despre risc și oportunitate.

Ce înseamnă cu adevărat volatilitatea

Volatilitatea se referă la magnitudine, nu la direcție. Oscilațiile bruște pot duce atât la câștiguri mari, cât și la scăderi abrupte. Volatilitatea ridicată nu înseamnă în mod inerent pierderi; înseamnă pur și simplu că rezultatele sunt mai dispersate. Investitorii gândesc adesea la volatilitate în două forme:

Volatilitatea istorică (HV): O măsură retrospectivă calculată din mișcările anterioare ale prețurilor, adesea anualizată. Arată cum s-a comportat un activ.

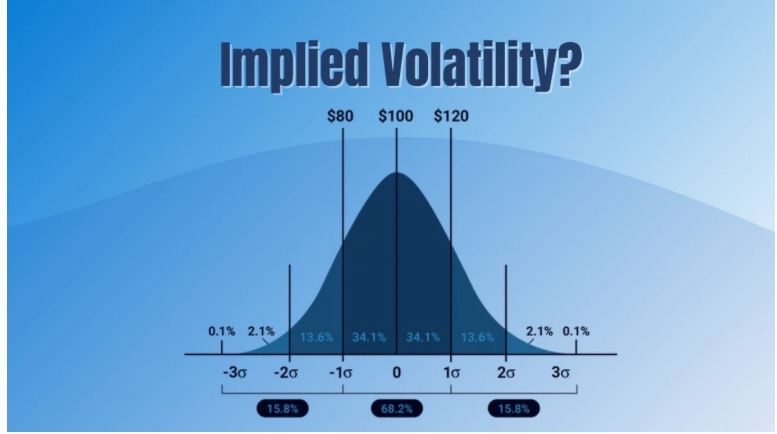

Volatilitatea implicită (IV): Prevăzătoare, derivată din prețurile opțiunilor, reflectând ceea ce piața se așteaptă pentru fluctuațiile viitoare ale prețului. IV se mișcă adesea înaintea modificărilor reale ale prețului atunci când sentimentul se schimbă sau riscurile sunt reevaluate.

Volatilitatea nu este statică. Piețele experimentează clustere de turbulență, vârfuri bruște și „cozi groase” unde mișcările extreme se întâmplă mai des decât modelele tradiționale prezic. Înțelegerea acestor comportamente ajută investitorii să evite tratarea volatilitații ca o cifră unică, neschimbată.

De ce ar trebui investitorii să se intereseze

Adevărata provocare nu este alegerea următoarei tranzacții câștigătoare - ci supraviețuirea turbulențelor pieței. Volatilitatea afectează direct curba de capital a unui investitor și sustenabilitatea strategiei lor. Riscul real provine adesea din pierderea disciplinei în perioade turbulente: vânzări în panică, urmărirea rally-urilor sau supraîndatorarea.

Dintr-o perspectivă strategică, volatilitatea contează în trei moduri cheie:

Bugetarea riscurilor: Două investiții ar putea oferi ambele câte 10% randamente anualizate, dar cea cu volatilitate mai mică este mai eficientă și mai ușor de compus pe termen lung.

Termometrul pieței: Volatilitatea ridicată semnalează reevaluarea incertitudinii; volatilitatea scăzută poate indica exces de încredere sau risc subevaluat.

Dimensionarea poziției și supraviețuirea: Ignorarea volatilitații poate amplifica expunerea, adânci pierderile și forța ieșiri în cel mai prost moment posibil.

Compunerea și succesul pe termen lung vin adesea din evitarea greșelilor mari. Aceste greșeli tind să apară atunci când volatilitatea crește, corelațiile cresc și lichiditatea se usucă. Tratarea volatilitații ca o parte de rutină a managementului portofoliului pregătește investitorii pentru exact acel mediu.

Volatilitatea în selecția activelor

Volatilitatea adaugă o altă dimensiune analizei tradiționale a activelor, alături de sector, creștere și evaluare: profilul de risc al comportamentului prețurilor. Două active pot părea similare din punct de vedere fundamental, dar volatilitatea diferită necesită strategii de alocare diferite.

Abordările comune includ:

Eliminarea activelor cu volatilitate structurată ridicată din alocările pe termen lung.

Concentrarea pe active de „calitate cu volatilitate scăzută” pentru fluxuri de numerar mai stabile și câștiguri predictibile.

Compararea IV și HV pentru a identifica frica de piață sau primele de risc.

Volatilitatea nu este un semnal de cumpărare/vânzare - este un cadru pentru a exprima convingerea prin dimensionarea poziției, perioadele de deținere și limitele de risc.

Construirea portofoliului: Echilibrarea volatilitații și corelației

Diversificarea nu înseamnă doar deținerea multor active - este despre adevărata independență a riscurilor. Riscul portofoliului depinde atât de volatilitate, cât și de corelație. În piețele stresate, corelațiile cresc adesea, reducând eficiența diversificării naive.

O alocare bazată pe volatilitate poate ajuta: alocarea de greutăți mai mici activelor cu volatilitate ridicată, greutăți mai mari celor stabile și vizați o contribuție mai uniformă la riscul general al portofoliului. Aceasta creează un portofoliu mai stabil, care este mai ușor de menținut în perioade turbulente.

Management continuu: Utilizarea volatilitații ca regulă, nu ca reacție

Transformarea volatilitații în reguli acționabile previne luarea deciziilor emoționale. Obiceiurile cheie includ:

Volatilitatea crește → reduceți expunerea: Tăiați activele cu beta ridicat, adăugați deținute defensive sau asemănătoare cu numerarul.

Volatilitatea scade → reintroduceți riscul gradual: Piețele stabilizate permit creșteri măsurate ale expunerii.

Reechilibrați pe baza schimbărilor de volatilitate: Tratați modificările în regimul de volatilitate ca un semnal pentru a reevaluare greutățile.

Orice obiectiv de returnare trebuie să fie în conformitate cu o constrângere de volatilitate. Fără aceasta, obiectivele pot deveni dorințe, în timp ce regulile bazate pe volatilitate impun disciplină.

Volatilitatea nu este doar o statistică abstractă; este un cadru practic, acționabil pentru navigarea incertitudinii. Prin integrarea acesteia în selecția activelor, construcția portofoliului și managementul continuu, investitorii pot să se îndepărteze de ghicitul mișcărilor pieței și să se îndrepte spre gestionarea sistematică a riscurilor - rămânând investiți, evitând greșelile mari și, în cele din urmă, lăsând randamentele să se acumuleze în timp.

#Investing #MarketVolatility #RiskManagement #CryptoEducation #ArifAlpha