Aceasta nu este o război comercial.

Nu este un război valutar.

Este un război al resurselor.

Și argintul se mută liniștit în centrul acesteia.

În timp ce majoritatea investitorilor discută despre acțiunea prețului pe termen scurt în jurul nivelului de 82 USD, o schimbare mult mai mare are loc sub suprafață - în lanțurile de aprovizionare, contractele de rafinare și acordurile de livrare pe termen lung care rareori fac titluri financiare.

Dacă urmărești doar graficul, pierzi strategia.

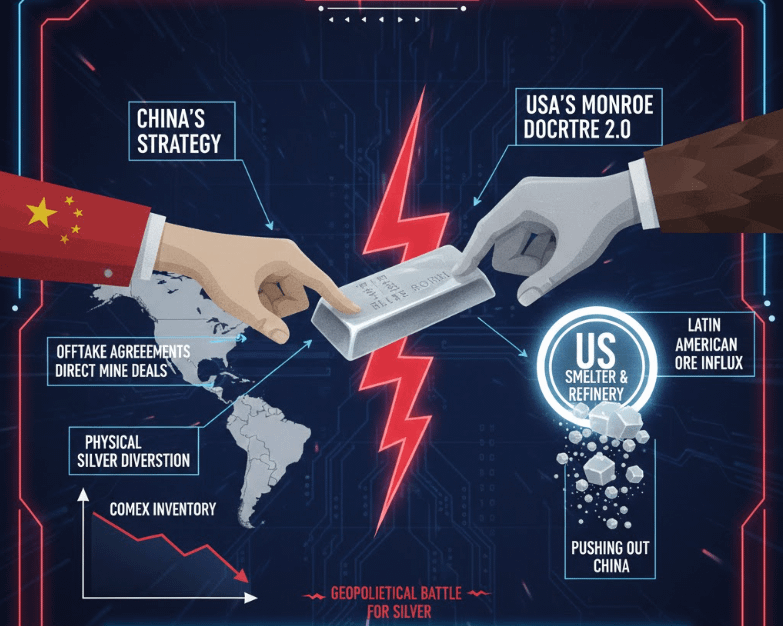

1. Strategia tăcută de acumulare a Chinei

În ultimii cinci ani, China nu a licitat agresiv pentru argint $XAG pe bursele publice precum COMEX sau LBMA. Ar fi prea vizibil. Prea reactiv.

În schimb, Beijingul a mers în sus.

Ei au asigurat acorduri de achiziție pe termen lung direct cu minerii din Mexic, Peru, Bolivia și din întreaga Americă Latină. Ei cumpără argint sub formă de concentrat sau output semi-rafinat înainte să ajungă vreodată pe bursele occidentale.

Acest lucru realizează două lucruri simultan.

În primul rând, garantează aprovizionarea fizică.

În al doilea rând, îndepărtează inventarul vizibil din sistemul global de prețuri.

Rezultatul este o piață fizică strânsă care nu apare imediat pe graficele de retail. Aprovizionarea disponibilă se micșorează în tăcere. Presiunea structurală se acumulează în tăcere.

Aceasta nu este despre speculația prețurilor.

Aceasta este despre control.

2. Răspunsul Americii: Doctrinei Monroe 2.0

Până la sfârșitul anului 2025, Statele Unite par să fi răspuns.

Rafinările din SUA au început să importe volume neobișnuit de mari de concentrat de argint din America Latină - volume semnificative suficient pentru a suprasolicita capacitatea de procesare internă.

Acesta nu este un accident.

Nu este determinat de arbitrajul pe termen scurt al prețului.

Este o repoziționare strategică.

Washington pare să aplice o versiune modernă a Doctrinei Monroe - reafirmând influența în America Latină nu prin prezența militară, ci prin acorduri comerciale, capacitate de rafinare și control direct al resurselor.

Obiectivul este clar: limitează accesul Chinei la aprovizionarea din emisfera vestică.

Când marile puteri încep să concureze la originea producției în loc de la nivelul schimbului, conflictul a depășit piețele. A intrat în geopolitică.

3. Când piața încetează să mai fie interesată de preț

Două semnale anormale apar în piața de argint de astăzi $XAG .

În primul rând, activitatea de hedging scade. Cumpărătorii industriali mari de obicei se protejează împotriva volatilității. Astăzi, acea activitate se estompează. Aceasta sugerează că cumpărătorii nu mai prioritizează protecția prețului. Ei prioritizează deținerea fizică.

În al doilea rând, primele se extind agresiv. Raporturile indică faptul că cumpărătorii chinezi sunt dispuși să plătească până la 8 dolari peste prețurile spot pentru argint rafinat din America Latină. Cu argintul la 82 de dolari, ei plătesc aproape 90.

Această comportare nu reflectă acumularea răbdătoare.

Reflectă urgența.

Când o mare economie plătește prime extreme pentru metale fizice, semnalează accesul strâns și importanța strategică în creștere.

Prețul devine secundar. Controlul devine primar.

4. Argintul ca colateral strategic într-o lume care se de-dollarizează

De ce argint $XAG , și de ce acum?

Pe măsură ce încrederea globală în dolarul american se estompează treptat și națiunile BRICS explorează mecanisme alternative de decontare, apare o întrebare fundamentală: ce va susține următorul sistem?

Aurul singur este insuficient ca scară. Băncile centrale îl acumulează agresiv, dar oferta globală de aur nu poate colateraliza pe deplin ambițiile comerciale suverane.

Argintul oferă ceva diferit.

Este tangibil.

Este divizibil.

Este indispensabil din punct de vedere industrial.

Și cel mai important, nu poate fi tipărit.

Argintul este din ce în ce mai privit nu doar ca un metal prețios, ci și ca un colateral strategic - un activ care întărește bilanțurile naționale într-o ordine monetară fragmentată.

Într-o lume care se îndreaptă spre finanțele multipolare, metalele fizice sunt echivalente cu levierul.

5. Oportunitatea din tensiune

Piața argintului de astăzi se află la intersecția constrângerilor structurale de aprovizionare și cererea la nivel suveran.

Noile proiecte miniere necesită între 7 și 10 ani pentru a deveni operaționale. Inventarele din hub-uri cheie precum New York și Shanghai au fost în scădere. Cererea industrială rămâne puternică. Acum, competiția suverană intră în ecuație.

Pe lângă aceasta, discuțiile în jurul posibilelor tarife Section 232 pentru metale introduc un alt strat de volatilitate. Dacă SUA impune o taxă de 25% pe argintul importat pe motive de securitate națională, prețurile interne s-ar decupla imediat de piețele globale. Fluxurile fizice s-ar redirecționa agresiv. Penurile s-ar intensifica.

Cei mai mulți investitori încă tranzacționează argintul ca pe un ciclu de mărfuri.

Ei s-ar putea să realizeze în curând că este tratat ca un activ strategic.

Cinci ani de acum înainte, oamenii s-ar putea să nu-și amintească volatilitatea săptămânală.

Ei s-ar putea să-și amintească această perioadă ca momentul în care argintul a trecut de la a fi un metal industrial strălucitor la un instrument geopolitic.

Pentru cei nepregătiți, schimbările structurale se simt ca haos.

Pentru cei poziționați devreme, acestea devin oportunități generationale.

Graficul îți spune unde a fost prețul.

Lanțurile de aprovizionare îți spun unde se mută puterea.

🔔 Insight. Signal. Alpha.

Apasa pe follow dacă nu vrei să pierzi următoarea mișcare!

*Aceasta este o opinie personală, nu un sfat financiar.