În realitate, înainte de a intra în lumea criptomonedelor, eram deja A8 și credeam că eficiența creșterii activelor în Web2 este prea lentă, așa că am intrat în Web3. Apoi, ascultând prezentările unor mari nume din domeniu, am aflat că DeFi nu doar că are rate anuale extrem de ridicate, dar este și bazat pe „stablecoins”, ceea ce sună foarte stabil, așa că mi-am investit cea mai mare parte a activelor acolo, privind cum termenul de deblocare se apropie zi de zi, fiind plin de speranță pentru viitor...

Până în acea zi când mi-am deschis telefonul și am văzut știrea apărută despre „depeg-ul unui anumit stablecoin” fără să-mi dau seama ce se întâmplă, iar când am deschis portofelul am realizat brusc că soldul meu a desenat un ┐...

ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ

▶︎ Ne pare rău, fraților, de fapt toată lumea poate ghici că prima parte a A8 este fantezia lui A-Mao înainte să fie intoxicat de mâncarea de proastă calitate.

Dar partea a doua este, de fapt, realitatea frecvent întâlnită în lumea criptomonedelor:

În ultimii ani, multe protocoale DeFi s-au bazat pe «efectul de levier ciclic» pentru a amplifica veniturile, gajând active, împrumutând monede stabile, apoi gajând din nou și împrumutând... Veniturile se suprapun, așteptările APY fiind foarte mari, dar s-a dovedit că acest tip de ciclic tradițional (Recursive looping) este extrem de instabil.

▶︎ De exemplu, colapsul xUSD de la Stream Finance:

Stabilcoin-urile lor sintetice se bazează pe acest mecanism, maximizându-se la un levier de 4 ori, folosind activele proprii ca gaj, creând astfel un sistem fragil de «auto-garanție».

Rezultatul a fost că un mic fond offline a pierdut 93 de milioane de dolari, fiind ulterior amplificat în sistem la 285 de milioane de dolari pierderi, afectând peste 10 protocoale DeFi.

▶︎ De asemenea, incidentul USDe din octombrie a ridicat un semnal de alarmă:

Când sistemul folosește active cu volatilitate mare ca gaj, suprapunând levierul fără asigurare sau strat de tampon, un singur șoc de piață poate duce la prăbușirea întregii structuri.

ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ

@Huma Finance 🟣 ca prima rețea PayFi, recent a colaborat cu @Jupiter 🪐 pentru a lansa un portofoliu de creditare ciclic care permite suprapunerea veniturilor din staking.

Dar, spre deosebire de structura de creditare ciclică tradițională, fragilă și cu risc ridicat din DeFi, venitul HUMA este construit pe o structură stabilă ca prioritate, ceea ce este menționat de mai multe ori de @DrPayFi și @0xErbil, folosind «ciclul defensiv» pentru a atenua 3 riscuri structurale majore:

1. Defalcarea activelor de bază.

Defalcarea creditului este greu de evitat complet, dar poate fi absorbită prin «rezerva Reserve» sau «stratul de asigurare Insurance Layer», controlând astfel amploarea pierderilor.

2. Piața secundară se desprinde

Ciclul tradițional depinde de piața secundară pentru mint și lichidare; o dată ce prețul fluctuează, se declanșează lichidări în lanț. HUMA a schimbat acest lucru folosind piața primară pentru mint și lichidare, apelând la piața secundară doar când este necesar, astfel reducând semnificativ alunecarea și contagionarea lichidării.

3. Costurile de împrumut au crescut vertiginos.

Când ratele de împrumut sunt mai mari decât veniturile activelor, levierul se transformă din amplificarea veniturilor în amplificarea pierderilor. HUMA a ales să introducă mecanismul «auto-deleveraging Auto-Deleverage», care reduce automat expunerea la risc, protejând utilizatorii de efectele extreme ale schimbărilor de pe piață.

ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ⋯ฅ

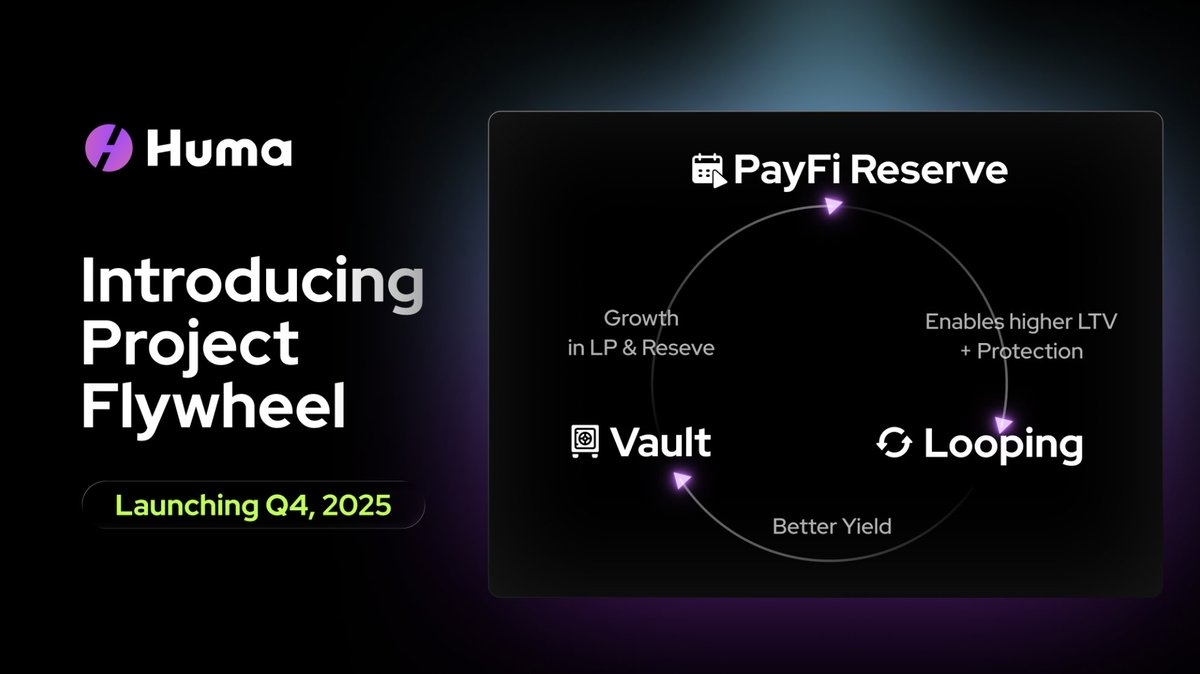

După ce a construit un ciclu defensiv complet, HUMA a lansat oficial planul Flywheel «Project Flywheel».

HUMA Flywheel include în principal trei aspecte:

▶︎ Looping ▶︎ Reserve ▶︎ Vault

▶︎ Looping: ciclu sigur, folosește activele potrivite pentru a amplifica veniturile.

HUMA știe că cheia siguranței creditării ciclice constă în calitatea activelor; dacă folosești active sintetice volatile, sau care se garantează singure, pentru a cicla, odată ce piața tremură, se va declanșa o lichidare în lanț, generând pierderi sistemice.

Iar $PST este gajat pe active cu risc scăzut și dobândă mare, bazate pe «fluxuri de plată viitoare verificabile», iar veniturile sale pe termen lung pot continua să depășească ratele de împrumut, realizând astfel un ciclu de venituri pozitive sigure.

▶︎ Reserve: rezervă, folosește activele de staking ca strat de asigurare.

Cu eficiența capitalului (un levier mai mare), următorul pas este elasticitatea și susținerea. Pe Solana, care este o lanț PoS, SOL este cel mai lichid și cel mai greu economic activ, iar gândirea Huma este de a folosi o parte din resursele de staking/validator (HumaSOL) pentru a construi Huma PayFi Reserve.

Aceasta este o rezervă/strat de asigurare nativ Solana, folosit pentru a absorbi pierderile în caz de evenimente extreme de lichidare, oferind în același timp o primă de staking, stimulând participanții să plaseze lichiditatea în rezervă, întărind treptat capacitatea de a oferi suport, astfel încât sistemul să nu fie rupt instantaneu în fața riscurilor rare, dar severe, deschizând astfel un canal verde pentru aplicațiile de scală instituțională HUMA.

▶︎ Vault: fondul de venituri, leagă tokenurile ecologice de veniturile din staking.

Rolul Vault este de a lega veniturile ecologice de economia tokenurilor, creând un feedback pozitiv sănătos și aducând mai mult $HUMA blocat aici:

1. Creșteți $HUMA blocarea și cererea (de exemplu, 1B $PST poate atrage aproximativ 3B $HUMA în blocare)

2. O parte din veniturile Vault sunt folosite pentru $HUMA răscumpărare, transformând direct expansiunea ecologică în cererea de tokenuri

▶︎ Așadar, HUMA Flywheel a început oficial:

Looping ca motor principal, Reserve ca airbag de siguranță, Vault aduce puterea continuă, aceasta este calea de stabilizare de nivel instituțional pe care HUMA Flywheel dorește să o aducă.

▶︎ Îmbrățișarea DeFi instabil poate duce la sărăcie, dar A-Mao crede că îmbrățișarea primului PayFi @humafinance ar putea cu adevărat să realizeze visul A8 într-un mod constant.