$BTC Mulți prieteni care nu doresc să dețină Bitcoin mă întreabă pe mine, „Dacă nu dețin Bitcoin, este suficient să dețin MSTR? Vor fi câștigurile viitoare mai mari?”.

Răspunsul la această întrebare este foarte simplu: „Câștigurile vor fi cu siguranță mai mari, dar condiția este să supraviețuiești fundului mai adânc al pieței bear”. Fără această pregătire mentală, nu recomand să investești în MSTR.

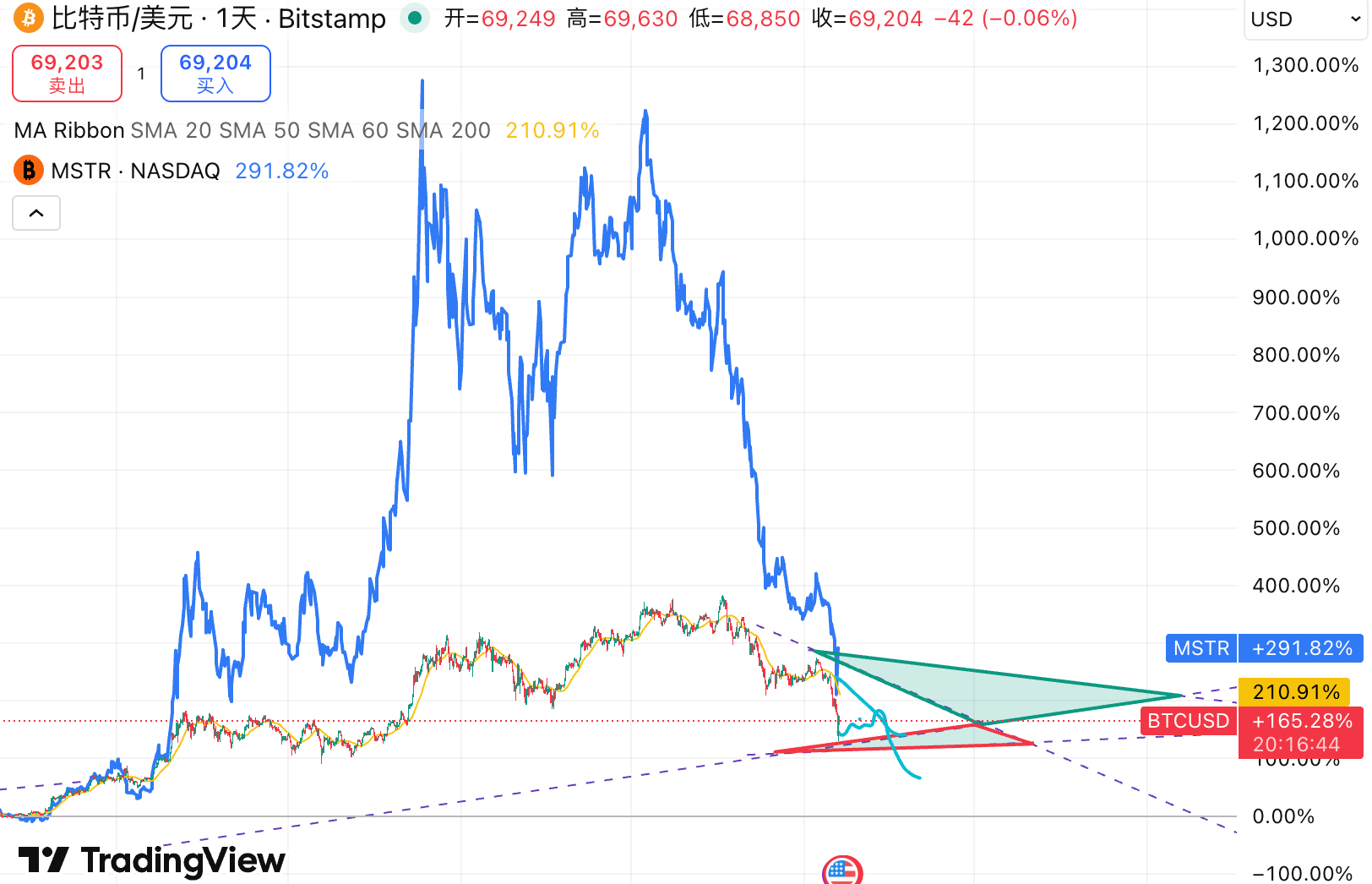

MicroStrategy a fost inițial un furnizor de software, iar mai târziu, în 2020, a început o transformare completă într-o companie de rezerve strategice BTC, devenind prima companie de „management al fondurilor BTC” din lume. După 5 ani de acumulare, ei sunt în prezent cei mai mari deținători de BTC, cu un cost total de deținere de 76000 de dolari și, sub conducerea lui Saylor, deviza lor este „doar cumpără, nu vinde”.

1. MSTR este mai degrabă o plăcintă cu levier.

După ajustarea datelor, evoluția MSTR și a plăcintei se suprapune practic complet, doar că amplitudinea este mai mare. Aceasta are o mare legătură cu logica operațională a companiei lor (poți înțelege și ca logica de finanțare pentru a cumpăra plăcinte).

Mecanismul de operare al MSTR este mNAV (raportul dintre capitalizarea de piață și valoarea netă a activelor). Acum, MSTR a separarat complet afacerea de software și este o mașină care folosește instrumente financiare pentru a amplifica variațiile de preț ale bitcoin-ului, iar logica sa comercială de bază se bazează pe „premium”. Cumpărarea MSTR este în esență cumpărarea de bitcoin cu levier.

Această logică din spate poate fi explicată prin teoria clasică a „cavei de vin”: presupunem că MSTR este o cave de vin, iar BTC este vinul roșu stocat în ea. Dacă prețul de piață al vinului roșu este de 100 de dolari, iar prețul de transfer al cavei de vin este tot de 100 de dolari, atunci mNAV este 1; dar în condiții de piață fervente, investitorii, din cauza restricțiilor de reglementare, nu pot cumpăra direct vinul sau cred că paznicul cavei (Saylor) va putea produce mai mult vin în viitor, sunt dispuși să plătească 200 de dolari pentru a cumpăra această cave de vin. În acest moment, mNAV devine 2, iar surplusul de o dată este un premium.

Cu cât mNAV este mai mare, cu atât valoarea emoțională atribuită de piață este mai nebună.

2. Acest model de premium este un amplificator de creștere foarte perfect în piața bull.

Dacă mNAV se află la un nivel înalt (premium foarte mare), compania MSTR va emite acțiuni. În același timp, deoarece prețul acțiunilor este scump, compania poate obține o sumă uriașă de numerar cu un număr mai mic de acțiuni și imediat folosi acești bani pentru a cumpăra bitcoin. Partea miraculoasă este că, deși capitalul a crescut, datorită existenței unui premium ridicat, rata de creștere a numărului de bitcoin obținuți prin emisiune depășește cu mult rata de diluare a capitalului, ceea ce duce la o „cantitate de bitcoin pe acțiune” care nu numai că nu scade, ci chiar crește (adică, cumperi mai mult capital MSTR, dar proporția de BTC din capital crește, ceea ce înseamnă că ai cumpărat mai mult BTC cu mai puțini bani). Această creștere a valorii pe acțiune va aprinde emoțiile pieței, continuând să ridice premium-ul mNAV, permițând companiei să continue să emită acțiuni la prețuri mai mari.

Așadar, acest volant este așa: prețul plăcintei crește, mNAV crește, capitalul crește, volumul de finanțare crește, iar cantitatea totală de plăcintă cumpărată de MSTR crește, bitcoin-urile pe care le dețin continuă să crească; acest model este foarte eficient în tendințele ascendente.

Acesta este și motivul pentru care MSTR poate crește de 30 de ori.

3. În piața bear, scăderea MSTR va fi amplificată, iar acest sistem de volantă va deveni ineficient (chiar se va transforma într-o volantă negativă).

Cu toate acestea, singura condiție ca acest volant să funcționeze este ca piața să fie dispusă să plătească premium, adică mNAV trebuie să fie semnificativ mai mare decât 1. Odată ce mNAV scade la 1 sau chiar sub 1, volantul va deveni instantaneu ineficient, iar investitorii se vor confrunta cu o „dublă ucidere Davis” brutală. Dacă prețul BTC scade brusc, premium-ul său începe să devină ineficient, logica volantului se inversează, utilizatorii nu mai doresc să plătească premium pentru a cumpăra acțiunile MSTR, ceea ce duce la o scădere a eficienței financiare a MSTR, capitalul conținând BTC scade, iar un număr mare de utilizatori încep să vândă MSTR, volantul se inversează, iar prețul acțiunilor MSTR suferă o prăbușire masivă.

Și, de asemenea, trebuie să luăm în considerare efectul de impulsionare al short-urilor, MSTR emite o cantitate mare de obligațiuni preferențiale convertibile pentru a cumpăra plăcinta, iar cei care cumpără aceste titluri sunt adesea instituții care caută arbitraj fără risc. Pentru a acoperi riscurile de capital din obligațiile convertibile, aceste instituții, atunci când cumpără obligațiuni, vor construi o cantitate mare de poziții short MSTR pe piața secundară.

Aceasta a format un ciclu de feedback negativ periculos: când prețul acțiunilor scade, pentru a menține proporția de hedging, sau din cauza profiturilor mari ale short-urilor, instituțiile își vor intensifica vânzările short; cu cât prețul acțiunilor scade mai mult, cu atât capacitatea MSTR de a strânge fonduri prin emiterea de acțiuni pentru a plăti datoriile sau a cumpăra monede devine mai slabă; dacă sunt forțați să emită la un preț scăzut, atunci se va dilua drastic dreptul acționarilor existenți, determinând o scădere suplimentară a prețului acțiunilor. Această mecanism de shorting încorporat în structura de finanțare va forma un vârtej imens de presiune de vânzare în ciclurile descendente, chiar și fără ca compania să vândă monede, prețul acțiunilor va cădea în picaj.

4. Așadar, va face MSTR faliment, va vinde plăcinta pentru a plăti datoriile?

De fapt, MSTR este foarte greu de lichidat, Uncle Meow crede că cei care așteaptă lichidarea MSTR nu au o înțelegere a datelor.

Ei bine, managementul duratei datoriilor lor este foarte bun, fereastra de siguranță este foarte lungă, acesta este nucleul strategiei lor de „a schimba timpul cu spațiu”. Conform celei mai recente analize a structurii datoriilor, prima mare rambursare a principalului datorat MSTR trebuie să aștepte până în septembrie 2028, datoriile ulterioare se extind până în 2029, 2030 și chiar 2032. Acest lucru înseamnă că, în următorii aproape trei ani, compania a eliminat complet presiunea rambursării principalului. Așadar, chiar dacă plăcinta intră într-o piață bear lungă sau într-o perioadă de stabilitate, MSTR nu va fi forțată să vândă plăcinta la prețuri scăzute.

Aranjamentele de datorii pe termen lung oferă companiei un timp de amortizare extrem de mare, chiar și în cazul unor pierderi temporare pe hârtie, MSTR poate suporta presiunea datoriilor.

5. Când putem să intrăm în MSTR?

Logica este simplă, așteptați să înceapă MSTR să se stabilizeze pe fund.

În primul rând, fundamentele MSTR nu s-au schimbat, iar prăbușirea bruscă a MSTR este mai mult o revenire a premium-ului din modelul de evaluare. Logica de supraviețuire a MSTR nu depinde de creșterea sau scăderea plăcintei, ci de capacitatea sa de a menține „capacitatea de finanțare și capacitatea de a nu avea datorii neperformante”. Totuși, pe o perioadă de 5 ani, MSTR a blocat datoriile pe termen lung până în 2028, folosind rezervele pentru a bloca fluxul de numerar și combinând capitalul perpetuu pentru a bloca canalul de finanțare, structura sa de active și pasive este sănătoasă. Atâta timp cât plăcinta nu se reduce complet la zero, atâta timp cât Saylor poate supraviețui pieței bear, MSTR nu va avea probleme.

Dar confirmarea fundului mai are nevoie de timp, iar adevăratul fund al pieței este întotdeauna o zonă orizontală; înainte de a confirma cu adevărat fundul, rămâneți calm.