Fără să ne dăm seama, 2023 se apropie de sfârșit. În acest articol, vom face o sinteză sistematică și o revizuire a schimbărilor care au avut loc pe lanț în acest an, discutând cum s-a evoluat peisajul Bitcoin, Ethereum, instrumentelor derivate și stablecoins în 2023 și cum acestea au pus bazele unui viitor interesant.

Rezumat

Pentru industria cripto, 2023 este un an de neuitat, cu o creștere de peste 172% a Bitcoin-ului și o corecție de sub 20%, cu un flux masiv de active către BTC, ETH și stablecoins.

În 2023, câteva modele tehnice și de preț pe lanț din piața cripto au depășit recorduri istorice, iar octombrie este un punct cheie pentru fluxurile de capital instituțional.

În prezent, oferta de Bitcoin deținută de deținătorii pe termen lung a ajuns aproape la un nivel record, majoritatea Bitcoin-ului fiind acum în stare profitabilă.

Structura pieței suferă schimbări semnificative, cum ar fi Tether reafirmându-și poziția dominantă a stablecoin-urilor, CME futures depășind pentru prima dată Binance, precum și o creștere semnificativă a pieței opțiunilor.

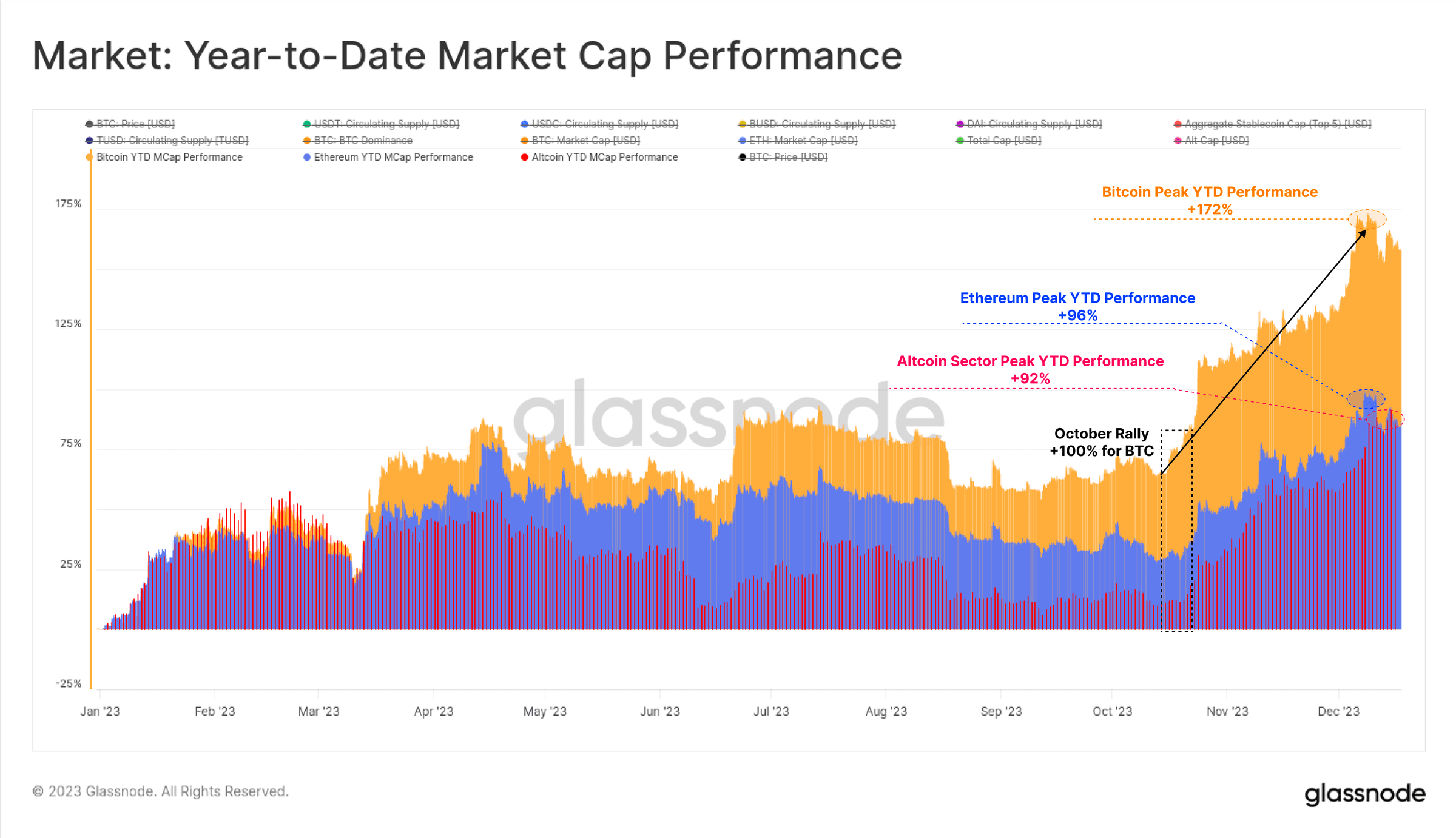

2023 a fost un an memorabil pentru industria cripto, Bitcoin crescând cu peste 172%. Alte active digitale au avut, de asemenea, o performanță destul de puternică, Ethereum și majoritatea altcoin-urilor având o creștere a valorii de piață de peste 90%.

Se poate observa că dominația Bitcoin a crescut constant, ceea ce este adesea considerat un semn că piața se recuperează dintr-un bear market pe termen lung (de exemplu, 2021-22). În special Ethereum, deși upgrade-ul Shanghai a fost lansat cu succes și ecosistemul L2 s-a dezvoltat, relativ față de Bitcoin, Ethereum a avut un început mai lent, raportul ETH/BTC scăzând la un minim de mai mulți ani de aproximativ 0.052.

Deși activele digitale au performat evident mai bine pe parcursul anului comparativ cu activele tradiționale precum acțiunile, obligațiunile și metalele prețioase, cea mai mare parte a creșterii a venit din reboun-ul de după sfârșitul lunii octombrie. După octombrie, Bitcoin a depășit mai întâi nivelul important de preț psihologic de 30.000 de dolari, precum și multe puncte de preț importante.

Figura 1: Performanța valorii de piață de la începutul anului până în prezent

Figura 1: Performanța valorii de piață de la începutul anului până în prezent

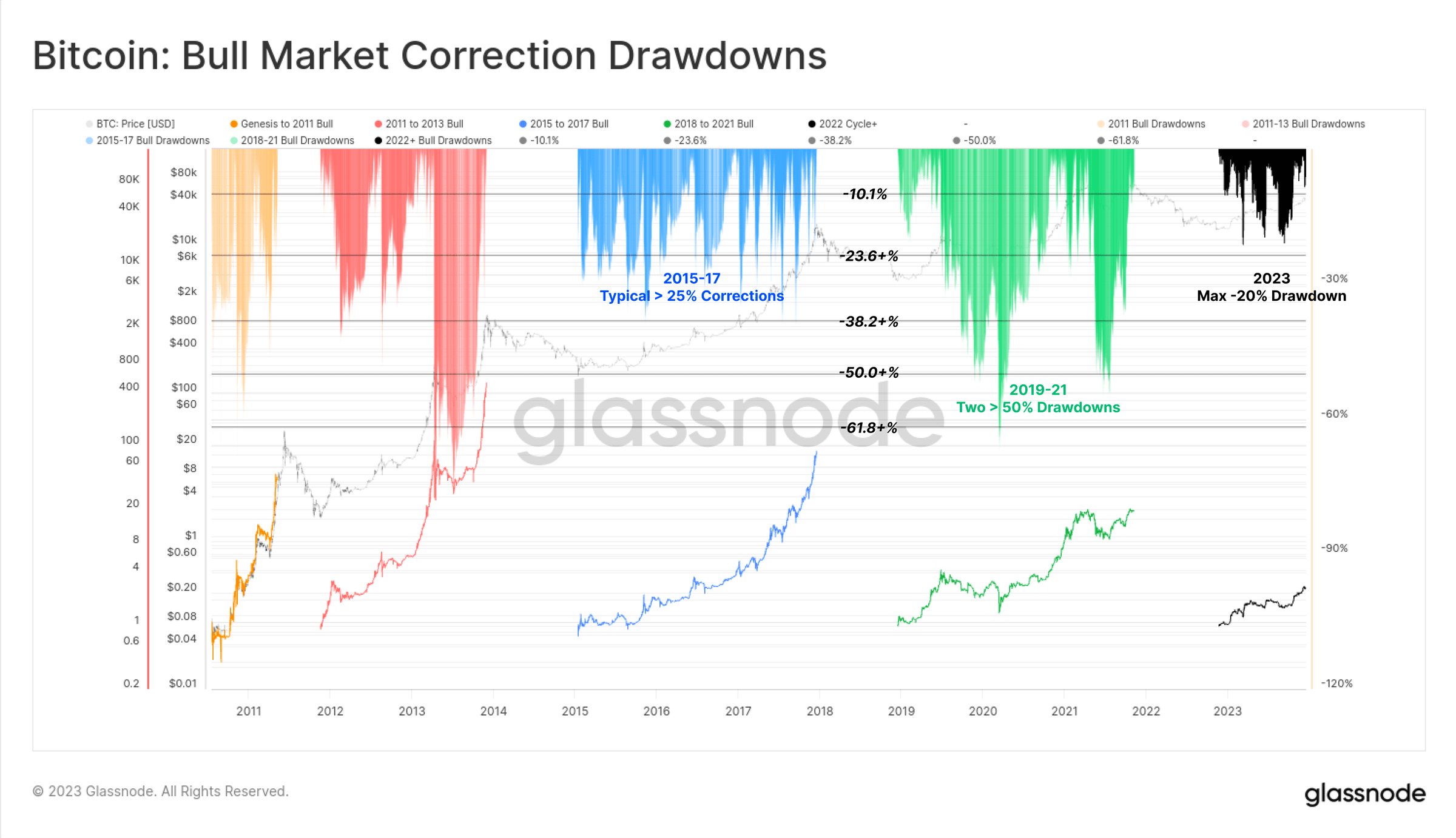

Amplitudinea corecției nu este semnificativă

O altă performanță unică din 2023 este că profunzimea corecțiilor prețului Bitcoin a fost foarte mică. Istoric, Bitcoin tinde să corecteze cu cel puțin 25% de la maximele locale în timpul recuperărilor de pe piețele bear și tendințelor de creștere pe piețele bull, iar multe perioade depășesc 50%.

Cu toate acestea, cel mai profund preț de închidere al corecției din 2023 a fost doar cu 20% mai mic decât maximul local, ceea ce sugerează că acest nivel are suport din partea cumpărătorilor.

Figura 2: Bitcoin: Corecția pieței bull

Figura 2: Bitcoin: Corecția pieței bull

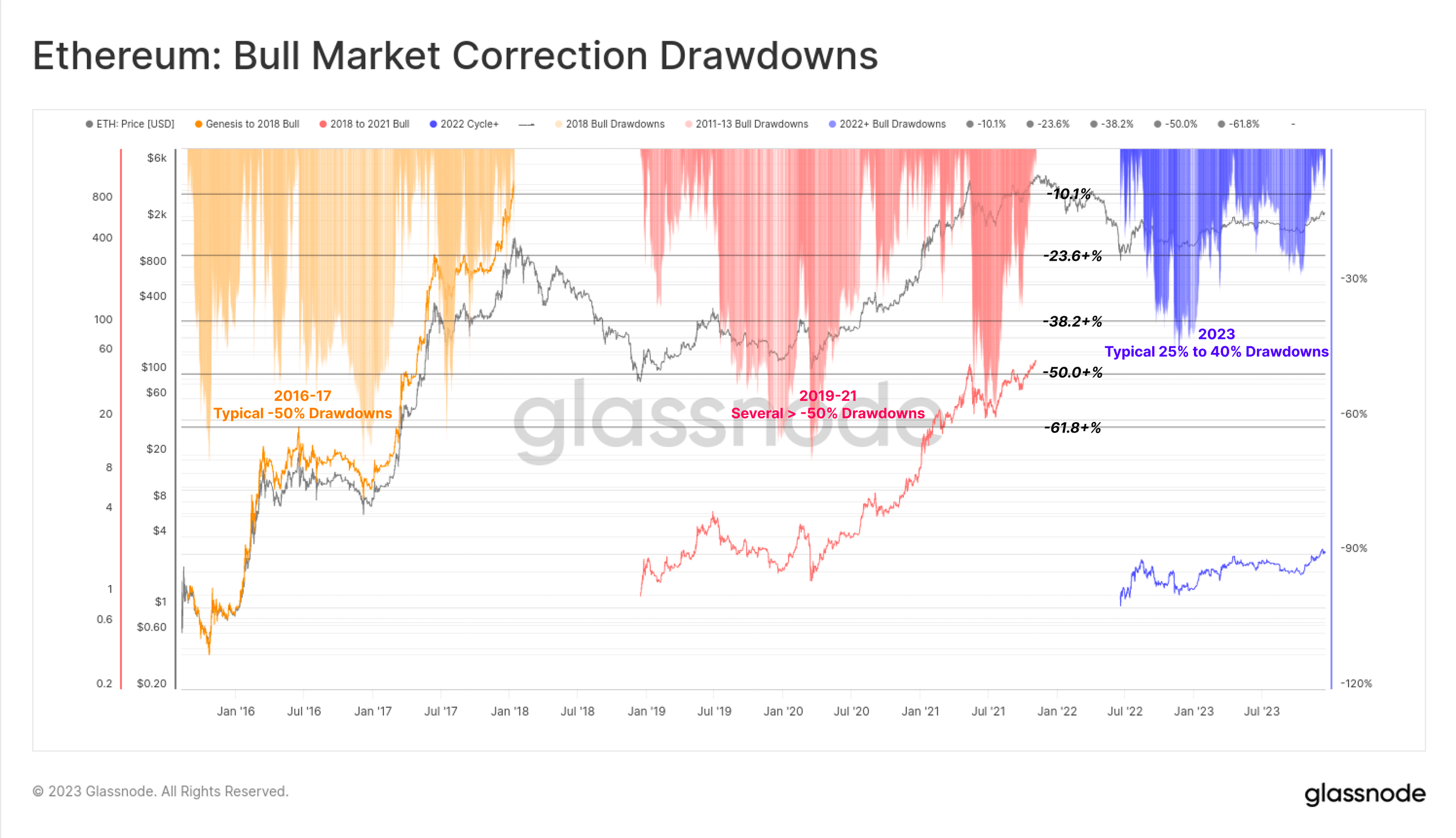

Adâncimea corecției Ethereum este, de asemenea, relativ mică, cea mai profundă corecție a atins 40% la începutul lunii ianuarie. Deși a avut o performanță mai slabă în comparație cu Bitcoin, acest lucru conturează un fundal constructiv, deoarece reducerea ofertei Ethereum cauzată de Merge satisface o cerere relativ rezistentă.

Figura 3: Ethereum: Corecția pieței bull

Figura 3: Ethereum: Corecția pieței bull

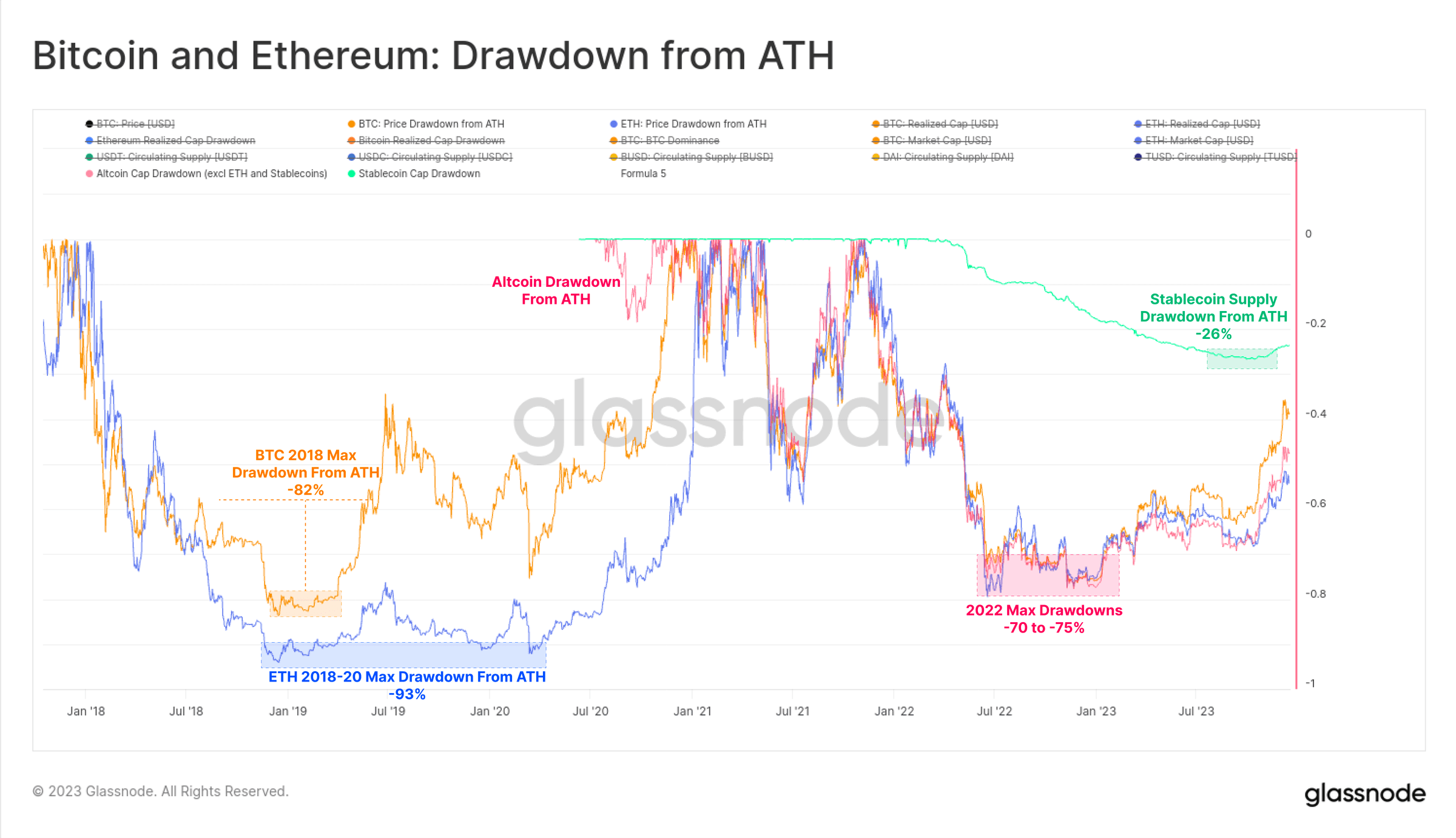

Severitatea crizei de pe piață din 2022 a fost ușor mai mică decât ciclul de piață bear din 2018-20, majoritatea activelor digitale de masă căzând cu 75% față de ATH-ul lor din 2023, totuși recentul comportament puternic a compensat cea mai mare parte a pierderilor. Activele digitale de masă se află acum cu 40% (BTC), 55% (ETH), 51% (altcoins, excluzând ETH și stablecoins) și o scădere de 24% a ofertei de stablecoin față de ATH-ul lor.

Figura 4: Bitcoin și Ethereum: Scăderea de la ATH

Figura 4: Bitcoin și Ethereum: Scăderea de la ATH

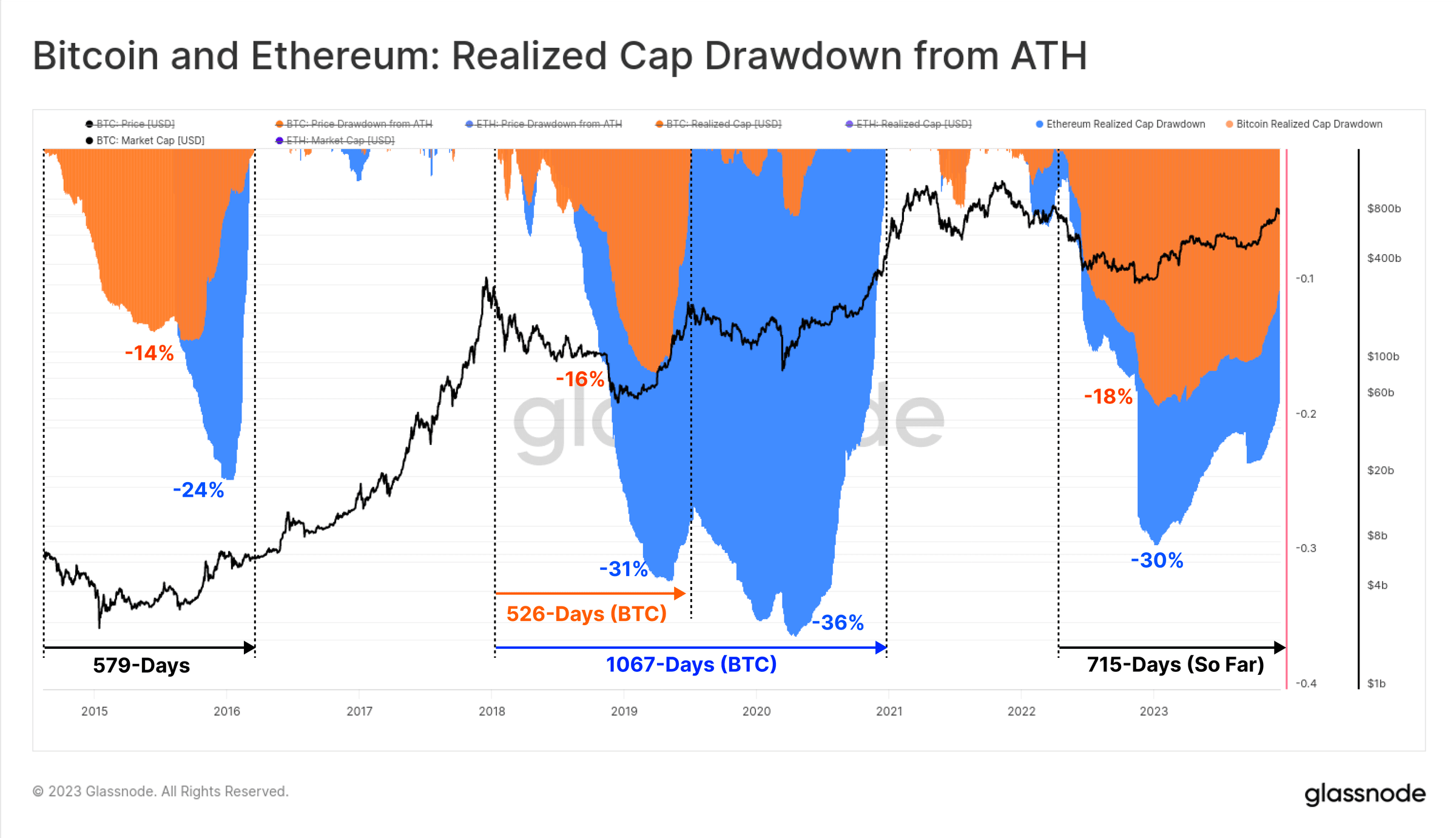

Din perspectiva lanțului, valoarea de piață realizată a BTC și ETH poate urmări fluxurile de capital respective. Scăderea totală a valorii de piață realizate în timpul pieței bear din 2022 a ajuns la niveluri comparabile cu cele ale ciclurilor anterioare, BTC având un flux net de capital de 18%, iar ETH un flux net de 30%.

Cu toate acestea, viteza de recuperare a fluxului de capital din acest an a fost mult mai lentă, realizarea valorii de piață a Bitcoin atingând ATH acum 715 zile. În comparație, în ciclurile istorice, recuperarea completă a valorii de piață realizată durează aproximativ 550 de zile.

Figura 5: Bitcoin și Ethereum: Valoarea de piață realizată de la ATH la scădere

Figura 5: Bitcoin și Ethereum: Valoarea de piață realizată de la ATH la scădere

Octombrie este un punct de cotitură major pentru 2023

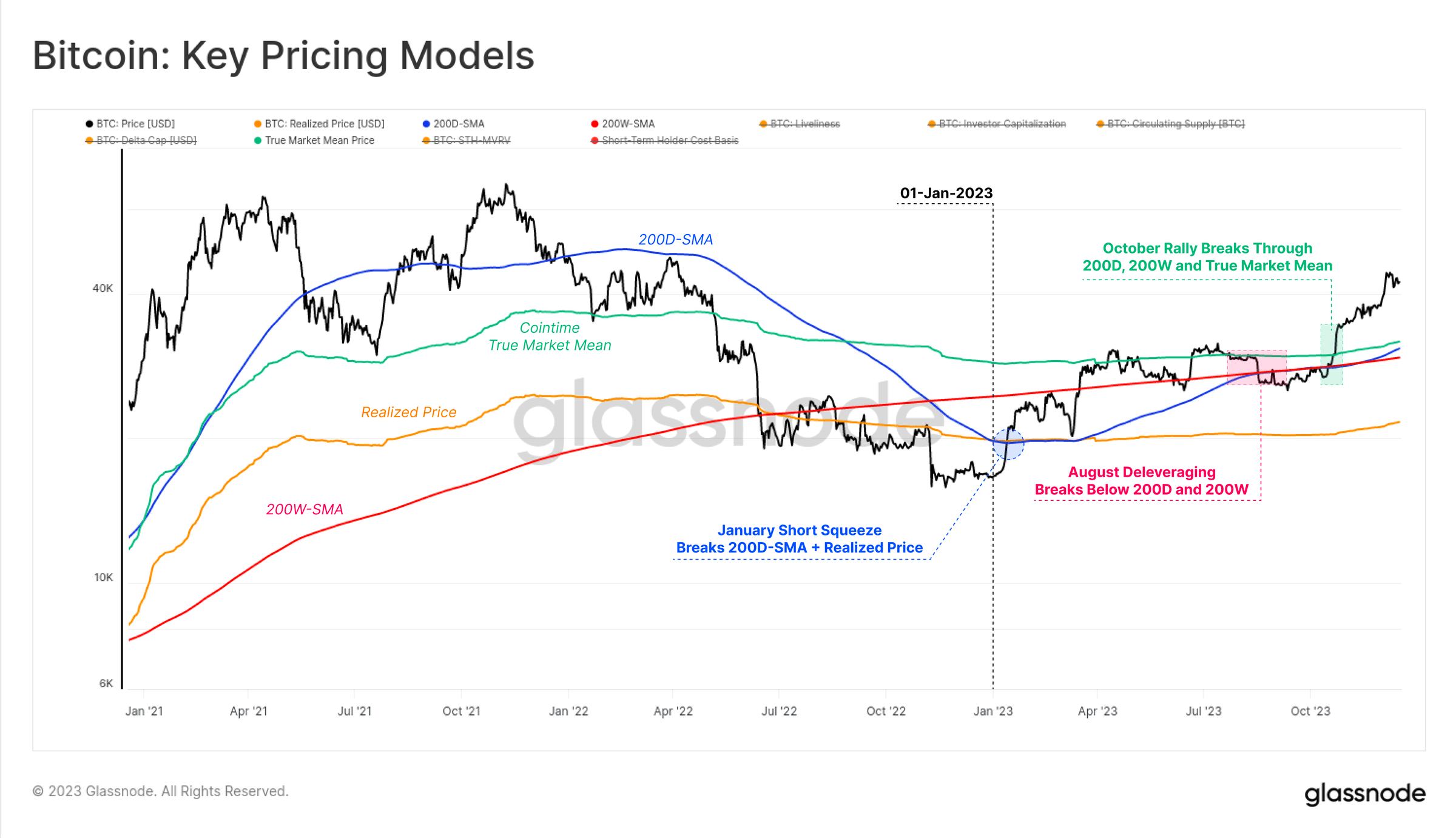

În 2023, piața Bitcoin a depășit numeroase modele tehnice și de preț pe lanț, toate aceste comportamente contribuind la înțelegerea impulsului său puternic.

Anul 2023 a început cu o scurtare în luna ianuarie, împingând Bitcoin peste prețul realizat (portocaliu), preț care a împiedicat creșterea prețului din iunie 2022. Această creștere a depășit, de asemenea, 200D-SMA (albastru), întâlnind apoi rezistență în martie la 200W-SMA (roșu).

În august, prețul Bitcoin a continuat să oscileze între 200D-SMA (albastru) și prețul mediu real de piață (verde), intrând în una dintre cele mai puțin volatile perioade din istoria Bitcoin. La scurt timp, prețul Bitcoin a scăzut într-o zi de la 29.000 de dolari la 26.000 de dolari, fiind sub mediile acestor două indicatori tehnici de preț pe termen lung.

Reboun-ul din octombrie a schimbat cu adevărat starea pieței, prețul începând să crească, depășind nivelul psihologic cheie de 30.000 de dolari. Ulterior, Bitcoin a atins un maxim anual de 44.500 de dolari.

Figura 6: Bitcoin: Indicatori de preț cheie

Figura 6: Bitcoin: Indicatori de preț cheie

În această lucrare, am reiterat un punct cheie: din octombrie, fluxul de capital, activitatea pe piață și performanța prețului au accelerat. Pe măsură ce prețul Bitcoin a depășit nivelul psihologic de 30.000 de dolari, putem considera că piața actuală trece de la "recuperarea incertă" la "tendința de creștere entuziastă".

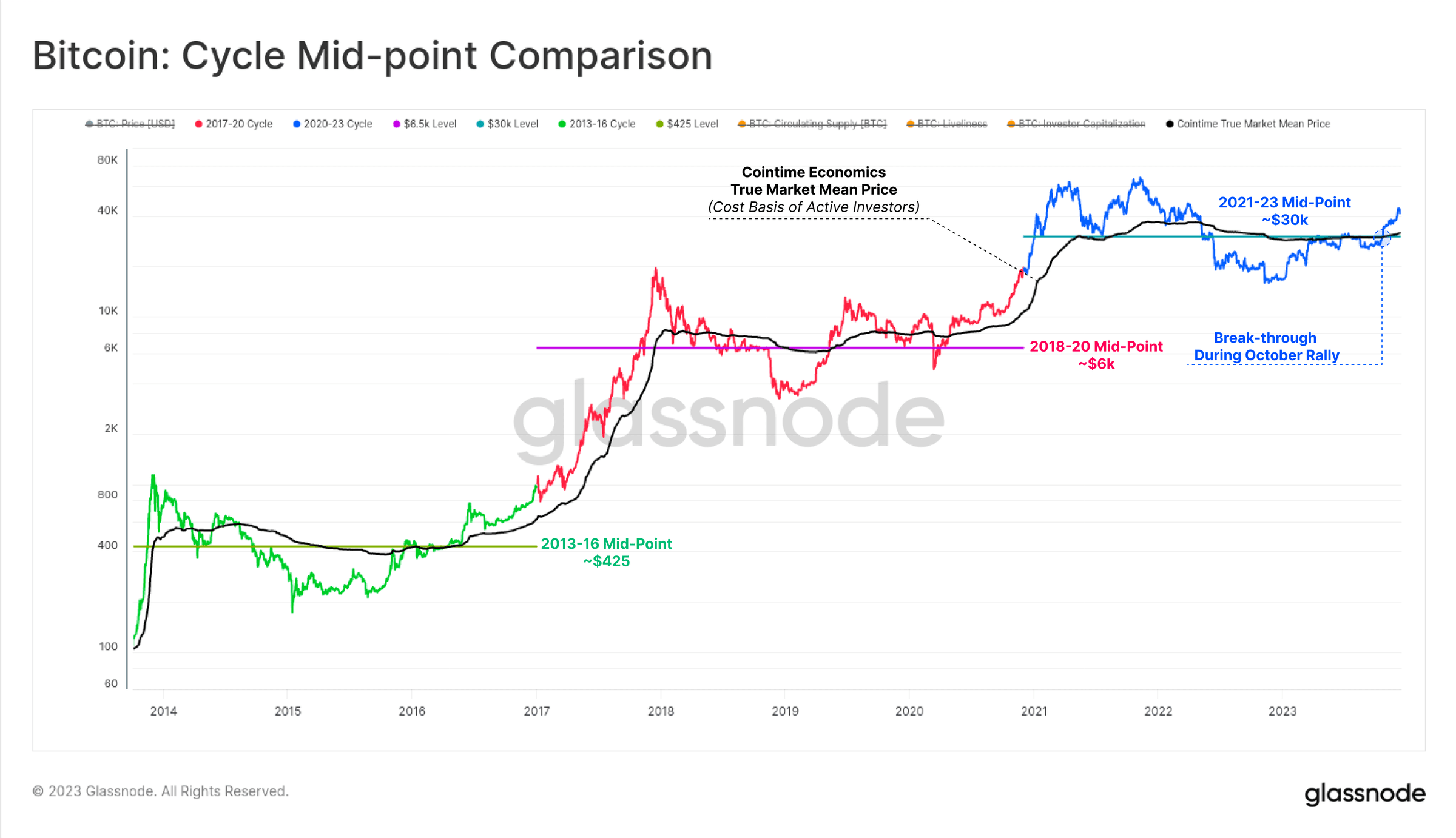

Merită menționat că reboun-ul din octombrie a depășit două niveluri importante de indicatori tehnici, care au conturat această transformare în ciclurile anterioare:

Punctul mediu al pieței tehnice (The technical market mid-point): nivelul macro de preț care servește drept suport în primele etape ale pieței bear și rezistență în ultimele etape ale pieței bear. În acest ciclu de bear market, 30.000 de dolari a fost ultima zonă majoră de suport, iar după ce a fost depășită, a avut loc o serie de vânzări de tip capitulare, care au dus în cele din urmă la prăbușirea FTX.

Prețul mediu real de pe piață (The Cointime True Market Mean Price): reflectă costul de bază al investitorilor activi.

Figura 7: Compararea punctelor de mijloc ale ciclului

Figura 7: Compararea punctelor de mijloc ale ciclului

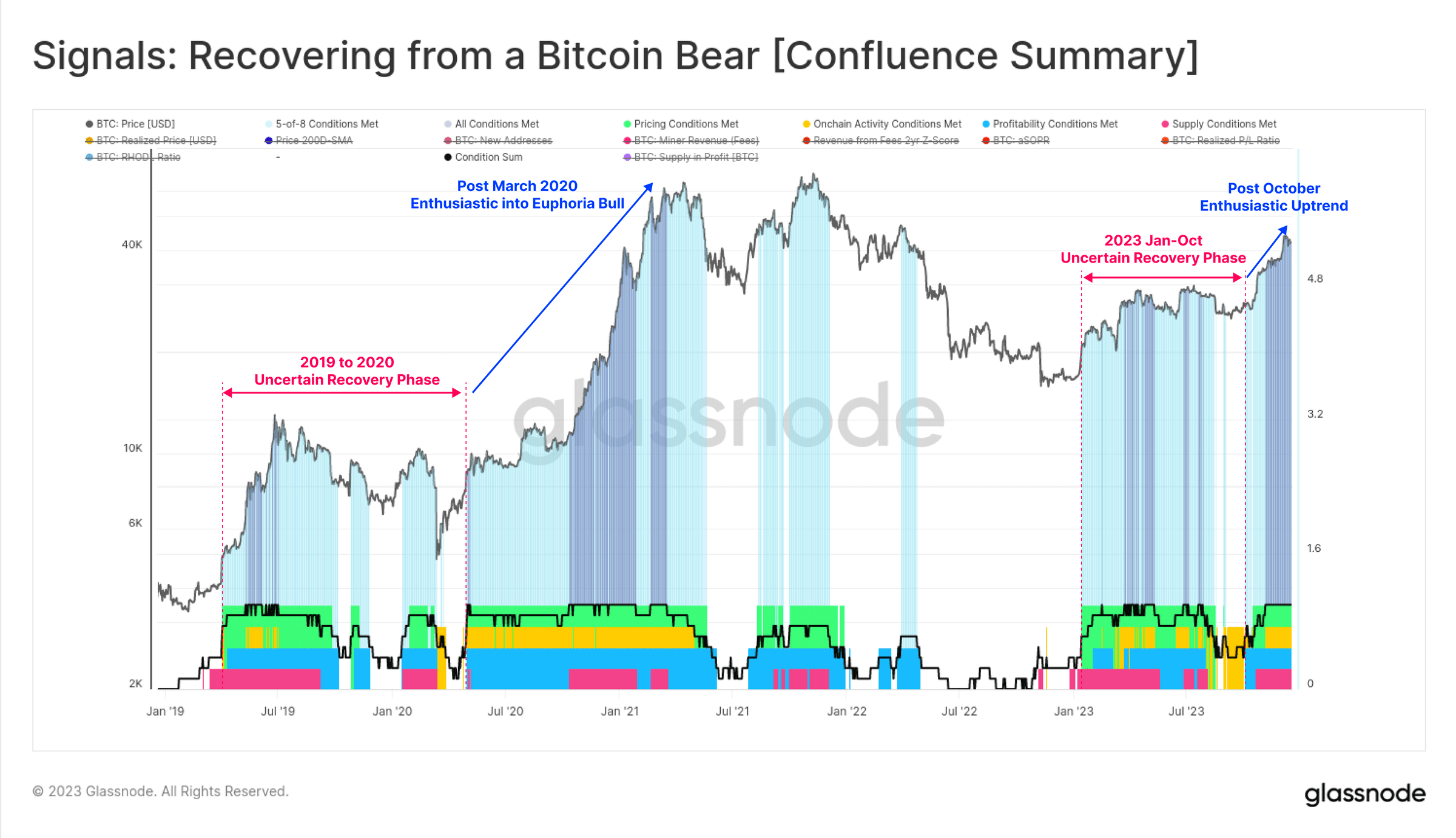

De asemenea, putem observa clar "semnalele de recuperare din bear market-ul Bitcoin", deoarece de la octombrie toate cele opt indicatori (așa cum se arată în figura de mai jos) au intrat în zona pozitivă. Majoritatea timpului din 2023, datele indicatorilor au fost variabile, prezentând caracteristici foarte asemănătoare cu cele din perioada 2019-20.

Cele opt indicatori au intrat acum în zona pozitivă, ceea ce sugerează că piața Bitcoin a intrat într-o zonă pozitivă asociată cu tendința de creștere rezilientă.

Figura 8: Semnalele: Recuperarea din bear market-ul Bitcoin (sintetizată)

Figura 8: Semnalele: Recuperarea din bear market-ul Bitcoin (sintetizată)

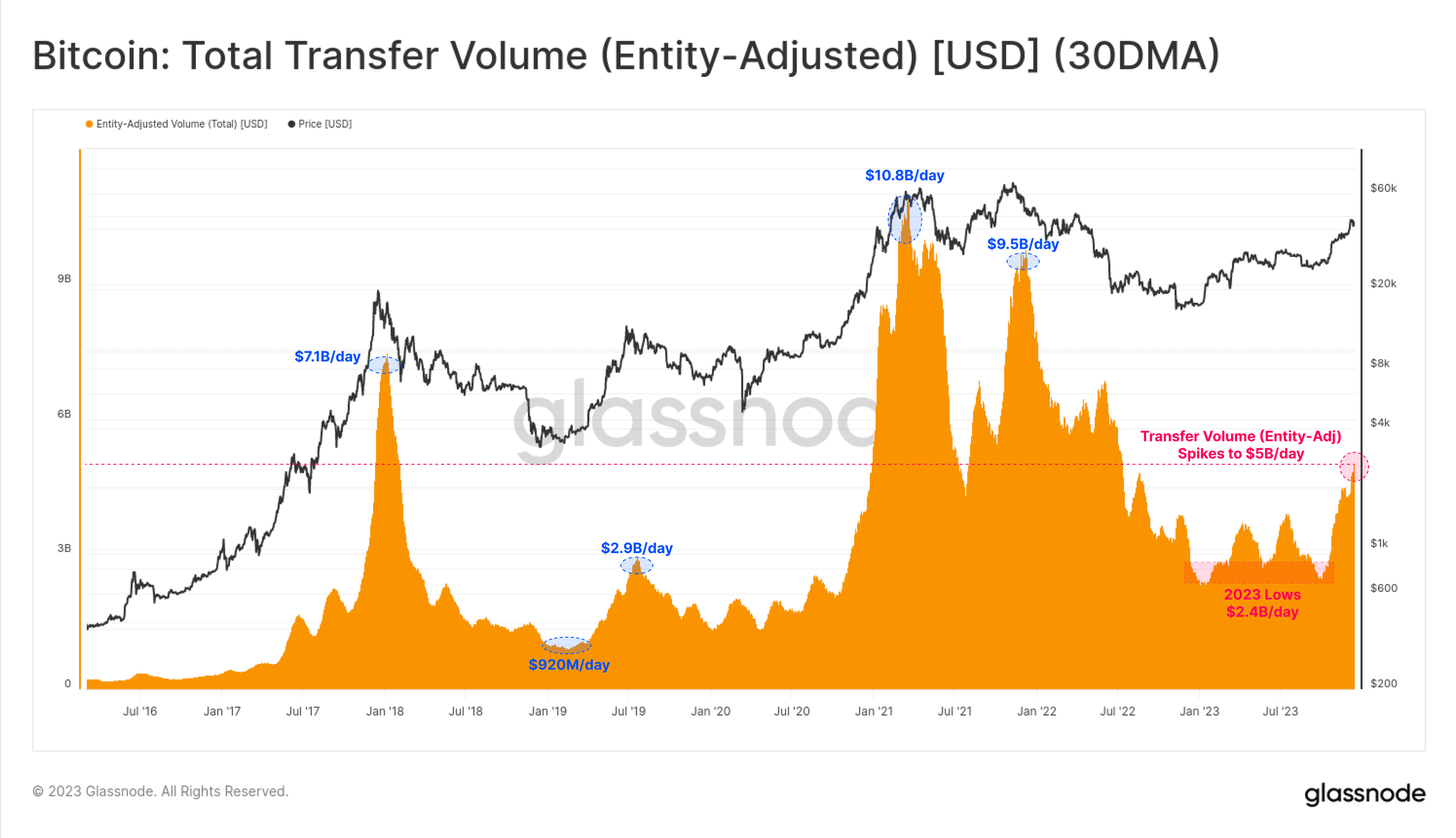

Volumul de tranzacții, creșterea taxelor și apariția inscripțiilor

Putem observa că, înainte de octombrie, volumul de tranzacții Bitcoin a fost relativ stagnant, iar creșterea din octombrie a determinat volumul de tranzacții Bitcoin să se dubleze, de la 2,4 miliarde de dolari pe zi la peste 5 miliarde de dolari pe zi, ceea ce este cel mai ridicat nivel de la jumătatea anului 2022. Aceasta ne demonstrează din nou că "octombrie este într-un fel o schimbare de etapă pe piață".

Figura 9: Bitcoin: Volumul total de tranzacții (ajustat fizic) (media pe 30 de zile)

Figura 9: Bitcoin: Volumul total de tranzacții (ajustat fizic) (media pe 30 de zile)

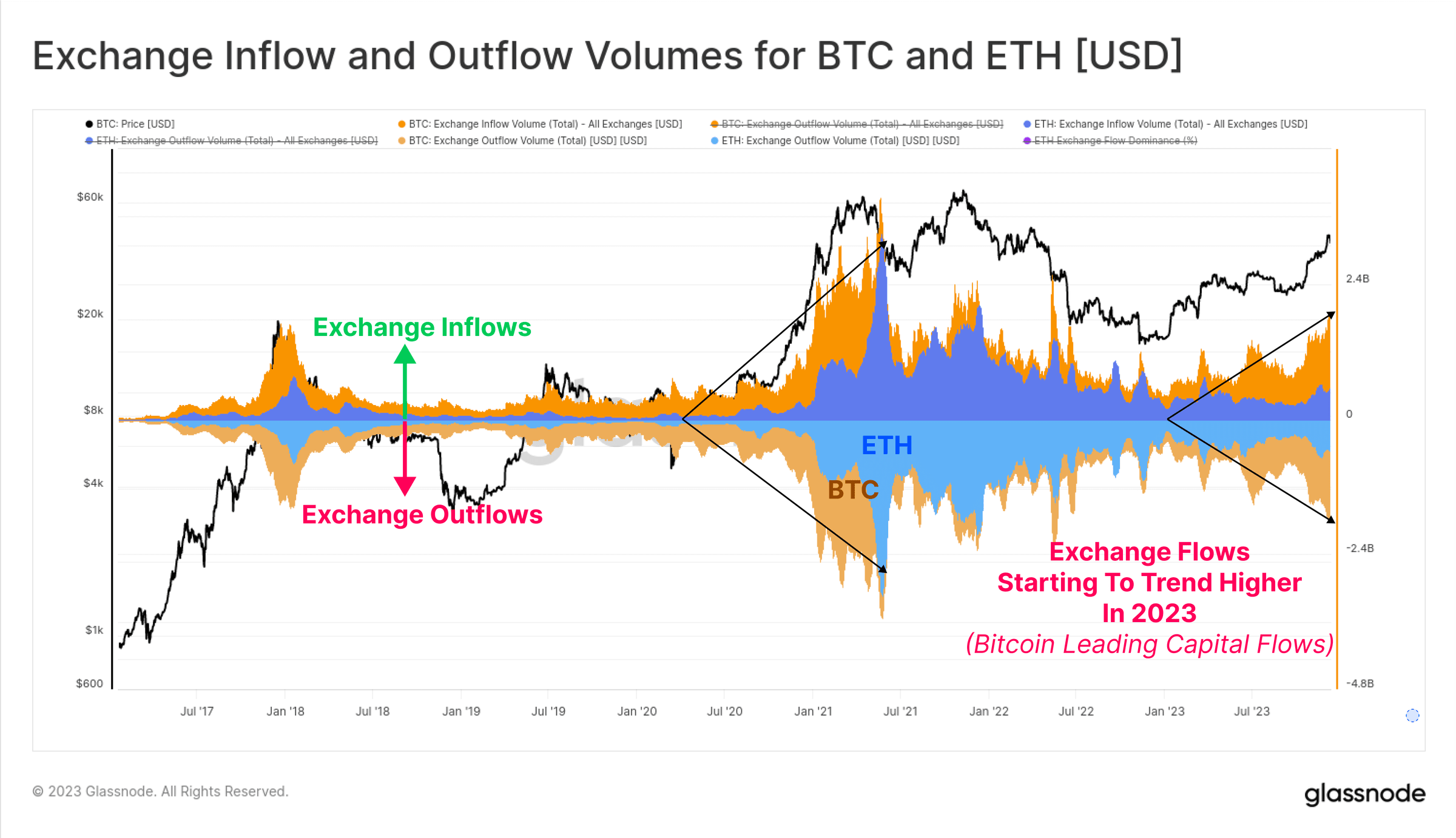

În 2023, volumul de intrări și ieșiri pe platformele de tranzacționare Bitcoin și Ethereum a crescut, indicând un interes crescut pentru tranzacțiile spot. Este demn de remarcat faptul că rata de creștere a volumului de tranzacții Bitcoin este semnificativ mai rapidă decât cea a volumului de tranzacții Ethereum, ceea ce este în concordanță cu observațiile despre creșterea continuă a dominației Bitcoin. După o piață bear pe termen lung, ceea ce vedem adesea este că Bitcoin conduce încrederea investitorilor în afara sentimentului de pesimism, iar această diagramă ajută la vizualizarea acestui fenomen.

Figura 10: Fluxurile de intrare și ieșire pe platformele Bitcoin și Ethereum

Figura 10: Fluxurile de intrare și ieșire pe platformele Bitcoin și Ethereum

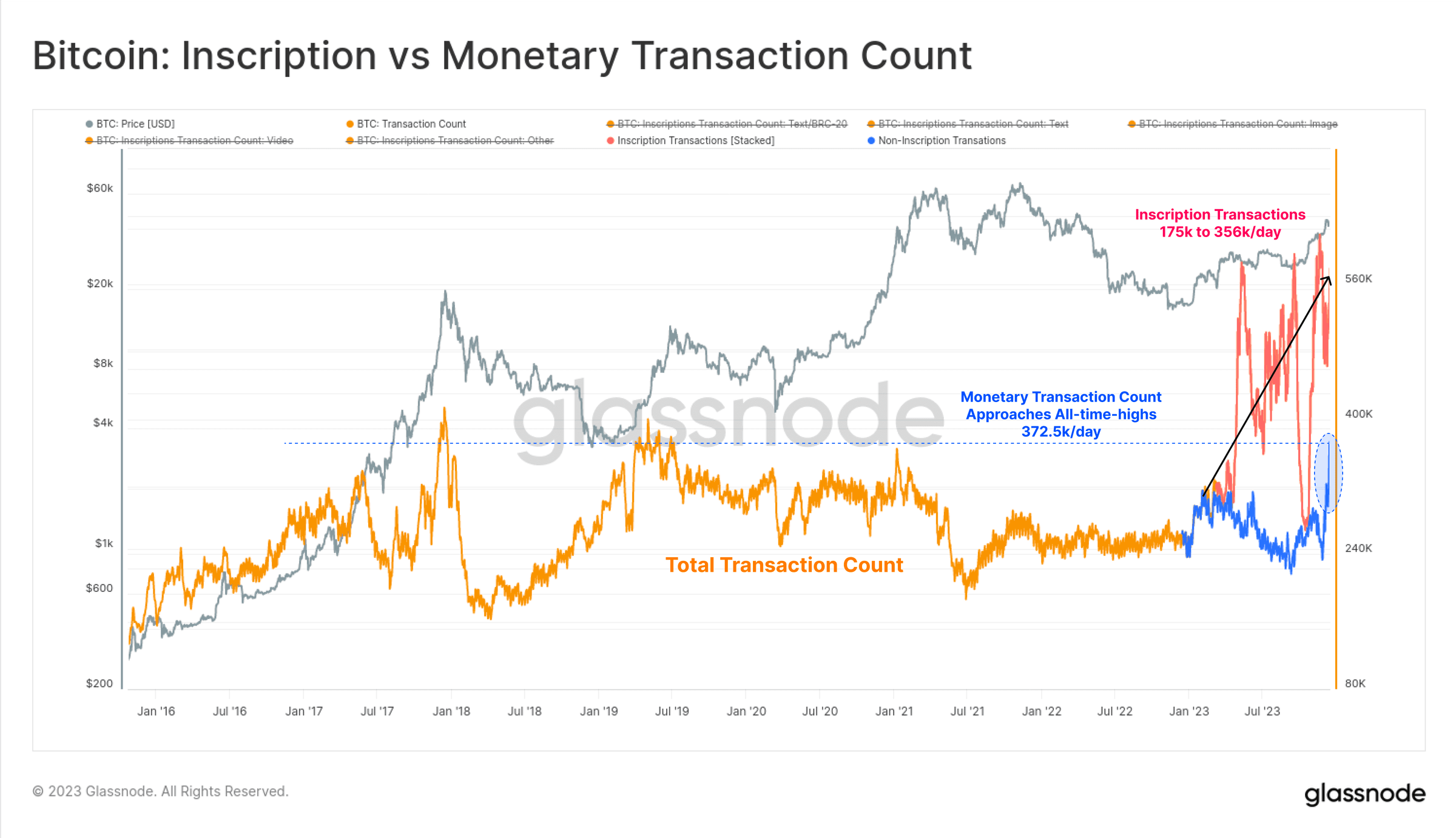

În 2023, numărul de tranzacții Bitcoin a atins un nou maxim istoric, acest lucru fiind în principal datorită apariției Ordinals (secvențe) și Inscripțiilor. Aceste tranzacții încorporează date precum fișiere text și imagini în partea de semnătură a tranzacțiilor.

Prin urmare, acum putem evalua două tipuri de tranzacții Bitcoin:

(portocaliu) Numărul total de tranzacții (nefiltrat).

(albastru) Volumul de tranzacții Bitcoin a atingit un nou maxim istoric, aproape de vârful istoric de 372.500 tranzacții/zi.

(roșu) Tranzacțiile inscripționate adaugă zilnic între 175.000 și 356.000 de tranzacții suplimentare pe baza tranzacțiilor Bitcoin.

Figura 11: Bitcoin: Inscripții vs Volumul de tranzacții Bitcoin

Figura 11: Bitcoin: Inscripții vs Volumul de tranzacții Bitcoin

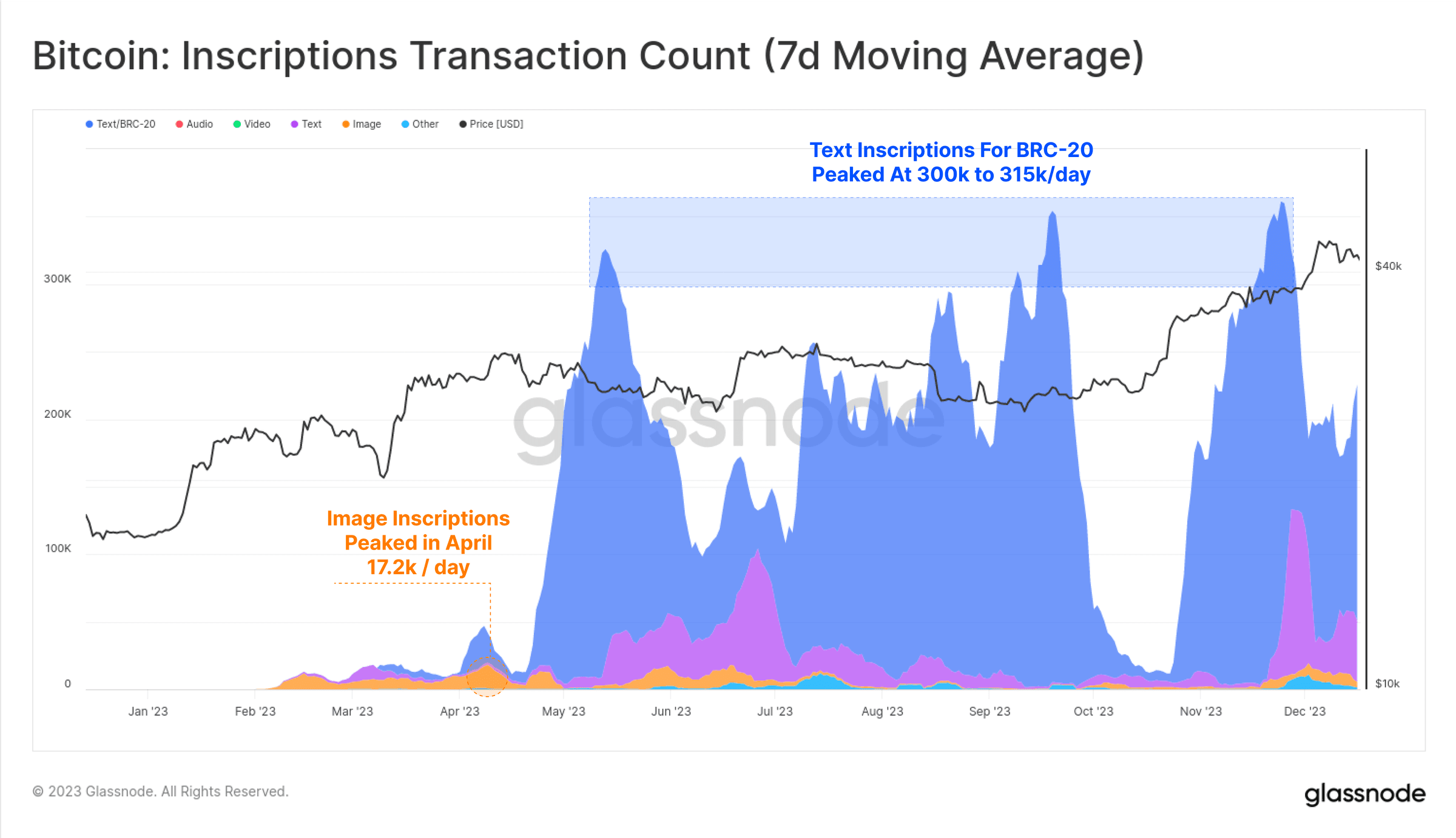

Majoritatea inscripțiilor sunt adesea bazate pe text, fiind legate de un nou standard de active numit BRC-20 (albastru). În perioadele de vârf, numărul inscripțiilor tranzacționate pe lanțul Bitcoin a depășit 300.000 pe zi, mult mai mult decât vârful de 172.000 pe zi al inscripțiilor bazate pe imagini (portocaliu) din aprilie (dimensiunea fișierului imaginii fiind mai mare, astfel costurile cresc odată cu taxele de tranzacție).

Figura 12: Bitcoin: Numărul de tranzacții inscripționate (media mobilă pe 7 zile)

Figura 12: Bitcoin: Numărul de tranzacții inscripționate (media mobilă pe 7 zile)

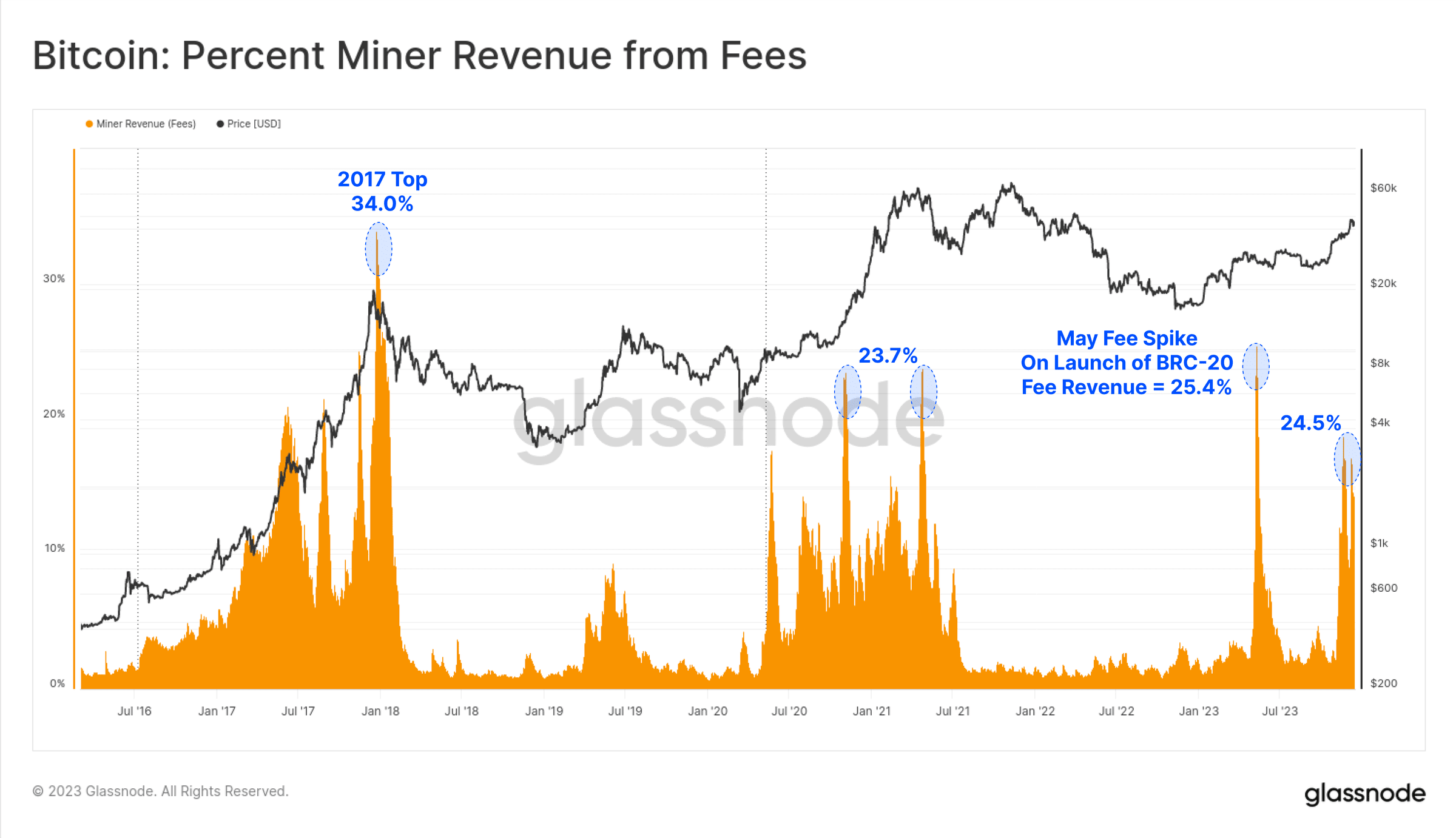

Inscripțiile - noi cumpărători ai spațiului bloc Bitcoin, care au crescut semnificativ veniturile din taxe pentru mineri, în 2023, mai multe blocuri au plătit taxe care au depășit chiar și recompensa de bloc de 6.25 BTC. Anul acesta au avut loc două creșteri semnificative ale taxelor, în prezent taxele reprezentând aproximativ un sfert din venitul minerilor. Aceasta este comparabilă cu perioadele de euforie din piețele bull din 2017 și 2021.

Figura 13: Procentul veniturilor din taxe ale minerilor

Figura 13: Procentul veniturilor din taxe ale minerilor

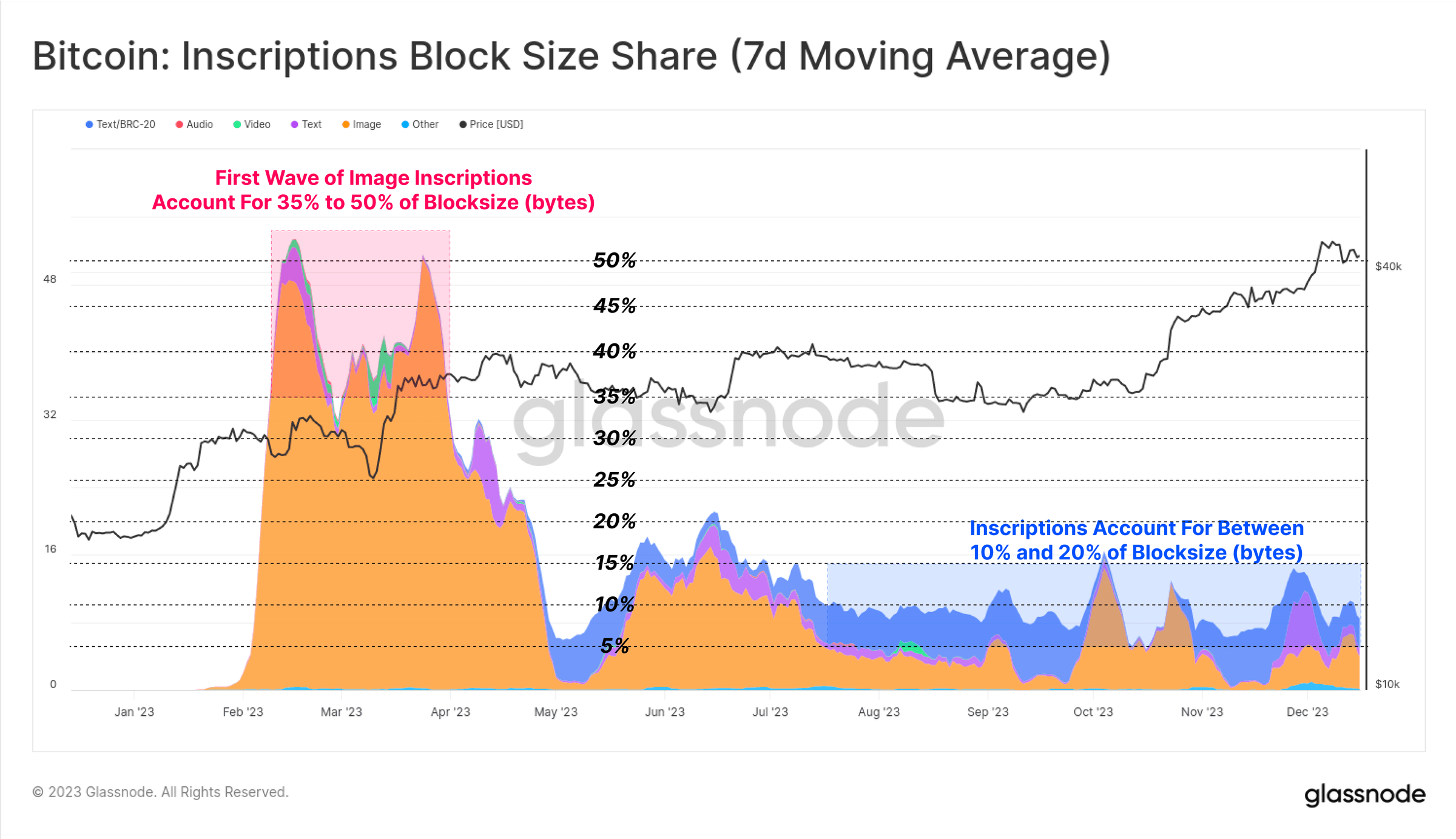

Interesant este că, deși volumul de tranzacții inscripționate reprezintă aproximativ 50% din tranzacțiile confirmate, surprinzător, acestea ocupă doar 10% până la 15% din spațiul blocului. Aceasta se datorează dimensiunii mai mici a fișierelor text și discount-ului pe date asociat cu SegWit.

Figura 14: Bitcoin: Procentajul dimensiunii blocurilor inscripționate (media mobilă pe 7 zile)

Figura 14: Bitcoin: Procentajul dimensiunii blocurilor inscripționate (media mobilă pe 7 zile)

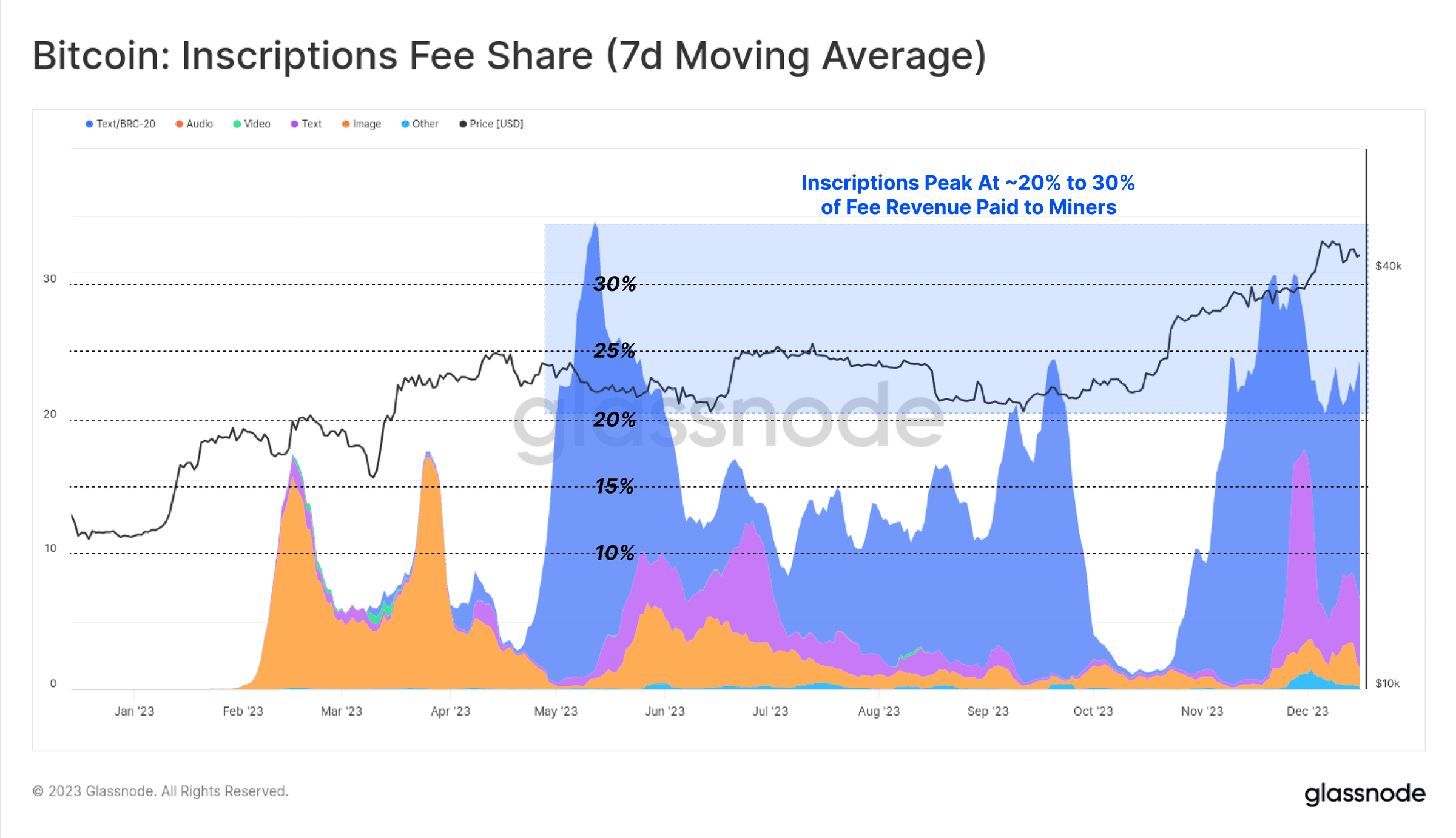

Anul acesta, inscripțiile au contribuit cu 15% până la 30% la veniturile totale din taxe de tranzacție. Aceasta ilustrează clar caracteristica discount-ului pe date SegWit, unde tranzacțiile inscripționate consumă o mică parte din spațiul blocului (în bytes), plătind o proporție semnificativă a taxelor, dar reprezentând aproximativ jumătate din toate tranzacțiile confirmate.

De fapt, inscripțiile și discount-ul pe date SegWit permit minerilor să încadreze mai multe tranzacții în același bloc maxim, plătind astfel taxe mai mari. Dacă cererea pentru inscripții rămâne constantă, aceasta ar putea îmbunătăți veniturile minerilor, în special în lumina apropierii celei de-a patra reduceri.

Figura 15: Bitcoin: Procentul taxelor inscripționate (media mobilă pe 7 zile)

Figura 15: Bitcoin: Procentul taxelor inscripționate (media mobilă pe 7 zile)

Blocat în podurile între lanțuri și stakarea Ethereum

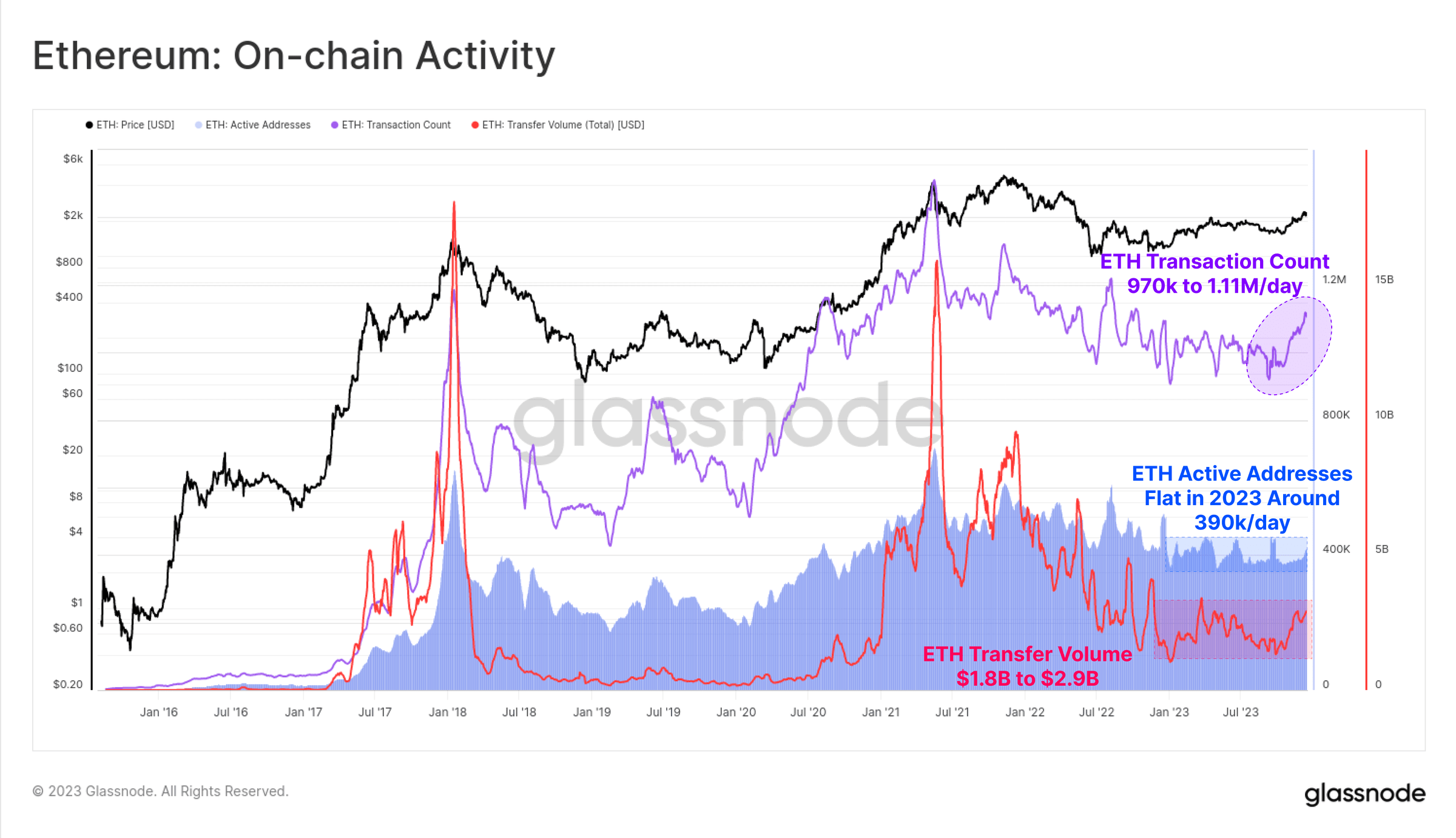

Pentru Ethereum, activitatea pe lanț din acest an a fost oarecum stagnantă, iar octombrie a devenit din nou un punct de cotitură semnificativ.

Adresele active pe lanț sunt relativ stabile, aproximativ 390.000/zi

Volumul de tranzacții a crescut recent de la 970.000 tranzacții/zi la 1.110.000 tranzacții/zi

Volumul de tranzacții ETH a crescut de la 1,8 miliarde de dolari/zi la 2,9 miliarde de dolari/zi

Figura 16: Ethereum: Activitate pe lanț

Figura 16: Ethereum: Activitate pe lanț

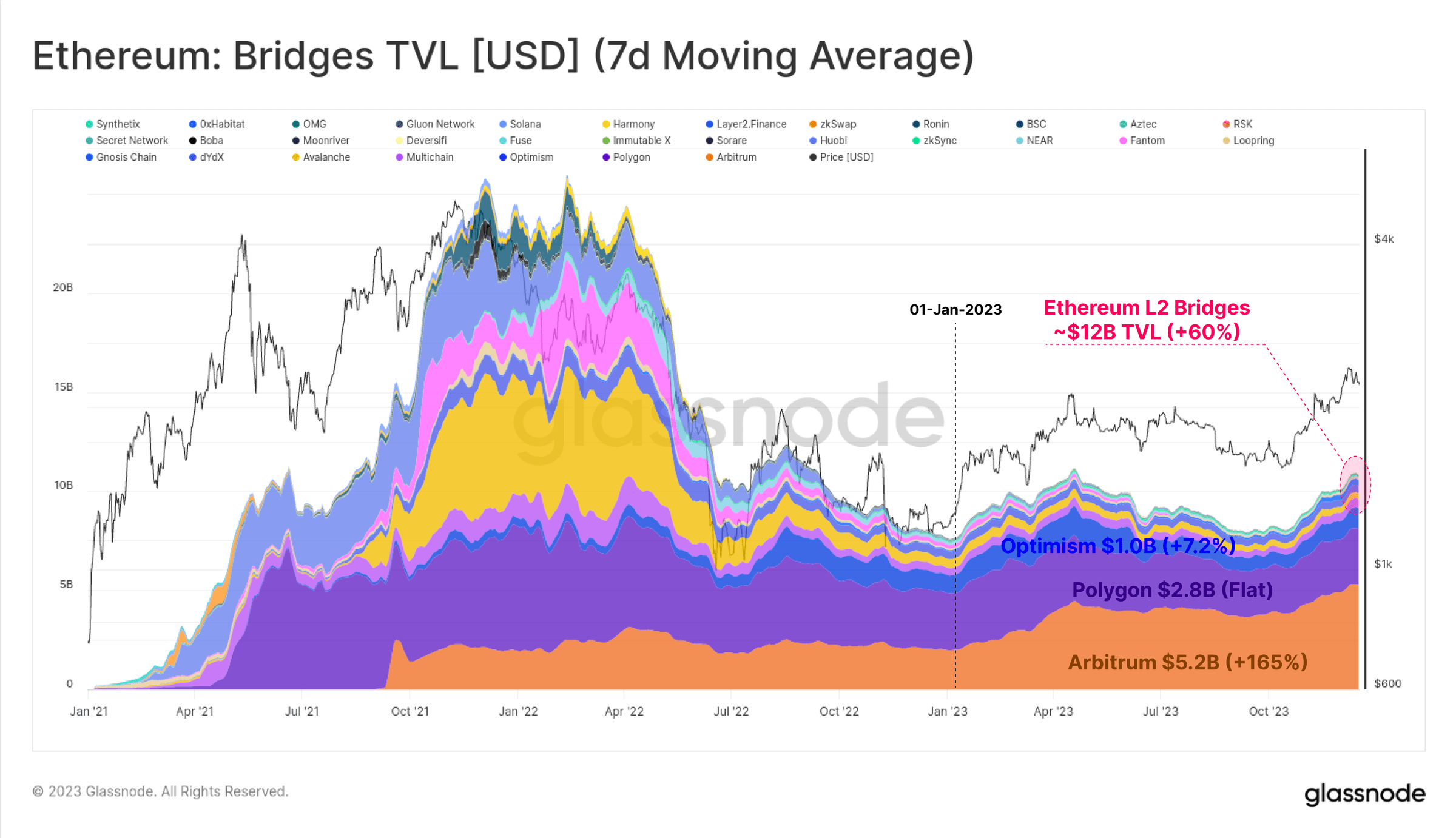

Deși performanța prețului ETH a fost mai slabă în comparație cu majoritatea activelor digitale, ecosistemul său continuă să se extindă, să se maturizeze și să se dezvolte. În special, valoarea totală blocată în blockchain-urile Layer-2 în expansiune a crescut cu 60%, cu peste 12 miliarde de dolari blocați în poduri între lanțuri.

Aceste lanțuri L2 caută să extindă spațiul bloc Ethereum, ancorând în același timp datele și rezultatele lor de calcul în lanțul principal Ethereum pentru a menține securitatea.

Figura 17: Ethereum: Activele blocate în poduri între lanțuri (media mobilă pe 7 zile)

Figura 17: Ethereum: Activele blocate în poduri între lanțuri (media mobilă pe 7 zile)

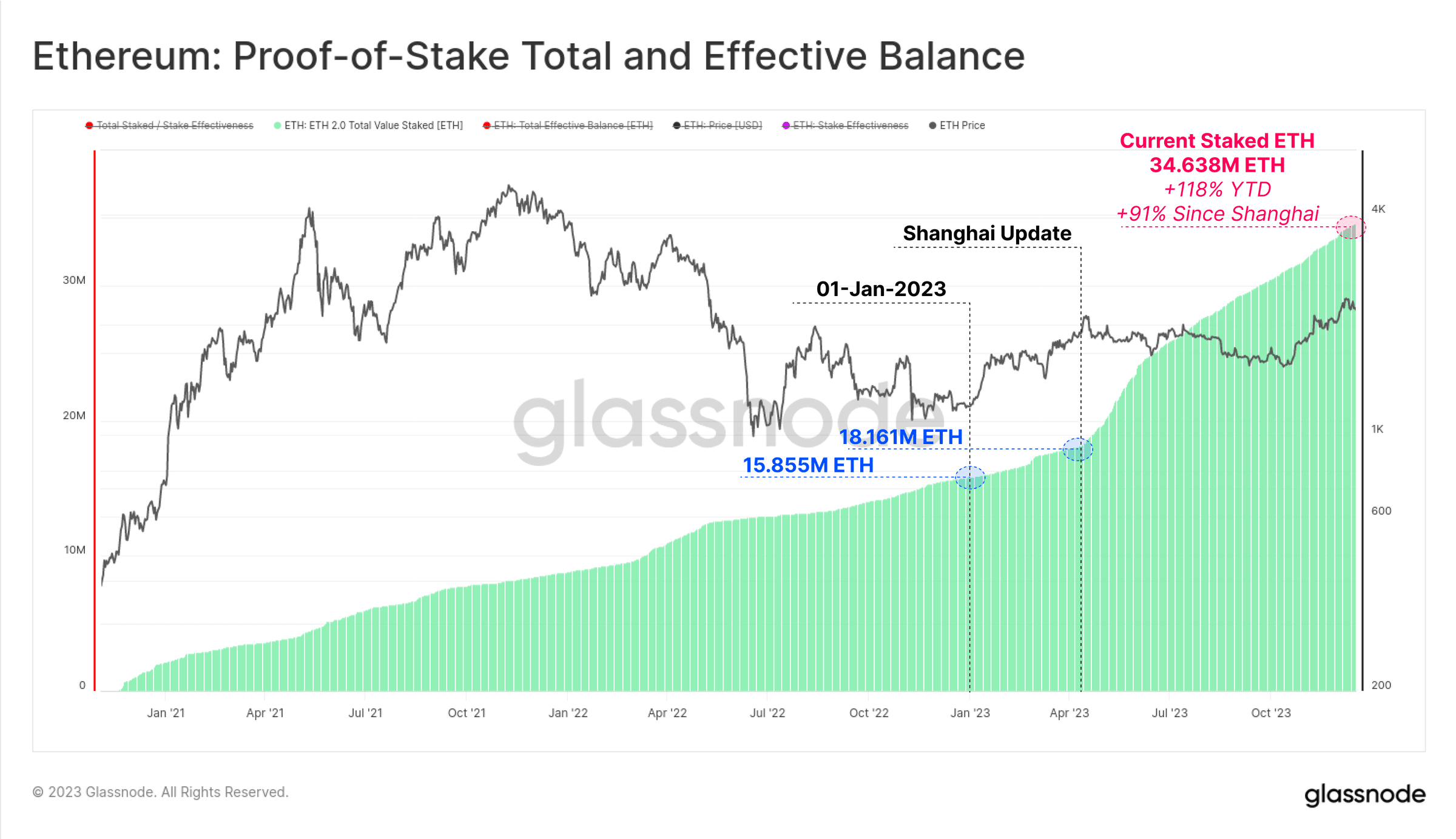

Un alt domeniu cheie de creștere pentru Ethereum este cantitatea totală de ETH staked prin PoS. Din 2023, cantitatea de ETH staked a crescut cu 119%, iar numărul de ETH blocați în protocolul de stakare a depășit 34.638.000 de monede. Upgrade-ul Shanghai a fost, de asemenea, lansat cu succes în aprilie, prima dată de la lansarea Beacon Chain în decembrie 2020, permițând stakerilor să retragă fonduri și să rearanjeze furnizorii de stakare lichidă.

Figura 18: Ethereum: Soldul total de stakare eficient PoS

Figura 18: Ethereum: Soldul total de stakare eficient PoS

Majoritatea Bitcoin-ului se află în stare profitabilă

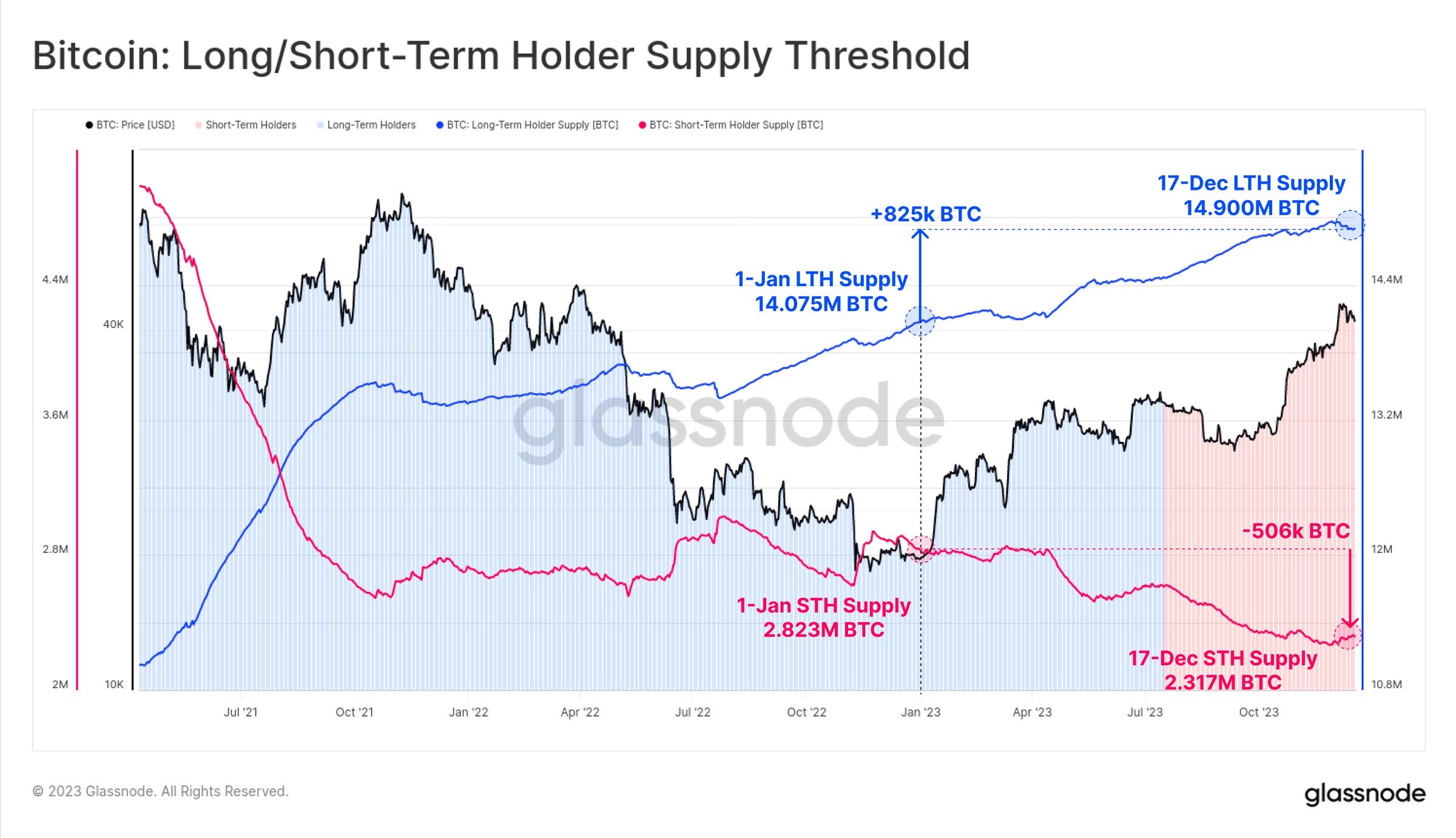

Deși performanța prețului Bitcoin a stârnit entuziasmul multora, o mare parte din Bitcoin rămâne în stare de inactivitate, atingând o stare de deținere pe termen lung în portofelele investitorilor. Dintr-o ofertă totală în circulație de 19.574.000 BTC, peste 14.900.000 (76.1%) sunt stocate în afara platformelor de tranzacționare și nu au fost tranzacționate de mai mult de 155 de zile, crescând cu 825.000 BTC până în prezent în acest an. Aceasta a dus, de asemenea, la un nivel istoric minim al ofertei deținătorilor pe termen scurt, de 2.317.000 BTC.

Figura 19: Bitcoin: Oferirea de deținători pe termen lung / pe termen scurt

Figura 19: Bitcoin: Oferirea de deținători pe termen lung / pe termen scurt

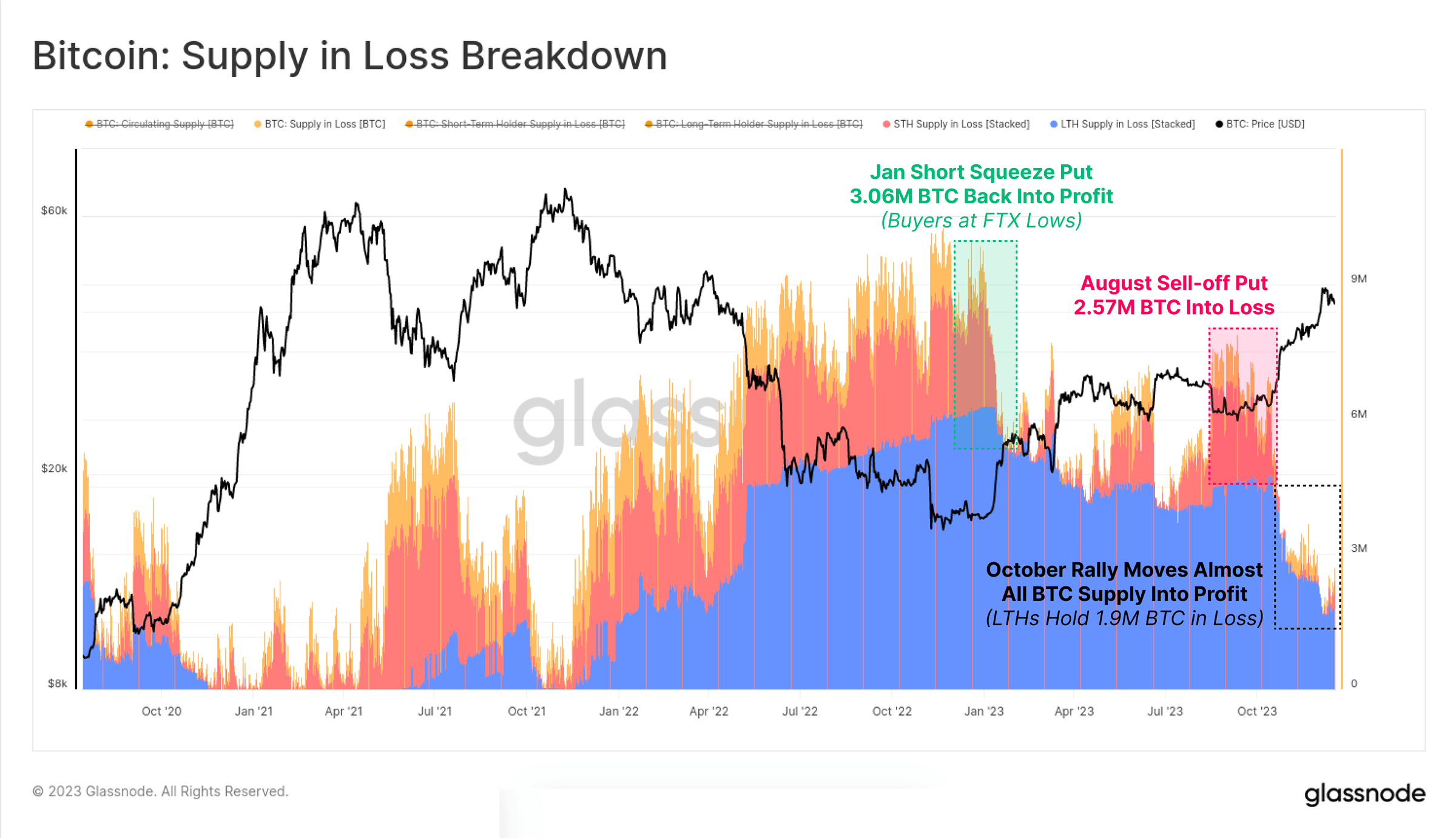

Pe măsură ce piața a rebounat, majoritatea activelor investitorilor s-au recuperat în "profit", fie datorită tranzacțiilor, fie datorită creșterii prețului peste costul de bază. Diagrama de mai jos arată cum volumul total de active "pierdere" a scăzut la aproximativ 1,9 milioane BTC, majoritatea fiind deținute de deținătorii pe termen lung care au cumpărat în apropierea vârfurilor din 2021.

Figura 20: Bitcoin: Activele în stare de pierdere

Figura 20: Bitcoin: Activele în stare de pierdere

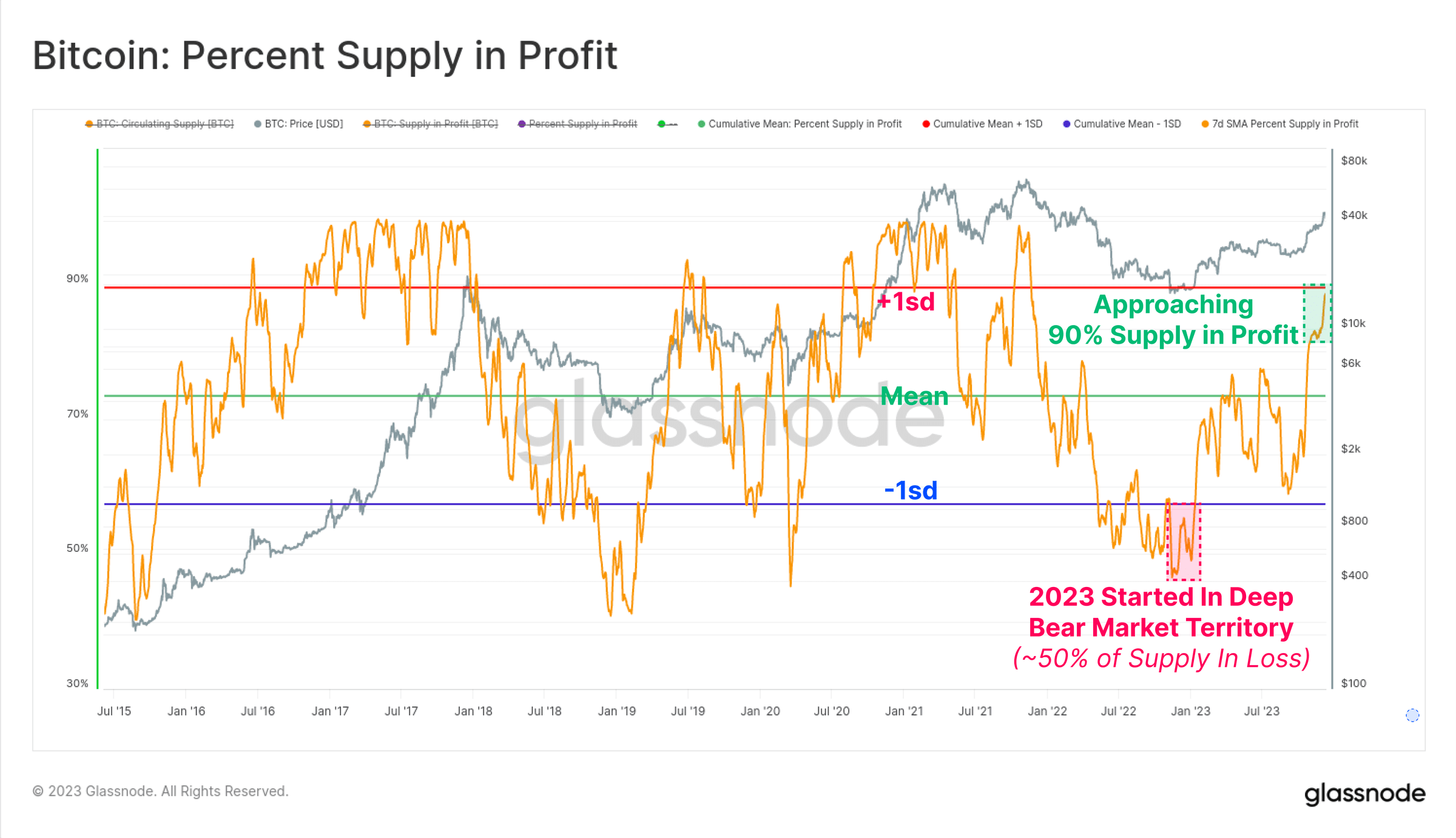

Pe de altă parte, reboun-ul din octombrie a făcut ca oferta "profitabilă" să depășească media istorică, reprezentând mai mult de 90% din oferta în circulație. Având în vedere că la începutul anului 2023, mai mult de 50% din oferta era în stare de "pierdere", aceasta este una dintre cele mai rapide recuperări din istorie (doar după reboun-ul din 2019).

Figura 21: Bitcoin: Procentul ofertei "profitabile"

Figura 21: Bitcoin: Procentul ofertei "profitabile"

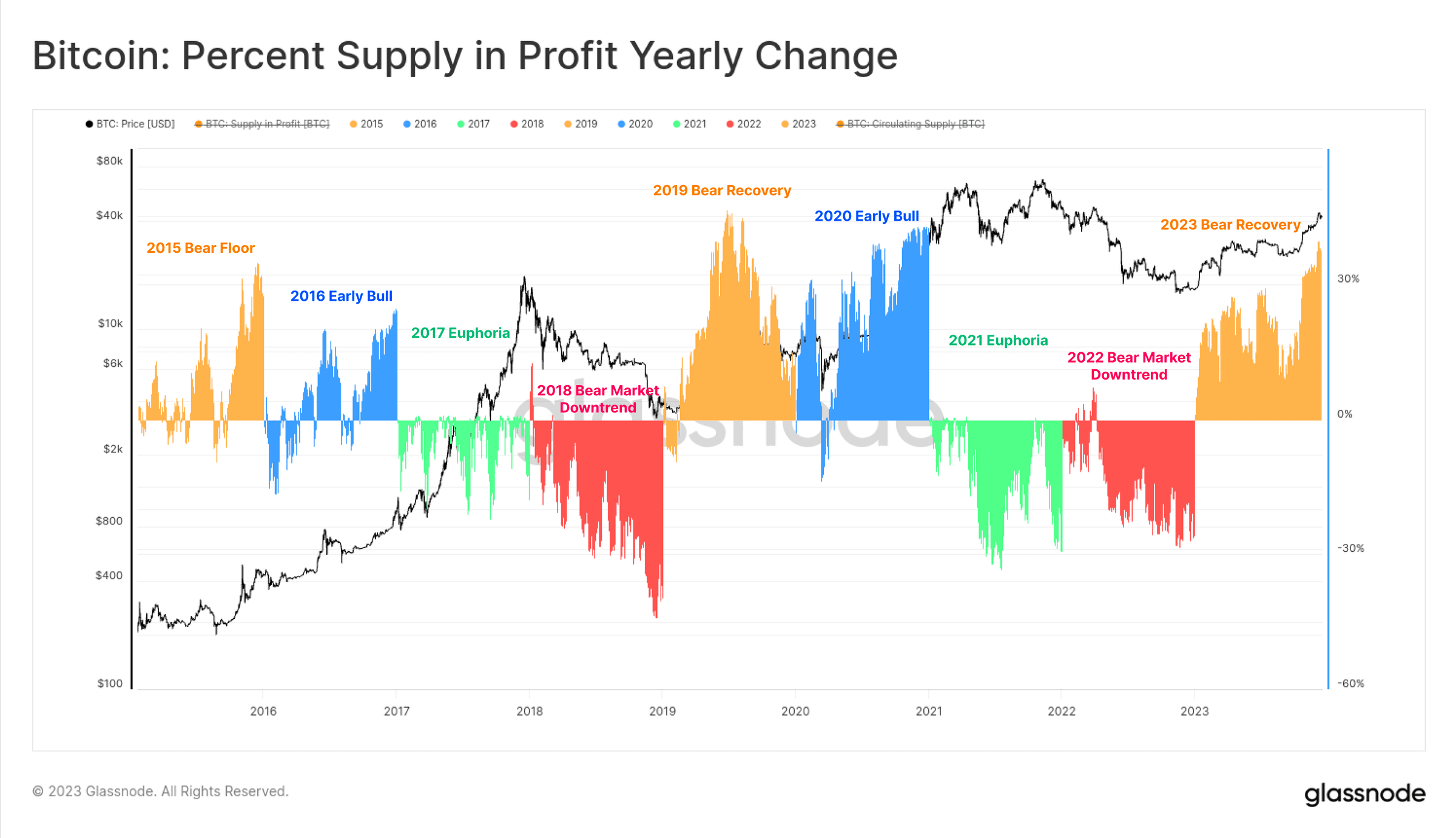

Diagrama de mai jos ilustrează vizual schimbarea procentului de oferire profitabilă pe an de la 2015. Deși nu este complet corespunzătoare pe ani, ciclul Bitcoin de fiecare patru ani ne oferă unele pattern-uri interesante:

(portocaliu) Faza de bear market / recuperare, datorită vânzărilor de tip capitulare în apropierea minimelor Bitcoin, un număr mare de Bitcoin a revenit în stare profitabilă, iar creșterea ofertei profitabile a fost maximă.

(albastru) Prima parte a pieței bull, tendința ascendentă a determinat majoritatea activelor să devină profitabile și să revină la noi maxime.

(verde) Euforia din etapa târzie a pieței bull, piața se află la niveluri ATH, toate token-urile sunt deja profitabile, iar piața se apropie de epuizare.

(roșu) Primul bear market după atingerea maximului pe piață, un număr mare de active a intrat în pierdere.

Deși structura este simplă, acest cadru ilustrează asemănările dintre progresele realizate între 2015-16, 2019-20 și 2023 până acum.

Figura 22: Procentul veniturilor profitabile pe an

Figura 22: Procentul veniturilor profitabile pe an

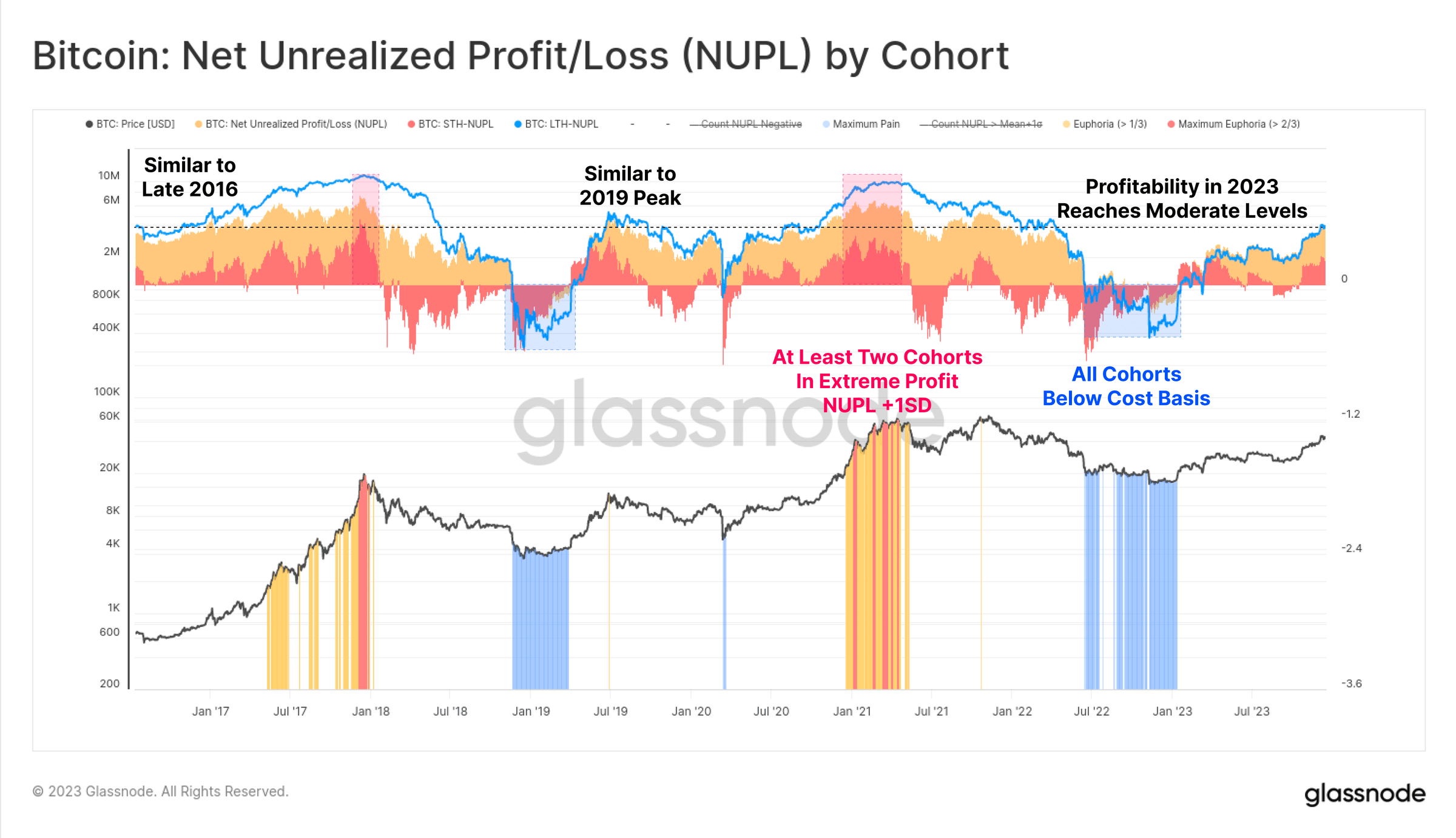

În cele din urmă, putem discuta despre profitabilitatea investitorilor, 2023 transformând deținătorii pe termen lung, deținătorii pe termen scurt și deținătorii obișnuiți dintr-o stare fără profit în una de profit moderat. Indicatorul NUPL al fiecărui grup, deși nu a atins puncte ridicate incitante, este vizibil mai mare decât nivelul de costuri de bază al fiecărui grup.

Figura 23: Pierderile nerealizate ale grupurilor

Figura 23: Pierderile nerealizate ale grupurilor

Piața derivate din ce în ce mai matură

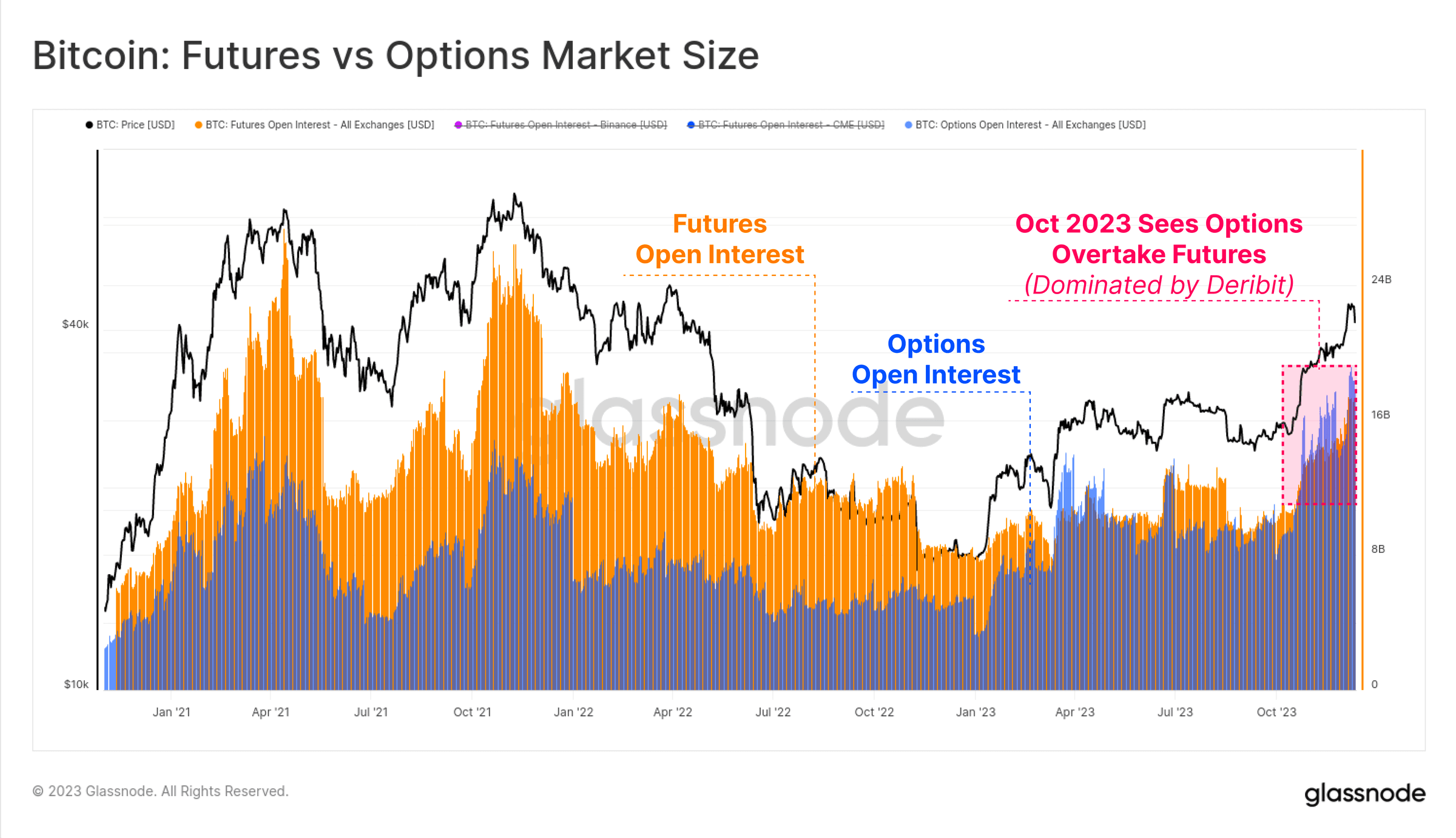

O caracteristică semnificativă a ciclului 2020-23 este că piețele futures și opțiuni au devenit locul preferat pentru expunerea la preț și lichiditate. S-a dovedit că 2023 a fost un an important în acest proces de dezvoltare, deoarece dimensiunea contractelor deschise pe piața opțiunilor a crescut pentru a se dezvolta la o dimensiune comparabilă cu piața futures sau chiar să o depășească.

În prezent, atât contractele deschise ale celor două se află între 16 miliarde de dolari și 20 de miliarde de dolari, iar Deribit continuă să dețină o poziție dominantă în domeniul opțiunilor (90%+). Aceasta ilustrează interesul tot mai mare al investitorilor instituționali pentru Bitcoin, deoarece comercianții și pozițiile tind să folosească piața opțiunilor pentru a desfășura tranzacții mai complexe, strategii de gestionare a riscurilor și de hedging.

Figura 24: Bitcoin: Dimensiunea pieței futures și opțiuni

Figura 24: Bitcoin: Dimensiunea pieței futures și opțiuni

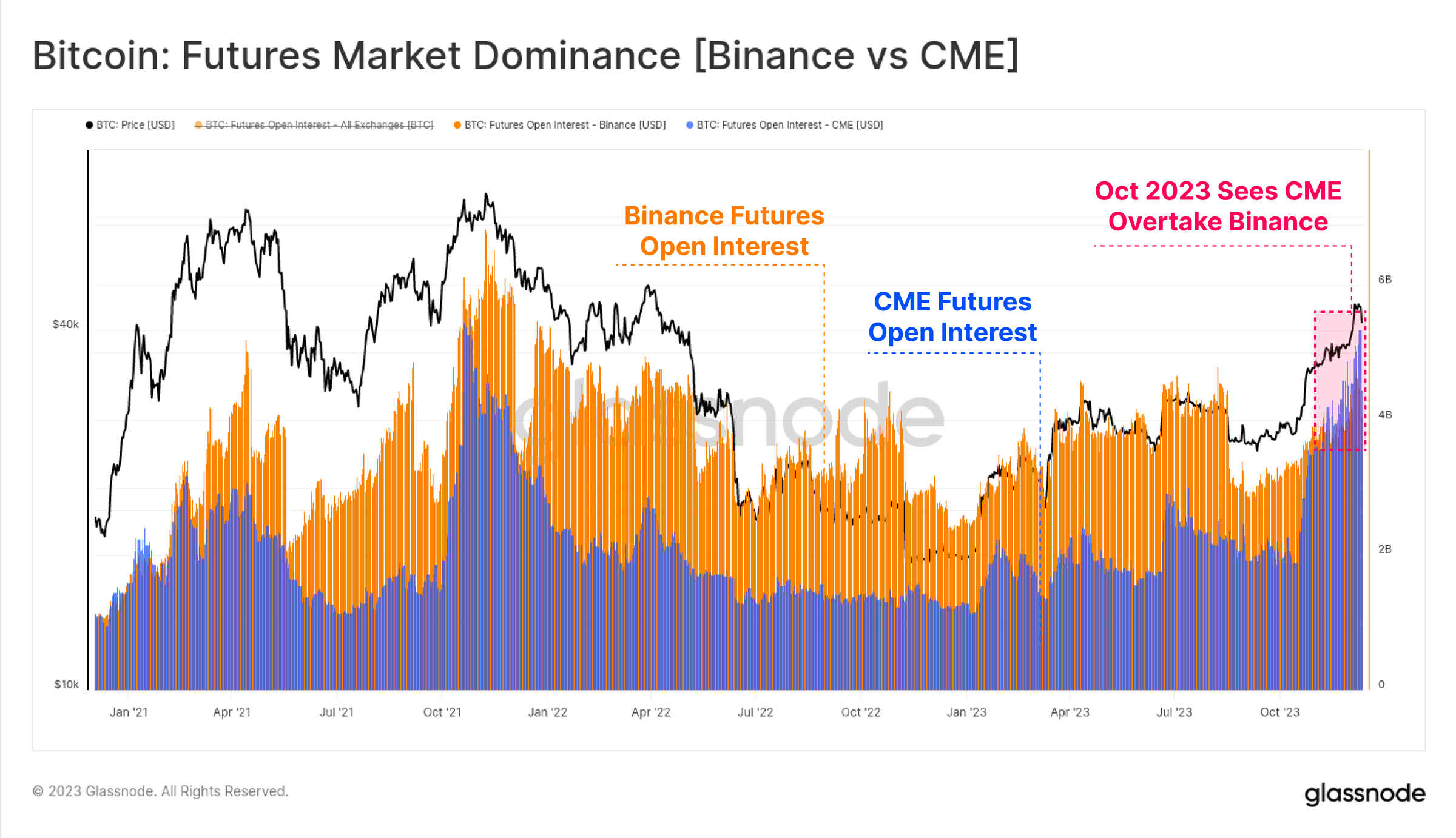

Merită menționat că s-a observat și o schimbare a dominației în cadrul pieței futures, cu contractele deschise de la platforma reglementată CME depășind pentru prima dată Binance, platforma de tranzacționare offshore. Octombrie pare să fi fost din nou un moment important în această schimbare, evidențiind influxul de capital instituțional.

Figura 25: Dominanța pieței futures (Binance vs CME)

Figura 25: Dominanța pieței futures (Binance vs CME)

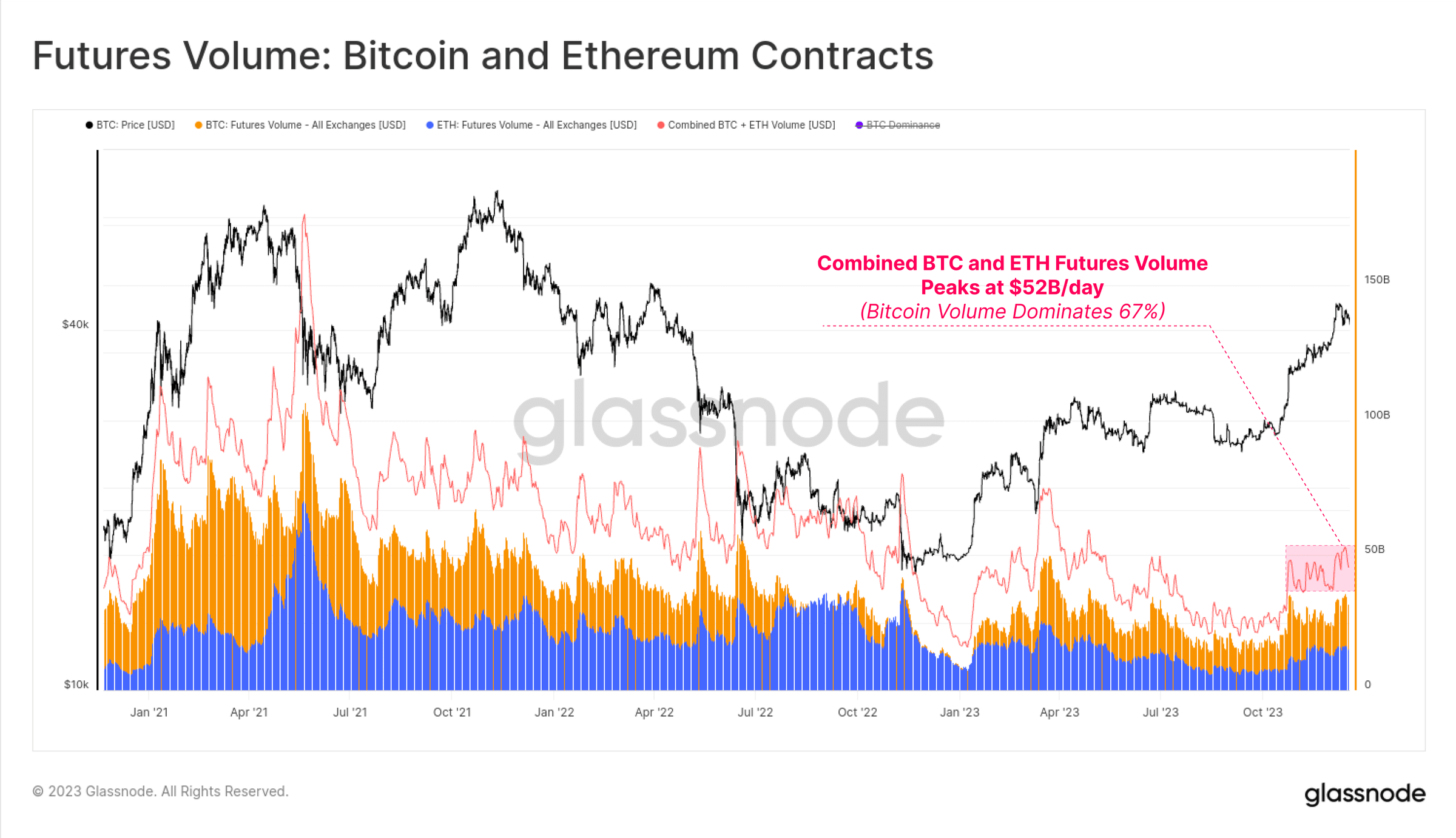

În octombrie, volumul de tranzacții futures pentru BTC și ETH a crescut, cu un total zilnic de tranzacții de 52 de miliarde de dolari. Contractele Bitcoin au reprezentat aproximativ 67% din volum, în timp ce contractele Ethereum au reprezentat 33%.

Figura 26: Valoarea futures: contracte Bitcoin și Ethereum

Figura 26: Valoarea futures: contracte Bitcoin și Ethereum

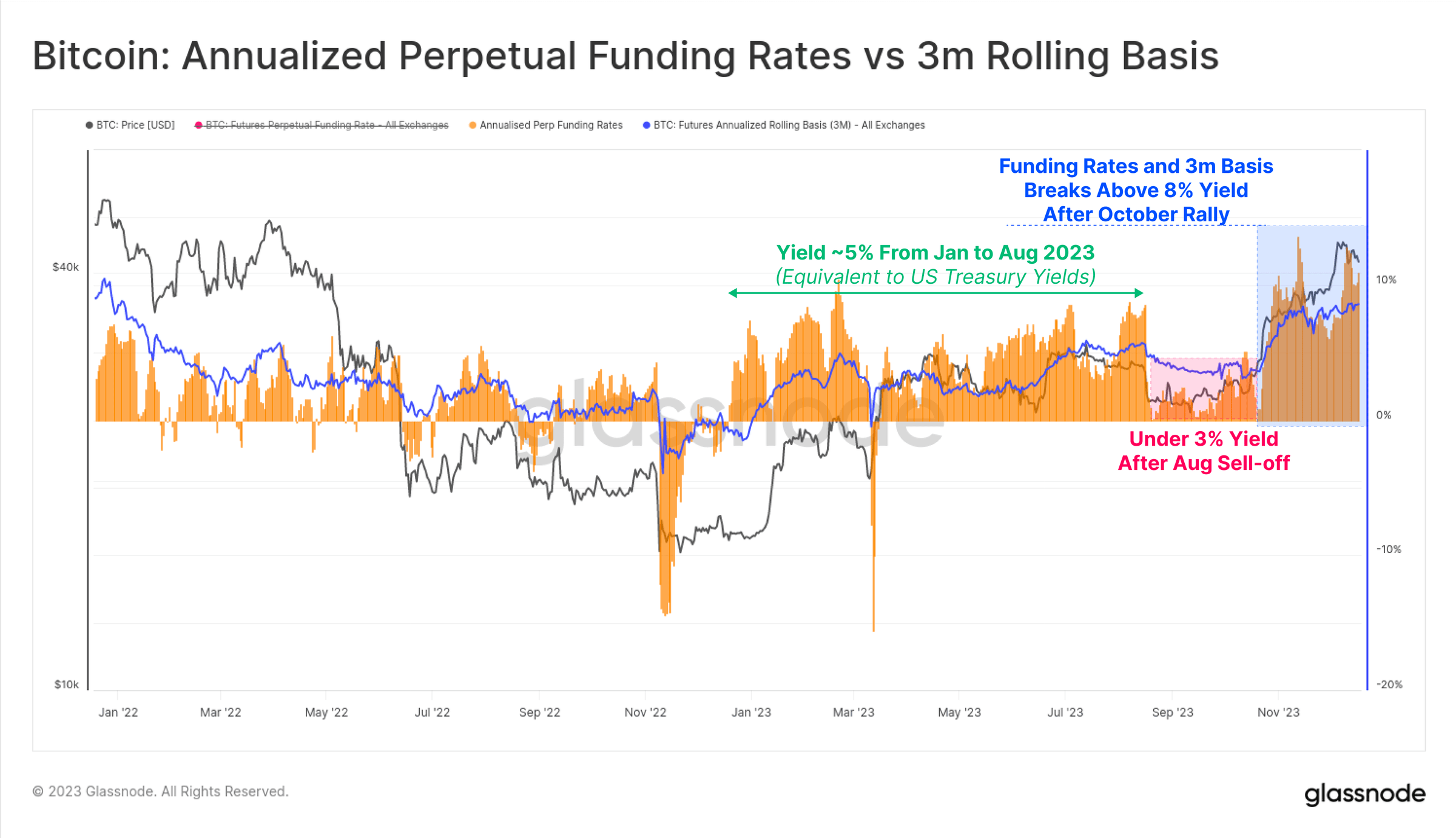

Randamentele opțiunilor de arbitraj în cadrul pieței futures au trecut prin trei etape diferite pe parcursul unui an, ceea ce povestește, de asemenea, despre fluxul de capital în acest domeniu:

Din ianuarie până în august, randamentele au oscilații de aproximativ 5%. Aceasta se aliniază semnificativ cu randamentele obligațiunilor de stat pe termen scurt din SUA, considerând riscurile și complexitatea suplimentară a tranzacțiilor, acest produs este relativ lipsit de atractivitate.

Din august până în octombrie, randamentele au scăzut sub 3% după vânzarea până la 26.000 de dolari, iar volatilitatea a fost neașteptat de scăzută.

Din octombrie, randamentele au depășit 8%. Pe măsură ce benchmark-urile futures se mențin acum cu 300 de puncte de bază peste obligațiunile de stat americane, capitalul market maker-ilor are acum un motiv pentru a reveni în domeniul activelor digitale.

Figura 27: Bitcoin: Rata anualizată a finanțării permanente vs. benchmark-ul de 3 luni

Figura 27: Bitcoin: Rata anualizată a finanțării permanente vs. benchmark-ul de 3 luni

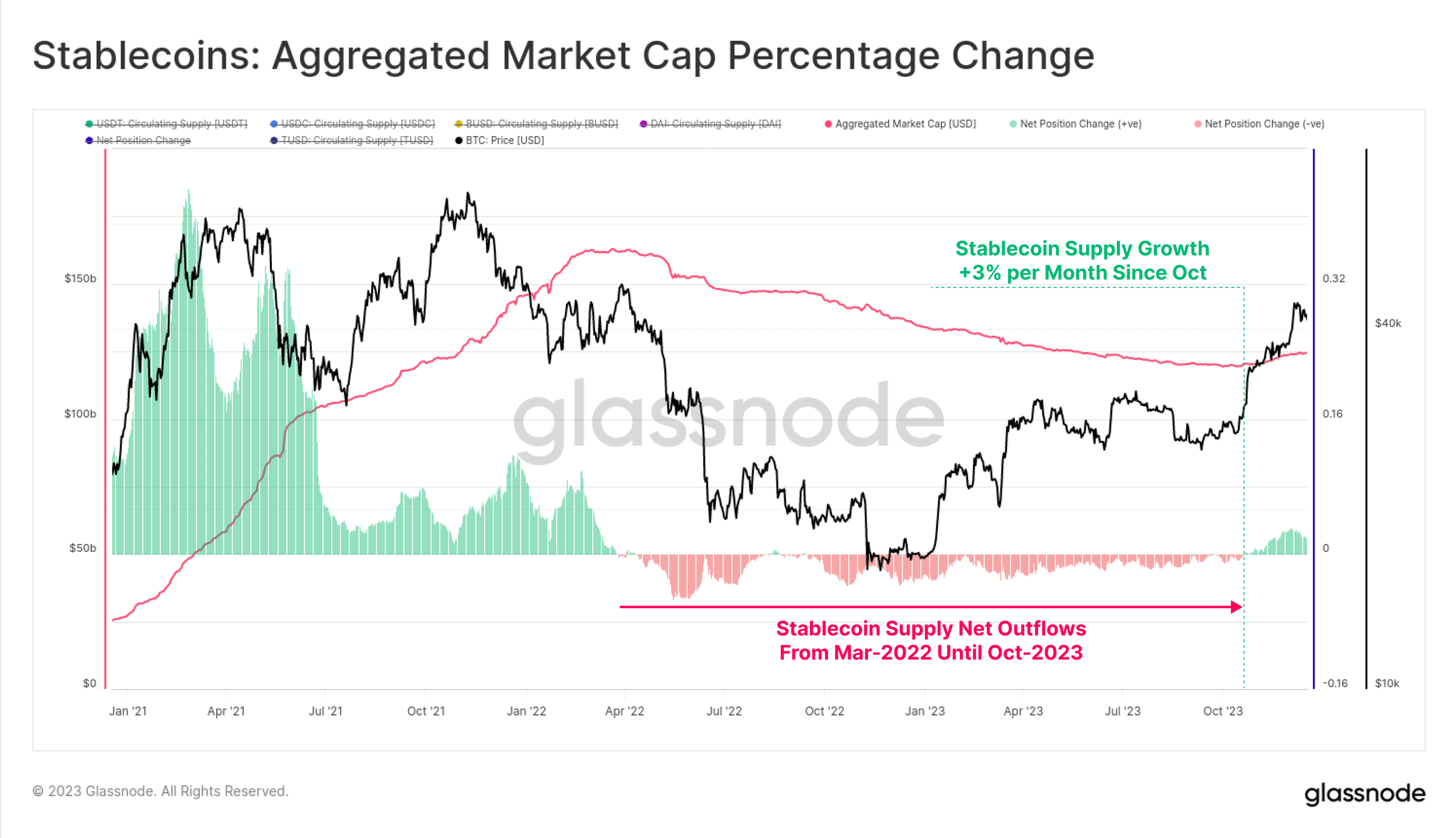

Recuperarea ofertei de stablecoin

Un fenomen relativ nou din ultimul ciclu a fost rolul imens pe care stablecoins l-au jucat în structura pieței, devenind activele de mediu preferate ale traderilor și sursa principală de lichiditate a pieței.

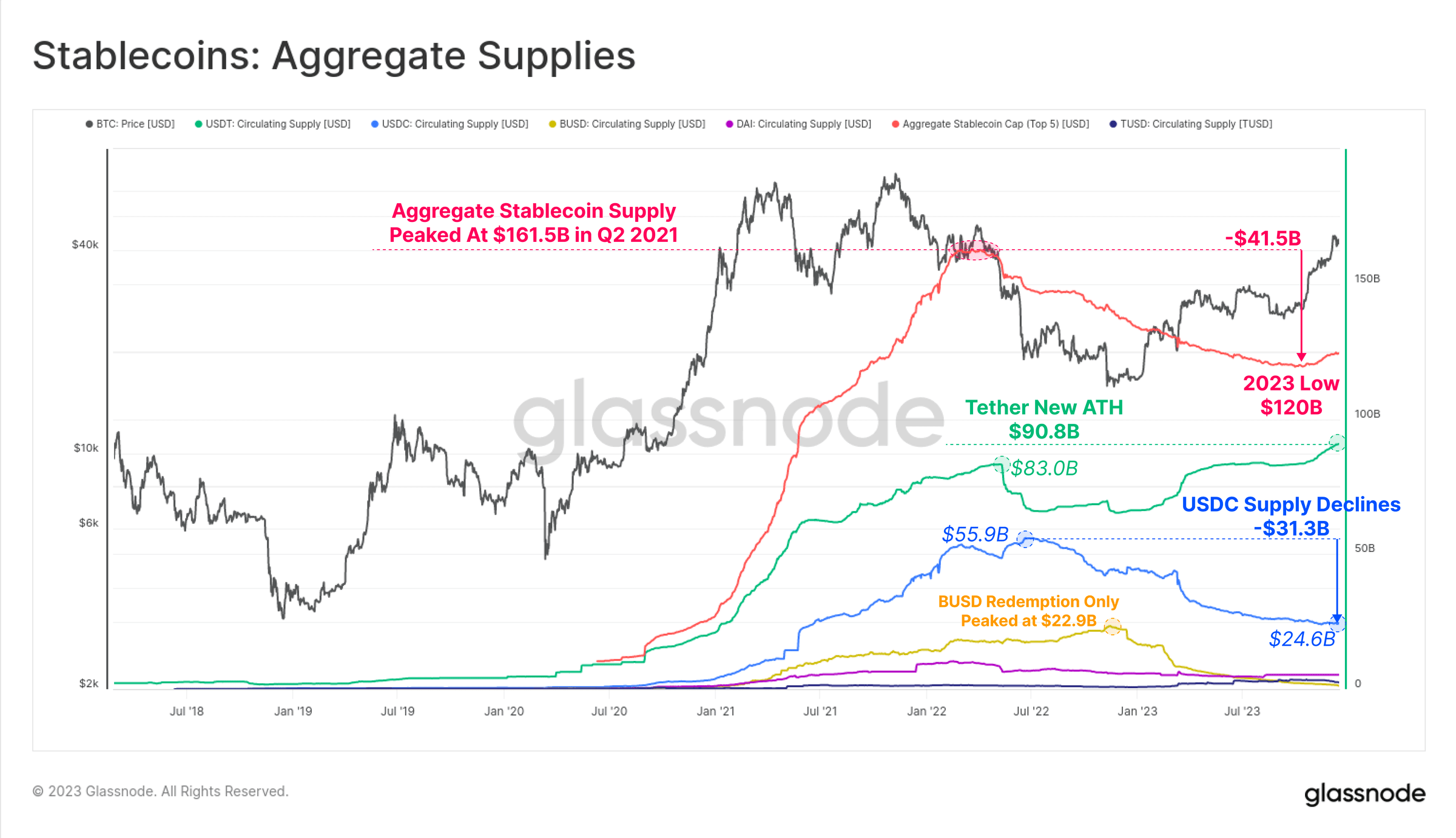

De la martie 2022, oferta totală de stablecoins a scăzut, fiind cu 26% sub maximul, devenind principalul obstacol pentru lichiditatea pieței. Aceasta se datorează unei combinații de factori, inclusiv presiuni de reglementare (SEC a acuzat BUSD ca fiind un titlu), rotația capitalului (alegerea obligațiunilor de stat în detrimentul stablecoins fără dobândă) și interesul scăzut al investitorilor pentru bear market.

Figura 28: Stablecoins: Oferta totală

Figura 28: Stablecoins: Oferta totală

Cu toate acestea, octombrie a fost un punct cheie, oferta totală de stablecoins atingând un minim de 120 miliarde de dolari, oferta începând să crească cu până la 3% pe lună. Acesta este prima expansiune a ofertei de stablecoins de la martie 2022 și ar putea fi, de asemenea, un semn de revenire a interesului din partea investitorilor.

Figura 29: Stablecoins: Schimbarea procentajului valorii de piață totale

Figura 29: Stablecoins: Schimbarea procentajului valorii de piață totale

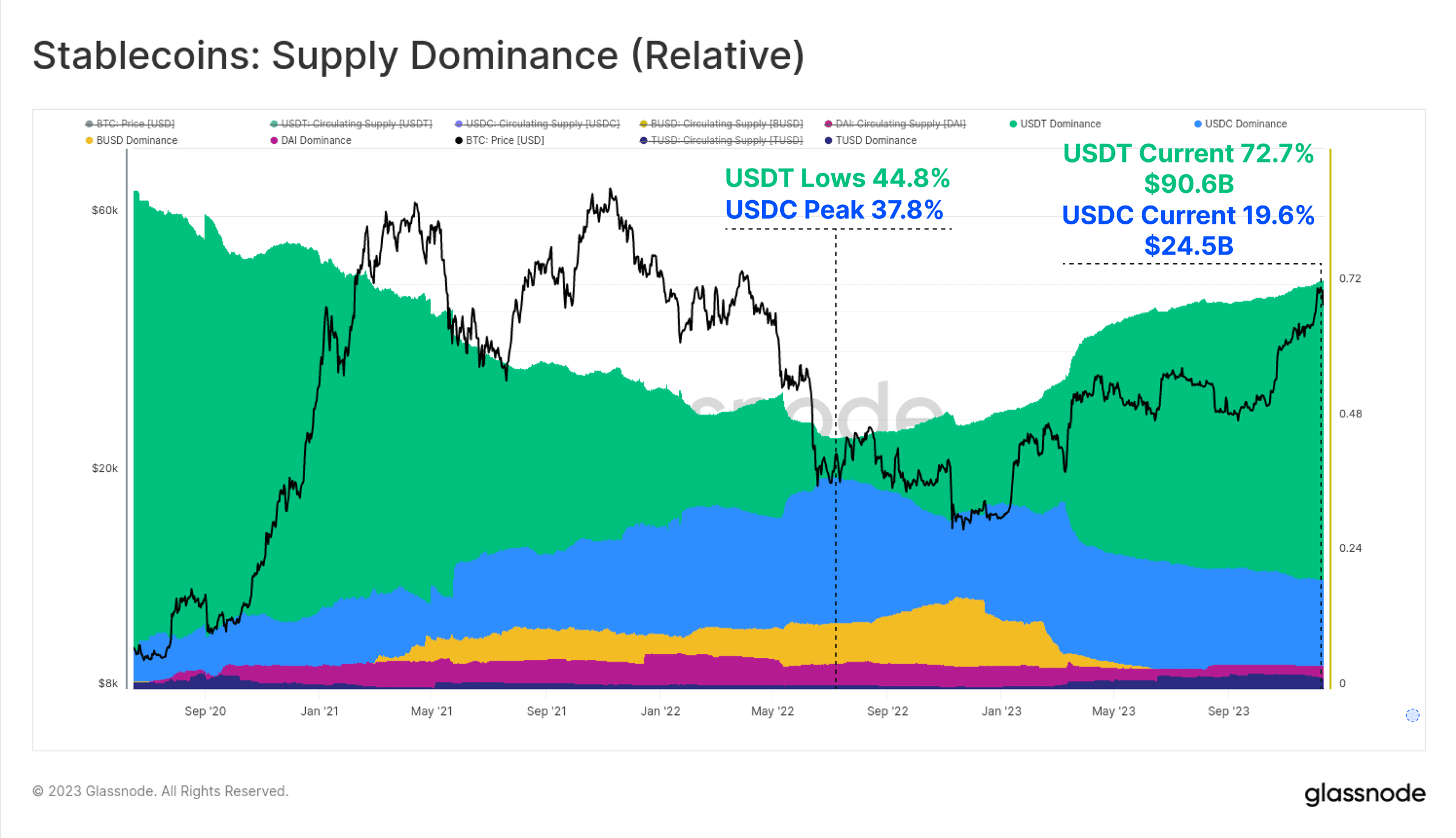

Dominanța relativă dintre diferitele stablecoins a suferit, de asemenea, schimbări semnificative între 2022 și 2023. Dominanța stablecoins în creștere, precum USDC și BUSD, a scăzut semnificativ, BUSD intrând în modul de răscumpărare exclusiv, iar dominația USDC scăzând de la 37,8% în iunie 2022 la 19,6%.

Tether (USDT) a redevenit cel mai mare stablecoin, iar oferta totală a crescut la peste 90,6 miliarde de dolari, deținând 72,7% din cota de piață.

Figura 30: Stablecoins: Procentajul ofertei (relativ)

Figura 30: Stablecoins: Procentajul ofertei (relativ)

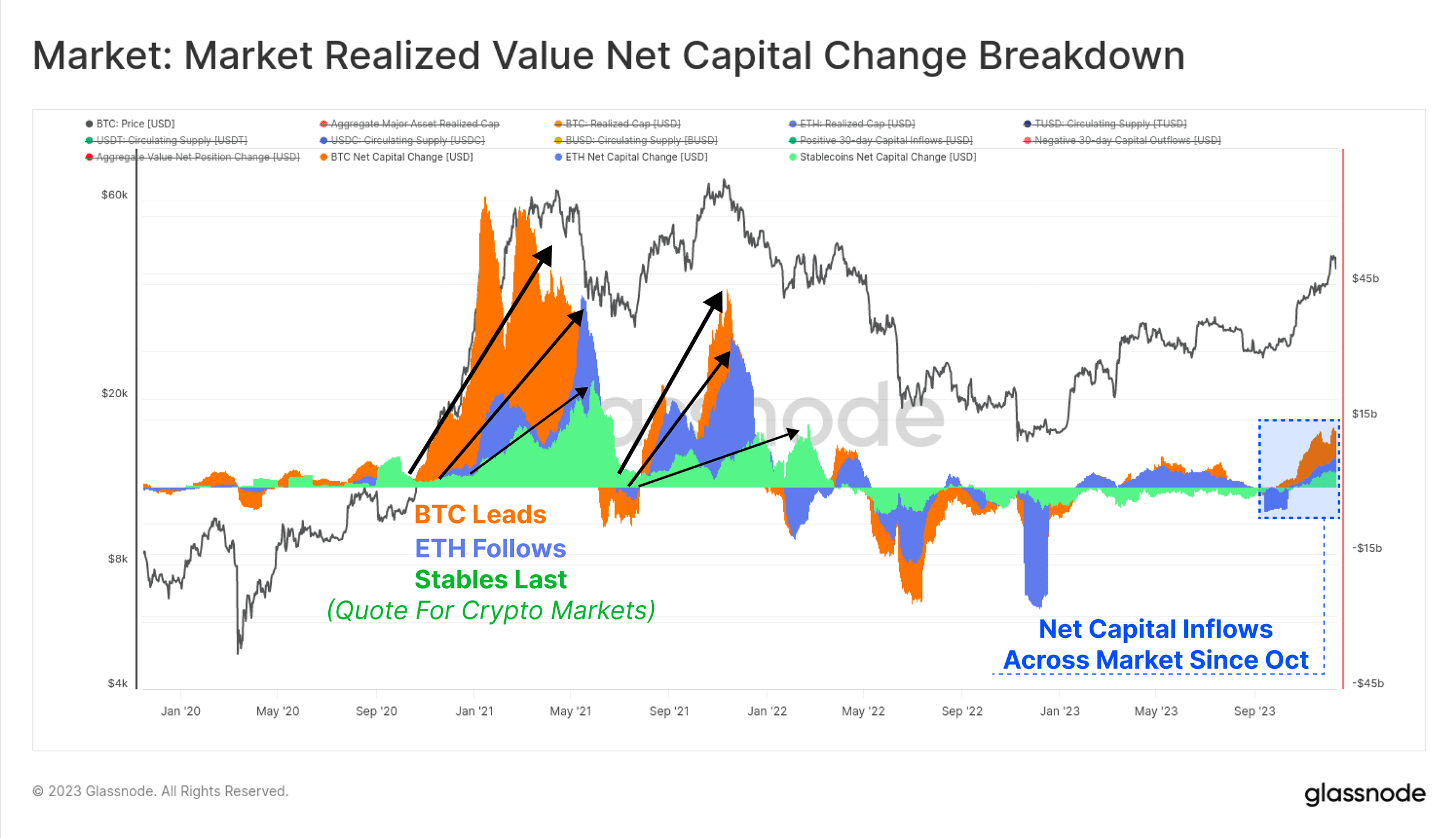

În cele din urmă, putem compara schimbarea valorii de piață realizate pe o perioadă de 30 de zile pentru BTC și ETH cu stablecoins. Aceste trei indicatori ajută la vizualizarea și măsurarea fluxului de capital relativ și rotația între industrii.

Octombrie a devenit din nou un moment cheie, fluxurile de capital pentru cele trei active au trecut toate la valori pozitive. Așadar, este evident că piața a depășit nivelul cheie de 30.000 de dolari, interesul instituțional pentru piața derivate s-a extins, iar fluxurile nete de capital pentru cele trei active digitale principale sunt în concordanță.

Figura 31: Piața: Valoarea realizată netă a pieței

Figura 31: Piața: Valoarea realizată netă a pieței

Sumar

2023 este complet diferit de tendințele devastatoare de de-leveraging și scădere a pieței din 2022. În schimb, anul acesta a reînnoit interesul pentru activele digitale, datorită performanțelor excelente ale activelor digitale și apariției unei noi clase de active, inscripțiile Bitcoin.

Oferirea de Bitcoin este în prezent strâns menținută de deținătorii pe termen lung, majoritatea investitorilor având Bitcoin în stare profitabilă. Cu o probabilitate tot mai mare ca Bitcoin ETF să fie lansat în SUA la începutul anului 2024, precum și cu apropierea reducerii Bitcoin din aprilie, viitorul promite a fi unul palpitant.

Sursa: https://insights.glassnode.com

Autorul original: Checkmate, Glassnode

Linkul original: https://insights.glassnode.com/the-week-onchain-week-51-2023/