Kiedy nawet raport finansowy technologicznego giganta Microsoftu nie zaspokaja ekstremalnej potrzeby rynku na wzrost, a ostatnie gotówki i limity kredytowe inwestorów są wyczerpane, cicho nadchodzi 'wiosenna zima', kontrolowana wspólnie przez samą branżę i dźwignię rynkową.

Na początku lutego 2026 roku, globalne rynki doświadczyły bezwzględnej fali zimna. Od amerykańskiego rynku akcji po złoto, od bitcoinów po indeks Nikkei, ceny aktywów spadły drastycznie. Indeks S&P 500 spadł o więcej niż 1% w jednym dniu, a Nasdaq spadł jeszcze bardziej.

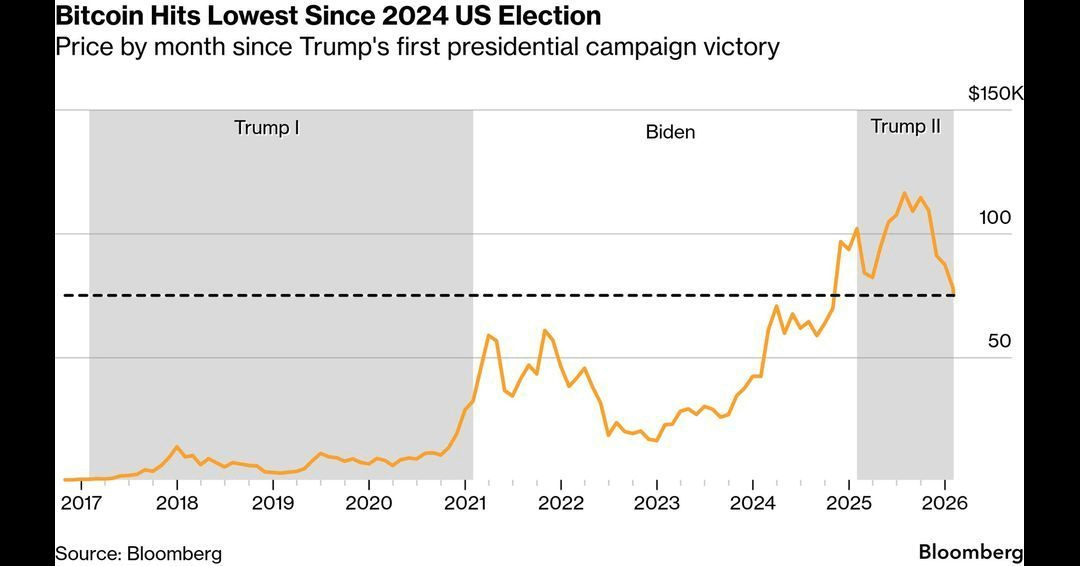

Na rynku kryptowalut miało miejsce przerażające wydarzenie: Bitcoin spadł w ciągu 24 godzin z 73000 dolarów do około 60000 dolarów, a jego kapitalizacja rynkowa zmniejszyła się o niemal bilion dolarów.

Rynek wypełniony jest różnymi makro przyczynami: napięciami geopolitycznymi, wahania polityki Rezerwy Federalnej, „głupoty” Trumpa... Jednak, gdy zdejmiemy warstwy powierzchni, silniki tej rundy wyprzedaży nie pochodzą z poziomu makro.

01 Pęknięcie logiki przemysłowej: kiedy AI staje się „zakłóceniem” zamiast „ulepszaczem”

Burza na rynku często rozpoczyna się od rozkładu najważniejszej narracji. Od momentu rozpoczęcia epickiego rynku napędzanego AI w maju 2023 roku, mit, że akcje technologiczne „nigdy się nie kończą”, po raz pierwszy ujawnia fundamentalne pęknięcia. Problem pojawia się najpierw w sezonie raportów finansowych.

Microsoft dostarczył pozornie silny raport finansowy: kwartalne przychody z usług chmurowych po raz pierwszy przekroczyły 50 miliardów dolarów, a zyski były lepsze od oczekiwań. Jednak rynek skupił się na spowolnieniu marginalnego wzrostu jego platformy chmurowej Azure oraz nieco niższych wskazaniach na następny kwartał w porównaniu do optymistycznych oczekiwań.

Głębsze zmartwienia dotyczą tego, że rynek zaczyna kwestionować rentowność inwestycji w AI. Wydatki kapitałowe Microsoftu wzrosły o 66% w porównaniu z rokiem ubiegłym, przeznaczone na budowę AI i centrów danych, ale ich popyt w dużej mierze zależy od garstki klientów, co budzi obawy, czy tak ogromne inwestycje mogą przerodzić się w zrównoważony wzrost zysków.

Ta „wybredność” szybko się rozprzestrzenia. Gdy Google ogłosił, że wydatki kapitałowe w 2026 roku podwoją się w porównaniu z 2025 rokiem, znacznie przewyższając oczekiwania rynku, inwestorzy nie widzą w tym obietnicy wzrostu w przyszłości, lecz presję kosztową, która może pochłonąć cały wolny przepływ gotówki.

Wyniki „dobre” nie są już wystarczające, muszą być „tak dobre, że eksplodują”, aby wspierać wysokie wyceny. Raport finansowy AMD jest tego dowodem: wyniki są dobre, ale nie osiągnęły nierealistycznych wysokich oczekiwań rynku, co natychmiast spowodowało realizację zysków.

02 Panika związana z zakłóceniem paradygmatu: AI Agent wywołuje „masakrę oprogramowania”

Jeśli obawy dotyczące wydatków kapitałowych są przyczyną wewnętrzną, to rewolucyjny wpływ technologii AI na modele biznesowe stał się ostatnią kroplą, która przelała czarę goryczy na rynku.

Pod koniec stycznia, tacy producenci dużych modeli jak Claude i Gemini mocno promują swoje AI Agent (inteligentne agenty). Wkrótce potem, Anthropic uruchomił 11 inteligentnych pluginów dla Claude Cowork, obejmujących kluczowe obszary działalności, takie jak sprzedaż, finanse i prawo.

To wywołało zbiorową panikę na Wall Street: skoro AI Agent może bezpośrednio wykonywać zadania robocze, dlaczego przedsiębiorstwa wciąż mają kupować skomplikowane i kosztowne tradycyjne oprogramowanie SaaS?

Ta panika szybko przerodziła się w wyprzedaż na poziomie bilionów dolarów. Akcje oprogramowania doświadczyły największego tygodniowego spadku w historii, a indeks oprogramowania S&P w Ameryce Północnej spadł o 15% w styczniu. Reuters donosi, że ta wyprzedaż zniwelowała niemal 1 bilion dolarów wartości rynkowej akcji oprogramowania i usług.

Narracja dotycząca AI jako „ulepszacza oprogramowania” nagle przeszła w „zastąpienie oprogramowania”. Rynek zdał sobie sprawę, że ta rewolucja technologiczna, podczas tworzenia nowych gigantów, może również bezlitośnie zniszczyć królów starej ery.

03 Limity dźwigni: rynek nie ma już „paliwa” ani „amunicji”

Wstrząs w logice przemysłu występuje w momencie, gdy struktura rynku jest niezwykle krucha. Sam rynek, na poziomie funduszy i dźwigni, już dawno zapalił czerwone światło.

Według danych z biura regulacji przemysłu finansowego, zadłużenie na rynku akcji w USA osiągnie 1,23 biliona dolarów do grudnia 2025 roku, osiągając najwyższy poziom w historii przez siódmy miesiąc z rzędu. Historia pokazuje, że ten ekstremalny poziom dźwigni często towarzyszy szczytom rynkowym.

Co ważniejsze, „amunicja” inwestorów już się wyczerpała. Z jednej strony, badanie przeprowadzone przez Bank Amerykański w styczniu pokazuje, że wskaźnik gotówki funduszy menedżerskich spadł do historycznego minimum 2%. Z drugiej strony, pozycje krótkie są również na najniższym poziomie od ośmiu lat.

To oznacza, że inwestorzy z pozycji długoterminowych nie mają już dodatkowych funduszy, aby pchnąć rynek w górę; a inwestorzy z pozycji krótkoterminowych także mają niewiele do stracenia, co sprawia, że rynek stracił „paliwo” do wzrostu w trybie „short squeeze”. Rynek przypomina napięte łuk, a każdy ruch może wywołać gwałtowne skurczenie w przeciwnym kierunku.

04 Makro: „Tło”, które nie jest przyczyną

Makro wiadomości towarzyszące tej rundzie korekty, takie jak nominacja urzędnika Rezerwy Federalnej Waller'a, powtarzające się oczekiwania dotyczące obniżki stóp, odgrywają raczej rolę „tła” i katalizatora emocji, a nie głównego motoru napędowego.

Te makro czynniki nie są nowymi zmiennymi, które pojawiły się w tym tygodniu, były już częściowo wycenione przez rynek. Prawdziwy punkt zwrotny pochodzi z jednoczesnego spadku dwóch wewnętrznych silników: narracji przemysłowej i struktury rynku.

05 Efekt kaskadowy: „De-lewarowanie” rynku kryptowalut synchronizuje się z gwałtownym spadkiem

Jako „nerw końcowy” globalnych aktywów ryzykownych, rynek kryptowalut jest najbardziej wrażliwy na zmiany płynności. Gdy rynek akcji w USA zaczyna de-lewarować, rynek kryptowalut synchronizuje się z jeszcze większym spadkiem.

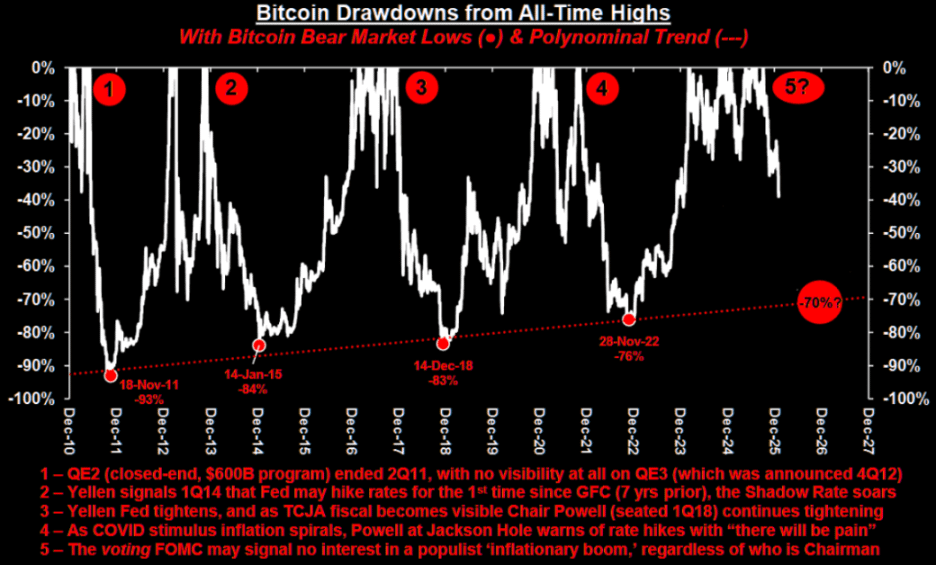

Bitcoin spadł poniżej kluczowego psychologicznego poziomu 69 000 dolarów, osiągając 2,688 miliarda dolarów likwidacji w ciągu 24 godzin. Ta scena przypomina sytuację z rynku niedźwiedzia w 2022 roku, ale jej istota jest inna.

Spadek w 2022 roku był wynikiem podwójnego uderzenia „makro zwiększania stóp procentowych + katastrofy w branży”. Natomiast obecny spadek bardziej przypomina czystą, rządzoną przez rynek akcji, płynnościową zacieśnienie i wycofanie preferencji ryzyka.

Historia nie powtarza się w prosty sposób, ale często rymuje. W 2022 roku Bitcoin spadł z szczytu do dna w ciągu około 7 miesięcy. Ta runda, licząc od października zeszłego roku, może mieć skrócony czas korekty, ale proces de-lewarowania również jest gwałtowny i szybki.

Gdy rynek spadnie do ekstremalnie panicznego obszaru, nasiona chciwości również zaczynają cicho kiełkować. Niektórzy spostrzegawczy inwestorzy zaczęli „z płaczem” kupować Bitcoin w okolicach 60 tysięcy dolarów $BTC , przygotowując się do następnego cyklu.

Dno rynku nigdy nie jest precyzyjnym punktem cenowym, lecz obszarem. Charakteryzuje się ono kurczeniem się transakcji, zwężeniem wahań i ciszą w opinii publicznej, a nawet najwięksi zwolennicy stają się beznadziejni.

Prawdziwy sygnał zwrotny pochodzić będzie z poziomu przemysłowego: realizacja finansowania w wysokości biliona dolarów przez OpenAI, weryfikacja modelu biznesowego AI Agent oraz wyraźne zwroty z wydatków kapitałowych giganta technologicznego.

W tym czasie makro płynność może znowu zacząć wzrastać. Dla inwestorów kluczowe jest, aby w „wiosennym kryzysie” zachować spokój i rozróżnić normalną korektę w długoterminowych trendach przemysłowych od wybuchu ryzyka systemowego, co jest kluczowym warunkiem w przyszłym zyskiwaniu nowej rundy cyklu.

Ta scena „wiosennego kryzysu”, reżyserowana wspólnie przez logiczne pęknięcia przemysłu AI i ekstremalne dźwignie rynkowe, być może jest koniecznym i bolesnym testem ciśnienia przed rynkiem dążącym do kolejnego szczytu.