Wielu wielkich graczy zostało zrujnowanych przez łapanie dołków

W historii wielu inwestorów poniosło porażkę na "łapaniu dołków", głównym problemem jest błędna ocena trendu spadkowego, niedoszacowanie ryzyka rynkowego, im bardziej spadało, tym więcej dokupowano, ostatecznie wpadając w pułapkę. Oto kilka typowych przypadków:

1. Jesse Livermore (legendarny spekulant na giełdzie amerykańskiej)

Najbardziej klasyczny przypadek łapania dołków: przed wielką paniką na giełdzie amerykańskiej w 1929 roku przewidział szczyt rynku, shortując i zarabiając setki milionów, ale po panice giełda amerykańska odbiła się po dużym spadku, błędnie ocenił, że "dno zostało osiągnięte", zainwestował dużą ilość kapitału w łapanie dołków, a nawet użył wysokiej dźwigni. W rezultacie akcje amerykańskie rozpoczęły wieloletni okres ciągłego spadku, wielokrotnie dokupując, utknął w trudnej sytuacji, ostatecznie tracąc cały swój majątek, a w późniejszych latach życia popadł w nędzę i popełnił samobójstwo.

2. Bill Miller (menedżer funduszy, który przez 15 lat przewyższał indeks S&P 500)

W trakcie kryzysu kredytów hipotecznych w 2008 roku, był przekonany, że akcje finansowe są poważnie niedowartościowane, mocno inwestując w Lehman Brothers, Bear Stearns i inne banki inwestycyjne. W rezultacie te firmy kolejno zbankrutowały lub zostały przejęte, a wartość funduszy, którymi zarządzał, spadła o ponad 60%, łamiąc wieloletni rekord bez porażki, a skala funduszu znacznie się zmniejszyła.

3. Xu Xiang (dawny lider prywatnych funduszy w A-shares)

Wczesne lata przyniosły mu sławę dzięki precyzyjnym zakupom na dnie, ale później, w wyniku kryzysu giełdowego w 2015 roku, błędnie ocenił dno rynku po próbie ratunkowej, inwestując znaczne środki w zakup niektórych akcji blue chip, co zbiegło się z dalszymi irracjonalnymi spadkami rynku. Dodatkowo, w związku z rygorystycznymi kontrolami nad finansowaniem zewnętrznym i transakcjami wewnętrznymi, ostatecznie jego łańcuch finansowy został obciążony, a późniejsze naruszenia prawa doprowadziły do jego prześladowania, co uczyniło zakupy na dnie istotnym czynnikiem jego klęski.

4. Anthony Bolton ("czarodziejski inwestor" w Europie, legendarny menedżer funduszy Fidelity)

W późniejszych latach przeszedł na rynek A-shares, po 2010 roku kontynuując zakupy w akcjach małych i średnich przedsiębiorstw, które uważał za "niedowartościowane", jednak zbiegło się to z przejściem stylu na rynku A-shares oraz długotrwałym osłabieniem akcji małych i średnich przedsiębiorstw, co doprowadziło do tego, że jego fundusze przez wiele lat osiągały wyniki gorsze niż rynek, a ostatecznie musiał zrezygnować, co stało się dużym rozczarowaniem w jego karierze.

5. Long-Term Capital Management (LTCM, najwyższej klasy fundusz hedgingowy założony przez laureatów Nagrody Nobla)

W 1998 roku, na podstawie modelu ilościowego ocenił, że rosyjskie obligacje skarbowe i inne aktywa są niedowartościowane, mocno inwestując i stosując dźwignię przekraczającą sto razy. W wyniku nagłego niewypłacalności Rosji, światowe rynki finansowe wpadły w panikę, a związane z tym aktywa spadły gwałtownie, LTCM znalazło się na skraju bankructwa z powodu braku płynności, ostatecznie unikając likwidacji dzięki ratunkowi w wysokości 3,6 miliarda dolarów zainicjowanemu przez Rezerwę Federalną. Kluczowym powodem było błędne osądzenie logiki zakupu na dnie w kontekście "niski prawdopodobieństwo spadku".

Wspólną cechą tych przypadków jest to, że utożsamiają "niską cenę" z "dnem", ignorując siłę trendu, ryzyko czarnego łabędzia lub nadmierne korzystanie z dźwigni, co ostatecznie prowadzi do pochłonięcia ich przez rynek w procesie "im bardziej spada, tym więcej kupuję".

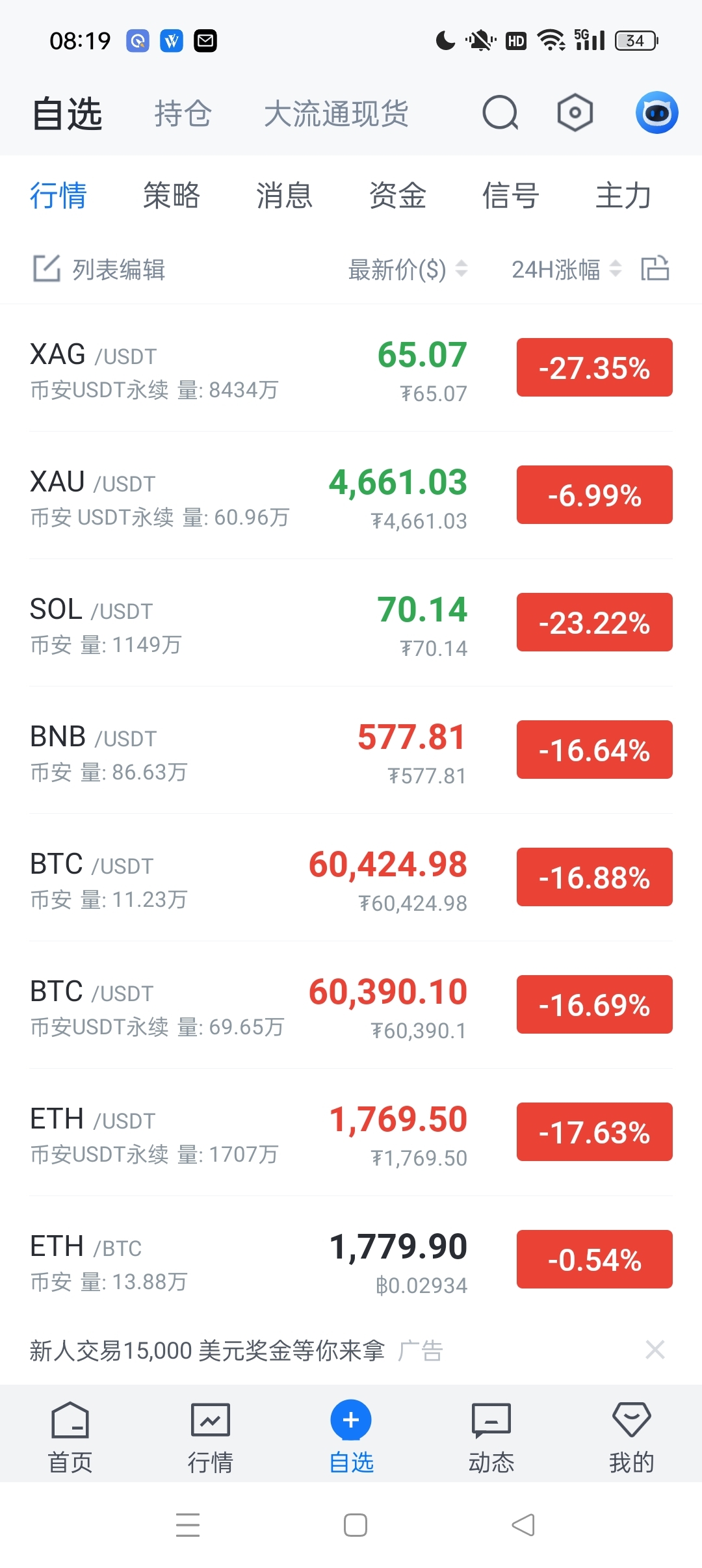

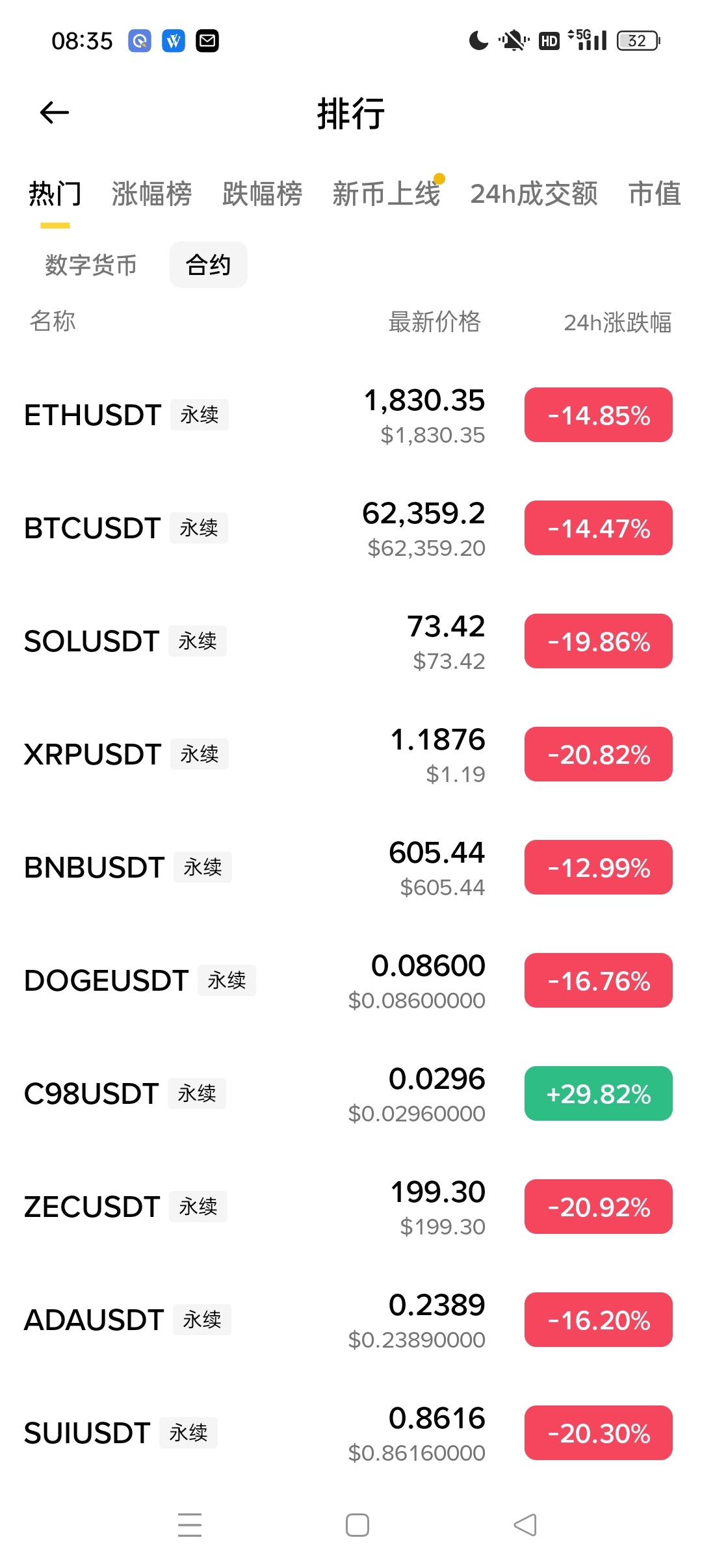

Bracia, czy nadal kupujecie na dnie?