Jakiś czas temu, w związku z problemem Grenlandii, USA i Europa zaczęły mieć tarcia, a współpraca Kanady z Chinami również spowodowała napięcia amerykańsko-kanadyjskie, a największym czynnikiem zmienności na rynku między USA a Chinami w 2025 roku będą spory handlowe i redystrybucja łańcucha dostaw.

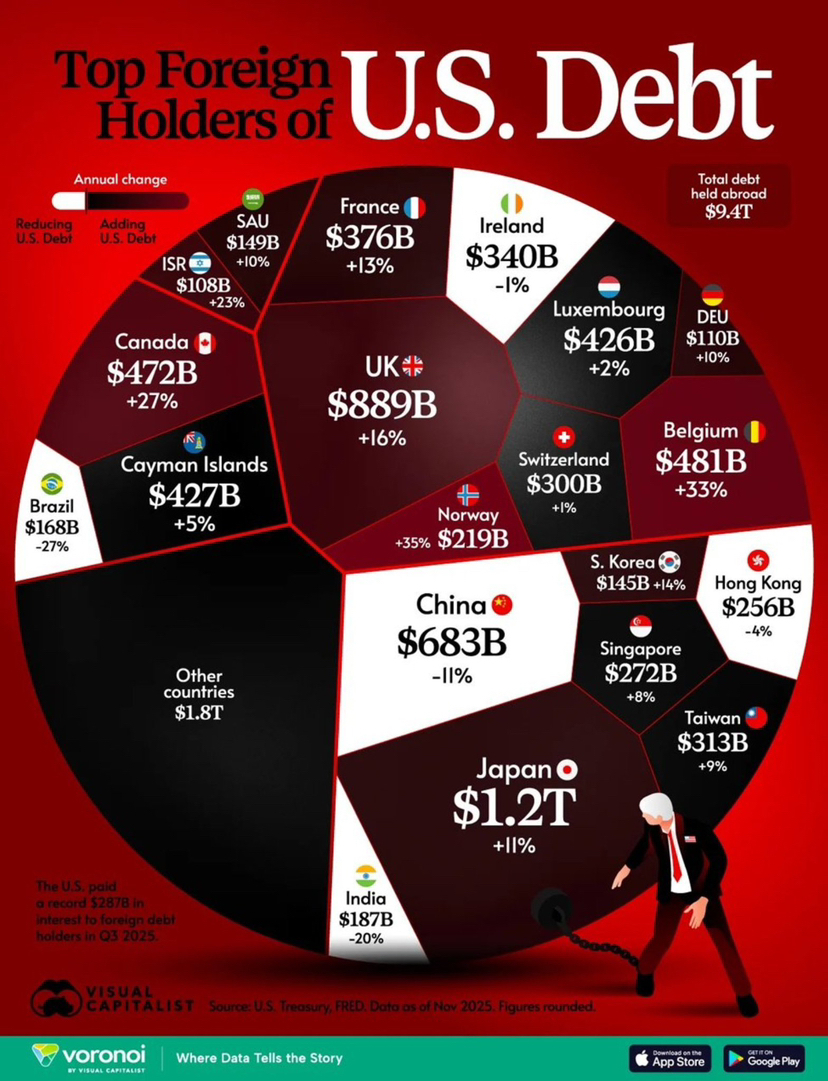

Jednak patrząc na sytuację zakupu amerykańskich obligacji, zagranica łącznie posiada 9.4T dolarów amerykańskich obligacji, z czego Europa (nie Unia Europejska) stanowi 33.4% całości, a Japonia jest jednym z największych posiadaczy wśród pojedynczych krajów, a nawet nadal zwiększa swoje udziały, co pokazuje, że konflikty geopolityczne mogą zrywać narrację, ale trudno jest natychmiast zrywać system rozliczeń i zabezpieczeń.

Po pierwsze, im więcej konfliktów, tym aktywa w dolarach amerykańskich bardziej przypominają gotówkę w czasie wojny.

Konflikty geopolityczne prowadzą do niepewności kosztów energii i transportu, wzrostu ryzyka przerwania łańcucha dostaw, ekstremalizacji polityki (w tym sankcje, kontrola eksportu, subsydia przemysłowe i rozszerzanie budżetu obronnego itd.). To bezpośrednio podnosi premię za ryzyko, co sprawia, że globalny kapitał naturalnie skłania się ku płynności w dolarach + zabezpieczeniom w amerykańskich obligacjach skarbowych.

W związku z tym, że rzeczywiste posiadanie amerykańskich obligacji skarbowych za granicą najlepiej odzwierciedla różnicę między „wrogami” a „przyjaciółmi”, struktura ta wykazuje wyraźniejsze cechy zarządzania i alokacji w ramach „centra finansowego i systemu sojuszników”.

Po drugie, wysoki poziom posiadania w Europie jest w rzeczywistości wynikiem finansjalizacji konfliktów.

Europa, a szczególnie takie kraje jak Wielka Brytania, Luksemburg, Irlandia i Belgia, nie zawsze dlatego, że Europejczycy bardziej kochają USA, ale dlatego, że globalny kapitał w warunkach konfliktu bardziej polega na dojrzałych systemach zarządzania, rozliczeń, repo i instrumentów pochodnych. A te systemy najłatwiej rejestrują pozycje w europejskich centrach finansowych.

Mówiąc prościej, gdy świat staje się bardziej chaotyczny, kapitał bardziej potrzebuje korytarzy, Europa jest tym korytarzem, a USA dostarczają aktywa bazowe. To właśnie dlatego widzimy tak wysoki udział europejski w amerykańskich obligacjach skarbowych, odzwierciedla to infrastrukturę finansową i ścieżki kapitałowe, a nie emocjonalne deklaracje.

Po trzecie, Japonia jest pasywnym dużym graczem w kontekście konfliktów geopolitycznych.

Dla Japonii konflikty geopolityczne będą zwiększać dwa rodzaje presji:

A. Nacisk na kurs walutowy i nacisk na ceny energii. Im bardziej zmienny kurs, tym bardziej potrzebne są aktywa walutowe jako bufor.

B. Im wyższe ryzyko, tym bardziej ubezpieczenia na życie lub fundusze emerytalne potrzebują aktywów o długim terminie do dopasowania zobowiązań. W połączeniu z potrzebą interwencji walutowej w razie potrzeby, Japonia bardziej traktuje amerykańskie obligacje jako strukturalną alokację, nie dlatego, że nie chce ich kupić, ale dlatego, że system musi je posiadać.

To również wyjaśnia, dlaczego w sytuacji wzrostu napięć i konfliktów, Japonia często nie staje po jednej stronie jak w sloganach, ale nadal utrzymuje stabilny udział aktywów w dolarach.

Po czwarte, logika redukcji Chin zasadniczo jest również logiką konfliktów geopolitycznych.

Wzrost konfliktów oznacza wzrost ryzyka ogonowego, konflikt rosyjsko-ukraiński już dał nam doskonałą lekcję, ryzyko zamrożenia, ryzyko sankcji, ryzyko kanałów płatniczych, a nawet ryzyko polityzacji aktywów będą towarzyszyć konfliktom.

W związku z tym, redukcja Chin wydaje się być bardziej zarządzaniem ryzykiem rezerw walutowych, zmniejszając narażenie na pojedynczego przeciwnika, zwiększając mobilność aktywów i zwiększając różnorodność alokacji. Oczywiście, redukcja nie oznacza odłączenia się, ani nie oznacza wycofania się z systemu dolarowego, ponieważ w rzeczywistości istnieje niewiele aktywów, które można szybko zastąpić pod względem głębokości i płynności. To jest miłość i nienawiść, polityczna konfrontacja wzrasta, ale finansowo wciąż jesteśmy związani tym samym systemem.

Konflikty geopolityczne spowodują szybsze wybuchy napięć w zakresie finansów, stóp procentowych i zadłużenia.

Konflikty oznaczają wzrost wydatków na obronność, subsydiów przemysłowych i kosztów lokalizacji łańcucha dostaw, co ostatecznie wpłynie na deficyt budżetowy, a im większy deficyt, tym wyższe stopy procentowe, tym więcej wydatków na odsetki z amerykańskich obligacji przypomina nieustannie rozrastającą się czarną dziurę.

Im więcej konfliktów, tym bardziej potrzebne są amerykańskie obligacje skarbowe, a koszty odsetek, które ponosi USA, stają się coraz wyższe, co sprawia, że polityka jest łatwiejsza do odwrócenia przez rynek. To właśnie jest prawdziwe pole bitwy finansowej w nadchodzących latach, w 2025 roku USA będą płacić innym krajom aż 287 miliardów dolarów odsetek.

Z perspektywy dystrybucji kapitału, tzw. „wrogowie” i „przyjaciele” są w rzeczywistości bardzo wyraźni na poziomie finansowym. USA, europejskie centra finansowe i Japonia naturalnie „trzymają się razem” w tym samym systemie rozliczeń i zabezpieczeń, nie dlatego, że są bardziej zjednoczeni, ale dlatego, że dzielą ten sam zestaw aktywów w dolarach, sieć rozliczeń i clearingu, rynek repo i instrumenty hedgingowe. Im bardziej chaotyczny świat, tym bardziej ten system potrzebuje stabilnych aktywów bazowych, a amerykańskie obligacje stają się coraz bardziej standardowym amunicją w czasie wojny.

Chociaż Chiny redukują swoje posiadania, nadal są jednym z dużych graczy w amerykańskich obligacjach, co samo w sobie pokazuje, że konfrontacja między USA a Chinami może się zaostrzać w narracji, ale całkowita zmiana na poziomie finansowym jeszcze się nie wydarzyła, przynajmniej nie doszło do etapu wyprzedaży. Mówiąc bardziej realistycznie, nie chodzi o to, że nie chcą zerwać relacji, ale o to, że w krótkim czasie jest zbyt mało aktywów głębokich i płynnych, a zarządzanie rezerwami walutowymi nie może opierać się na emocjach.

Można nienawidzić przeciwnika, ale w krótkim czasie trudno jest nie korzystać z systemu przeciwnika.

PS: W obszarze kryptowalut również występują takie sytuacje, możesz codziennie krytykować #Binance, ale kiedy dokonujesz wyboru transakcji, prawdopodobnie wciąż musisz wybrać Binance, nie dlatego, że go lubisz, ale dlatego, że głębokość i płynność często nie dają ci innego wyboru.