Sober期权工作室 × Derive.XYZ联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观全景:美联储换帅预期下的“货币信任交易”反转

1.1 Repricing aktywów w ciągu jednego dnia: metale szlachetne doświadczają historycznego „momentu de-lewarowania”

W zeszły piątek globalne aktywa makro doświadczyły niezwykle asymetrycznego, gwałtownego przereagowania. Cena srebra (XAGUSD) spadła w pewnym momencie o ponad 35%, ustanawiając największy dzienny spadek w historii; złoto (XAUUSD) spadło o 11%, co było najgorszym dniem od stycznia 1980 roku. W wyraźnym kontraście, indeks dolara amerykańskiego (DXY) wzrósł o 0,9% w ciągu jednego dnia, rentowność amerykańskich 10-letnich obligacji skarbowych szybko wzrosła do 4,24%, podczas gdy indeks S&P 500 jedynie nieznacznie spadł o 0,4%.

To nie była typowa "wyprzedaż aktywów ryzykownych", lecz bardziej strukturalne dostosowanie wokół "zaufania do waluty". Z perspektywy przekroju, kapitał nie wycofał się w pełni z aktywów ryzykownych: amerykański rynek akcji spadł umiarkowanie, rynek kredytowy nie wykazywał systemowego nacisku, a to, co zostało skoncentrowane w wyprzedaży, to metale szlachetne, które wcześniej były postrzegane jako "narzędzia zabezpieczające przed brakiem zaufania do waluty". Innymi słowy, ten szok nie był załamaniem apetytu na ryzyko, lecz negatywną korektą istniejącej narracji dotyczącej makrohandlu.

1.2 Efekt Warsha: pozornie sprzeczny, w rzeczywistości zmienia logikę wyceny dolara

Bezpośrednim katalizatorem tego wszystkiego jest ponowna wycena rynku wobec potencjalnego nowego przewodniczącego Federal Reserve - Kevina Warsha (Kevin Warsh).

Kluczowym problemem Warsha jest to, że jego zestaw polityk wskazuje w dwóch kierunkach jednocześnie. Z jednej strony, publicznie wyraził poparcie dla "szybszej ścieżki obniżania stóp procentowych"; z drugiej strony, wyraźnie podkreślił konieczność przyspieszenia redukcji bilansu Federal Reserve (Quantitative Tightening, QT), aby przywrócić dyscyplinę monetarną. Ten zestaw stanowisk nie jest sprzeczny w sensie makroekonomii, ale na poziomie handlowym całkowicie obala wcześniejsze, mocno zatłoczone założenia rynkowe.

W ciągu ostatniego roku, historyczne szczyty złota i srebra są w zasadzie wspólną wyceną trzech rzeczy:

Wątpliwości co do długoterminowej siły nabywczej dolara

Obawy dotyczące osłabienia politycznej niezależności Federal Reserve

Zakład na politykę "nominalnego obniżenia stóp + ukrytego luzowania"

Pojawienie się Warsha skłoniło rynek po raz pierwszy do poważnego przemyślenia: jeśli obniżenie stóp jest kosztem "szybszej redukcji bilansu", to czy dolar naprawdę będzie systematycznie tracił na wartości? Silny wzrost dolara w zeszły piątek, w połączeniu z jednoczesnym załamaniem cen metali szlachetnych, jest bezpośrednią odpowiedzią na to pytanie - rynek zaczyna wycofywać głos oddany na "brak zaufania do waluty".

1.3 Z perspektywy opcji i market makera: to jest wyprzedaż wzmocniona przez "Gamę"

Wyjaśnienie gwałtownego spadku cen złota i srebra tylko przez pryzmat logiki makroekonomicznej jest niepełne. To, co naprawdę sprawiło, że spadek stał się "historyczny", to mechanizmy amplifikacji w rynku instrumentów pochodnych. Przed tym, rynek opcji na metale szlachetne przeszedł przez rekordowy napływ netto opcji kupna.

Goldman Sachs w najnowszym badaniu zauważył, że ta jednorodna struktura poprzez działania hedgingowe Delta ze strony market makerów tworzy pozytywną pętlę sprzężenia zwrotnego "wzrost - hedging - ponowny wzrost": 1) inwestorzy kupują opcje kupna; 2) sprzedawcy opcji są zmuszeni do zakupu kontraktów terminowych lub spot w celu hedgingu Delta; 3) wzrost ceny dodatkowo stymuluje więcej zakupów opcji kupna

Jednak gdy kierunek się odwraca, mechanizm ten działa w przeciwnym kierunku. W początkowej fazie spadku cen złota i srebra, zapotrzebowanie sprzedawców opcji na hedging szybko przeszło z "kupna aktywów" na "sprzedaż aktywów", a w obszarze wysokiej Gamma takie działania hedgingowe wykazują wyraźne cechy nieliniowe. Rezultatem jest: spadek ceny → wzrost sprzedaży hedgingowej → przyspieszenie Gamma → powiększenie spadku.

To jest typowy odwrotny wariant Gamma Squeeze.

1.4 Rezonanсja systemu dźwigni: podwyżka marginesu i błędne koło przymusowych likwidacji

Poza strukturą instrumentów pochodnych, dostosowania zarządzania ryzykiem na poziomie giełdy dodatkowo zaostrzyły zmienność. Ostatnio, główne giełdy metali szlachetnych, w tym CME, SHFE, i Shanghai Gold Exchange, stopniowo podniosły wskaźniki marginesowe dla kontraktów terminowych na złoto i srebro. Ten krok miał ograniczony wpływ w fazie wzrostu cen, ale w trakcie spadku wywarł śmiertelny nacisk na konta z wysoką dźwignią. Gdy ceny szybko spadają, na rynku występuje typowa reakcja łańcuchowa:

Spadek ceny wywołuje zlecenia stop-loss

Niedobór kapitału prowadzi do przymusowej likwidacji

Pasywna wyprzedaż dalej obniża ceny

Programowe transakcje i strategie CTA podążają synchronizacyjnie

To sprawiło, że rynek, który powinien być "korektą trendu", szybko przekształcił się w wyprzedaż napędzaną płynnością.

1.5 Perspektywy: Warsh nadal nie objął urzędowania, ale "zarządzanie oczekiwaniami" zaczyna przynosić efekty

Należy podkreślić, że Powell nie odejdzie z urzędu wcześniej niż w maju, a to, czy Warsh ostatecznie przejmie kierownictwo w Federal Reserve, wciąż jest niepewne. Jednak w obecnym środowisku braku danych + wysokiej niepewności polityki, sama oczekiwania są najsilniejszym zmiennym rynkowym.

W porównaniu do innych potencjalnych kandydatów, stanowisko polityczne Warsha nie jest radykalne:

Nie zaprzeczył konieczności obniżenia stóp procentowych

Ale bardziej podkreśla synchronizację z procesem redukcji bilansu

Próba osiągnięcia równowagi między zarządzaniem płynnością a kontrolą inflacji

To oznacza, że nawet jeśli w przyszłości sygnał obniżenia stóp procentowych zostanie wydany, jego tempo i siła mogą być znacznie niższe niż wcześniejsze wyobrażenie rynku o luzowaniu. A wyniki aktywów z zeszłego piątku już nam to powiedziały: rynek ponownie wycenia tę "bardziej skomplikowaną funkcję polityczną".

2. Dogłębna analiza danych rynkowych opcji BTC i ETH

W połączeniu z danymi graficznymi dostarczonymi przez Amberdata&Derive.XYZ, w kontekście oczekiwań dotyczących zmiany kierownictwa w Federal Reserve, aktywa kryptograficzne nie oddaliły się od globalnego systemu wyceny, a ich premia ryzyka jest w głównej mierze uwalniana przez rynek opcji, a nie przez ceny spot. Obserwując Skew, strukturę czasową i premię za ryzyko zmienności (VRP) z trzech wymiarów, krzywa opcji BTC i ETH w tym tygodniu wykazuje wysoce spójną charakterystykę: krótkoterminowa panika jest systematycznie podnoszona, a przewaga sprzedawców szybko się kurczy.

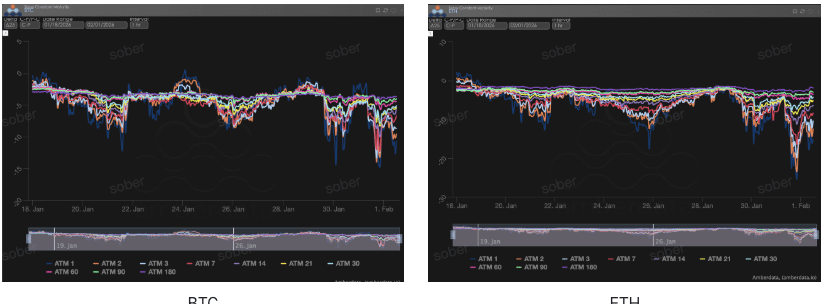

Skośność (Skew): krótkoterminowe nastroje nieco się poprawiły

Obserwując Delta 25 Skew (implikowana zmienność opcji kupna IV - IV opcji sprzedaży), zakres wartości ujemnych tego wskaźnika odzwierciedla zapotrzebowanie rynku na zabezpieczenie przed ryzykiem spadku.

Obserwacja Skew: bliskie Skew BTC i ETH wykazały marginalną poprawę. W tym tygodniu, ATM Skew 1-7 DTE wyraźnie wzrosło w porównaniu do zeszłego tygodnia, a zakres wartości ujemnych się skurczył, co pokazuje, że zapotrzebowanie na zabezpieczenie przed ekstremalnym ryzykiem spadku w krótkim okresie nieco się złagodziło.

Dogłębna analiza: ta zmiana nie oznacza, że rynek staje się optymistyczny, lecz raczej odzwierciedla dwa rzeczywiste ograniczenia: po pierwsze, przy wcześniejszym szybkim spadku i wysokiej IV, część krótkoterminowych Put została w pełni skonfigurowana; po drugie, część kapitału handlowego zaczęła zabezpieczać się przed ryzykiem odbicia związanym z "zmiennością polityczną" poprzez Call lub Call Spread.

BTCÐ

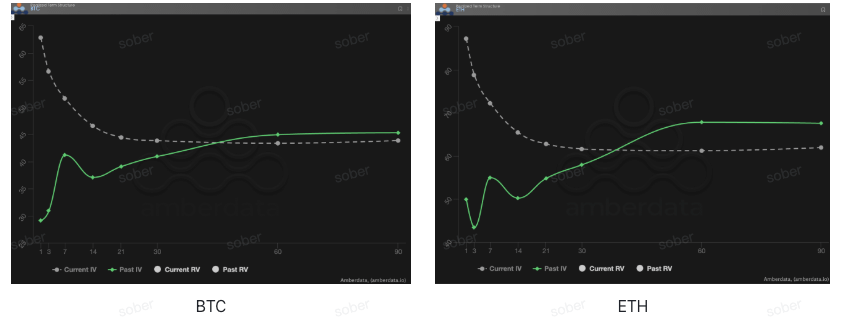

Struktura czasowa (Term Structure): trwała forma odwrotności

Struktura czasowa (Term Structure) pokazuje rozkład implikowanej zmienności (IV) dla różnych dat wygaśnięcia.

Zjawisko zmiany formy: aktualne krzywe IV BTC i ETH wykazują wyraźnie odwrotną formę, co oznacza, że bliska implikowana zmienność jest znacznie wyższa niż w średnim i dłuższym okresie, nie powracając do typowej struktury contango (niskie bliskie, wysokie dalekie). W porównaniu do zeszłego tygodnia, w tym tygodniu bliska IV ponownie wzrosła, podczas gdy średnia i daleka IV wzrosły tylko nieznacznie, co spowodowało, że ogólny poziom odwrotności nie uległ złagodzeniu, a wręcz w niektórych przedziałach czasowych się pogłębił.

Dogłębna analiza: sposób wyceny struktury czasowej odwrotności jest ściśle dopasowany do aktualnego środowiska: oczekiwania personalne w Federal Reserve, decyzje celne, wpływ administracji na niezależność banku centralnego, to wszystko są zdarzenia ryzykowne z "jednoznacznymi punktami czasowymi, ale o wysokiej niepewności co do wyników". Dlatego rynek opcji decyduje się na koncentrację płatności składek w krótkim okresie, a nie na wycenę długoterminowych, strukturalnych wahań.

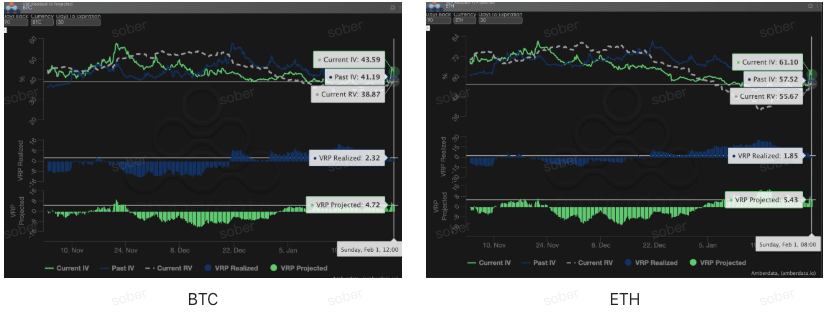

Premia za ryzyko zmienności (VRP): kompresja przestrzeni zysku sprzedawcy

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest rozsądna. Aktualnie rynek znajduje się w okresie korekty.

Dynamiczny trend: w tym tygodniu IV BTC i ETH wzrosły równocześnie z RV, ale tempo wzrostu RV było szybsze, co spowodowało, że zarówno VRP zrealizowane, jak i VRP prognozowane zostały skompresowane do jednocyfrowych przedziałów. W porównaniu do zeszłego tygodnia, "wysoka IV - niska RV" pasmo buforowe, na którym polegali sprzedawcy, wyraźnie się skurczyło, a wycena opcji wraca do stanu bliższego sprawiedliwej zmienności.

Dogłębna analiza: to zjawisko nie jest rzadkie w makroekonomicznych wydarzeniach napędzających rynek. Oczekiwanie na zmianę kierownictwa w Federal Reserve to nie jednorazowy szok, lecz potencjalne źródło ryzyka, które może się rozwijać w ciągu najbliższych kilku tygodni, co sprawia, że zrealizowana zmienność (Realized Volatility) utrzymuje się na wysokim poziomie. Jednocześnie, choć implikowana zmienność nadal jest wysoka, trudno jest ją dalej znacznie podnieść, co ogranicza przestrzeń VRP. Taka sytuacja jest niezwykle niekorzystna dla czysto sprzedających opcje: nominalne premie za opcje wydają się wystarczające, ale gdy pojawiają się ciągłe wahania cen, ryzyko Gamma i Vega szybko pochłania zyski.

Dane opcyjne: "trzecie oko" traderów i wielowymiarowe prawa wyceny

W złożonym makrośrodowisku roku 2026, sam przebieg cen (Spot Price) często jest opóźniony, podczas gdy dane opcyjne są "trzecią parą oczu" traderów, które mogą przeniknąć przez powierzchnię, by zobaczyć rzeczywiste granice obrony kapitału.

Obserwowane dane powinny znacząco różnić się w zależności od stylu handlu:

Traderzy krótkoterminowi/dzienni (Gamma Scalpers): powinni szczególnie monitorować rozkład Gamma Exposure (GEX) w okresie 1-3 dte. Jak w okresie wahań związanych z wymianą kierownictwa w Federal Reserve 30 stycznia, skoncentrowane poziomy wykonania GEX stanowiły silne wsparcie i opór fizyczny, co pomogło krótkoterminowemu kapitałowi precyzyjnie się wycofać przed wyczerpaniem płynności.

Traderzy trendowi/rozrachunkowi (Swing Traders): powinni skupić się na Delta Skew 25 oraz VRP Projktowanym. Gdy Skew utrzymuje się na ekstremalnie niskich wartościach ujemnych, a VRP pozostaje na wysokim poziomie, często oznacza to nadmierną panikę na rynku, co jest typowym sygnałem "przeciwnym do dołka".

Instytucje/hedgerzy długoterminowi (Hedgers): muszą przeniknąć przez Strukturę Czasową, aby obserwować zmiany Vega w dalszym okresie. Porównując aktualną IV z odchyleniem od 90-dniowej średniej, można ocenić, czy obecne "ubezpieczenie" jest zbyt drogie, co pozwala zdecydować, czy kupić Put bezpośrednio, czy zbudować bardziej złożoną strategię.

Dane opcyjne oferują podwójny wymiar "prawdopodobieństwa" i "kosztów". Aby pomóc inwestorom lepiej uchwycić te asymetryczne możliwości, studio opcyjne Sober oferuje teraz usługę "śledzenia danych opcyjnych na zamówienie", dostosowaną do Twojej konkretnej pozycji i preferencji ryzyka, serdecznie zapraszamy do kontaktu.

3. Rekomendacje strategii opcyjnych: strategia rozpiętości sprzedaży (Bear Put Spread) w celu zabezpieczenia ryzyka spadku

W odniesieniu do wyceny w styczniu 2026 roku, kiedy mamy do czynienia z "ekstremalną paniką w krótkim okresie i stosunkowo spokojnym długim okresie", nie zalecamy inwestorom bezpośredniego kupowania opcji sprzedaży (Long Put), ponieważ obecny znaczny skok bliskiej IV oznacza, że "składka ubezpieczeniowa" znajduje się na tymczasowym szczycie. W tym przypadku strategia rozpiętości sprzedaży (Bear Put Spread) jest najlepszym narzędziem do hedgingu o najlepszym stosunku jakości do ceny.

3.1 Budowa strategii (na przykładzie BTC)

Kupno opcji sprzedaży (Long Put): kupno 1 bliskiej opcji OTM Put z Delta wynoszącą około -0.4 (na przykład: cena wykonania nieco niższa od ceny rynkowej o 5%-8%).

Sprzedaż opcji sprzedaży (Short Put): jednoczesna sprzedaż 1 opcji OTM Put o tej samej dacie wygaśnięcia, z Delta wynoszącą około -0.2 (na przykład: cena wykonania niższa od ceny rynkowej o 15%-20%).

3.2 Logika rekomendacji: wykorzystanie "odwrotności zmienności" do obniżenia kosztów i zwiększenia efektywności

Zrównoważenie kosztownej straty Theta: jak pokazują dane z drugiej części, obecnie bliskie opcje mają bardzo wysoką IV, co oznacza, że wartość czasowa opcji (Theta Decay) znika bardzo szybko. Sprzedając jeszcze głębsze Put, możemy odzyskać część premii, co znacznie obniża koszty zajmowania pozycji hedgingowej.

Unikanie ryzyka spadku IV: obecnie przestrzeń VRP się kurczy, a w przypadku wydania decyzji celnej lub uspokojenia nastrojów makroekonomicznych, IV może doświadczyć Volatility Crush (załamanie zmienności). Strategia rozpiętości sprzedaży, poprzez jednoczesne kupno i sprzedaż, wykorzystuje względne zmiany IV pomiędzy dwoma cenami wykonania, co skutecznie chroni przed szkodami spowodowanymi kolektywnym spadkiem na wymiarze Vega.

Precyzyjna ochrona w "czarnym łabędziu": biorąc pod uwagę, że BTC jako aktywo ryzykowne w pierwszej fazie zabezpieczania jest opóźnione, ta strategia może zapewnić konto wyraźnym zabezpieczeniem. Nawet w przypadku systemowego rozliczenia wywołanego zmianą kierownictwa w Federal Reserve, ta strategia może zapewnić solidną wypłatę w ustalonym przedziale cenowym.

3.3 Praktyczne przypomnienie

W porównaniu do czystego trzymania aktywów, strategia rozpiętości sprzedaży dobrze radzi sobie w okresach wahań i spadków. Jeżeli cena BTC w drugiej połowie lutego (przed rozwojem tematów wyborczych) nadal będzie się wahać, maksymalne straty tej strategii ograniczą się do netto wypłaconej premii. A jeśli wydarzenie "czarnego łabędzia" wywoła głęboką korektę, strategia ta zapewni cenną ochronę płynności dla pozycji spot.

Czwórka. Zrzeczenie się odpowiedzialności

Niniejszy raport został przygotowany na podstawie publicznych danych rynkowych oraz teoretycznych modeli opcji, mając na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej analizy, wszystkie treści służą jedynie jako materiał do rozważenia i dyskusji, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z wysoką zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej, inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, ich właściwości ryzyka oraz własną zdolność do ponoszenia ryzyka, a także koniecznie skonsultować się z profesjonalnym doradcą finansowym. Analitycy raportu nie ponoszą odpowiedzialności za jakiekolwiek straty bezpośrednie lub pośrednie wynikłe z korzystania z treści raportu. Przeszłe wyniki rynkowe nie są wskaźnikiem przyszłych wyników, należy podejmować decyzje z rozwagą.

Współprodukowane przez: Studio opcyjne Sober × Derive.XYZ