Studia opcyjne Sober × Derive.XYZ wspólna produkcja

Napisane przez analityka studia opcyjnego Sober Jennę @Jenna_w5

I. Makro panorama: Kontrowersje TACO, krach obligacji japońskich i rozbieżność logiki zabezpieczeń

Stojąc na końcu stycznia 2026 roku, globalne rynki finansowe przeżywają niezwykle rzadki, wielowymiarowy test płynności. Inny niż w przeszłości, gdy logika wyceny była napędzana pojedynczymi danymi o inflacji lub recesji, obecne otoczenie makroekonomiczne ukazuje niespotykaną wcześniej kruchość. Ta niepewność nie wynika z tradycyjnych cykli, lecz jest wynikiem „przesunięcia paradygmatu” spowodowanego geopolitycznym ujęciem narzędzi i kapitalizmem jako bronią.

1.1 Ponowne pojawienie się burzy TACO: kiedy cła przekształcają się w geopolityczny "okup"

Ostatnie wydarzenia na Grenlandii, które wstrząsnęły rynkiem, dotyczące suwerenności, są jednymi z najbardziej zatrzymujących oddech. Administracja Trumpa przekształciła cła, które pierwotnie miały służyć regulacji handlu, w "okup" za terytorialną suwerenność. Ten ruch całkowicie zburzył granice międzynarodowego porządku po II wojnie światowej, Deutsche Bank wydał surowe ostrzeżenie: sytuacja przyspiesza w kierunku "uzbrojenia kapitału".

Jako największy zagraniczny "wierzyciel" w Stanach Zjednoczonych, Europa dysponuje około 80 bilionami dolarów aktywów. W obliczu tego ekstremalnego szantażu, który łączy suwerenność z handlem, Europa zaczyna na nowo oceniać swoje granice obronne. Jeśli UE uruchomi Narzędzie Anty-Szantażowe (ACI), poprzez odcięcie przepływów kapitałowych i wprowadzenie strukturalnych przeciwśrodków wobec amerykańskich inwestycji, bezpośrednio zaszkodzi to finansom i wzrostowi gospodarczemu USA, które od lat polegają na zewnętrznym deficycie. Ta gra wymknęła się poza zakres handlu towarami, sięgając głębokich obszarów globalnych zasad inwestowania i wyceny kapitału.

Pomimo że Trump później uruchomił tzw. tryb "TACO" (czyli próbując na siłę odwrócić sprzedaż na rynku poprzez uspokajające wypowiedzi), starając się wejść w okres kruchych napraw emocjonalnych, to ta fluktuacja "pseudopolityki" opartej na indywidualnej woli sprawiła, że globalna premia ryzyka (Risk Premium) stała się trudna do powrotu do normy.

1.2 Upadek japońskich obligacji: "moment Trussa" jako globalny punkt odniesienia wyceny

Po drugiej stronie Pacyfiku, jeden z największych rynków obligacji na świecie - rynek obligacji japońskich - doświadcza swojego najciemniejszego momentu w historii. Ekstremalna polityka luzowania ilościowego, którą utrzymuje premier Japonii Fumio Kishida, w zderzeniu z niedawnymi słabymi danymi z aukcji obligacji wywołała zbiorową likwidację, określaną przez rynek jako japońska wersja "momentu Trussa".

Ten niepokój nie ogranicza się tylko do Japonii. Jako "balast" globalnych przepływów kapitałowych, niekontrolowany wzrost rentowności japońskich obligacji spowodował gwałtowne wstrząsy w globalnych punktach odniesienia wyceny. Piątkowa "jastrzębia bezczynność" Banku Japonii oraz późniejsze niejasne dyskusje na temat Kontroli Krzywej Rentowności (YCC) nie tylko nie uspokoiły emocji, ale wręcz wywołały gwałtowne wahania na rynku walutowym dotyczące interwencji w japońskiego jena.

1.3 Podwójne uderzenie akcji i obligacji: "pułapka śmierci" portfela 60/40 i niezbędność opcji

W tradycyjnej logice alokacji aktywów portfel 60/40 (60% akcji + 40% obligacji) był kiedyś uważany za świętą księgę stabilnych zysków międzycyklicznych. Jego kluczowa logika polega na długoterminowej negatywnej korelacji między akcjami a obligacjami: gdy rynek akcji spada z powodu recesji, obligacje zazwyczaj rosną z powodu napływu kapitału zabezpieczającego i oczekiwań obniżki stóp procentowych, co wygładza krzywą konta.

Jednakże, środowisko rynkowe na początku 2026 roku zburzyło tę iluzję. W obliczu obaw o broń kapitałową wywołanych przez "burzę na Grenlandii", globalni inwestorzy stają w obliczu złożenia oczekiwań inflacyjnych oraz ryzyka geopolitycznego. Ten ekstremalny kontekst makroekonomiczny spowodował ponowne zerwanie korelacji między akcjami a obligacjami (Correlation Breakdown) - z negatywnej korelacji szybko przekształciła się w pozytywną. Gdy presja inflacyjna zmusza stopy procentowe do utrzymania się na wysokim poziomie, wycena akcji spada, podczas gdy "moment Trussa" na japońskim rynku obligacji powoduje, że aktywa o stałym dochodzie tracą funkcję bezpiecznej przystani.

Ta "synchronizowana sprzedaż" spowodowała, że konto doświadczyło największej jednodniowej straty od października ubiegłego roku. Inwestorzy boleśnie zdali sobie sprawę, że pasywne posiadanie w obliczu ekstremalnych wahań nie jest już cnotą, lecz katastrofą.

W obecnym makro środowisku postrzeganie zakupu opcji (Long Put) jako "drogiego ubezpieczenia" jest krótkowzroczne. W rzeczywistości akceptacja małych, planowanych kosztów zabezpieczeń (Hedging Cost) i wykorzystanie wypukłości opcji (Convexity) do zablokowania ryzyka spadkowego stały się "jedynym rozwiązaniem" przetrwania. W istocie polega to na wymianie kontrolowanej Theta (wartość czasowa) na niekontrolowane ryzyko systemowe.

1.4 Weryfikacja "cyfrowego złota": dlaczego BTC jeszcze nie wzrosło?

W obliczu tradycyjnego "podwójnego uderzenia akcji i obligacji", teoretycznie kapitał powinien napływać do "cyfrowego złota" BTC z cechami decentralizacji. Jednak rzeczywistość jest taka, że złoto rośnie nieprzerwanie przez trzy tygodnie, srebro rośnie jeszcze bardziej, podczas gdy BTC ugrzęzł w wahaniach pod presją. To "rozbieżne" zachowanie kryje głęboką lukę w logice wyceny rynku.

Zjawisko to nazywamy "teorią dwuetapową narracji zabezpieczeń":

Pierwsza faza: panika i unikanie ryzyka. Na początku wybuchu ryzyka (jak obecna faza w styczniu 2026 roku), globalny kapitał nadal preferuje tradycyjne aktywa fizyczne z wielowiekowym kredytem i dużą płynnością. Złoto i srebro wchłonęły pierwszą falę defensywnego kapitału wypływającego z rynku akcji i obligacji. W przeciwieństwie do tego, mimo że BTC ma przydomek "cyfrowego złota", w modelach oceny ryzyka dużych instytucji nadal wykazuje silne cechy Risk-on. W czasie ekstremalnej paniki pierwszą reakcją instytucji jest De-risking, czyli zmniejszenie pozycji w aktywach o wysokiej zmienności, co sprawia, że BTC jest pierwszym, który doświadcza presji płynności.

Druga faza: obawy o deprecjację waluty i ekspansję płynności. Historyczne doświadczenie pokazuje, że wybuch BTC zazwyczaj występuje po "przerwie w defensywie". Gdy rynek odkrywa, że tradycyjny system kredytowy musi ponownie uruchomić politykę ekspansji w obliczu kryzysu lub gdy geopolityczne napięcia przekształcają się w długoterminowe ryzyko niewypłacalności, właściwości BTC związane z odpornością na inflację i niezależnością suwerenną naprawdę błyszczą.

Obecnie rynek w styczniu 2026 roku wyraźnie wciąż znajduje się w pierwszej fazie. Kapitał szuka schronienia w najbardziej tradycyjnych i stabilnych narzędziach zabezpieczających. Rynki BTC często wymagają tygodni, a nawet miesięcy opóźnienia, czekając na przekształcenie emocji ryzyka z "czystej paniki" w "głęboką wątpliwość co do systemu kredytowego". W tym okresie przejściowym inwestorzy skłaniają się do zmniejszenia ekspozycji na ryzyko, co wyjaśnia, dlaczego BTC w obecnym makro środowisku wciąż zachowuje się jak wahań aktywów ryzykownych.

二、 BTC & ETH 期权市场数据深度解析

W połączeniu z danymi wykresów dostarczonymi przez Amberdata & Derive.XYZ, ewolucja zmienności w tym tygodniu wyraźnie zarejestrowała psychologiczną ścieżkę zmiany rynku z "normalnych wahań" w kierunku "ekstremalnej obrony". Geopolityczne napięcia na Grenlandii i "moment Trussa" w japońskich obligacjach bezpośrednio przekształciły strukturę wyceny rynku opcji.

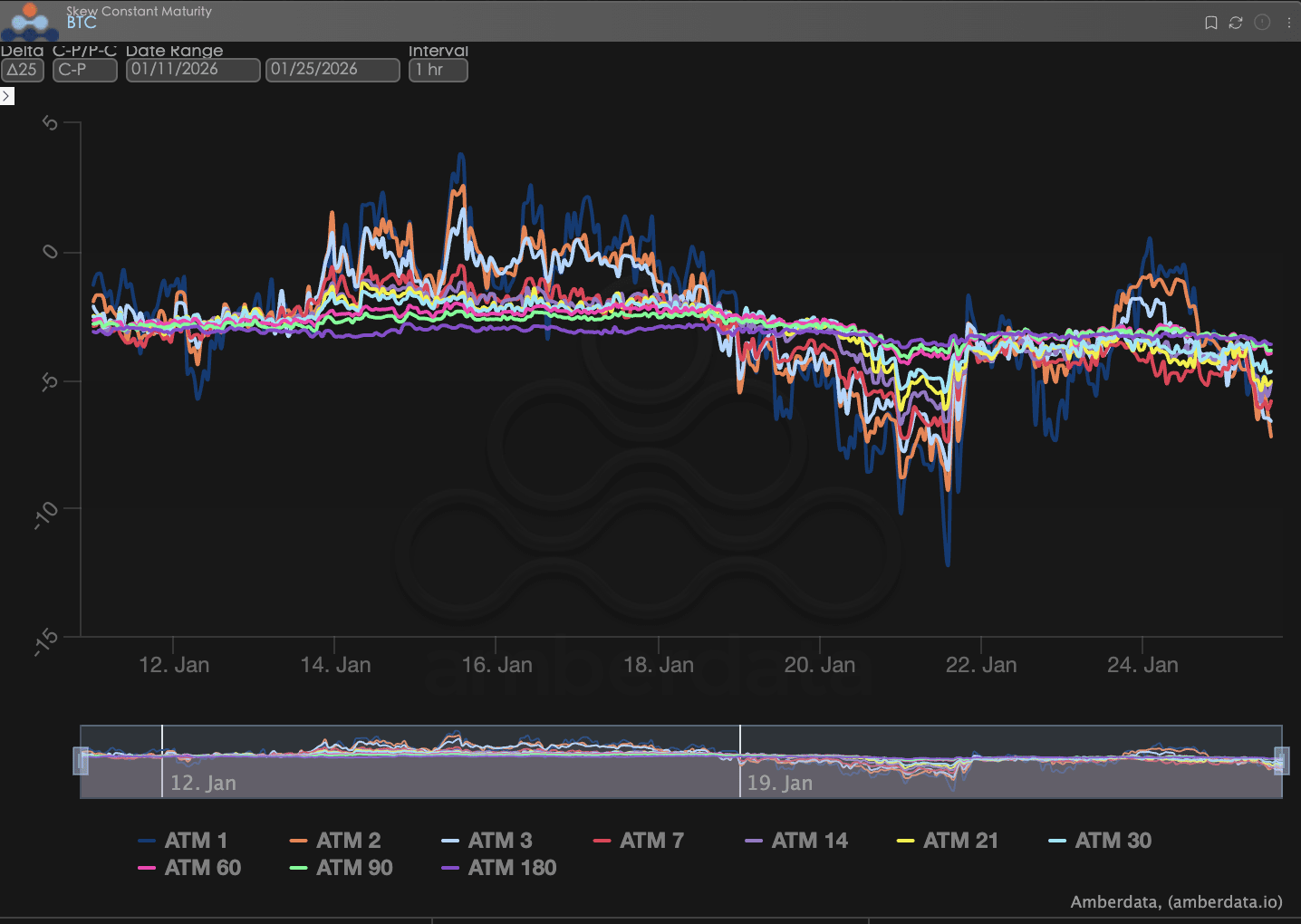

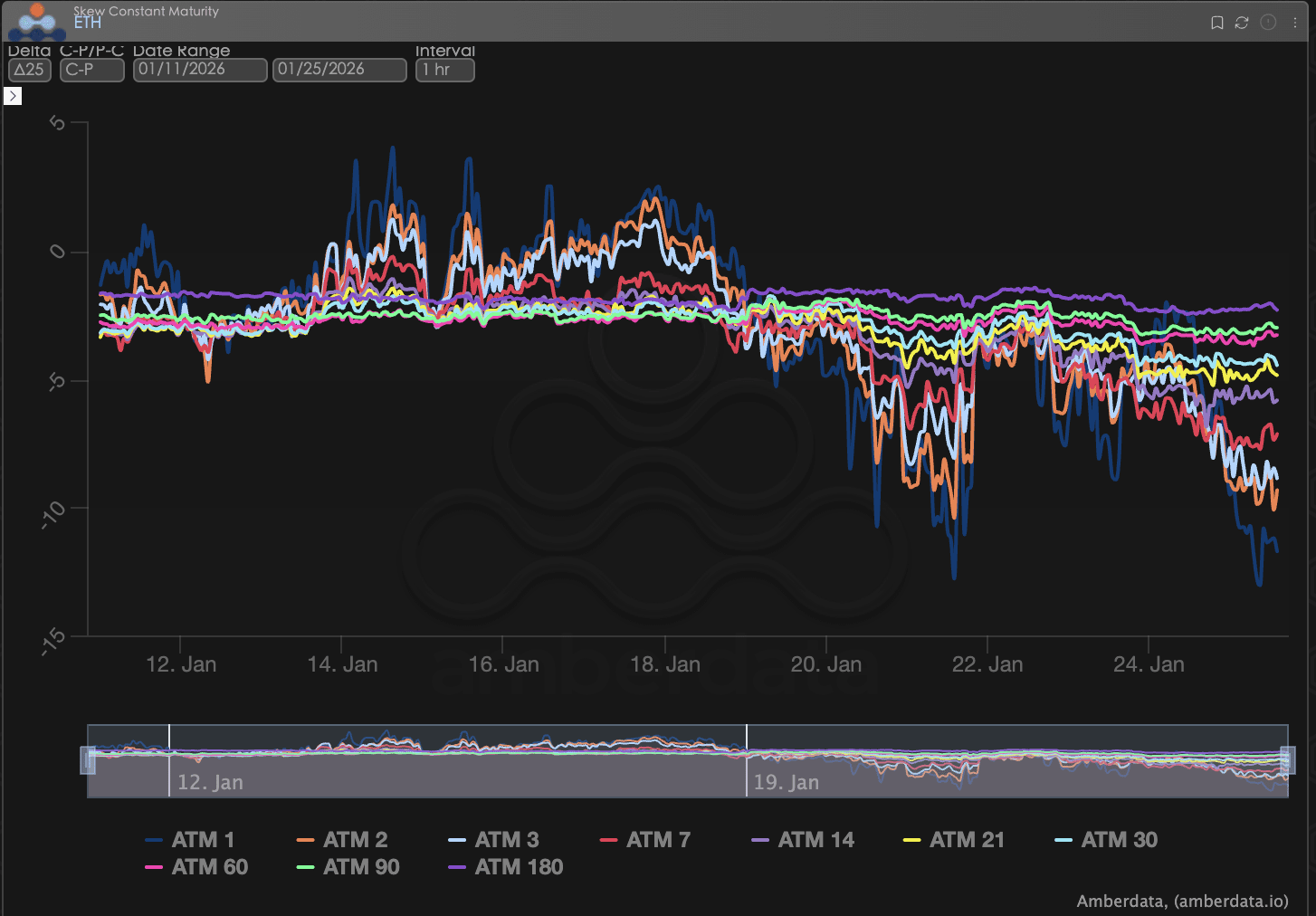

Skośność (Skew): Cienie krótkoterminowych emocji

Poprzez obserwację Delta 25 Skew (implikowana zmienność IV opcji call - IV opcji put), zakres wartości ujemnej tego wskaźnika odzwierciedla popyt rynku na zabezpieczenie ryzyka ogonowego.

Obserwacja Skośności (Skew): W ciągu ostatnich dwóch dni, Skośność opcji ATM (at-the-money) wykazała znaczną tendencję spadkową. Konkretne przejawy to, że krzywa Skośności dla bliskich terminów (ATM 1, ATM 3, ATM 7) stała się bardziej stroma, co odzwierciedla, że fundusze zabezpieczające szaleńczo kupują krótkoterminowe opcje sprzedaży, aby zabezpieczyć się przed możliwymi wahanami wynikającymi z nagłych zdarzeń.

Głęboka analiza: Ta cecha "bliskiego skrajnego strachu i relatywnie małych zmian na dalszym końcu" wskazuje, że rynek postrzega obecne wahania jako "ostre makro alergie", a nie długoterminowy odwrót fundamentalny. Inwestorzy nie są optymistyczni co do nadchodzącego tygodnia, ale w długoterminowej perspektywie 90-180 dni wciąż utrzymują względnie neutralną wycenę.

BTCÐ

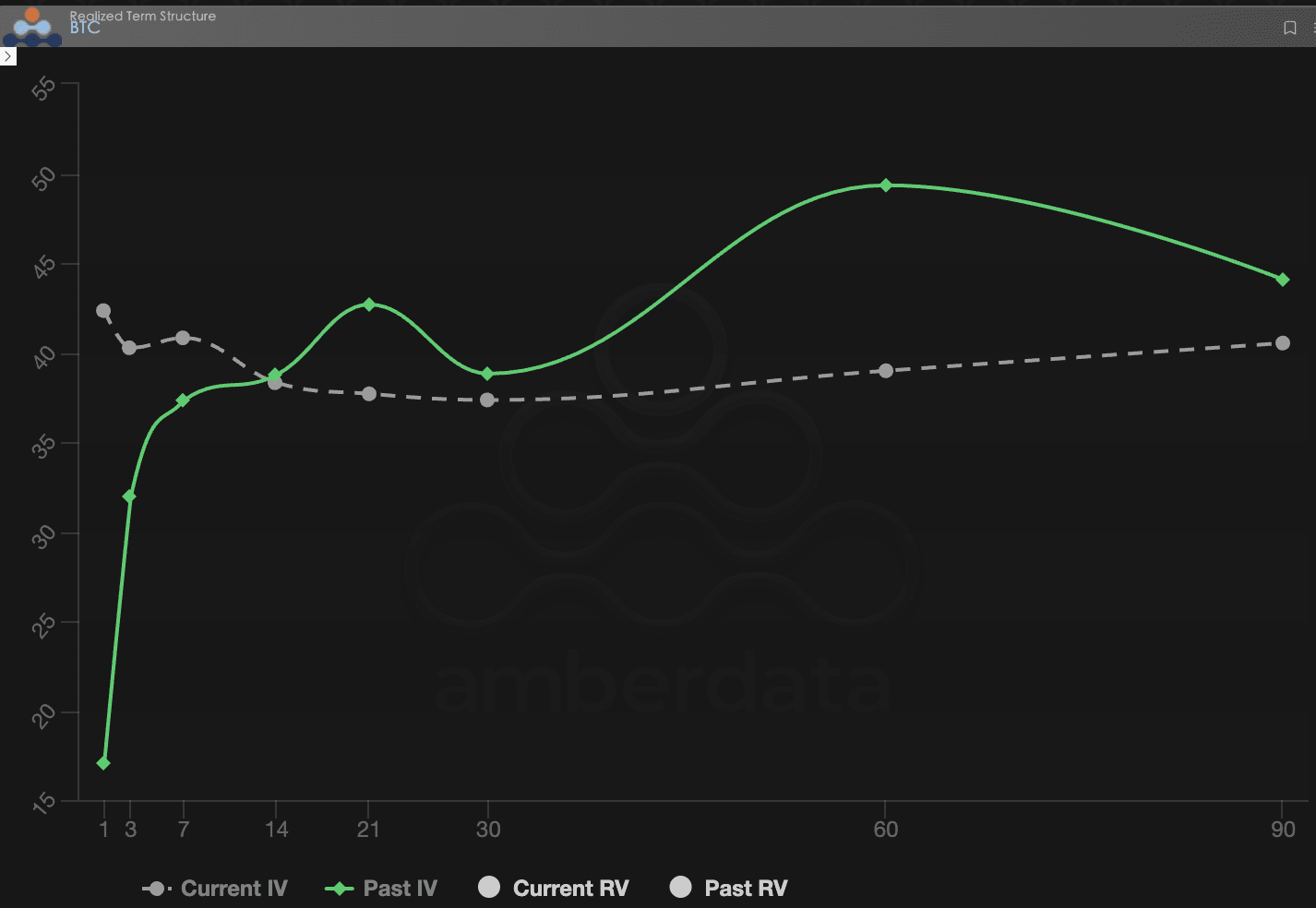

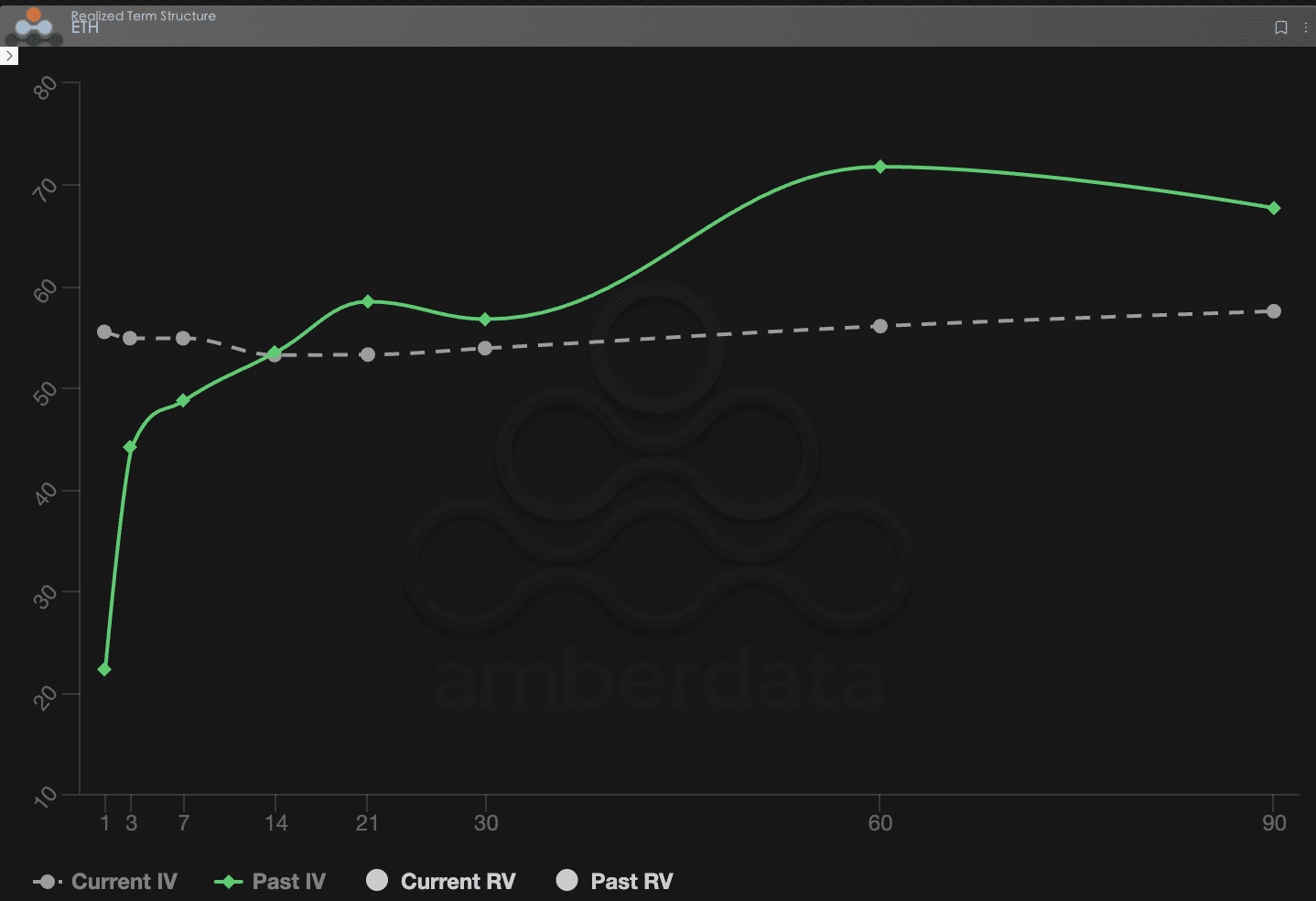

Struktura terminów (Term Structure): od Contango do formacji odwrócenia

Struktura terminów (Term Structure) pokazuje rozkład implikowanej zmienności (IV) w różnych terminach wygaśnięcia.

Zjawisko formacji: Krzywa z zeszłego tygodnia pozostawała w zdrowym stanie Contango (wysokość odległa niska), co odzwierciedlało normalizację popytu na zabezpieczenie. Jednak w tym tygodniu krzywa Current IV uległa gwałtownemu "podniesieniu lewego końca", przekształcając się w wyraźną formację odwrócenia (Backwardation).

Głęboka analiza: forma odwrócenia oznacza, że rynek płaci niezwykle wysoką składkę ubezpieczeniową za "aktualne niebezpieczeństwo". Ta zmiana IV nie jest powolnym wzrostem, lecz skokową. Jeśli makro hałas nie ustanie, ta odwrócenie może trwać przez długi czas, co hamuje chęć kupna spot przez byki.

BTC

ETH

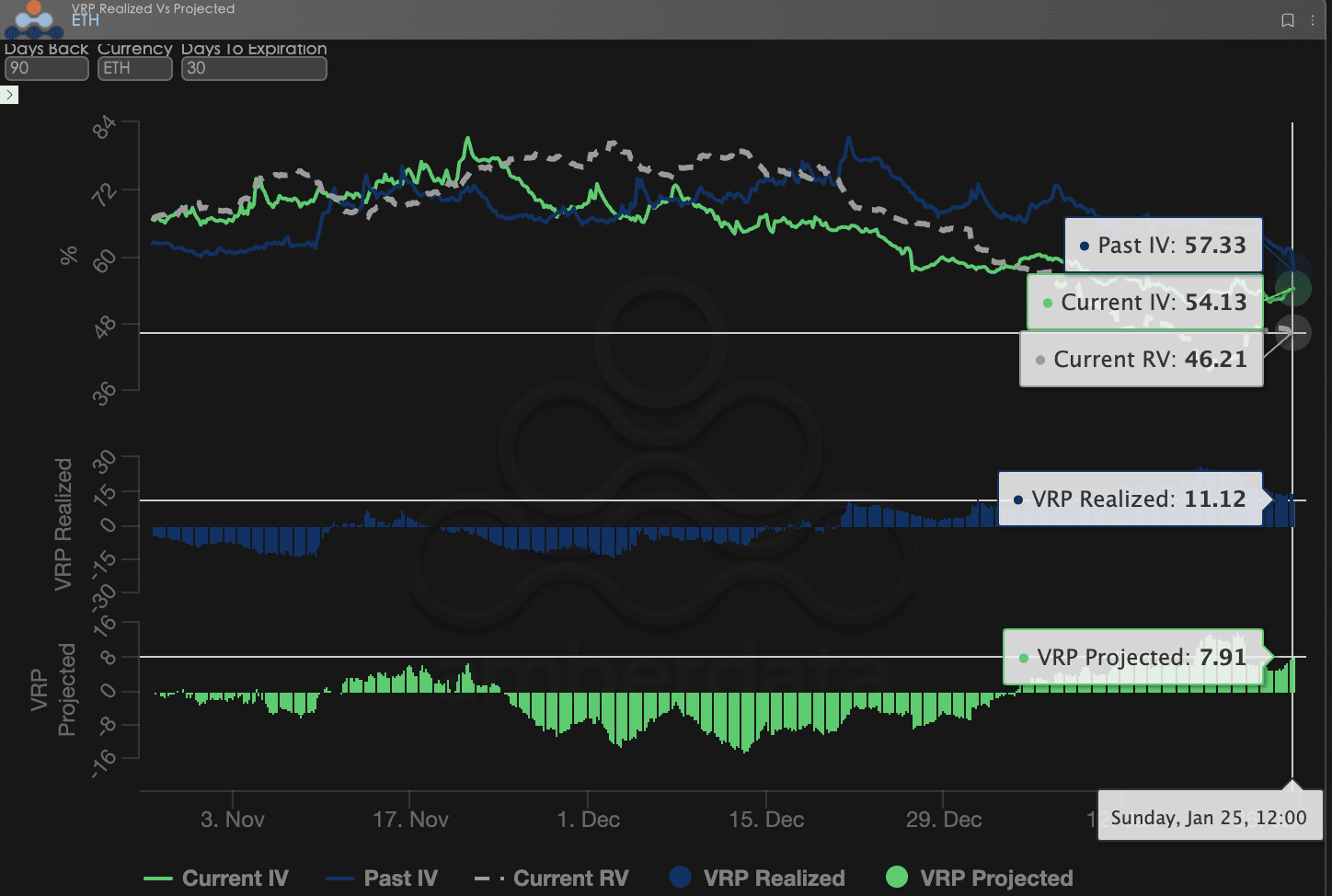

Premia za ryzyko zmienności (VRP): kompresja zysków sprzedających

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest uzasadniona. Obecnie rynek znajduje się w fazie korekty.

Dynamiczne tendencje: W tym tygodniu IV przeżyło intensywny szczyt. W środku tygodnia z powodu wydarzeń na Grenlandii, IV natychmiast wzrosło, chociaż w weekend nieco spadło, ale ogólny środek już został podniesiony.

Kompresja VRP: Warto zwrócić uwagę, że obecny VRP Realized (zrealizowana premia) i VRP Projected (oczekiwana premia) spadły do jednocyfrowych wartości, podczas gdy w zeszłym tygodniu ta liczba znajdowała się w dwucyfrowym, obfitym zakresie.

Głęboka analiza: W przypadku BTC, wraz ze wzrostem IV, RV (zrealizowana zmienność) została wymuszona przez wydarzenia makro, a zabezpieczenia sprzedających stają się coraz cieńsze. Obecny poziom VRP oznacza, że jako sprzedający opcje ponosisz nieproporcjonalne ryzyko ogonowe do uzyskanego zysku z premii. Przestrzeń zysku ETH jest nieco wyższa niż BTC.

BTCÐ

Dane o opcjach: "trzecie oko" traderów i wielowymiarowe prawo wyceny

W złożonym makro środowisku 2026 roku, prosta tendencja cenowa (Spot Price) często jest opóźniona, podczas gdy dane o opcjach stanowią "trzecie oko" traderów, zdolne przeniknąć przez pozory i zobaczyć prawdziwe granice obronne kapitału.

W odniesieniu do różnych stylów handlowych, obserwowane wymiary danych powinny się znacznie różnić:

Handlarze krótkoterminowi/dzienni (Gamma Scalpers): Powinni szczególnie monitorować rozkład Gamma Exposure (GEX) dla 1-3 dte. Na przykład w trakcie wahań związanych z ustawą 15 stycznia, skoncentrowane ceny wykonania GEX stanowiły silne wsparcie fizyczne i opór, co może pomóc krótkoterminowym inwestorom w precyzyjnym wycofaniu się przed wyczerpaniem płynności.

Handlarze trendów/zakupów (Swing Traders): Powinni skupić się na 25 Delta Skew oraz VRP Projected. Gdy Skośność utrzymuje się na bardzo niskim poziomie ujemnym, a VRP pozostaje na wysokim poziomie, często oznacza to nadmierne panikowanie rynku, co jest typowym sygnałem do "odwrócenia się na dno".

Instytucje/długoterminowi zabezpieczający (Hedgers): Powinni przeanalizować zmiany Vega na dalszym końcu w strukturze terminów. Porównując aktualną IV z odchyleniem od 90-dniowej średniej, można ocenić, czy obecne "ubezpieczenie" jest zbyt drogie, co z kolei pozwoli zdecydować, czy bezpośrednio kupić Put, czy budować bardziej złożone strategie kombinacyjne.

Dane o opcjach dostarczają podwójnych wymiarów "prawdopodobieństwa" i "kosztów". Aby pomóc inwestorom lepiej uchwycić te asymetryczne możliwości, studio opcji Sober obecnie oferuje usługi 【dostosowanego śledzenia danych o opcjach】, oferując głębokie portrety dostosowane do Twoich specyficznych pozycji i preferencji ryzyka, zapraszamy do kontaktu.

Trzy, rekomendacje strategii opcji: strategia różnicy cen w rynku niedźwiedzim (Bear Put Spread) w celu zablokowania ryzyka spadkowego

W odniesieniu do takiego środowiska wyceny "bliskiego skrajnego strachu i relatywnego spokoju na dalszym końcu" w styczniu 2026 roku, nie zalecamy inwestorom bezpośredniego zakupu opcji sprzedaży (Long Put), ponieważ obecny znaczny skok IV bliskiego terminu oznacza, że "składka" znajduje się na etapowym szczycie. W tym momencie strategia różnicy cen w rynku niedźwiedzim (Bear Put Spread) jest najskuteczniejszym narzędziem zabezpieczającym.

3.1 Budowanie strategii (na przykładzie BTC)

Zakup opcji sprzedaży (Long Put): Zakup 1 Delta wynosząca około -0.4 bliskiego terminu OTM Put (na przykład: cena wykonania nieco poniżej ceny rynkowej o 5%-8%).

Sprzedaż opcji sprzedaży (Short Put): Jednoczesna sprzedaż 1 o tej samej dacie wygaśnięcia, Delta wynosząca około -0.2 głęboko w OTM Put (na przykład: cena wykonania poniżej ceny rynkowej o 15%-20%).

3.2 Logika rekomendacji: wykorzystanie "odwrócenia zmienności" do obniżenia kosztów i zwiększenia efektywności

Zrównoważenie kosztownej straty Theta: Jak pokazano w drugiej części danych, obecna IV dla bliskich opcji jest bardzo wysoka, co oznacza, że utrata wartości czasowej opcji (Theta Decay) jest bardzo szybka. Poprzez sprzedaż głębiej w OTM Put, możemy odzyskać część premii, znacznie obniżając koszty utrzymania pozycji zabezpieczającej.

Unikanie ryzyka spadku IV: Obecna przestrzeń VRP się zwęża, a gdy decyzje celne zostaną ogłoszone lub emocje makro ustabilizują się, IV może doświadczyć Złamania Zmienności (Volatility Crush). Strategia różnicy cen w rynku niedźwiedzim korzysta z kombinacji kupna i sprzedaży, wykorzystując względne zmiany IV między dwoma cenami wykonania, co może efektywnie chronić przed zbiorem spadków Vega.

Precyzyjna ochrona przed "czarnymi łabędziami": Biorąc pod uwagę opóźnienie BTC jako aktywa ryzykownego w pierwszej fazie zabezpieczenia, strategia ta może zapewnić konto jasnym "bezpiecznym marginesem". Nawet w przypadku zdarzeń takich jak "spadek japońskich obligacji" wywołujących systemową likwidację, strategia ta może zapewnić solidne wypłaty w ramach zablokowanej przestrzeni cenowej.

3.3 Przypomnienie praktyczne

W porównaniu do prostego posiadania monet, strategia różnicy cen w rynku niedźwiedzim wykazuje doskonałe wyniki w okresach wahań. Jeśli cena BTC pozostanie w wahaniach pod koniec lutego (przed wybuchem tematów wyborów pośrednich), maksymalna strata tej strategii ogranicza się do netto zapłaconej premii. A jeśli zdarzenie "czarnego łabędzia" wywoła głęboką korektę, strategia ta zapewni cenne zabezpieczenie płynności dla pozycji spot.

Cztery, Zastrzeżenie

Niniejszy raport oparty jest na danych z rynku publicznego oraz modelach teoretycznych opcji, mając na celu dostarczenie inwestorom informacji rynkowych i profesjonalnych analiz, wszystkie treści służą jedynie jako odniesienie i wymiana, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z ogromną zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, właściwości ryzyka oraz swoją zdolność do ponoszenia ryzyka, a także zasięgnąć porady profesjonalnego doradcy finansowego. Analitycy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikające z użycia treści tego raportu. Przeszłe wyniki rynkowe nie gwarantują przyszłych wyników, prosimy o rozsądne podejmowanie decyzji.

Współprodukcja: Studio opcji Sober × Derive.XYZ