Większość ludzi nadal czyta korporacyjne sprawozdania finansowe, jakby odzwierciedlały one rzeczywistość ekonomiczną. W erze Bitcoina to założenie może cię cicho wprowadzić w błąd.

Jeśli przeanalizujesz bilans dużej firmy posiadającej znaczną ilość Bitcoina dzisiaj, liczby mogą wyglądać słabo, konserwatywnie, a nawet dramatycznie. Wartości aktywów wydają się niskie. Zyski wyglądają na niestabilne. Czasami straty pojawiają się tam, gdzie ekonomicznie ich nie ma.

Ale to, co często widzisz, to nie słabość finansowa.

Widzisz strategiczne księgowanie.

A w 2026 roku różnica między zgłaszaną rzeczywistością a rzeczywistością ekonomiczną stała się jednym z najbardziej pomijanych instytucjonalnych atutów na rynku.

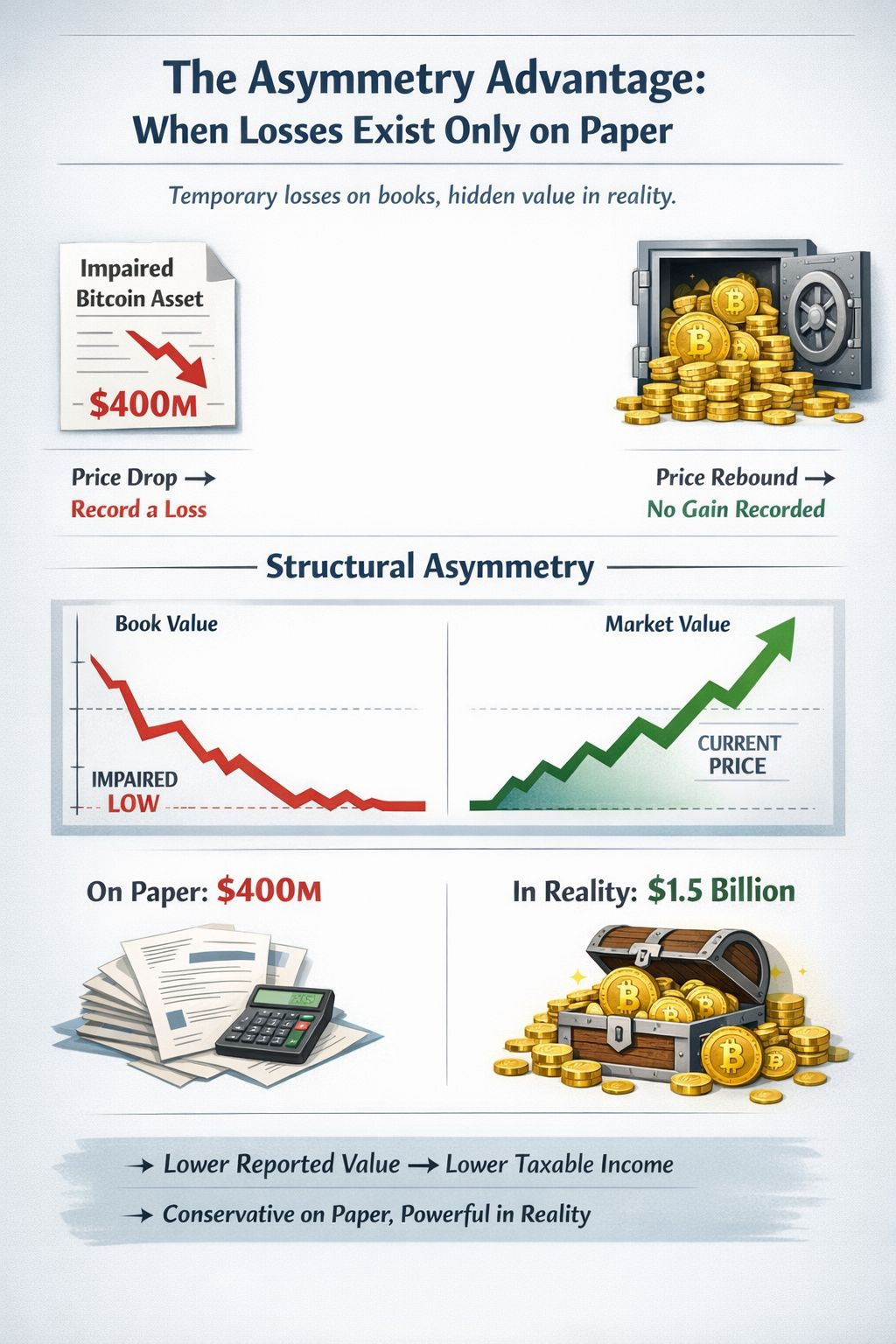

Przewaga Asymetrii: Kiedy Straty Istnieją Tylko na Papierze

Przez lata Bitcoin znajdował się w dziwnej kategorii księgowej. Nie był traktowany jak gotówka, papier wartościowy ani towar. Zamiast tego był klasyfikowany jako nielimitowany aktyw niematerialny.

Ta klasyfikacja stworzyła zasadę jednokierunkową:

Jeśli cena spadła w jakimkolwiek momencie → firmy musiały zarejestrować stratę.

Jeśli cena później wzrosła → nie mogły zarejestrować zysku (według tradycyjnego traktowania).

Wynik był asymetrią strukturalną.

Tymczasowe spadki na rynku trwale obniżyły wartość księgową aktywów, nawet jeśli cena rynkowa później wielokrotnie wzrosła.

Wiele firm teraz działa z Bitcoinem zakupionym po cenach znacznie poniżej obecnych, a ich sprawozdania finansowe nadal odzwierciedlają te historyczne niskie wartości.

Na papierze wyglądają na mniejsze.

W rzeczywistości trzymają znacznie więcej wartości ekonomicznej niż zgłoszone.

A oto kluczowy punkt: niższa zgłoszona wartość często oznacza niższy dochód podlegający opodatkowaniu.

To, co wydaje się konserwatywne, jest w rzeczywistości efektywne.

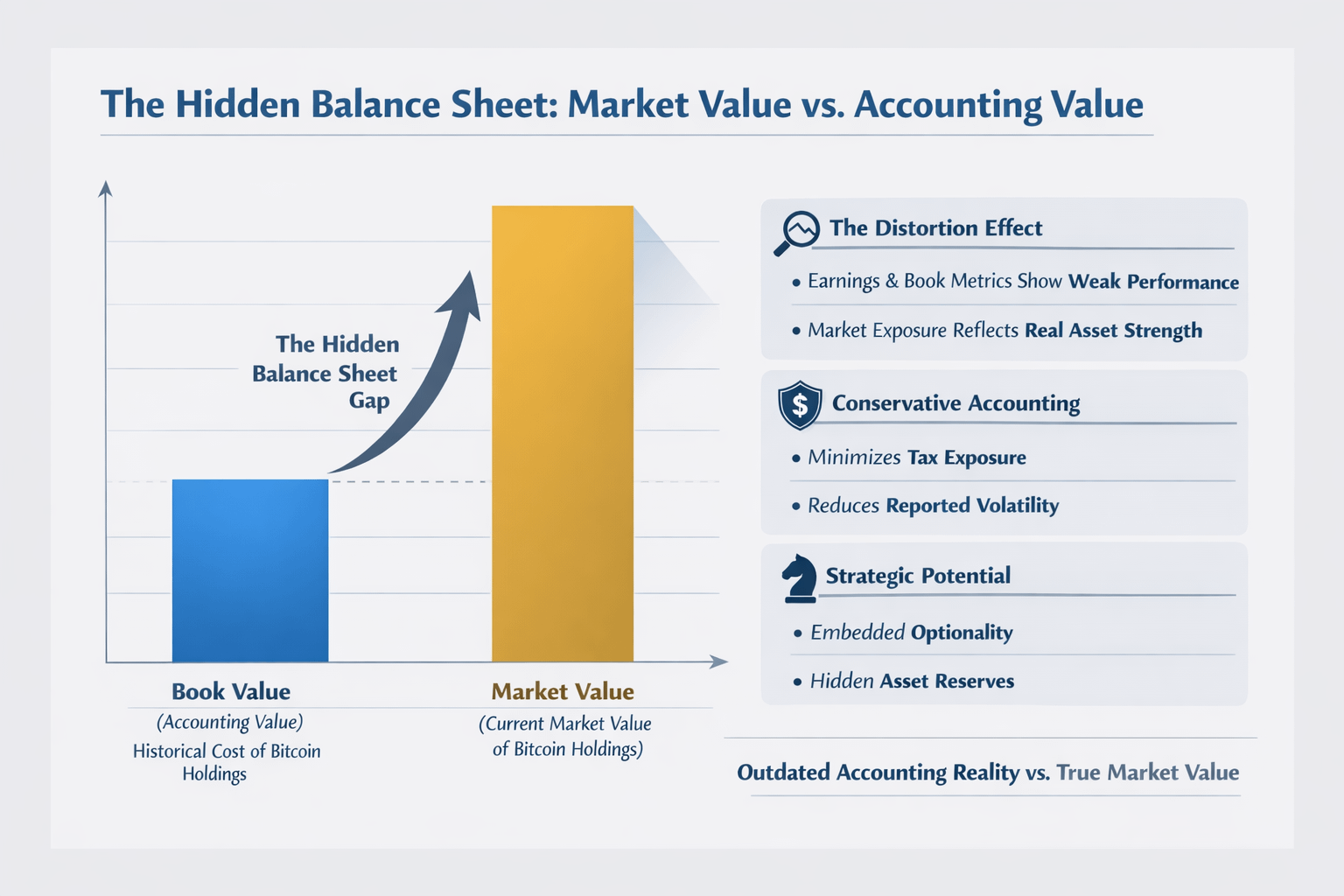

Ukryty Bilans: Wartość Rynkowa vs. Wartość Księgowa

Aby zrozumieć skalę zniekształcenia, musisz oddzielić dwa różne dzienniki:

Wartość Księgowa – co księgowi raportują na podstawie kosztów historycznych i odpisów

Wartość Rynkowa – za ile aktywo mogłoby się rzeczywiście sprzedać dzisiaj

W wielu korporacyjnych skarbach obciążonych Bitcoinem te dwa numery nie są już bliskie.

Rynek może wyceniać ich aktywa na wielokrotności tego, co pojawia się w bilansie.

To tworzy cichą strukturalną rozbieżność:

Inwestorzy skupiający się tylko na zyskach i metrykach księgowych mogą zakładać słabą wydajność. Instytucje śledzące ekspozycję rynkową dostrzegają rosnącą siłę aktywów rzeczywistych. Innymi słowy, tradycyjne modele wyceny czasami wyceniają firmy na podstawie przestarzałej rzeczywistości ekonomicznej.

Bilans staje się konserwatywny do tego stopnia, że dochodzi do zniekształcenia.

Dla długoterminowych posiadaczy to zniekształcenie może być strategiczne. Zmniejsza ekspozycję podatkową, tłumi raportowaną zmienność i unika sygnalizowania pełnej siły rezerw skarbowych.

To, co wygląda na niedowydajność, może w rzeczywistości być wbudowaną opcjonalnością.

Era Zabezpieczeń: Dlaczego Sprzedaż Nie Jest Już Celem

Mentalność instytucjonalna wokół Bitcoina również się zmieniła.

Wcześniejsze cykle były napędzane zyskami z handlu i wzrostem wartości skarbu. W 2026 roku dominującym przypadkiem użycia jest zabezpieczenie.

Duzi posiadacze coraz częściej traktują Bitcoin nie jako aktywo do sprzedaży, ale jako rezerwę do pożyczania.

Logika jest prosta:

Sprzedaż Bitcoina → wyzwala podatki i zmniejsza ekspozycję

Pożyczanie przeciwko Bitcoinowi → odblokowuje płynność bez realizacji zysków

To tworzy nową pętlę finansową:

Trzymaj aktywo

Niech się doceni

Użyj go jako zabezpieczenia dla kredytu

Zachowaj pełną ekspozycję rynkową

Teraz połącz to z obniżonymi wartościami księgowymi z przeszłych odpisów.

Wartość księgowa może być niska, ale pożyczkodawcy wyceniają pożyczki na podstawie wartości rynkowej. Ta różnica może tworzyć wysoce efektywne struktury kapitałowe, w których raportowane aktywa wyglądają skromnie, ale zdolność do pożyczania odzwierciedla pełną siłę rynku.

Z perspektywy wydajności podatkowej i kapitałowej, to jedna z najpotężniejszych struktur skarbowych dostępnych.

Iluzja Zysków: Dlaczego Nagłówki Wprowadzają w Błąd

To jest miejsce, w którym inwestorzy detaliczni często są pułapką.

Typowy nagłówek może brzmieć: „Firma raportuje dużą stratę z powodu zmienności Bitcoina.”

Reakcja jest przewidywalna. Ceny spadają. Nastrój słabnie.

Ale strata może wynikać z jednego z trzech efektów księgowych:

Historyczne odpisy nadal obciążają wartość bilansową

Dostosowania do wartości rynkowej w ramach przejść do wartości godziwej

Tymczasowa zmienność odzwierciedlana w dochodach, a nie długoterminowym wzroście aktywów

Tymczasem firma może nadal trzymać Bitcoin nabyty po znacznie niższych cenach, z znaczącymi niezrealizowanymi zyskami.

Prawdziwe informacje rzadko są w nagłówku.

To jest ukryte w przypisach:

Całkowity Bitcoin w posiadaniu

Średnia cena nabycia

Wartość godziwa na dzień raportowania

Stosowana metoda księgowa

Główna rachunek zysków i strat pokazuje ruch księgowy.

Notatki ujawniają pozycję ekonomiczną.

Dlaczego 2026 Zmienił Grę

Kilka zmian strukturalnych wzmocniło tę dynamikę:

Wyższy instytucjonalny przydział Bitcoina

Rozszerzone rynki kredytowe z użyciem zabezpieczeń w kryptowalutach

Makroekonomiczna presja na płynność walut fiducjarnych

Dywersyfikacja skarbu państwa od rezerw gotówkowych

Bitcoin jest coraz częściej traktowany jako strategiczne aktywo rezerwowe, a nie spekulacyjna pozycja.

Ta zmiana ma znaczenie.

Gdy aktywo przechodzi z handlowego zapasu do zabezpieczenia w bilansie, cel się zmienia:

Mniej sprzedaży

Więcej trzymania

Większa efektywność dźwigni

Większa optymalizacja podatkowa

Ramy księgowe stworzone dla aktywów z ery przemysłowej mają trudności z nadążaniem za tym nowym zachowaniem skarbowym.

Wynik to poszerzająca się luka między tym, co pokazują sprawozdania finansowe, a tym, co instytucje rzeczywiście kontrolują.

Jak właściwie czytać firmę skarbową Bitcoin

Jeśli chcesz zrozumieć rzeczywistą pozycję finansową firmy posiadającej Bitcoin, zignoruj powierzchowne metryki i skup się na czterech pytaniach:

Ile Bitcoina posiadają?

Jaka jest średnia cena nabycia?

Jaka jest obecna wartość rynkowa tych aktywów?

Czy sprzedają, czy używają go jako zabezpieczenie?

Następnie porównaj:

Wartość rynkowa posiadania BTC

Całkowita wartość przedsiębiorstwa firmy

To porównanie często ujawnia, czy rynek prawidłowo wycenia działalność operacyjną, skarb Bitcoinowy, czy też ani jedno, ani drugie.

Bez tego dostosowania analizujesz zniekształcony bilans.

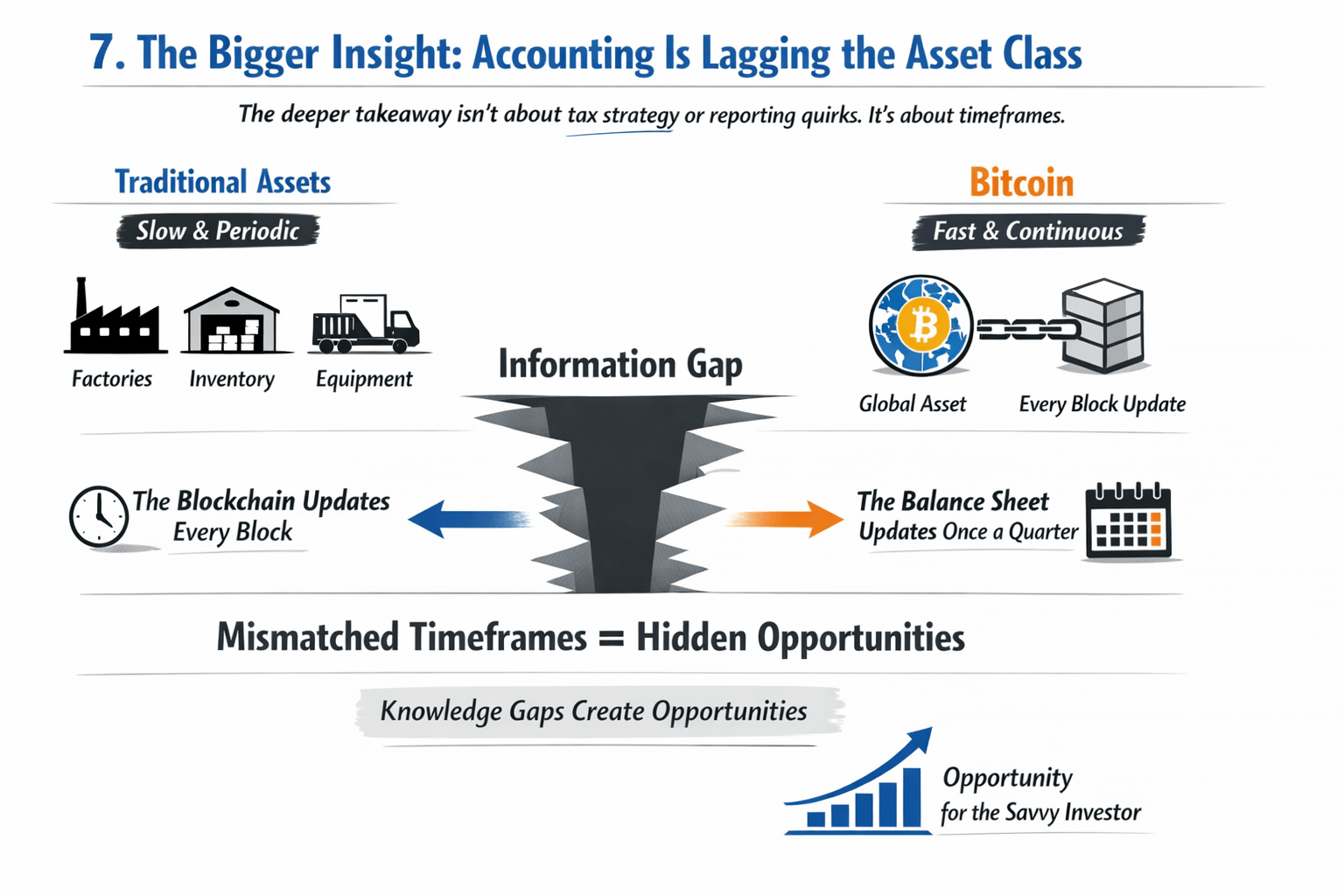

Większy wgląd: Księgowość pozostaje w tyle za klasą aktywów

Głębsza nauka nie dotyczy strategii podatkowej ani dziwactw raportowania.

Chodzi o ramy czasowe.

Systemy księgowe są zaprojektowane dla aktywów, które zmieniają się powoli: fabryki, zapasy, sprzęt.

Bitcoin to globalne aktywo w czasie rzeczywistym z ciągłym odkrywaniem cen.

Tradycyjne ramy kompresują tę dynamiczną rzeczywistość w okresowe migawki, zasady odpisów i kotwice kosztów historycznych.

Łańcuch aktualizuje się co blok.

Bilans aktualizowany jest co kwartał.

Ten niedopasowanie tworzy luki informacyjne. A luki informacyjne tworzą możliwości dla tych, którzy wiedzą, gdzie szukać.

Wnioski: Rzeczywistość Ekonomiczna Mieszka Poza Sprawozdaniem

Kiedy widzisz firmę obciążoną Bitcoinem raportującą słabe zyski lub obniżone wartości aktywów, pierwsze pytanie nie powinno brzmieć: „Czy stracili pieniądze?”

Powinno być:

„Ile tak naprawdę wart jest ich Bitcoin dzisiaj?”

Ponieważ w wielu przypadkach zgłoszone liczby odzwierciedlają historię księgową, a nie rzeczywistość ekonomiczną.

Firmy, które rozumieją tę lukę, nie tylko trzymają Bitcoin.

Wykorzystują lukę między wartością księgową a wartością rynkową jako strategiczną warstwę efektywności kapitałowej.

W erze Bitcoina sprawozdania finansowe opowiadają historię przeszłości.

Blockchain mówi ci, jaka jest wartość teraźniejszości.

A różnica między tymi dwoma to miejsce, gdzie cicha przewaga instytucjonalna żyje.

\u003ct-313/\u003e\u003ct-314/\u003e\u003ct-315/\u003e\u003ct-316/\u003e\u003ct-317/\u003e\u003cc-318/\u003e