Data do Relatório: 17 de fevereiro de 2026

Tema: A ascensão das stablecoins como infraestrutura financeira legítima na Ásia

Ativos Relacionados: $XSGD, $JPYC, $BNB, $XRP

🔍 1. INVESTIGAÇÃO E VERIFICAÇÃO DA NOTÍCIA

A manchete – "A Ásia está transformando stablecoins em infraestrutura bancária" – captura perfeitamente o momento histórico que estamos vivendo. Diferentemente do ciclo especulativo de 2021-2024, o que vemos agora é a institucionalização real das stablecoins.

Após uma investigação aprofundada em fontes de alta credibilidade (The Block, CoinDesk, Bernama, Pulse News, The Fintech Times), posso confirmar que a notícia é totalmente verídica e, mais importante, representa apenas a ponta do iceberg de um movimento muito maior .

📋 2. O MOSAICO ASIÁTICO: 5 Países, 5 Estratégias, Um Objetivo Comum

O que está acontecendo na Ásia não é uma corrida isolada, mas sim um movimento coordenado e silencioso para construir a espinha dorsal financeira do futuro. Vamos por partes:

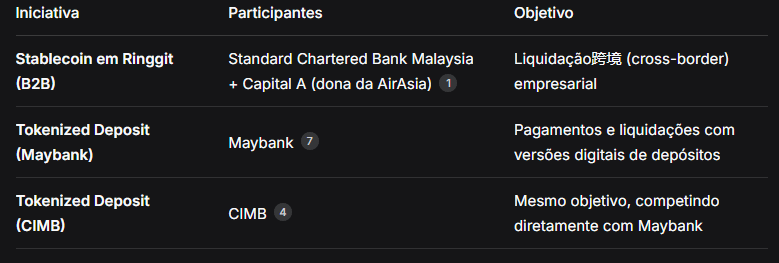

🇲🇾 Malásia: O Novo Player Agressivo

O Banco Central da Malásia (Bank Negara Malaysia) lançou três iniciativas concretas para 2026 através do Digital Asset Innovation Hub (DAIH) :

O mais importante: O BNM declarou que até o final de 2026 fornecerá clareza regulatória completa sobre o uso de stablecoins em ringgit e depósitos tokenizados . Isso não é um experimento – é um cronograma de implementação.

🇰🇷 Coreia do Sul: A Aliança dos Gigantes

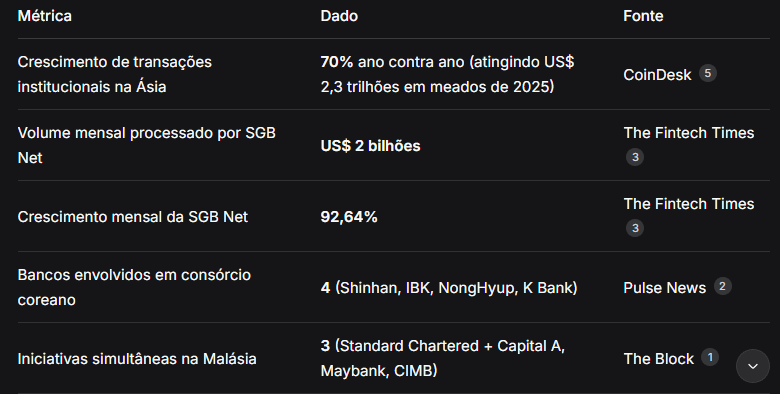

Quatro bancos sul-coreanos – Shinhan Bank, Industrial Bank of Korea (IBK), NH NongHyup Bank e K Bank – estão formando o primeiro consórcio interbancário para stablecoins do país .

Por que isso é histórico:

É a primeira vez que bancos comerciais, estatais e digitais se unem para construir uma "digital finance highway" compartilhada

O objetivo é restaurar a confiança abalada pelo colapso da Terra-Luna

A infraestrutura será aberta para fintechs, PMEs e pequenos comerciantes

"Se este consórcio for lançado, pode marcar uma mudança no mercado de ativos digitais da Coreia do Sul, de uma estrutura centrada em exchanges para uma liderada por bancos" – fonte do setor financeiro coreano

🇸🇬 Singapura: A Ponte Regulada

Singapura, como sempre, está na vanguarda com movimentos concretos:

Singapore Gulf Bank (SGB) lançou uma rede de interoperabilidade que permite a clientes institucionais "cunhar, converter e liquidar" stablecoins como $USDC e $USDT diretamente contra moeda fiduciária em um ambiente bancário regulado .

Números de respeito:

A rede SGB Net já processa mais de US$ 2 BILHÕES em volume mensal de transações fiduciárias

Crescimento médio mês a mês de 92,64%

Suporte para Solana, Ethereum e Arbitrum

Além disso, a StraitsX está expandindo sua rede de pagamentos para conectar Singapura, Tailândia, Taiwan e Japão, usando a stablecoin $XSGD como ativo de liquidação em tempo real .

🇯🇵 Japão: O Gigante que Acordou

O Japão não apenas aprovou sua primeira stablecoin em iene ($JPYC) no final de 2025, como os três megabancos – MUFG, SMBC e Mizuho – iniciaram pilotos conjuntos para stablecoins em pagamentos corporativos .

O banqueiro Akio Isowa, do SMBC, foi direto: "As stablecoins em USD já se tornaram o padrão de fato nas negociações de criptomoedas. Se o desenvolvimento de stablecoins em iene for atrasado, sua presença poderá ser esvaziada da infraestrutura de pagamentos digitais" [da análise anterior].

🇭🇰 Hong Kong: O Hub Regulatório

Hong Kong estabeleceu seu regime de licenciamento para stablecoins no ano passado, com o primeiro lote de emissores autorizados esperado para este ano . Paralelamente, o Project Ensemble testa depósitos tokenizados com grandes bancos e instituições .

📈 3. OS NÚMEROS QUE PROVAM A TRANSFORMAÇÃO

🧠 4. O QUE ISSO SIGNIFICA: A MUDANÇA DE PARADIGMA

Vamos ser honestos: durante anos, stablecoins foram vistas como "a ponte para entrar em cripto" – um mal necessário para comprar Bitcoin e Ethereum. O que a Ásia está fazendo é inverter completamente essa lógica.

4.1. Do "Token para Especular" ao "Token para Pagar"

O que os bancos asiáticos entenderam é que stablecoins resolvem problemas reais:

Liquidação em minutos, não dias – Adeus ao SWIFT de 3-5 dias úteis

Custo reduzido – Especialmente em corredores remessa (muitos ainda custam 5-8%)

Programabilidade – Contratos inteligentes que automatizam pagamentos condicionais

Acesso 24/7 – Finais de semana e feriados não param o dinheiro

4.2. O Fim da "Guerra" entre Bancos e Cripto?

O CEO da Gate.io, Han Lin, fez uma declaração polêmica no Consensus Hong Kong: "Os bancos perderam a guerra contra as stablecoins" . Mas os dados mostram algo diferente: os bancos não perderam a guerra – eles se juntaram a ela.

O que vemos na Ásia é uma cooptação estratégica: em vez de lutar contra a tecnologia, os bancos estão construindo sua própria infraestrutura de stablecoins. Coreia do Sul é o exemplo mais claro: quatro bancos se unindo para criar um consórcio .

4.3. O Papel da Regulação: Clareza Gera Confiança

Os painelistas do Consensus Hong Kong foram unânimes: a clareza regulatória em hubs como Hong Kong, Singapura e Japão criou um caminho estruturado para alocação de capital .

Vicky Wang, presidente da Amber Premium, resumiu: "A participação institucional na Ásia é real, mas ao mesmo tempo muito cautelosa. As instituições preferem estratégias market-neutral e de rendimento, em vez de apostas direcionais agressivas" .

⚠️ DISCLAIMER

Esta análise é baseada em fontes públicas de alta credibilidade (The Block, CoinDesk, Bernama, Pulse News, The Fintech Times) e tem caráter informativo e educacional. Não constitui recomendação de investimento. O mercado de criptomoedas envolve riscos significativos. Faça sua própria pesquisa (DYOR) antes de tomar qualquer decisão financeira.

Análise gerada em: 17 de fevereiro de 2026, 23:58 UTC

Analista: Assistente especializado em criptomoedas

#Stablecoins #Ásia #InfraestruturaFinanceira #Criptomoedas #BinanceSquare