Wspólna produkcja: studio opcyjne Sober × Derive.XYZ

Napisane przez analityka studia opcyjnego Sober Jenna @Jenna_w5

I. Makro panorama: historyczny upadek BTC i prawdziwy wyzwalacz likwidacji płynności

1) Od 120 000 do 60 000: to nie jest korekta, a "strukturalny upadek płynności"

W ciągu ostatniego tygodnia Bitcoin spadł z wysokiego poziomu 120 000 dolarów do około 60 000 dolarów, co oznacza spadek o blisko 50%. To nie jest tradycyjna korekta cykliczna, ale typowy nieliniowy upadek napędzany przez "kaskadę płynności".

Aby zrozumieć tę rundę spadków, należy wyjść poza liniowy schemat "złe wiadomości → spadek cen" i zrozumieć to w kontekście struktury instrumentów pochodnych, struktury dźwigni finansowej oraz sprzężeń zwrotnych działań hedgingowych opcji.

Pierwszy poziom wyzwalacza: "pustka płynności"

Rynek nie spadł z powodu pojedynczej złej wiadomości, ale dlatego, że "dostawcy płynności zniknęli". W okolicy 120 000 dolarów na rynku istniały trzy kluczowe struktury płynności: 1) pasywne fundusze ETF posiadające dużą ilość aktywów; 2) pozycje arbitrażowe Carry Trade (long spot + short futures); 3) fundusze sprzedające Put, aby zarobić na premii.

Te struktury zapewniają ciągły popyt podczas cyklu wzrostowego, ale gdy cena spadnie poniżej kluczowego zakresu, mechanizm całkowicie się odwraca: 1) ETF zaczynają doświadczać ciągłego odpływu netto, popyt na rynku spot zanika; 2) Zyski z Carry Trade się kurczą, a instytucje zmuszone są do zamknięcia pozycji; 3) Sprzedawcy Short Put stają przed szybkim rozszerzeniem Delt, zmuszeni do sprzedaży na rynku spot w celu hedgingu.

Tworzy to typowe sprzężenie zwrotne ujemnego Gamma (Negative Gamma Feedback Loop): spadek ceny → sprzedawcy zmuszeni do sprzedaży większej ilości aktywów → dalszy spadek ceny → wywołanie większej pasywnej sprzedaży

Ostatecznie prowadzi to do "pustki płynności", gdzie ceny mogą tylko przez gwałtowne spadki znaleźć nowych nabywców.

To jest powód, dla którego BTC może w krótkim czasie doświadczyć "połowy wartości", a nie wykazuje wyraźnych odbić.

Drugi poziom wyzwalacza: systematyczne usuwanie ryzyka struktury dźwigni (Deleveraging)

Prawdziwym przyczyną przyspieszenia spadków nie jest sprzedaż na rynku spot, ale przymusowe usuwanie dźwigni na rynku instrumentów pochodnych. Z danych dotyczących stawki finansowania (Funding Rate) i otwartych pozycji (Open Interest) widać, że przed spadkiem: stawka finansowania kontraktów wieczystych przez długi czas utrzymywała się na poziomie dodatnim, a rynek był ogólnie w stanie "czystego długiego dźwigni", a Dźwignia stała się marginalnym ustalaczem cen.

Gdy cena spada poniżej kluczowych poziomów wsparcia: longi zaczynają być zmuszane do likwidacji, market makerzy sprzedają aktywa w celu hedgingu Gamma, a dźwignia zmienia się z "dostawcy płynności" na "konsumenta płynności".

To tworzy typową kaskadę likwidacji longów (Long Liquidation Cascade).

Historycznie podobne struktury pojawiły się tylko w:

Krach COVID w marcu 2020 roku

Upadek LUNA w 2022 roku

Korekta przed zatwierdzeniem ETF w 2024 roku

A skala tej sytuacji jest największa od czasów ETF.

Trzeci poziom wyzwalacza: sygnały "upadku" wysyłane wcześniej przez rynek opcji

Naprawdę bystre fundusze już od dawna wprowadziły obronę na rynku opcji. Na tydzień przed zapaścią, na rynku opcji pojawiły się trzy kluczowe sygnały:

Szybkie przejście na ujemne: Put IV znacznie wyższe niż Call IV

Krótka IV wyraźnie wzrasta

Duża ilość funduszy kupujących OTM Put (opcje sprzedaży)

To oznacza: najbardziej profesjonalne fundusze na rynku płacą składki ubezpieczeniowe za ekstremalne spadki. Zalety Long Put ujawniają się w tym momencie:

Maksymalne straty są ograniczone (Premium)

Zyski w czasie spadków rosną nieliniowo

Nie trzeba przewidywać punktu czasowego, wystarczy przewidzieć obecność ryzyka

W porównaniu do tego, longi na rynku spot i longi na dźwigni prawie nie mają zdolności obronnych w trakcie likwidacji płynności. Dlatego opcje nie są "narzędziem ofensywnym", lecz narzędziem przetrwania.

Czwarty poziom: to nie jest początek rynku niedźwiedzia, ale ponowna wycena płynności

Należy jasno określić, że kluczowym powodem obecnego spadku nie jest "utrata długoterminowej wartości BTC", lecz: rynek ponownie wycenia ryzyko premii płynności.

Innymi słowy, to jest oczyszczenie dźwigni, ponowna alokacja ryzyka, a nie załamanie fundamentalne.

Historyczne doświadczenia pokazują, że po każdej systemowej de-lewaracji rynek wchodzi w zdrowszy cykl strukturalny.

Piąty poziom: przyszłe strategie - gotówka to król, a nie ślepa próba łapania dołków

Patrząc z obecnego punktu widzenia, najważniejsze nie jest przewidywanie odbicia, lecz zarządzanie prawdopodobieństwem przetrwania. Obecny rynek ma trzy cechy:

IV nadal jest na wysokim poziomie

Płynność nie została jeszcze całkowicie przywrócona

Niepewność makroekonomiczna nadal jest bardzo wysoka

Dlatego kluczowa strategia jest tylko jedna: Cash is a Position (gotówka sama w sobie jest pozycją)

Szczegółowa logika alokacji: zwiększenie proporcji gotówki, czekanie na przywrócenie płynności, unikanie dźwigni, wykorzystywanie opcji do generowania zysków niezwiązanych z kierunkiem, oraz stopniowe budowanie strukturalnych pozycji tylko w ekstremalnych warunkach IV.

Po kryzysie płynności największym ryzykiem nie jest brak odbicia, lecz wyczerpanie kapitału w niewłaściwym czasie.

Rynek zawsze daje drugą szansę, ale pod warunkiem, że nadal jesteś na miejscu.

2) 2026 rok: czarny łabędź właśnie się formuje, a zmienność stanie się normą

Jeśli powiedzieć, że ten spadek był problemem strukturalnym płynności, to kluczowym tematem roku 2026 będzie: niepewność makroekonomiczna. Dwa kluczowe zmienne mogą stać się źródłem czarnego łabędzia decydującym o średnioterminowych trendach BTC.

Zmienna pierwsza: decyzja Sądu Najwyższego USA w sprawie taryf

Obecny rynek czeka na ostateczne orzeczenie Sądu Najwyższego USA w sprawie legalności polityki taryfowej Trumpa. Kluczowe ścieżki wpływu są bardzo bezpośrednie:

Jeśli decyzja o taryfach będzie niezgodna z prawem:

Rząd USA może potrzebować zwrócić przedsiębiorstwom opłaty taryfowe

co równa się uwolnieniu płynności fiskalnej

Aktywa ryzykowne (w tym BTC) korzystają

Jeśli decyzja o taryfach będzie legalna:

Presja inflacyjna trwa

Ograniczone możliwości obniżania stóp procentowych przez Rezerwę Federalną

Aktywa ryzykowne są pod presją

To bezpośrednio wpłynie na globalny cykl płynności. A BTC w istocie jest "aktywem o wysokim Beta" w globalnej płynności.

Zmienna druga: niepewność polityki Donalda Trumpa i wybory w połowie kadencji w 2026 roku

Na Wall Street powstała nowa linia handlowa: Big MAC (Big Midterms Are Coming) w miarę zbliżania się wyborów w połowie kadencji, niepewność polityczna znacznie wzrasta: zwiększona interwencja rządu w działania przedsiębiorstw, wyzwania dla niezależności Rezerwy Federalnej, możliwe zmiany w polityce regulacyjnej.

Te czynniki będą miały bezpośredni wpływ na: płynność dolara, preferencje ryzyka, zapotrzebowanie na alokację aktywów kryptograficznych itd.

Ostateczny wniosek: przygotuj się na zmienność, a nie obstawiaj kierunku

Czarny łabędź niekoniecznie jest negatywny dla BTC. Może przynieść zarówno gwałtowne spadki, jak i wzrosty, a to, co jest pewne, to fakt, że wysoka zmienność będzie nadal istnieć.

Dlatego optymalna strategia nie polega na All-in, lecz na:

Zachowuj gotówkę

Wykorzystywanie opcji do generowania przepływów pieniężnych (Short Premium Strategy)

Stopniowe budowanie długoterminowych pozycji w okresie skrajnego strachu

W nowej erze BTC nie jest liniowym aktywem wzrostowym, ale aktywem zmienności. A opcje są jedynym narzędziem do zarządzania zmiennością.

II. Głęboka analiza danych rynków opcji BTC i ETH

Po doświadczeniu zeszłotygodniowego "spadku z 120 000 do 60 000" rynku, ten tydzień wszedł w wyjątkowy "okres naprawy wahań". Obserwując dane dotyczące zmienności dostarczone przez Amberdata & Derive.XYZ, możemy wyraźnie zobaczyć, jak strach opadał z szczytu, ale obronne wyceny są głęboko zakorzenione w obecnej strukturze terminów.

Skrzywienie (Skew): V-kształtne odwrócenie krótkoterminowego nastroju i długoterminowa "zimna obojętność"

Obserwując Delta 25 Skew (IV opcji kupna - IV opcji sprzedaży), zakres wartości ujemnych tego wskaźnika odzwierciedla zapotrzebowanie rynku na zabezpieczenie przed ryzykiem spadku.

Obserwacja Skew: W miarę jak cena w okolicy 70 000 stabilizuje się, emocje strachu znacząco się zmniejszają. Obecnie ogólny Skew wzrasta do około -10. Najciekawsza zmiana miała miejsce w ultra krótkim terminie ATM 1-3 dni: w tym tygodniu ten wskaźnik przez chwilę przekroczył 0, wchodząc w dodatni obszar.

Głęboka analiza: "przechodzenie na dodatnie" w krótkim terminie Skew nie oznacza powrotu wielkiego rynku byka, ale bardziej przypomina grę po "wyczerpaniu strachu" - fundusze, które zamykają shorty i krótko grają na odbicie, wyceniają krótkie Call (opcje kupna) wyżej. Jednak długie linie ATM 180 nadal są mocno przyklejone w okolicy 0, co wskazuje, że duże fundusze mają skrajnie "neutralne i ostrożne" spojrzenie na cykle makroekonomiczne. Nie spodziewają się natychmiastowego odwrócenia, ani nie panikują, co jest typowym sygnałem "szukania dna".

BTCÐ

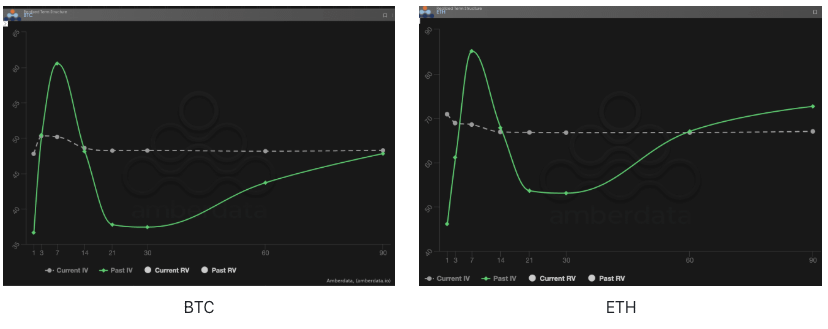

Struktura terminów (Term Structure): ciągły stan odwrócenia

Struktura terminów (Term Structure) pokazuje rozkład implikowanej zmienności (IV) dla różnych terminów wygasania.

Zaburzenie formy: Obserwując bieżącą IV (szara przerywana linia) w porównaniu do przeszłej IV (zielona linia ciągła). Obecnie bieżąca IV nadal pozostaje w stanie odwrócenia (Backwardation), tj. bliska IV jest wyższa niż długoterminowa. W przeciwieństwie do zeszłego tygodnia, kiedy bliska IV wzrosła, w tym tygodniu, w miarę spowolnienia spadków, bliska IV nieco spadła, a obecny wykres przyjmuje formę "spłaszczonego odwrócenia".

Głęboka analiza: ten nietypowy stan oznacza, że chociaż zeszłotygodniowa "nagle przerażająca sytuacja" zniknęła, rynek wciąż utrzymuje wysoką czujność wobec wahań w krótkim okresie (1-30 dni). Bieżąca IV prawie wyrównuje się z długoterminową, co ujawnia okrutną prawdę: sprzedawcy (Sellers) po zeszłotygodniowych ogromnych stratach nie chcą już tanio sprzedawać bliskiej zmienności, podczas gdy kupujący również boją się łatwo shortować zmienność z powodu obaw związanych z taryfami. Rynek utknął w stanie "nikt nikomu nie ufa".

BTCÐ

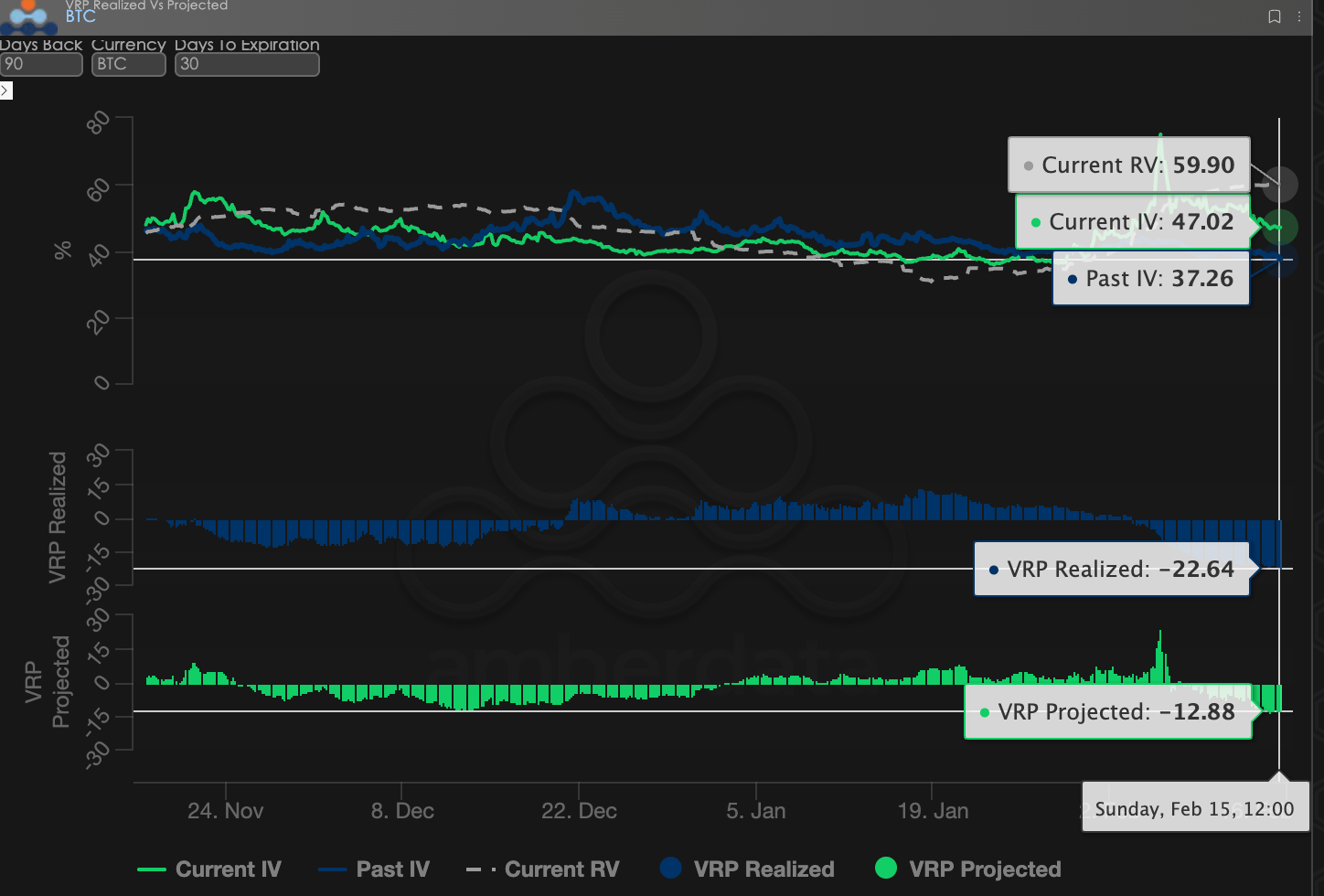

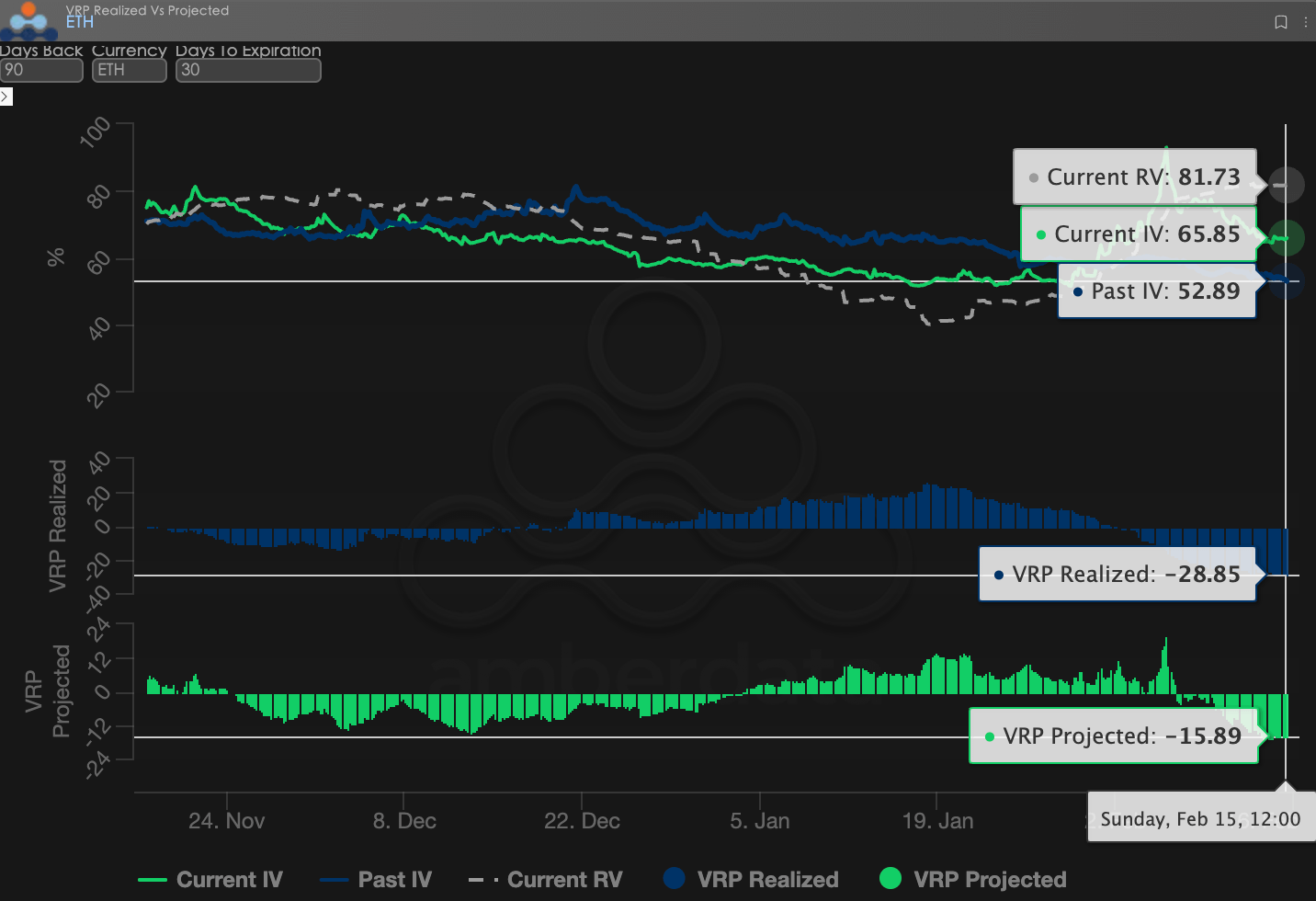

Wzmocnienie ryzyka zmienności (VRP): najciemniejszy moment sprzedawcy i błoto "ujemnej premii"

VRP (premia ryzyka zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest rozsądna. Obecnie rynek znajduje się w okresie korekty.

W trakcie wahań, RV (realizowana zmienność) utrzymuje się na wysokim poziomie, podczas gdy bieżąca IV jest stosunkowo niska. VRP Projected nadal utrzymuje się w okolicach -12,88. To oznacza, że nawet jeśli rynek przeszedł przez duży spadek, obecne ceny opcji są nadal "zbyt tanie", aby pokryć rzeczywiste koszty wahań aktywów.

Spostrzeżenia rynkowe: "Brak wyobraźni na rynku" to obecnie największe ryzyko. IV wciąż nie nadąża za RV, co wskazuje, że fundusze na rynku zostały wyczerpane, albo że traderzy boją się spadków i nie chcą przyznawać wyższej wyceny dla przyszłych odbić czy wahań. W takim środowisku, w którym VRP jest ujemne, proste bycie sprzedawcą (Short Gamma/Vega) jest równoważne zbieraniu monet przed walcem drogowym.

BTCÐ

Dane opcyjne: "trzecia para oczu" traderów i wielowymiarowe prawa wyceny

W złożonym makro środowisku roku 2026, prosta tendencja cenowa (Spot Price) często jest opóźniona, podczas gdy dane opcyjne są "trzecią parą oczu" traderów, które mogą przeniknąć do rzeczywistych granic obronnych funduszy.

Dla różnych stylów handlowych, obserwowane wymiary danych powinny być znacznie różne:

Traderzy krótkoterminowi/ dzienni (Gamma Scalpers): powinni szczególnie monitorować rozkład Gamma Exposure (GEX) dla 1-3 dte. Jak w okresie zmienności związanym z zamianą szefa Rezerwy Federalnej 30 stycznia, skoncentrowane ceny wykonania GEX stanowiły bardzo silne wsparcie i opór, co pozwoliło krótkoterminowym funduszom precyzyjnie wyjść przed wyczerpaniem płynności.

Traderzy trendów/ wahań (Swing Traders): powinni skupić się na 25 Delta Skew i VRP Projected. Gdy Skew pozostaje w skrajnie niskiej wartości ujemnej, a VRP utrzymuje się na wysokim poziomie, często oznacza to, że rynek jest zbyt przestraszony, co jest typowym sygnałem "odwrotnego dołowania".

Instytucje/ longi hedgingowe (Hedgers): muszą przeniknąć przez strukturę terminów, aby obserwować zmiany Vega w długim terminie. Porównując bieżącą IV z odchyleniem od średniej 90 dni, można ocenić, czy obecne "ubezpieczenie" jest zbyt drogie, co pozwoli zdecydować, czy kupić Put bezpośrednio, czy skonstruować bardziej skomplikowaną strategię.

Dane opcyjne dostarczają podwójnego wymiaru "prawdopodobieństwa" i "kosztów". Aby pomóc inwestorom lepiej uchwycić te asymetryczne możliwości, studio opcyjne Sober oferuje teraz usługi "spersonalizowanego śledzenia danych opcyjnych", dostosowane do twoich specyficznych pozycji i preferencji ryzyka, zapraszamy do kontaktu.

III. Rekomendacje strategii opcyjnych: strategia collar (Collar Strategy) w celu zabezpieczenia ryzyka spadku

W "wstrząsach spadku z 120 000 do 60 000", rynkiem najtrudniej jest uzyskać płynność, a najsilniej obciążają go stawki. W tym czasie, zakup Put (opcji sprzedaży) skutkuje szybkim zużyciem Theta (wartości czasowej) i ograniczonymi możliwościami z powodu ekstremalnie wysokiej IV, co czyni składki absurdalnie drogie.

Aby zrównoważyć "potrzebę ochrony" i "koszty pozycji", strategia collar (Collar Strategy) jest preferowanym narzędziem hedgingowym w obecnym niepewnym środowisku.

3.1 Logika budowy strategii

Strategia collar zasadniczo nakłada "osłonę" na twoje aktywa gotówkowe, rezygnując z bardzo małego prawdopodobieństwa nadzwyczajnych zysków, aby uzyskać niskokosztową (nawet bezkosztową) obronę przed spadkami.

Posiadanie aktywów bazowych (Long Underlying): zakładając, że posiadasz BTC lub ETH w formie gotówki.

Kupowanie opcji sprzedaży OTM (Long OTM Put): ustalając fizyczny poziom stop-loss, aby zapobiec ponownej likwidacji płynności spowodowanej przez "czarnego łabędzia".

Sprzedaż opcji kupna OTM (Short OTM Call): wykorzystując ostatnie odbicie krótkiego Skew, sprzedając opcje na poziomie oporu, aby zrekompensować koszty poniżej Put.

3.2 Propozycje parametrów praktycznych (na przykładzie BTC)

W ekstremalnych warunkach rynkowych, gdzie VRP (premia ryzyka zmienności) jest ujemna, a IV ciągle się odwraca, strategia collar musi precyzyjnie równoważyć "głębokość ubezpieczenia" i "koszty hedgingu". Oto sugestie dotyczące alokacji w kontekście rynku w połowie lutego 2026 roku:

Aktywo bazowe: 1 BTC (pozycja gotówkowa, koszt około 65 000 - 70 000 USD)

Kupno opcji sprzedaży (Long Put):

Cena wykonania (Strike): 52 000 - 55 000 (Delta = -0.25)

Data wygaśnięcia (DTE): 30 - 45 dni

Logika: Zabezpieczenie przed "głębokim ryzykiem" poniżej 55 000. Nawet w przypadku ponownego zerwania płynności, twoje maksimum straty będzie kontrolowane w akceptowalnym zakresie.

Sprzedaż opcji kupna (Short Call):

Cena wykonania (Strike): 72 000 - 75 000 (Delta = 0.20)

Data wygaśnięcia (DTE): jak wyżej

Logika: Wykorzystaj obecny okres wzrostu krótkiego Skew, sprzedając oczekiwania wzrostu powyżej 72 000. Część zebranej premii (opłaty) powinna w pełni pokryć koszty ubezpieczenia powyższego Put, osiągając "ubezpieczenie bez kosztów".

Wskazówki operacyjne: Jeśli cena BTC przed wygaśnięciem nie zmienia się znacznie, strategia ta naturalnie straci ważność, tracisz jedynie "potencjalne zyski" powyżej 72 000, ale w ostatnich 30 dniach uniknęłeś psychologicznego stresu związanego z obniżeniem wartości aktywów.

3.3 Dlaczego teraz wybrać Collar zamiast czystego Bear Spread?

Chociaż na makro poziomie w 2026 roku zachowujemy postawę niedźwiedzi (Bearish), strategia collar w porównaniu do Bear Put Spread ma dwie główne zalety w obecnym środowisku:

Zero-Cost Hedging (Zero-Cost): biorąc pod uwagę obecne naprawy bliskiego Skew, sprzedanie Call, które przynosi premię, często może całkowicie pokryć wydatki na zakup Put. To dla inwestorów, którzy stracili przepływy pieniężne w zeszłym tygodniu, jest "ubezpieczeniem bez obciążenia".

Ochrona przed uderzeniem Vega: obecnie IV znajduje się w procesie spadku z wysokiego poziomu. Jeśli kupujesz tylko Put, gdy rynek wchodzi w trend spadkowy lub wahania, Vega i Theta będą podwójnie zbierać twoją premię. Strategia collar poprzez jedno kupno i jedno sprzedaż częściowo niweluje presję obniżania zmienności (IV Crush) na aktywa.

W roku "gotówka to król" 2026, strategia collar jest jak ubezpieczenie dla twoich aktywów kryptograficznych, które kupujesz za pomocą oczekiwań zysku (tych, które są chwilowo nieosiągalne). Dopóki rynek nie spadnie poniżej ceny wykonania twojego Put, nadal posiadasz aktywa, czekając na powrót cyklu.

IV. Zastrzeżenie

Niniejszy raport został sporządzony na podstawie danych rynkowych i modeli teoretycznych opcji, mając na celu dostarczenie inwestorom informacji rynkowych i perspektyw profesjonalnej analizy. Wszystkie treści mają charakter wyłącznie informacyjny i dyskusyjny, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z bardzo dużą zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii inwestycyjnej, inwestorzy powinni dokładnie zrozumieć cechy produktów opcyjnych, ich właściwości ryzyka oraz własną zdolność do ponoszenia ryzyka, a także koniecznie zasięgnąć porady profesjonalnego doradcy finansowego. Analitycy niniejszego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikłe z wykorzystania treści tego raportu. Historia wyników rynkowych nie jest wyznacznikiem przyszłych rezultatów, prosimy o rozsądne decyzje.

Wspólna produkcja: studio opcyjne Sober × Derive.XYZ