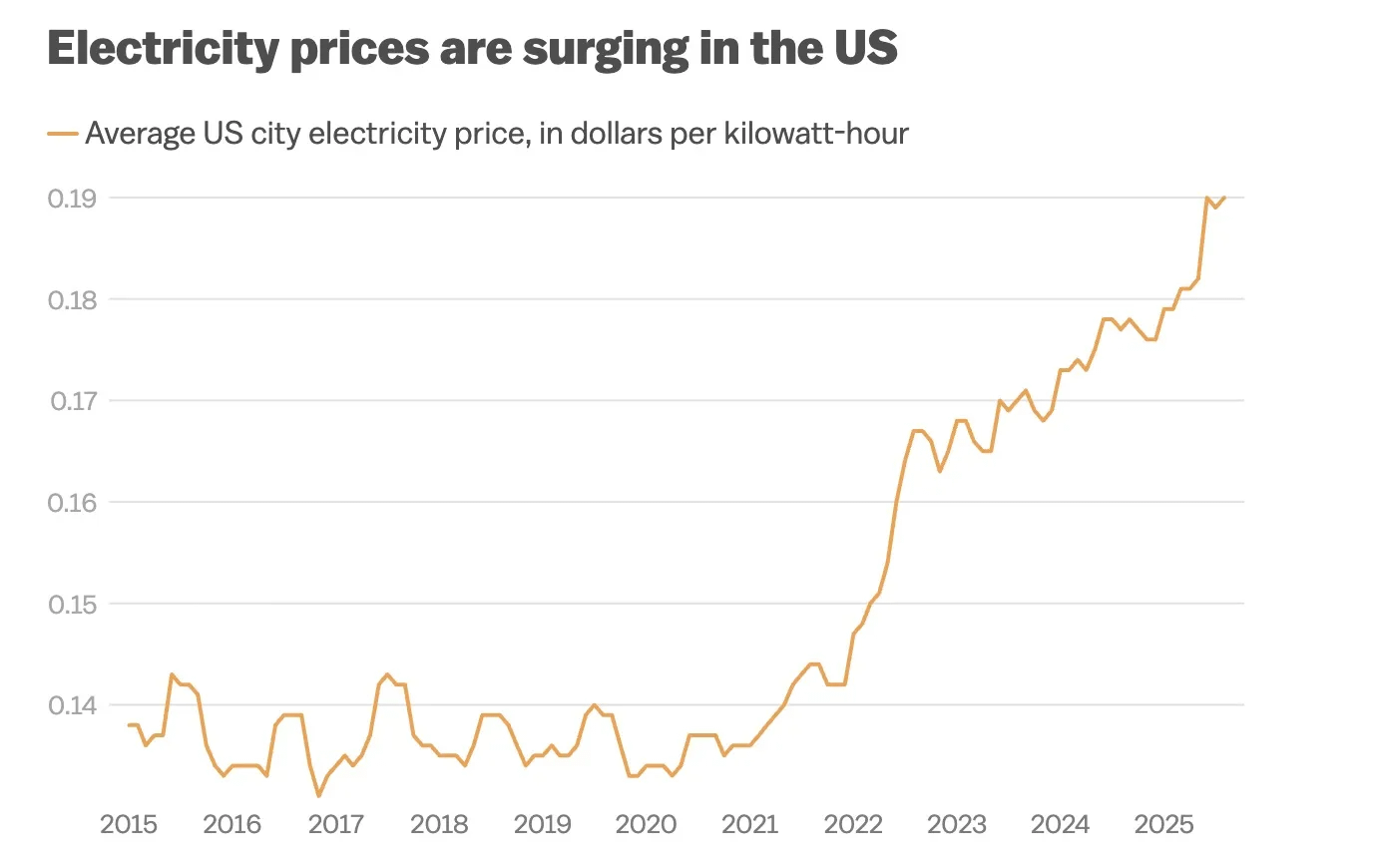

W ciągu ostatnich pięciu lat analitycy z Wall Street skupiali się na kategoriach mieszkań i żywności w CPI, całkowicie ignorując najcichszego słonia w pokoju - energię elektryczną. Na początku 2026 roku średnia cena energii elektrycznej dla amerykańskich gospodarstw domowych wzrosła z 0,13 USD/kWh pięć lat temu do 0,18 USD/kWh, co oznacza wzrost o ponad 36%. Dla przeciętnej amerykańskiej rodziny oznacza to, że miesięczne wydatki na energię elektryczną wzrosły z 120 USD do przedziału 160 USD.

Jednak to nie jest tylko historia inflacji. Energia - ten najniższy poziom „towaru” w nowoczesnym społeczeństwie - przechodzi od nieskończonej dostawy usług publicznych do ograniczonego zasobu, który hamuje rozwój wydajności. Kluczowym czynnikiem tej sytuacji jest nasz silny napęd wydajności - sztuczna inteligencja.

Podczas gdy wciąż obliczamy moce obliczeniowe GPU według prawa Moore'a, fizyczny świat domaga się od nas spłaty długów w najprymitywniejszy sposób. Obecnie w Dolinie Krzemowej problemem, który dręczy dyrektorów generalnych, nie jest już przydział chipów H200 czy B200, lecz - gdzie jest wystarczająco dużo energii, aby uruchomić te chipy?

Aby zrozumieć skalę tego kryzysu, musimy ponownie oszacować zużycie energii przez AI. Trening modelu na poziomie GPT-4 wymaga energii równej rocznemu zużyciu energii elektrycznej 100 000 amerykańskich gospodarstw domowych. To tylko na etapie treningu, zużycie energii w fazie wnioskowania będzie jeszcze bardziej nieobliczalną liczbą.

Zgodnie z najnowszymi danymi, zużycie energii w amerykańskich centrach danych w 2024 roku wyniesie około 40 000 GWh. A według obecnego tempa budowy - już ponad 700 ultra dużych centrów danych jest w budowie, a w planach jest jeszcze ponad 2400 projektów - przewiduje się, że do 2028 roku centra danych staną się czwartym co do wielkości podmiotem zużywającym energię elektryczną w Stanach Zjednoczonych, a roczne zużycie wzrośnie do 600 000 GWh.

To nachylenie, które może udusić dyspozytorów sieci. Zwykła energia przemysłowa ma swoje szczyty i doliny, podczas gdy centra danych AI to stałe obciążenie 24/7, które jak nigdy nasycają każdą cząstkę energii w sieci. Ale to nie jest najgorsze, najgorsze jest załamanie po stronie podaży.

Amerykańska sieć energetyczna jest w istocie starym samochodem, który działa od stu lat.

Jeśli zajrzymy do dziennika konserwacji amerykańskiej infrastruktury energetycznej, odkryjemy, że to nie tylko problem starzejących się urządzeń, ale także problem pokoleniowego rozłamu. Obecnie 75% dostaw energii w Stanach Zjednoczonych wciąż opiera się na paliwach kopalnych i energii jądrowej, a te źródła podstawowe stają w obliczu poważnego „tsunami emerytalnego”.

Do 2030 roku w Stanach Zjednoczonych wycofanych zostanie około 104 GW jednostek generacji energii z paliw kopalnych. Większość z nich, zbudowanych w połowie XX wieku, już przeszła okres eksploatacji. Na przykład energia jądrowa, mimo że jest idealnym źródłem czystej energii podstawowej, większość istniejących elektrowni jądrowych w Stanach Zjednoczonych działa od 40 do 60 lat i jest już w podeszłym wieku.

Rynek naiwnie sądził, że energia wiatrowa i słoneczna mogą bezproblemowo wypełnić tę lukę. Ale rzeczywistość jest brutalna: fotowoltaika w nocy zeruje, a energia wiatrowa waha się w zależności od przepływu powietrza. Dla centrów danych AI, które wymagają 99,999% dostępności, poleganie na odnawialnych źródłach energii jest jak wykonywanie operacji mózgowej podczas jazdy rollercoasterem - niezwykle niebezpieczne i niepraktyczne.

Gdy podaż po stronie podaży się kurczy, a popyt po stronie podaży rośnie wykładniczo z powodu eksplozji AI, różnica między popytem a podażą stała się nie do zignorowania. To bezpośrednio prowadzi do wzrostu kosztów energii komercyjnej, a nawet zaczyna podważać marże zysku gigantów technologicznych.

Jeśli brak energii elektrycznej to spadek zdolności do „produkcji”, to rozdzielenie sieci przesyłowej to zator w „naczyniach krwionośnych”.

Amerykańska sieć energetyczna nie jest jednolitą siecią, lecz podzielona na trzy główne wyspy: sieć wschodnia, sieć zachodnia i sieć Teksasu (ERCOT), które brakuje wysokiej pojemności połączeń. To oznacza, że nawet jeśli wiatry w środkowym zachodzie wytwarzają energię, trudno ją przesłać do klastrów centrów danych na wschodnim wybrzeżu.

Trudność w budowie transgranicznej sieci przesyłowej w Stanach Zjednoczonych można porównać do lądowania na Księżycu. Z powodu prywatnej własności gruntów i skomplikowanych przepisów ochrony środowiska (NEPA), zatwierdzenie i budowa linii przesyłowej między stanami mogą trwać ponad 15 lat. Projekt Grain Belt Express to typowy przykład, który zajął 17 lat na trudny postęp.

To kontrastuje wyraźnie z sytuacją na drugim brzegu oceanu. Chiny dysponują rozwiniętą technologią superwysokiego napięcia (UHV), która może efektywnie przesyłać czystą energię z zachodu do wschodnich centrów obciążenia oddalonych o tysiące kilometrów. W Stanach Zjednoczonych zdolność do „przesyłania energii z zachodu na wschód” jest praktycznie zerowa. Ta różnica w infrastrukturze staje się niewidzialnym sufitem ograniczającym fizyczną realizację amerykańskiego przemysłu AI.

W obliczu zbliżającej się luki energetycznej, amerykański Departament Energii i giganci technologiczni odkryli, że znaleźli się w „trójkącie nieosiągalności”: muszą być czyste (ESG), tanie i stabilne.

Obecne rozwiązania są pełne kompromisów:

Odrodzenie gazu ziemnego: Mimo presji na emisję węgla, produkcja energii z gazu ziemnego jest jedynym rozwiązaniem, które może szybko reagować, ma stosunkowo krótki czas budowy i może zapewnić podstawowe obciążenie. Widzimy, że producenci turbin gazowych, wcześniej porzuceni przez fundusze ESG, zaczynają odzyskiwać zamówienia.

Obietnice energii jądrowej a rzeczywistość: Choć SMR (małe reaktory modułowe) są gorąco dyskutowane, nie mogą rozwiązać bieżących problemów. Patrząc na historię budowy elektrowni jądrowej Vogtle, czas budowy był znacznie opóźniony, a budżet przekroczony. Energia jądrowa to historia na 2035 rok, nie rozwiąże głodu w 2026 roku.

Pasywne magazynowanie energii: Popyt na magazynowanie energii w bateriach (BESS) przesuwa się z regulacji częstotliwości w stronę przesunięcia energii w czasie, ale to także jest ograniczone przez łańcuch dostaw zasobów litu.

Mimo nieustannych napięć geopolitycznych, prawa fizyki nie biorą pod uwagę polityki. Kluczowe urządzenia, takie jak transformatory i wyłączniki wysokiego napięcia, które są pilnie potrzebne do modernizacji amerykańskiej sieci, borykają się obecnie z poważnym niedoborem zdolności produkcyjnych, a terminy dostaw wydłużyły się do 3-4 lat. Chiny posiadają najpełniejszy na świecie łańcuch dostaw urządzeń elektrycznych, a ich zdolności produkcyjne są wystarczające i konkurencyjne kosztowo.

Stworzyło to ogromną przestrzeń arbitrażową. Widzimy, że niezależnie od tego, czy przez Meksyk, Południowo-Wschodnią Azję, czy amerykańskie firmy zmuszone do ubiegania się o zwolnienia, chińskie urządzenia elektryczne stają się „ciemną materią” utrzymującą działanie amerykańskiej sieci energetycznej.

Dla inwestorów oznacza to, że ich uwaga powinna przejść z samego oprogramowania AI na warstwę infrastruktury fizycznej. Trzy obszary, które można szczególnie śledzić, to:

Surowce: Miedź i aluminium, jako szkielet sieci energetycznej, będą poddawane długoterminowej reewaluacji popytu, a powiązane akcje to Zijin Mining, Shenhuo Co.

Sprzedaż urządzeń elektrycznych za granicę: Chińscy producenci urządzeń elektrycznych posiadający certyfikaty UL, mogący wejść na rynek północnoamerykański, będą czerpać korzyści z wysokiej premii. Powiązane akcje to Jinpan Technology, Huaming Equipment.

Niezależni producenci energii (IPP): Firmy w Stanach Zjednoczonych, które posiadają gotowe punkty przyłączeniowe i licencje na produkcję energii, ich wartość aktywów zostanie ponownie oceniona. Nie mają oni elektrowni, ale bilet wstępu do ery AI. Powiązane akcje to Canadian Solar (CSIQ.US) i Bitdeer (BTDR.US).

Wchodzimy w nowy cykl: marginalny koszt wzrostu mocy obliczeniowej nie będzie już zależał od gęstości tranzystorów, ale od kosztów pozyskania dżuli.

Sam Altman powiedział: „Energia to waluta.” W 2026 roku to stwierdzenie przestało być metaforą. Gdy setki amerykańskich centrów danych czekają na zasilenie, a stara sieć energetyczna wciąż drży z powodu burzy śnieżnej, rynki kapitałowe muszą zrozumieć: inwestowanie w AI to w istocie inwestowanie w energię i infrastrukturę sieci energetycznej.

Ta kryzys energetyczny to koszmar dla Doliny Krzemowej, ale dla inwestorów w infrastrukturę może to być najwyższa pewna okazja do inwestycji po bańce internetowej. W końcu, w gorączce złota, sprzedawcy łopat zarabiają, ale sprzedawcy wody mają prawdziwą kontrolę nad życiem.