Dzielanie się przychodami wydaje się proste, dopóki nie zapytasz, dokąd właściwie trafiają te przychody.

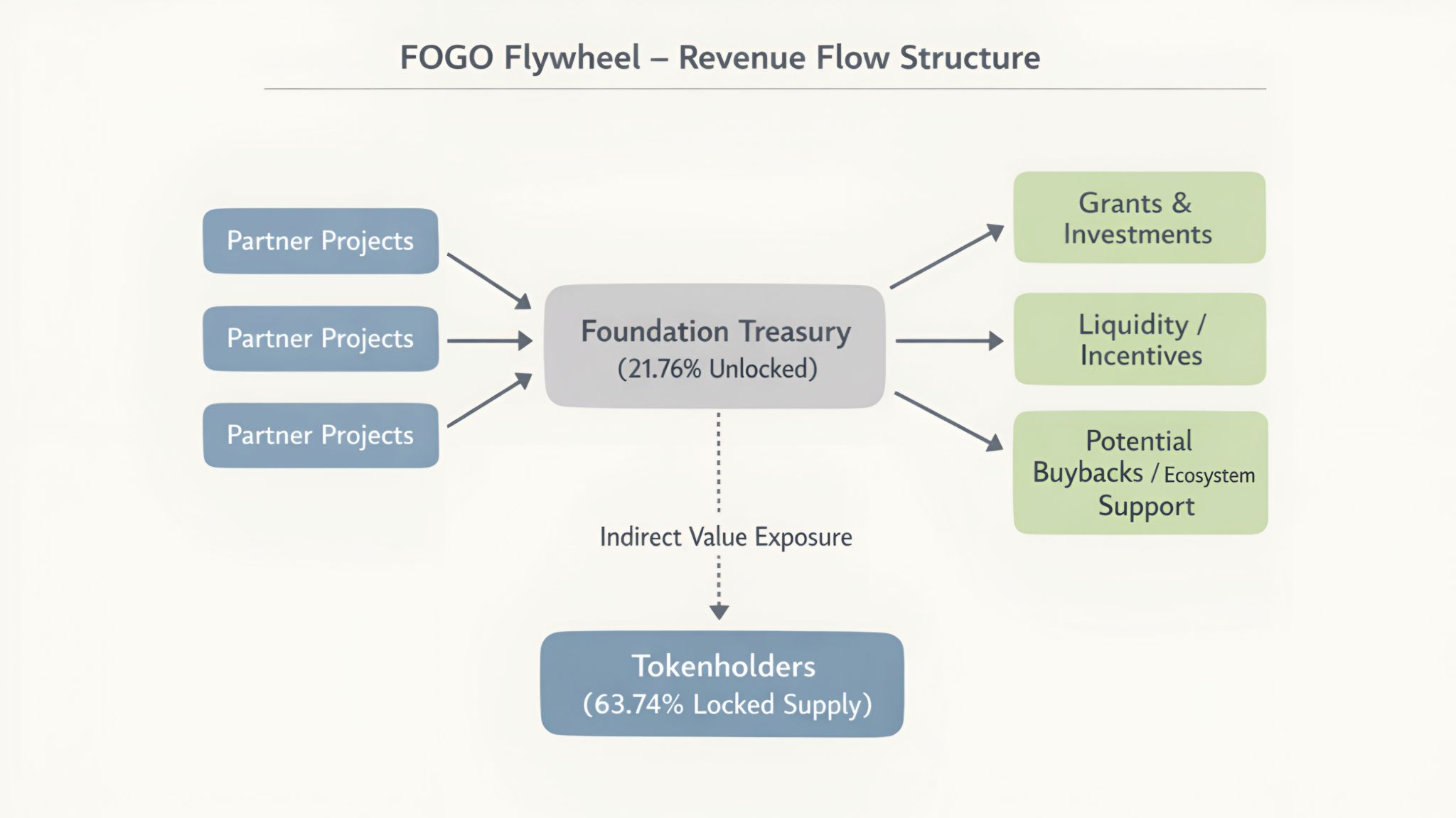

Model Flywheel FOGO działa w ten sposób: Fundacja wspiera projekty poprzez granty i inwestycje. W zamian te projekty zobowiązują się do dzielenia się przychodami z powrotem do FOGO. Kilka umów jest już na miejscu.

Ale "powrót do FOGO" nie oznacza tego, co myśli większość ludzi.

Fundacja posiada 21,76% całkowitej podaży genesis, całkowicie odblokowane. Gdy projekty partnerskie dzielą się przychodami, trafiają one do skarbu Fundacji. Nie do posiadaczy tokenów bezpośrednio. Do podmiotu, który przyznał grant.

Tymczasem 63.74% podaży FOGO jest zablokowane pod harmonogramami vestingowymi. Ci posiadacze polegają na Fundacji, aby zdecydować, jak przechwycona wartość zostanie redystrybuowana.

To nie jest błąd. To wybór strukturalny.

Każda umowa o podziale przychodów tworzy model hub-and-spoke. Projekty partnerskie na zewnątrz. Fundacja w centrum. Wartość przepływa do wewnątrz, a następnie czeka na decyzje o redystrybucji.

Porównaj to z bezpośrednim akumulowaniem wartości. Protokoły takie jak Uniswap kierują opłaty bezpośrednio do posiadaczy tokenów poprzez skupy lub dystrybucje. Protokół przechwytuje wartość. Posiadacze otrzymują ją automatycznie.

Model FOGO wprowadza warstwę. Projekty generują przychody. Fundacja je otrzymuje. Fundacja określa alokację.

FOGO nie automatyzuje akumulacji wartości. Deleguje ją.

Dla projektów otrzymujących dotacje, to ma sens. Otrzymali kapitał. Dzielą się zyskiem. Standardowa ekonomia ryzykownych inwestycji.

Dla zablokowanych posiadaczy tokenów, to tworzy zależność. Tokeny reprezentują własność. Ale własność czego? Nie bezpośrednie roszczenie na przychody. Roszczenie na to, co Fundacja zdecyduje się redystrybucji.

To nie jest z natury złe. To po prostu różni się od tego, co "akumulacja wartości" zazwyczaj oznacza w kryptowalutach.

Gdy protokół mówi "przychody trafiają do tokena", ludzie zakładają bezpośrednie narażenie. Kup token, przechwyć przychody. Automatycznie. Pasywnie.

Gdy przychody przepływają przez Fundację po raz pierwszy, to dyskrecja określa drogę. Fundacja może wykorzystać to na więcej dotacji. Lub zachęty płynności. Lub wydatki operacyjne. Lub skupy.

Pytanie o zarządzanie brzmi: kto decyduje?

Z większością podaży zablokowanej pod harmonogramami vestingowymi, władza decyzyjna koncentruje się w płynnej części. A w tym, 21.76% odblokowanej alokacji Fundacji reprezentuje największą blok decyzyjny.

Więc podmiot, który otrzymuje przychody, ma również znaczący wpływ na to, jak są one wdrażane.

To nie jest niezwykłe. Fundacje powinny zarządzać ekosystemami. To wymaga dyskrecji. Nie można prowadzić programów dotacyjnych głosowaniem DAO na każdą alokację. Czas ma znaczenie. Okna możliwości się zamykają.

Ale oznacza to, że Koło zamachowe nie jest tylko modelem przychodów. To model zaufania.

Posiadacze tokenów nie są bezpośrednio narażeni na przychody partnerów. Są narażeni na decyzje Fundacji dotyczące tego, jak wykorzystać te przychody dla korzyści ekosystemu, co mam nadzieję, że ostatecznie zwiększy wartość tokena.

Przychody trafiają do skarbców. Wartość przepływa tylko wtedy, gdy zarządzanie wybiera.

Działa to, jeśli Fundacja działa dobrze. Nie działa, jeśli pojawia się niezgodność między tym, co generuje przychody, a tym, co priorytetuje Fundacja.

Pytanie nie brzmi, czy Koło zamachowe generuje wartość. To, czy wartość, którą generuje, przepływa do posiadaczy tokenów, czy tylko gromadzi się w skarbcu, który działa z dyskrecją, której ci posiadacze jeszcze nie kontrolują.

Kilka umów jest już zawartych. Przychody już płyną. Fundacja już podejmuje decyzje o alokacji.

A większość podaży jest zablokowana, obserwując, jak te decyzje się odbywają, czekając na zakończenie harmonogramów vestingowych przed uczestnictwem w nich.

Koło zamachowe się obraca. Jego długoterminowy wpływ będzie zależał od tego, jak skutecznie dyskrecja skarbca przekształca wspólne przychody w trwały wzrost ekosystemu.