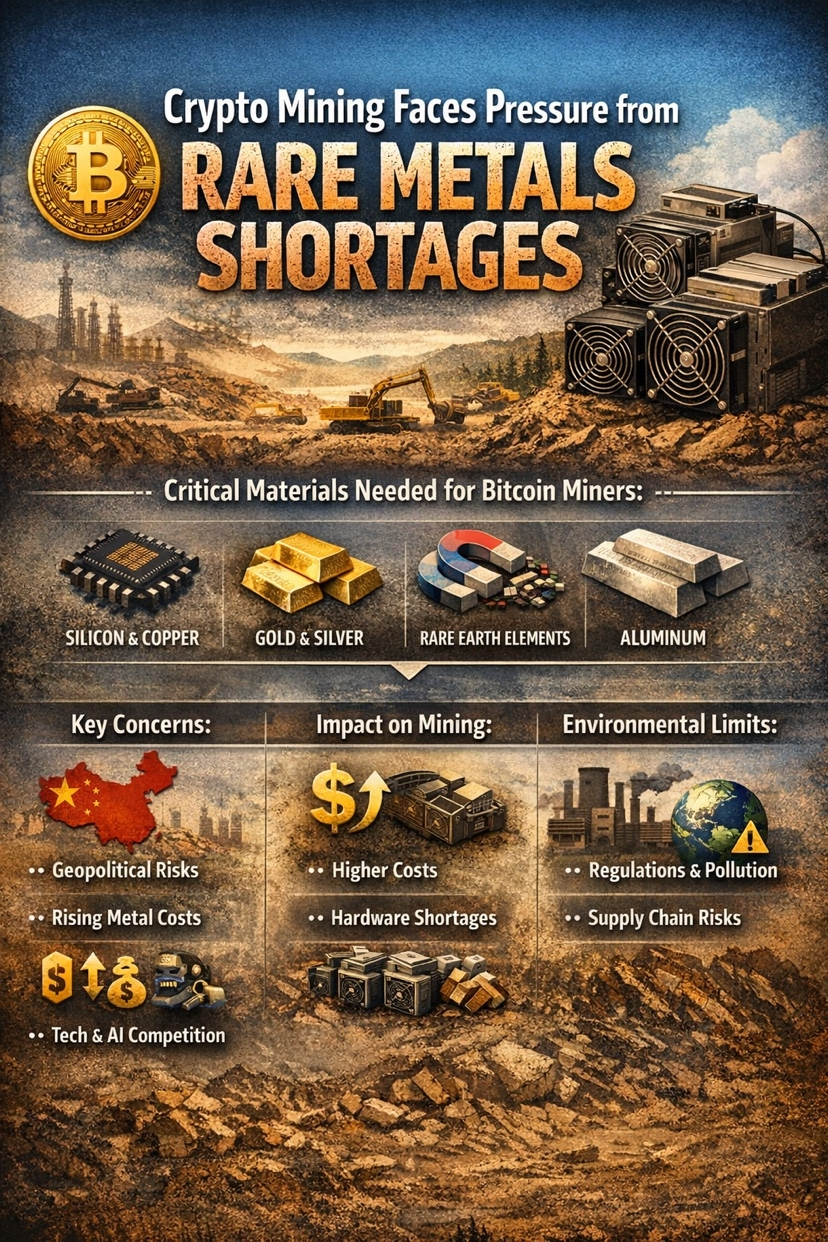

Przemysł kryptowalutowy stoi w obliczu rosnącego fizycznego wąskiego gardła: materiałów wymaganych do zasilania sprzętu do wydobywania Bitcoina. Choć Bitcoin i inne aktywa cyfrowe są niematerialne, ich wydobycie opiera się na specjalistycznych maszynach — ASIC (Układy zintegrowane o zastosowaniu specjalnym) — które wymagają szeregu rzadkich i przemysłowych metali.

Kluczowe składniki obejmują wysokiej czystości krzem, niezbędny do chipów; miedź do okablowania i odprowadzania ciepła; aluminium do konstrukcji ram i chłodzenia; oraz metale szlachetne, takie jak złoto i srebro, które poprawiają przewodnictwo obwodów. Dodatkowo, pierwiastki ziem rzadkich, takie jak neodym, cer oraz lantany, są kluczowe dla magnesów i innych komponentów elektronicznych. Bez stałego dostępu do tych materiałów produkcja sprzętu do wydobycia zwalnia, co prowadzi do wzrostu kosztów i ogranicza rozwój nowych operacji wydobywczych.

Obserwatorzy branżowi zwracają uwagę na kilka głównych obaw. Po pierwsze, geopolityczna koncentracja rzadkich ziem - głównie w Chinach - sprawia, że globalne łańcuchy dostaw są narażone na napięcia polityczne, ograniczenia handlowe lub kwoty eksportowe. Po drugie, rosnące ceny surowców dla metali, takich jak miedź i srebro, zwiększają koszty ASIC-ów, naciskając na marże górników. Po trzecie, inne sektory high-tech, w tym sztuczna inteligencja, półprzewodniki i energia odnawialna, rywalizują o te same ograniczone zasoby, co dodatkowo obciąża podaż.

Przepisy dotyczące ochrony środowiska również odgrywają rolę. Wydobycie i przetwarzanie rzadkich metali jest energochłonne i ekologicznie zakłócające. Surowsze zasady w krajach produkujących mogą ograniczyć produkcję, pośrednio wpływając na dostępność sprzętu do wydobywania kryptowalut.

Dla Bitcoina, te naciski mogą przełożyć się na wyższe koszty operacyjne, zmniejszoną dostępność sprzętu i potencjalny wzrost centralizacji, ponieważ tylko duzi górnicy mogą sobie pozwolić na drogie maszyny. Analitycy zauważają, że podczas gdy ekosystem kryptowalut jest cyfrowy, jest zasadniczo zależny od fizycznej infrastruktury - co sprawia, że dostęp do metali i rzadkich ziem jest ukrytym, ale krytycznym czynnikiem w zrównoważonym rozwoju sieci.

Mimo tych wyzwań rynek nadal rośnie. Producenci ASIC-ów poszukują alternatywnych materiałów, programów recyklingu i dywersyfikacji dostaw, aby złagodzić niedobory. Niektórzy górnicy również przyjmują bardziej energooszczędny sprzęt, aby lepiej wykorzystać istniejące zasoby. Nadal długoterminowe prognozy zależą nie tylko od ruchów cenowych i adopcji sieci, ale także od stabilności geopolitycznej, popytu przemysłowego oraz zdolności globalnych łańcuchów dostaw do sprostania rosnącemu zapotrzebowaniu.

W miarę jak waluty cyfrowe zyskują na znaczeniu na całym świecie, zależność od rzadkich metali podkreśla paradoks kryptowalut: podczas gdy same aktywa są wirtualne, ekosystem w dużej mierze opiera się na namacalnych, ograniczonych zasobach - rzeczywistości, która może kształtować następną fazę wydobywania kryptowalut.