To nie jest wojna handlowa.

To nie jest wojna walutowa.

To jest wojna o zasoby.

A srebro cicho przemieszcza się w jego centrum.

Podczas gdy większość inwestorów debatuje nad krótkoterminowymi ruchami cenowymi wokół poziomu 82 USD, znacznie większa zmiana zachodzi pod powierzchnią — w łańcuchach dostaw, umowach rafineryjnych i długoterminowych umowach na odbiór, które rzadko trafiają na nagłówki finansowe.

Jeśli tylko obserwujesz wykres, umykają ci strategia.

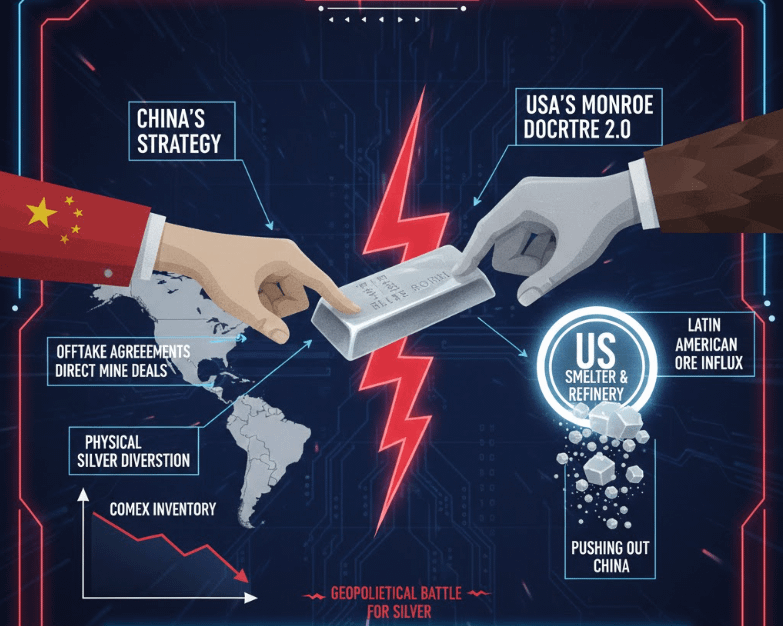

1. Cicha strategia akumulacji Chin

W ciągu ostatnich pięciu lat Chiny nie licytowały agresywnie srebra $XAG na publicznych giełdach takich jak COMEX czy LBMA. To byłoby zbyt widoczne. Zbyt reaktywne.

Zamiast tego, Pekin poszedł w górę łańcucha.

Zabezpieczyli długoterminowe umowy na odbiór bezpośrednio z górnikami w Meksyku, Peru, Boliwii i w całej Ameryce Łacińskiej. Kupują srebro w formie koncentratu lub półrafinatu, zanim dotrze do zachodnich giełd.

To osiąga dwa cele jednocześnie.

Po pierwsze, zapewnia fizyczną dostawę.

Po drugie, usuwa widoczne zapasy z globalnego systemu cenowego.

Wynik to zaostrzający się rynek fizyczny, który nie pokazuje się natychmiast na wykresach detalicznych. Dostępna podaż cichutko maleje. Strukturalna presja cichutko narasta.

To nie jest spekulacja cenowa.

To jest o kontroli.

2. Odpowiedź Ameryki: Doktryna Monroe 2.0

Do końca 2025 roku Stany Zjednoczone wydają się odpowiedziały.

Amerykańscy rafinerzy zaczęli importować niezwykle duże ilości koncentratu srebra z Ameryki Łacińskiej — ilości na tyle znaczące, że obciążają krajowe zdolności przetwórcze.

To nie jest przypadek.

Nie jest napędzane krótkoterminową arbitrażą cenową.

To jest strategiczne przemieszczenie.

Waszyngton zdaje się stosować nowoczesną wersję Doktryny Monroe — na nowo potwierdzając wpływy w Ameryce Łacińskiej nie poprzez obecność wojskową, lecz poprzez umowy handlowe, zdolności rafinacyjne i bezpośrednią kontrolę zasobów.

Cel jest jasny: ograniczyć dostęp Chin do dostaw z półkuli zachodniej.

Kiedy główne mocarstwa zaczynają konkurować u źródła produkcji, a nie na poziomie wymiany, konflikt wykracza poza rynki. Wkracza w geopolitykę.

3. Kiedy rynek przestaje dbać o cenę

Dwa nienormalne sygnały pojawiają się na dzisiejszym rynku srebra $XAG .

Po pierwsze, aktywność zabezpieczająca maleje. Duzi nabywcy przemysłowi zazwyczaj zabezpieczają się przed zmiennością. Dziś ta aktywność zanika. To sugeruje, że nabywcy nie priorytetują już ochrony cen. Priorytetem staje się fizyczna własność.

Po drugie, premie rosną agresywnie. Raporty wskazują, że chińscy nabywcy są skłonni zapłacić nawet 8 USD powyżej cen spot za rafinowane srebro z Ameryki Łacińskiej. Przy srebrze po 82 USD, płacą niemal 90 USD.

To zachowanie nie odzwierciedla cierpliwej akumulacji.

Odbija pilność.

Kiedy duża gospodarka płaci ekstremalne premie za fizyczny metal, sygnalizuje to zaostrzający dostęp i rosnącą strategiczną wagę.

Cena staje się drugorzędna. Kontrola staje się pierwszorzędna.

4. Srebro jako zabezpieczenie strategiczne w de-dolarizującym się świecie

Dlaczego srebro $XAG , i dlaczego teraz?

W miarę jak globalne zaufanie do dolara amerykańskiego stopniowo maleje, a kraje BRICS badają alternatywne mechanizmy rozliczeniowe, pojawia się zasadnicze pytanie: co będzie wspierać następny system?

Złoto samo w sobie jest niewystarczające w skali. Banki centralne gromadzą je agresywnie, ale globalna podaż złota nie może w pełni zabezpieczyć ambicji handlowych suwerennych.

Srebro oferuje coś innego.

Jest namacalne.

Jest podzielne.

Jest przemysłowo niezbędne.

I co najważniejsze, nie można go wydrukować.

Srebro jest coraz częściej postrzegane nie tylko jako metal szlachetny, ale jako zabezpieczenie strategiczne — aktywo, które wzmacnia krajowe bilanse w fragmentarycznym porządku monetarnym.

W świecie dryfującym ku multipolarnym finansom, fizyczne metale równa się dźwignia.

5. Możliwość w napięciu

Rynek srebra dzisiaj znajduje się na skrzyżowaniu strukturalnych ograniczeń dostaw i popytu na poziomie suwerennym.

Nowe projekty górnicze wymagają od 7 do 10 lat na uruchomienie. Zapasy w kluczowych hubach, takich jak Nowy Jork i Szanghaj, spadają. Popyt przemysłowy pozostaje silny. Teraz do równania wchodzi konkurencja suwerenna.

Na dodatek, dyskusje na temat potencjalnych ceł w ramach Sekcji 232 na metale wprowadzają kolejny poziom zmienności. Jeśli USA nałożą 25% cło na importowane srebro na podstawie bezpieczeństwa narodowego, krajowe ceny natychmiast oddzielą się od globalnych rynków. Fizyczne przepływy będą agresywnie przekierowywane. Niedobory będą się nasilać.

Większość inwestorów nadal handluje srebrem jako cyklem towarowym.

Mogą wkrótce zdać sobie sprawę, że traktuje się to jako aktywa strategiczne.

Za pięć lat ludzie mogą nie pamiętać o tygodniowej zmienności.

Mogą zapamiętać ten okres jako moment, w którym srebro przeszło z błyszczącego metalu przemysłowego w instrument geopolityczny.

Dla tych, którzy nie są przygotowani, strukturalne zmiany wydają się chaotyczne.

Dla tych, którzy zajęli pozycję wcześniej, stają się pokoleniowymi możliwościami.

Wykres pokazuje, gdzie znajduje się cena.

Łańcuchy dostaw mówią, gdzie przenosi się władza.

🔔 Wgląd. Sygnal. Alfa.

Kliknij „obserwuj”, jeśli nie chcesz przegapić następnego ruchu!

*To jest osobisty wgląd, a nie porada finansowa.