作者:Jacob Zhao, Jiawei, Turbo @ IOSG Ventures

2026 年 2 月 3 日,Vitalik 在 X 上发表了关于以太wem扩容路线的重要反思。随着 Layer 2 向完全去中心化形态演进的现实难度被重新认识,同时主网自身吞吐能力在未来数年内预计大幅提升,单纯依赖 L2 进行吞吐量扩容的原始设想正在修正,L1 与 L2 正在形成新的‘结算-服务’协同范式: L1 专注于提供最高等级的安全性、抗审查性与结算主权,而 L2 则向‘差异化服务商’演进(如隐私、AI、高频交易),以太wem的战略重心正回归主网本身,强化其作为全球最可信结算层的定位。扩容不再是唯一目标,安全性、中立性与可预测性,重新成为以太wem的核心资产。

Kluczowe zmiany:

Ethereum wkracza w „paradygmat L1 na pierwszym miejscu”: wraz ze wzrostem skalowalności sieci głównej i ciągłym spadkiem opłat, pierwotne założenie, że L2 przejmie kluczową rolę na dużą skalę, przestaje być aktualne.

L2 nie jest już „shardingiem marki”, lecz spektrum zaufania: postęp decentralizacji L2 jest znacznie wolniejszy niż oczekiwano, co utrudnia jednolite dziedziczenie zabezpieczeń Ethereum. Jego rola jest redefiniowana jako spektrum sieci o różnych poziomach zaufania.

Podstawowa wartość Ethereum przesunęła się z „ruchu” na „suwerenność rozliczeniową”: wartość ETH nie ogranicza się już do przychodów z gazu lub obiektów blob, ale leży w jej instytucjonalnej premii jako najbezpieczniejszej na świecie warstwy rozliczeniowej EVM i jej natywnego aktywu monetarnego.

Strategia rozszerzania przesuwa się w kierunku integracji natywnej dla protokołu: bazując na ciągłym bezpośrednim rozszerzaniu warstwy L1, eksploracja natywnych mechanizmów weryfikacji i bezpieczeństwa na poziomie protokołu może zmienić granice bezpieczeństwa i strukturę przechwytywania wartości warstw L1–L2.

Struktura wyceny ulega zmianie: waga zabezpieczeń i wiarygodności instytucjonalnej znacząco wzrosła, podczas gdy waga opłat transakcyjnych i wpływu platformy zmalała. Wycena ETH zmienia się z modelu przepływów pieniężnych na model premii za aktywa.

W tym artykule przeanalizujemy zmianę paradygmatu i rekonstrukcję wyceny modelu cenowego Ethereum w sposób hierarchiczny, bazując na faktach (zachodzących zmianach technologicznych i instytucjonalnych), mechanizmach (wpływie na przechwytywanie wartości i logikę cenową) oraz dedukcjach (implikacjach dla alokacji oraz relacji ryzyko-zwrot).

I. Powrót do źródła: wartości Ethereum

Zrozumienie długoterminowej wartości Ethereum nie opiera się na krótkoterminowych wahaniach cen, lecz na spójnej filozofii projektowania i zorientowaniu na wartość.

Wiarygodność i neutralność: Głównym celem Ethereum nie jest wydajność ani maksymalizacja zysków, ale stworzenie godnej zaufania i neutralnej infrastruktury – z publicznie dostępnymi i przewidywalnymi zasadami, które nie faworyzują żadnego uczestnika, nie są kontrolowane przez jeden podmiot i pozwalają każdemu na udział bez zezwolenia. Bezpieczeństwo ETH i jego zasobów w łańcuchu bloków ostatecznie zależy od samego protokołu, a nie od wiarygodności jakiejkolwiek instytucji.

Ekosystem na pierwszym miejscu, przychody na drugim: Liczne kluczowe ulepszenia Ethereum świadczą o spójnej logice podejmowania decyzji – aktywnie poświęcając krótkoterminowe przychody z protokołu w zamian za niższe koszty użytkowania, większy ekosystem i większą odporność systemu. Celem nie jest „pobieranie opłat”, ale stanie się niezastąpionym, neutralnym systemem rozliczeniowym i fundamentem zaufania w gospodarce cyfrowej.

Decentralizacja jako środek: sieć główna koncentruje się na najwyższym poziomie bezpieczeństwa i ostateczności, podczas gdy sieci warstwy 2 zajmują różne poziomy spektrum łączności w porównaniu z siecią główną: niektóre dziedziczą bezpieczeństwo sieci głównej i dążą do wydajności, podczas gdy inne pozycjonują się jako propozycje wartości oparte na zróżnicowanych funkcjach. Dzięki temu system może jednocześnie obsługiwać globalne rozliczenia i aplikacje o wysokiej wydajności, zamiast być „markowym shardingiem” warstwy 2.

Długoterminowa mapa drogowa: Ethereum podąża powolną i deterministyczną ścieżką ewolucji, stawiając na pierwszym miejscu bezpieczeństwo i wiarygodność systemu. Od przejścia na PoS, po późniejszą optymalizację skalowania i mechanizmów potwierdzania, jego mapa drogowa dąży do trwałej, weryfikowalnej i nieodwracalnej poprawności.

Warstwa rozliczeniowa zabezpieczeń: Odnosi się to do głównej sieci Ethereum zapewniającej nieodwracalne usługi ostateczności dla warstwy 2 i zasobów łańcuchowych za pośrednictwem zdecentralizowanych węzłów walidacyjnych i mechanizmów konsensusu.

Takie umiejscowienie bezpiecznej warstwy rozliczeniowej oznacza ustanowienie „suwerenności rozliczeniowej”, sygnalizuje przejście Ethereum od „konfederacji” do „systemu federalnego”, reprezentuje „moment konstytucyjny” w ustanawianiu cyfrowego państwa Ethereum i jest znaczącą modernizacją architektury i rdzenia Ethereum.

Po wojnie o niepodległość Stanów Zjednoczonych, na mocy postanowień Konfederacji, 13 stanów przypominało luźny sojusz. Każdy z nich drukował własną walutę, nakładał cła na siebie nawzajem, a każdy z nich korzystał z przywilejów: korzystał ze wspólnej obrony, odmawiając płacenia składek; cieszył się renomą Konfederacji, działając niezależnie. Ten problem strukturalny doprowadził do spadku kredytu narodowego i uniemożliwił ujednolicenie handlu zagranicznego, co poważnie osłabiło gospodarkę.

Rok 1787 był „momentem konstytucyjnym” dla Stanów Zjednoczonych, ponieważ nowa Konstytucja przyznała rządowi federalnemu trzy kluczowe uprawnienia: możliwość bezpośredniego nakładania podatków, regulowania handlu międzystanowego oraz emisji jednolitej waluty. Jednak to, co naprawdę ożywiło rząd federalny, to plan gospodarczy Hamiltona z 1790 roku: rząd federalny przejął długi stanów, przywrócił kredyt narodowy poprzez wykup aktywów po wartości nominalnej i ustanowił bank narodowy jako centrum finansowe. Zjednoczony rynek uwolnił korzyści skali, kredyt narodowy przyciągnął więcej kapitału, a budowa infrastruktury zyskała możliwości finansowania. Stany Zjednoczone przekształciły się z 13 wzajemnie defensywnych stanów w największą gospodarkę świata.

Strukturalne dylematy, przed którymi stoi dziś ekosystem Ethereum, są dokładnie takie same.

Każdy blockchain L2 działa jak „suwerenne państwo” z własną bazą użytkowników, pulami płynności i tokenami zarządzania. Płynność jest rozdrobniona, interakcje między L2 są bardzo uciążliwe, a chociaż L2 korzystają z warstwy bezpieczeństwa i marki Ethereum, nie mogą wnieść wartości z powrotem do L1. Blokowanie płynności we własnych łańcuchach jest racjonalne w perspektywie krótkoterminowej, ale jeśli wszystkie L2 to zrobią, podstawowa przewaga konkurencyjna całego ekosystemu Ethereum zostanie utracona.

Obecna mapa drogowa Ethereum koncentruje się w zasadzie na jego konstytucji i ustanowieniu centralnego systemu ekonomicznego, co oznacza ustanowienie „suwerenności osadniczej”:

Native Rollup Precompile przypomina federalną konstytucję. L2 może swobodnie budować zróżnicowane funkcjonalności poza EVM, podczas gdy część EVM może uzyskać weryfikację bezpieczeństwa na poziomie Ethereum poprzez natywną prekompilację. Brak integracji jest również opcją, ale kosztem jest utrata braku zaufania do interoperacyjności z ekosystemem Ethereum.

Synchroniczna kompozycja to ujednolicony rynek. Dzięki mechanizmom takim jak natywna prekompilacja Rollup, możliwa staje się interoperacyjność bez zaufania oraz synchroniczna kompozycja między serwerami L2 i L1, co bezpośrednio eliminuje „bariery w handlu międzystanowym” i uwalnia płynność od uwięzienia w odizolowanych od siebie wyspach.

Rekonstrukcja przechwytywania wartości L1 = opodatkowanie federalne. Gdy wszystkie kluczowe interakcje między L2 powrócą do rozliczeń L1, ETH ponownie stanie się centrum rozliczeń i fundamentem zaufania całego ekosystemu. Ten, kto kontroluje warstwę rozliczeń, przechwytuje wartość.

Ethereum przekształca rozdrobniony ekosystem L2 w niezastąpiony „cyfrowy naród” poprzez ujednolicony system rozliczeń i weryfikacji – co jest historyczną nieuniknioną koniecznością. Choć transformacja może przebiegać powoli, historia pokazuje, że po jej zakończeniu efekty sieciowe znacznie przewyższą liniowy wzrost ery rozdrobnienia. Stany Zjednoczone wykorzystały ujednolicony system gospodarczy, aby przekształcić 13 małych państw w największą gospodarkę świata. Ethereum przekształci również luźno ustrukturyzowany ekosystem L2 w najbezpieczniejszą warstwę rozliczeń, a nawet globalną platformę finansową.

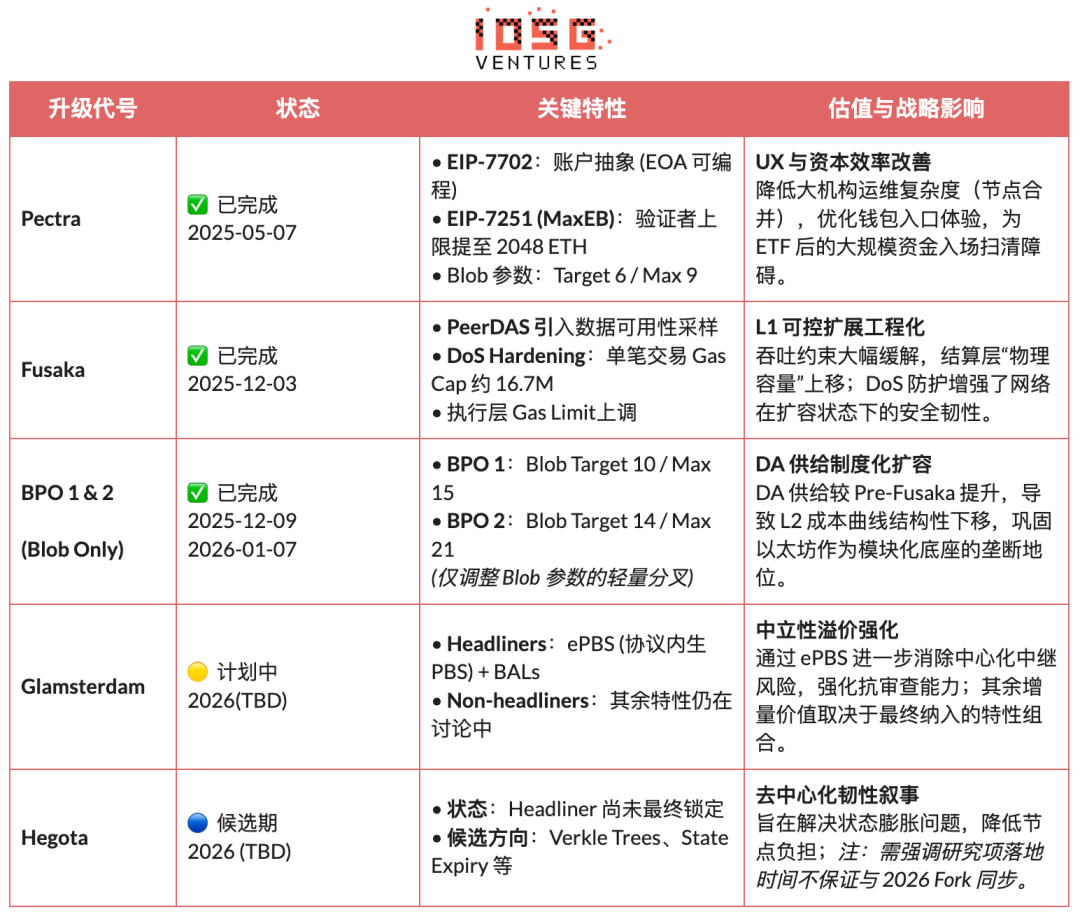

Plan modernizacji Ethereum Core i wpływ na wycenę (2025-2026)

II. Błędne przekonania dotyczące wyceny: Dlaczego Ethereum nie powinno być postrzegane jako „firma technologiczna”

Zastosowanie tradycyjnych modeli wyceny przedsiębiorstw (P/E, DCF, EV/EBITDA) do Ethereum jest w zasadzie błędem klasyfikacyjnym. Ethereum nie jest firmą dążącą do maksymalizacji zysku, lecz otwartą cyfrową infrastrukturą ekonomiczną. Podczas gdy korporacje dążą do maksymalizacji wartości dla akcjonariuszy, Ethereum priorytetowo traktuje maksymalizację skali ekosystemu, bezpieczeństwa i odporności na cenzurę. Aby to osiągnąć, Ethereum wielokrotnie i proaktywnie zmniejszało przychody z protokołu (np. poprzez EIP-4844, wprowadzając Blob DA, strukturalnie obniżając koszty publikacji danych L2 i zmniejszając opłaty L1 za dane zbiorcze) – co z perspektywy korporacji wygląda na „samozniszczenie przychodów”, ale z perspektywy infrastruktury poświęca krótkoterminowe opłaty na rzecz długoterminowych premii za neutralność i efektów sieciowych.

Bardziej rozsądnym sposobem zrozumienia Ethereum jest postrzeganie go jako globalnie neutralnej warstwy rozliczeniowej i konsensusu: zapewniającej bezpieczeństwo, ostateczność i zaufaną koordynację dla gospodarki cyfrowej. Wartość ETH tkwi w wielu strukturalnych potrzebach – sztywnym zapotrzebowaniu na ostateczne rozliczenia, skali finansowania on-chain i stablecoinów, wpływie mechanizmów stakingu i spalania na podaż oraz długoterminowym, stabilnym finansowaniu wynikającym z adopcji instytucjonalnej, takiej jak ETF-y, obligacje skarbowe przedsiębiorstw i aktywa ważone ryzykiem (RWA).

III. Restrukturyzacja paradygmatu: Znajdowanie punktów zaczepienia cen poza przepływami pieniężnymi

Pod koniec 2025 roku zespół Hashed uruchomił platformę ethval.com, oferującą kompleksowy zestaw powtarzalnych modeli ilościowych dla Ethereum. Jednak tradycyjne modele statyczne miały trudności z uchwyceniem dramatycznych zmian w narracji Ethereum w 2026 roku. Dlatego ponownie wykorzystaliśmy jej systematyczny, przejrzysty i powtarzalny model bazowy (obejmujący zwroty, walutę, efekty sieciowe i strukturę podaży) oraz przekształciliśmy jej ramy wyceny i logikę ważenia:

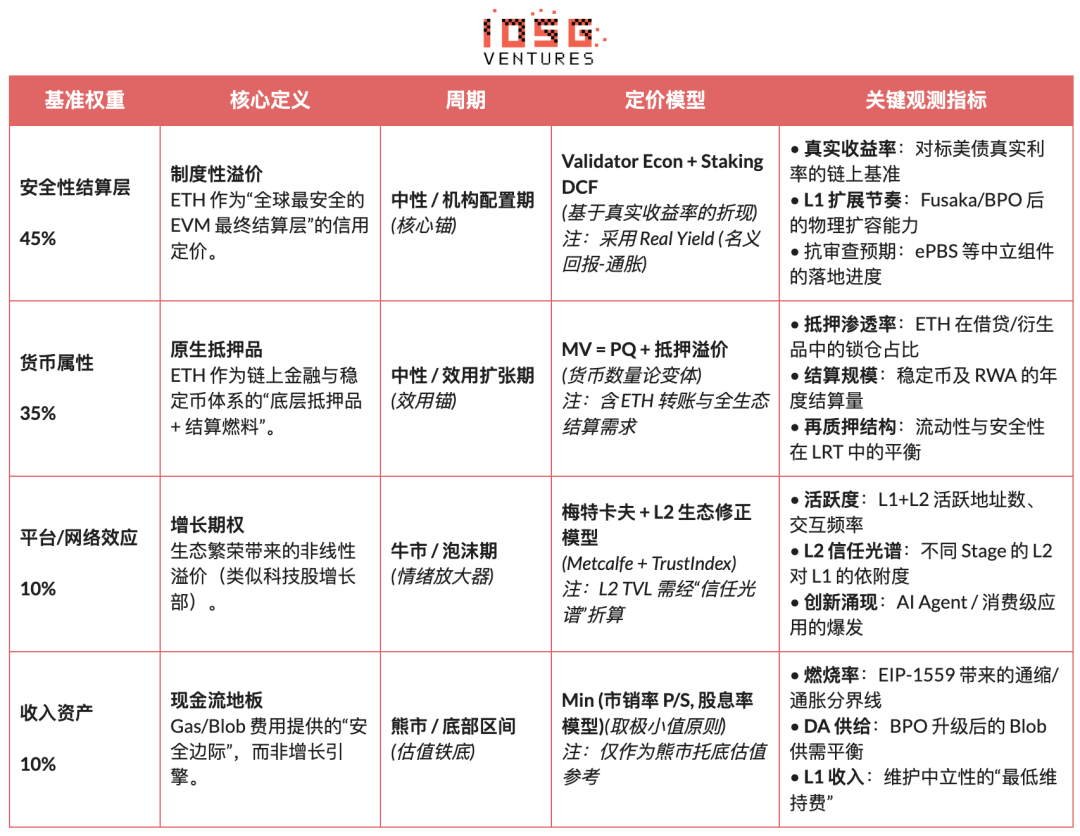

Restrukturyzacja strukturalna: Przyporządkuj model do czterech kwadrantów wartości: „bezpieczeństwo, waluta, platforma i przychody” i wyceń je według kategorii i sumy.

Rebalansowanie wag: wagi zabezpieczeń i premii rozliczeniowej ulegają znacznemu zwiększeniu, podczas gdy marginalny wkład przychodów z protokołu i rozszerzenia L2 ulega osłabieniu.

Nakładka kontroli ryzyka: Wprowadzenie mechanizmu wyłącznika, który łączy w sobie makroekonomiczną i łańcuchową percepcję ryzyka, aby umożliwić adaptację ram wyceny w różnych cyklach.

Wyeliminuj „błędne koło”: Modele z bieżącymi danymi wejściowymi dotyczącymi cen (takie jak Staking Scarcity i Liquidity Premium) nie będą już wykorzystywane jako punkty odniesienia dla uczciwej wartości, ale zostaną zachowane wyłącznie jako wskaźniki służące do dostosowania pozycji i preferencji ryzyka.

Uwaga: Poniższy model nie ma na celu dokładnego przewidywania lokalizacji, lecz raczej scharakteryzowania względnego kierunku cen różnych źródeł wartości w różnych cyklach.

1. Warstwa rozliczeń papierów wartościowych: kotwica wartości podstawowej (45%, skorygowana w górę w okresie zabezpieczenia)

Uważamy, że warstwa rozliczeniowa zabezpieczeń stanowi główne źródło wartości Ethereum i przypisujemy jej wagę bazową równą 45%, która jest dodatkowo zwiększana w okresach rosnącej niepewności makroekonomicznej lub spadku apetytu na ryzyko. Ta ocena wynika z najnowszej definicji „prawdziwego skalowania Ethereum” autorstwa Vitalika: istotą skalowania nie jest zwiększanie TPS (transakcji na sekundę), ale tworzenie przestrzeni bloków w pełni wspieranej przez samą Ethereum. Żadne środowisko wykonawcze o wysokiej wydajności, które opiera się na zewnętrznych założeniach dotyczących zaufania, nie stanowi rozszerzenia samej Ethereum.

W tym kontekście wartość ETH wynika przede wszystkim z premii kredytowej za globalną, wolną od suwerenności warstwę rozliczeniową, a nie z przychodów z protokołu. Premia ta jest wspierana przez czynniki strukturalne, takie jak skala i decentralizacja walidatorów, długoletnie doświadczenie w zakresie bezpieczeństwa, adaptacja instytucjonalna, przejrzystość ścieżek zgodności oraz wbudowany w protokół mechanizm walidacji Rollup.

Jeśli chodzi o konkretne ceny, stosujemy głównie dwie uzupełniające się metody: Validator Economics (mapowanie równowagi plonów) i Staking DCF (perpetual staking discounting), aby wspólnie scharakteryzować premię instytucjonalną ETH jako „globalną, bezpieczną warstwę rozliczeniową”.

Ekonomia walidatora (cena równowagi): wylicza teoretyczną uczciwą cenę na podstawie stosunku rocznego przepływu środków pieniężnych ze stakingu na ETH do docelowej rzeczywistej wydajności.

Uczciwa cena = (Roczny przepływ środków pieniężnych ze stakingu na ETH) / Docelowa rzeczywista stopa zwrotu

Wyrażenie to służy do scharakteryzowania relacji równowagi między stopami zwrotu a cenami i służy jako narzędzie kierunkowej wyceny względnej, a nie niezależny model cenowy.

Staking DCF (Perpetual Staking Discount): Traktuje ETH jako długoterminowe aktywa, które w sposób zrównoważony generują rzeczywiste nagrody za staking i nieustannie dyskontują swoje przepływy pieniężne.

M_staking = Całkowity rzeczywisty przepływ gotówki ze stakingu / (Stopa dyskontowa − długoterminowa stopa wzrostu)

Cena ETH (staking) = M_staking / Podaż w obiegu

W istocie, ta warstwa wartości nie jest porównywana ze zdolnością spółek platformowych do generowania przychodów, lecz raczej z kredytem rozliczeniowym podobnym do tego, jaki ma globalna sieć rozliczeniowa.

2. Atrybuty pieniężne: rozliczenie i zabezpieczenie (35%, dominacja okresu ekspansji użyteczności)

Uważamy, że jego walory monetarne stanowią drugie główne źródło wartości Ethereum, przypisując mu wagę bazową na poziomie 35%, co czyni go głównym punktem odniesienia w fazie neutralnych rynków lub ekspansji gospodarczej on-chain. Ocena ta nie opiera się na narracji, że „ETH jest odpowiednikiem dolara amerykańskiego”, ale raczej na jego strukturalnej roli jako natywnego paliwa rozliczeniowego i ostatecznego zabezpieczenia systemu finansowego on-chain. Bezpieczeństwo obiegu stablecoinów, likwidacji DeFi i rozliczeń RWA opiera się na warstwie rozliczeniowej obsługiwanej przez ETH.

Jeśli chodzi o ustalanie cen, przyjęliśmy rozszerzoną formę ilościowej teorii pieniądza (MV = PQ), ale przypadki użycia ETH modelujemy warstwowo, aby uwzględnić różnice rzędu wielkości w prędkości obiegu w różnych scenariuszach, tworząc warstwowy model popytu na pieniądz:

Warstwa rozliczeniowa o wysokiej częstotliwości (płatności gazowe, przelewy stablecoinów)

M_transaction = Roczny wolumen rozliczeń transakcji / V_high

V_high ≈ 15-25 (odnosi się do historycznych danych w łańcuchu)

Warstwa finansowa średniej częstotliwości (interakcja DeFi, udzielanie pożyczek i rozliczeń)

M_defi = Roczny wolumen rozliczeń DeFi / V_medium

V_medium ≈ 3-8 (na podstawie wskaźnika obrotu kapitału głównych protokołów DeFi)

Warstwa zabezpieczająca o niskiej częstotliwości (zastawianie, ponowne zastawianie, długoterminowe blokowanie)

M_collateral = Całkowita wartość zabezpieczenia ETH × (1 + premia za płynność)

Premia za płynność = 10-30% (odzwierciedla rekompensatę za utratę płynności)

3. Efekt platformy/sieci: opcja wzrostu (10%, wzmacniacz rynku byka)

Efekty platformy i sieci są traktowane jako opcje wzrostu w wycenie Ethereum, z wagą wynoszącą jedynie 10%, aby wyjaśnić nieliniową premię wynikającą z ekspansji ekosystemu podczas hossy. Stosujemy skorygowany o zaufanie model Metcalfe'a, aby uniknąć równego ważenia aktywów L2 o różnych poziomach bezpieczeństwa w wycenie:

Model Metcalfe’a: M_network = a × (Aktywni użytkownicy)^b + m × Σ (L2 TVL_i × TrustScore_i)

Wycena efektu platformy/sieci: Cena ETH (sieć) = M_sieć / Podaż w obiegu

4. Aktywa dochodowe: minimalny poziom przepływów pieniężnych (10%, zabezpieczenie na rynku niedźwiedzia)

Przychody z protokołu traktujemy jako dolną granicę przepływów pieniężnych w systemie wyceny Ethereum, a nie jako silnik wzrostu, i przypisujemy im wagę 10%. Ta warstwa funkcjonuje głównie w okresach bessy lub skrajnego ryzyka, określając dolną granicę wyceny.

Opłaty za gaz i Blob zapewniają sieci najniższe koszty operacyjne i wpływają na strukturę dostaw poprzez EIP-1559. Do wyceny stosujemy model wskaźnika ceny do sprzedaży oraz modelu opłat do przychodów, przyjmując jedynie konserwatywną wartość jako dolną granicę odniesienia. Wraz z rozwojem sieci głównej, znaczenie przychodów z protokołu relatywnie maleje; jego kluczowa rola przejawia się w zapewnianiu marginesu bezpieczeństwa w okresach spowolnienia gospodarczego.

Model wskaźnika ceny do sprzedaży (P/S Floor): M_PS = Roczny przychód z protokołu × P/S_multiple

Wycena wskaźnika ceny do sprzedaży (PS): Cena ETH (PS) = M_PS / Podaż w obiegu

Model kosztów i korzyści: M_Yield = Roczny przychód z protokołu / Docelowa stopa zwrotu z opłat

Cena wyceny oparta na opłatach: Cena ETH (wydajność) = M_Yield / Podaż w obiegu

Minimalna cena przepływu środków pieniężnych (biorąc pod uwagę minimalną z dwóch): P_Revenue_Floor = min(P_PS , P_Yield )

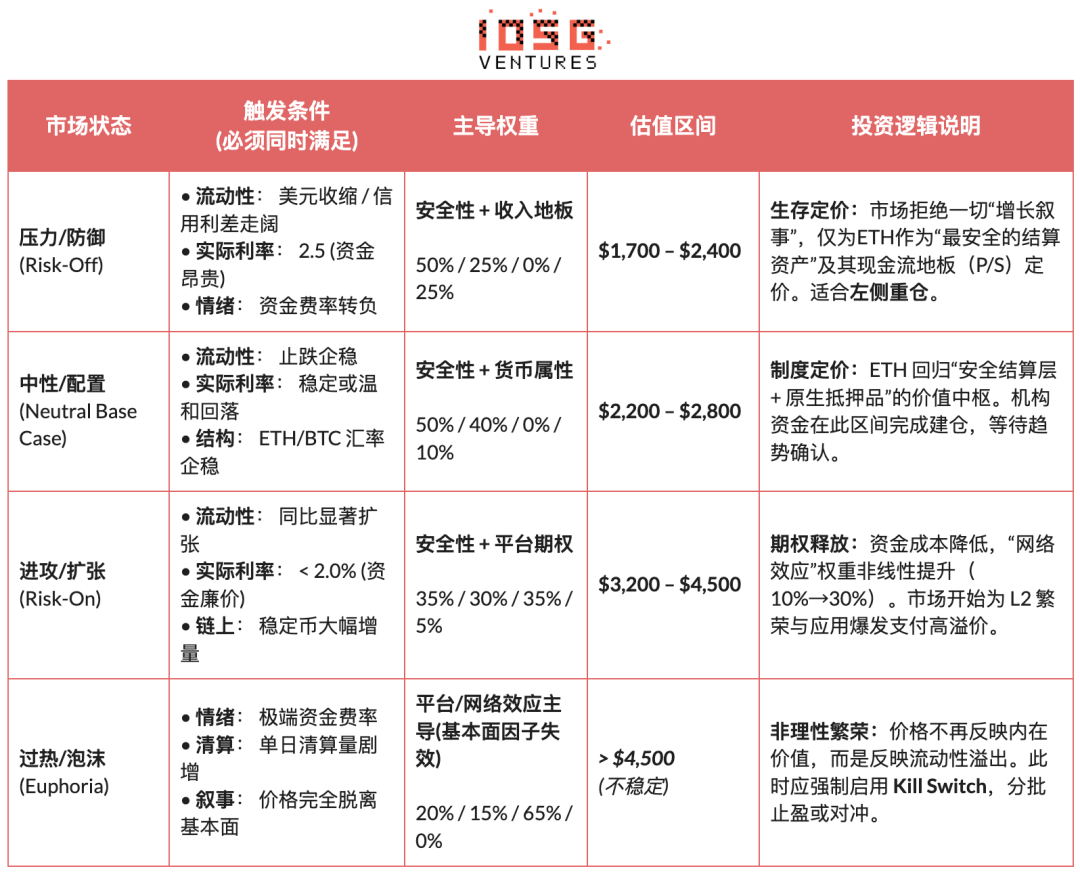

IV. Kalibracja dynamiczna: ograniczenia makroskopowe i adaptacja okresowa

O ile poprzedni tekst ustanowił „wewnętrzne centrum wartości” Ethereum, o tyle ten rozdział wprowadza „system adaptacji otoczenia zewnętrznego” niezależny od czynników fundamentalnych. Wycena nie może funkcjonować w próżni; musi podlegać trzem ograniczeniom zewnętrznym: otoczeniu makroekonomicznemu (koszt kapitału), strukturze rynku (siła względna) oraz nastrojom w łańcuchu (tło). Na tej podstawie skonstruowaliśmy mechanizm adaptacji systemu, który dynamicznie dostosowuje wagi wyceny w różnych cyklach – uwalniając premie opcyjne w okresach luzu i obniżając je do poziomu dochodów w okresach awersji do ryzyka, osiągając w ten sposób przejście od modelu statycznego do strategii dynamicznej. (Uwaga: ze względu na ograniczenia objętościowe niniejszy artykuł przedstawia jedynie podstawowe ramy logiczne tego mechanizmu).

V. Ścieżka warunkowa drugiej krzywej strukturalnej

Poprzednie analizy opierały się na logice technicznej, wyceny i cykliczności systemu kryptowalut. Niniejszy rozdział omawia jednak inny poziom problemu: jak zmieni się siła cenowa ETH, atrybuty aktywów i struktura ryzyka, gdy przestanie być on wyceniany wyłącznie przez fundusze kryptowalutowe, ale zostanie stopniowo zintegrowany z tradycyjnym systemem finansowym? Druga krzywa instytucjonalna nie jest rozszerzeniem istniejącej logiki, lecz raczej zewnętrzną redefinicją Ethereum:

Zmiana atrybutów aktywów (Beta → Carry): ETF-y spot ETH rozwiązują problemy związane ze zgodnością i przechowywaniem, ale ich istotą pozostaje ekspozycja na cenę; podczas gdy przyszły rozwój ETF-ów stakingowych po raz pierwszy wprowadzi do systemu instytucjonalnego dochody on-chain za pośrednictwem zgodnego z przepisami podmiotu. ETH przekształci się zatem z „aktywa nieoprocentowanego o wysokiej zmienności” w „aktywo alokacyjne o przewidywalnych stopach zwrotu”, zwiększając liczbę potencjalnych nabywców z funduszy handlowych, funduszy emerytalnych, firm ubezpieczeniowych i długoterminowych rachunków wrażliwych na stopy zwrotu i durację.

Zmiana w użyciu (Posiadanie → Używanie): Instytucje nie postrzegają już ETH wyłącznie jako aktywa zbywalnego, ale zaczynają wykorzystywać je jako infrastrukturę rozliczeniową i zabezpieczającą. Niezależnie od tego, czy chodzi o tokenizowany fundusz JPMorgan, czy o wdrożenie zgodnych z przepisami stablecoinów i aktywów ważonych ryzykiem (RWA) na Ethereum, wskazuje to na zmianę popytu na ETH z „popytu na posiadanie” na „popyt operacyjny” – instytucje nie tylko przechowują ETH, ale także wykorzystują je do rozliczeń, likwidacji i zarządzania ryzykiem.

Zmiany w ryzyku ogonowym (niepewność → wycena): Wraz ze stopniowym ustanawianiem ram regulacyjnych dla stablecoinów (takich jak ustawa GENIUS) w przyszłości oraz ze wzrostem przejrzystości planu działania Ethereum i zarządzania, niepewność regulacyjna i technologiczna, na którą instytucje są najbardziej wrażliwe, jest systematycznie kompresowana. Oznacza to, że niepewność zaczyna być uwzględniana w cenach, a nie unikana.

Tak zwana „zinstytucjonalizowana druga krzywa” odnosi się do zmiany charakteru popytu, która stanowi rzeczywiste źródło popytu na logikę wyceny „warstwa rozliczeniowa papierów wartościowych + atrybuty pieniężne” i powoduje, że ETH przechodzi transformację ze spekulacyjnego aktywa napędzanego emocjami w podstawowe aktywo, które jednocześnie spełnia potrzeby zarówno alokacyjne, jak i funkcjonalne.

VI. Wnioski: Zakotwiczenie wartości w najciemniejszej godzinie

W ciągu ostatniego tygodnia branża przeszła proces drastycznej redukcji zadłużenia, a nastroje rynkowe gwałtownie się pogorszyły. To niewątpliwie „najczarniejsza godzina” dla świata kryptowalut. Wśród profesjonalistów z branży szerzy się pesymizm, a Ethereum, jako aktywo najlepiej odzwierciedlające ducha kryptowalut, jest również w centrum burzy kontrowersji.

Jednak jako racjonalni obserwatorzy musimy dostrzec mgłę paniki: to, czego obecnie doświadcza Ethereum, to nie „załamanie wartości”, ale głęboka „zmiana w punktach odniesienia cen”. Wraz z bezpośrednim postępem w skalowaniu L1, redefinicją L2, obejmującą różne poziomy zaufania w całym spektrum sieci, oraz proaktywnym priorytetyzacją przychodów z protokołu nad bezpieczeństwem i neutralnością systemu, logika cenowa ETH strukturalnie przesunęła się w kierunku „warstwy rozliczeniowej bezpieczeństwa + atrybutów waluty natywnej”.

Biorąc pod uwagę wysokie realne stopy procentowe w ujęciu makroekonomicznym, brak wystarczającej płynności oraz fakt, że opcje wzrostu on-chain nie są jeszcze wyceniane przez rynek, cena ETH naturalnie zbliżyła się do strukturalnego przedziału wartości wspieranego przez pewność rozliczeń, weryfikowalne zwroty i konsensus instytucjonalny. Ten przedział nie jest dołkiem sentymentalnym, lecz raczej centrum wartości po usunięciu premii wzrostowej typu platformowego.

Jako długoterminowi twórcy ekosystemu Ethereum, nie zamierzamy bezmyślnie spekulować na temat ETH. Mamy nadzieję, że uda nam się wykorzystać rygorystyczne ramy logiczne, aby dokładnie udowodnić nasze przewidywania: tylko wtedy, gdy płynność makroekonomiczna, apetyt na ryzyko i efekty sieciowe jednocześnie spełnią warunki rynkowe, wyższe wyceny zostaną ponownie uwzględnione przez rynek.

Dlatego dla długoterminowych inwestorów kluczowym pytaniem nie jest już nerwowe pytanie „Czy Ethereum nadal będzie rosło?”, ale raczej jasne określenie, którą warstwę podstawowej wartości kupujemy po „cenie minimalnej” w obecnych warunkach.

Zastrzeżenie: Niniejszy artykuł został napisany przy użyciu narzędzi sztucznej inteligencji, takich jak ChatGPT-5.2, Gemini 3 i Claude Opus 4.5. Autor dołożył wszelkich starań, aby zweryfikować i zapewnić prawdziwość i dokładność informacji, jednak pominięcia są nieuniknione. Przepraszamy za wszelkie niedogodności. Szczególnie ważne jest, aby pamiętać, że na rynku kryptowalut często występuje rozbieżność między fundamentami projektu a wynikami cen na rynku wtórnym. Treść niniejszego artykułu ma charakter wyłącznie informacyjny i naukowo-badawczy i nie stanowi porady inwestycyjnej ani nie powinna być traktowana jako rekomendacja kupna lub sprzedaży tokenów.