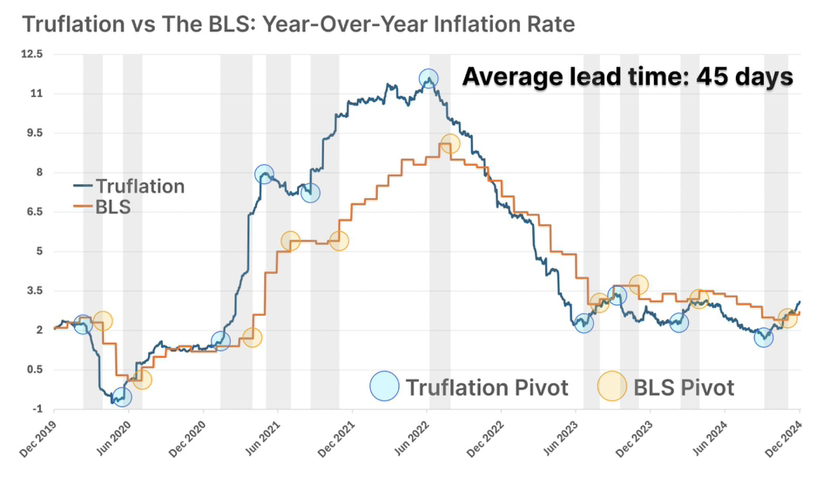

Alternatywne dane, takie jak te z Truflation, pokazują, że CPI jest znacznie poniżej oficjalnych liczb, z historią wyprzedzania ruchów BLS o 45 do 70 dni.

To tworzy wyraźny dyskonsensus.

Inflacja zwalnia w rzeczywistości, podczas gdy polityka monetarna pozostaje restrykcyjna.

To w tego rodzaju opóźnieniach Fed zazwyczaj popełnia błędy.

Rynek już zaczyna wyceniać, że po zmianie kierownictwa w Federal Reserve i możliwym wejściu przewodniczącego bardziej nastawionego na wzrost i stabilność finansową, następny reżim będzie spadkiem stóp procentowych, a nie zacieśnieniem.

A to zmienia wszystko dla rynków.

Wysokie stopy procentowe trzymają aktywa ryzykowne w krótkim okresie.

Ale gdy cykl się zmienia, repricing jest szybki.

W tej chwili truflation już sygnalizuje inflację cen na poziomie 0,8%, znacznie poniżej celu Fed.

To oznacza, że kiedy Warsh wejdzie, będzie miał już dużą przestrzeń do cięcia stóp procentowych i rozszerzania bilansu aktywów (RPM?).

Chociaż ma jastrzębią retorykę i prawdopodobnie będzie walczył o zmniejszenie bilansu w przyszłym roku, w 2026 roku, jest bardziej prawdopodobne, że będzie kontynuował rozszerzanie płynności.

A to nie jest presja monetarna. To presja fiskalna.

Rząd musi wyemitować więcej długu.

Aby przeprowadzić nową rolowanie długu, potrzebne są niższe stopy procentowe i obfita płynność.

To jest po prostu nieuniknione.

Uwzględnij tę prawdopodobieństwo w swoich badaniach i przygotuj się odpowiednio.