Sober Options Studio × Derive.XYZ wspólna produkcja

Napisała analityk studia opcji Sober Jenna @Jenna_w5

Jedno, absurdalne zdarzenie, jak mogło wywołać paniczny dołek na poziomie 60 tysięcy dolarów?

1.1 Od 'losowej skrzynki' do 'duchowych Bitcoinów': podręcznikowy przypadek ryzyka operacyjnego.

Wieczorem 6 lutego, w wiodącej koreańskiej giełdzie kryptowalut Bithumb miało miejsce 'niedopuszczalne błędy', które mogłyby znaleźć się w podręczniku ryzyka w branży.

Tego wieczoru o 19:00, Bithumb zgodnie z planem uruchomił kampanię marketingową o nazwie 'Losowa Skrzynka'. Sam projekt wydarzenia nie był skomplikowany: użytkownicy używają punktów do udziału w losowaniu, a każda osoba teoretycznie mogła wygrać od 2000 do 50000 wonów (co odpowiada około 9,5-237 juanów), co należy uznać za typową niską zachętę dla użytkowników.

Prawdziwa katastrofa miała miejsce na etapie ustawiania parametrów w tle — jednostka nagrody została błędnie wprowadzona jako 'Bitcoin' zamiast 'won'.

Ostatecznie 695 osób wzięło udział w wydarzeniu, z czego 249 osób skutecznie otworzyło skrzynkę; użytkownicy, którzy powinni otrzymać nagrodę w wysokości 620 tysięcy wonów, w rzeczywistości otrzymali 620 tysięcy Bitcoinów, co daje średnio 2490 BTC na osobę.

Obliczając na podstawie ceny BTC około 98 milionów wonów / 67 tysięcy dolarów przed zdarzeniem, wartość nominalna tego błędnego airdropu wyniosła 41,5 miliarda dolarów, co odpowiada około 28,79 miliarda juanów; średnio na użytkownika przypada około 160 milionów dolarów / 1,156 miliarda juanów.

Absurd nie kończy się na tym.

Zgodnie z najnowszym raportem kwartalnym Bithumb, na koniec III kwartału ubiegłego roku, całkowita ilość Bitcoinów przechowywanych przez giełdę wynosiła tylko 42,6 tysiąca. Oznacza to, że liczba BTC 'rozdanych' w tym 'airdropie' była ponad 14 razy większa niż ich rzeczywista ilość.

Bezpośrednio wywołało to w rynku wątpliwości dotyczące 'duchowych Bitcoinów': jak te BTC, które nie istnieją w bilansie, mogły zostać 'wydane'?

1.2 20-minutowy okres próżni: jak ryzyko zostało szybko wzmocnione?

Bithumb ujawnił kluczowy harmonogram czasowy w ogłoszeniu po incydencie: 19:00 rozpoczęcie wydarzenia; około 20 minut później, z tylnego końca odkryto nieprawidłowość — 'wydano Bitcoiny'; piętnaście minut później, wprowadzono ograniczenia dotyczące transakcji / wypłat odpowiednich kont; 19:40 zakończono pilne działania. Ten 35-40 minutowy okres to kluczowy zakres ryzyka całego zdarzenia.

Na szczęście większość anomalii aktywów została przechwycona przed wpłynięciem na rynek. Do najnowszego ujawnienia: z 620 tysięcy błędnie wysłanych BTC, odzyskano 618,212 sztuk. Rzeczywiście na rynek wpłynęło i zostało sprzedane aktywów o równowartości 1788 BTC, z czego 93% zostało odzyskane. Nadal jest równowartość 125 BTC, która nie została odzyskana, przy najnowszej cenie 69 tysięcy dolarów, to około 8,625 miliona dolarów.

Z perspektywy absolutnej, ta 'skala odpływu' nie jest wystarczająca, aby zachwiać długoterminową logiką wyceny BTC.

Jednak rynek nie znosił uderzenia związanego z tymi 1788 BTC.

1.3 Dlaczego incydent z 'błędną jednostką' mógł wywołać chwilowy paniczny dołek?

Niestety, zdarzenie to miało miejsce w oknie czasowym, które i tak było słabe pod względem płynności.

W tygodniu zdarzenia, Bitcoin był w trakcie ciągłej korekty, a ten spadek nie był działaniem w izolacji: indeks Nasdaq spadł o 1,59% w ciągu jednego dnia, złoto spadło o 6,15% w ciągu jednego dnia. Srebro spadło o 25,06% w ciągu jednego dnia.

Goldman Sachs w późniejszym raporcie wyraźnie wskazał:

Ten spadek był głównie napędzany przez likwidację długich pozycji na rynku pochodnym (Long Liquidation), a nie pogorszeniem podstaw.

Innymi słowy, rynek przed spadkiem znajdował się w stanie wysokiej dźwigni + wysokiej pozycji + niskiego zapasu.

W takim kontekście, zdarzenie Bithumb pełniło rolę trzech wzmacniaczy:

Uderzenia niepewności, a nie uderzenia podaży: Rynek na pierwszym etapie nie wie, 'ile BTC sprzedano', tylko wie, że 'giełda airdropowała znacznie więcej niż posiadane Bitcoiny'. W ekstremalnie nieprzejrzystej sytuacji, traderzy będą wybierać najgorsze założenie do wyceny.

Wywołanie pasywnej sprzedaży, a nie aktywnej oceny: wysoka dźwignia w kontraktach futures i perpetualnych zmusza długie pozycje do pasywnego zamykania w obliczu szybkiego spadku cen. Tego rodzaju sprzedaż nie opiera się na ocenie informacji, lecz jest mechanicznie wykonywana w ramach kontroli ryzyka.

Niska płynność, niewystarczająca głębokość rynku: w środowisku globalnego spadku aktywów, marginalny popyt na BTC jest wyraźnie niewystarczający. Niewielka liczba zleceń sprzedaży po cenie rynkowej wystarcza, aby przebić kluczowe poziomy wsparcia, potęgując wahania.

Ostatecznie, BTC został wyprzedany w piątek wieczorem w pobliżu panicznego dołka na poziomie 60 tysięcy dolarów. A wielu traderów, dopiero po analizie po wydarzeniu, zdało sobie sprawę, że źródłem tej paniki była 'błędna jednostka nagrody skrzyni'.

1.4 Dwa kluczowe pytania: to nie jest 'czarny łabędź', lecz ujawnienie strukturalnej kruchości.

Pytanie pierwsze: dlaczego można 'airdropować' znacznie więcej BTC niż rzeczywiście się posiada?

Odpowiedź nie jest tajemnicza ani nowa — to typowe ryzyko wewnętrznego systemu księgowego zcentralizowanej giełdy. BTC, które użytkownicy widzą na swoim koncie na giełdzie, zasadniczo jest cyfrowym zapisem, a nie rzeczywistym odwzorowaniem aktywów na łańcuchu. Przed interakcją systemu wewnętrznego z rzeczywistym transferem na łańcuchu, błędne 'kredyty' mogą być chwilowo tworzone. To właśnie dlatego koreańskie organy regulacyjne zakwalifikowały ten incydent jako 'poważny przypadek kruchości i narażenia na ryzyko aktywów wirtualnych' i szybko rozpoczęły inspekcje na miejscu.

Pytanie drugie: dlaczego BTC już spadał przed tym zdarzeniem?

Bardziej istotna odpowiedź znajduje się na poziomie makro. W ostatnim czasie globalne aktywa nie rosły 'jednocześnie', lecz przeszły w fazę braku płynności po wcześniejszym rozdzieleniu.

Akcje technologiczne, metale szlachetne i aktywa kryptograficzne w wcześniejszym wzroście już pochłonęły dużą ilość budżetu ryzyka. Gdy pojawiła się nowa niepewność, rynek nie miał wystarczającej marginalnej płynności, aby przejąć wahania aktywów ryzykownych. Tak więc, pozornie przypadkowe 'zdarzenie' ostatecznie przekształciło się w systematyczne odlewarowanie.

1.5 Od 'obrony rynku niedźwiedzia' do 'wysokiej obrony': strategie muszą ewoluować.

W ostatnich fazach rynku niedźwiedzia, redukcja pozycji, zmniejszenie dźwigni, proste krótkie pozycje lub obserwacja rynku z gotówką, były skutecznymi strategiami przetrwania.

Jednak w roku 2026, w takim środowisku 'wysokiej wahań + słabej płynności', ryzyko związane z jednostronnymi zakładami szybko rośnie.

Jeśli inwestorzy chcą utrzymać zdolność obrony w podobnych zdarzeniach w przyszłości, potrzebują strukturalnego zabezpieczenia, a nie emocjonalnych działań.

To również wyjaśnia, dlaczego w obecnej fazie struktura opcyjna reprezentowana przez Bear Put Spread, która ma górny limit i dolny limit, zyskuje na znaczeniu jako defensywna opcja dla instytucjonalnych funduszy. To zostanie rozwinięte w późniejszej części dotyczącej danych i strategii opcyjnych.

Dwa, głęboka analiza danych rynkowych opcji BTC i ETH

Na podstawie danych wykresów dostarczonych przez Amberdata i Derive.XYZ, struktura zmienności w tym tygodniu wykazuje wyraźną cechę: to typowa sytuacja 'krótkoterminowej paniki szybko wycenianej, ale długoterminowe oczekiwania nie wymykające się spod kontroli'. Od Skew, przez strukturę terminową, po VRP, rynek opcji nie postrzegał zdarzenia Bithumb jako ryzyka systemowego, lecz klasyfikuje je jako zdarzenie ogonowe w odpowiedzi na uderzenia płynności.

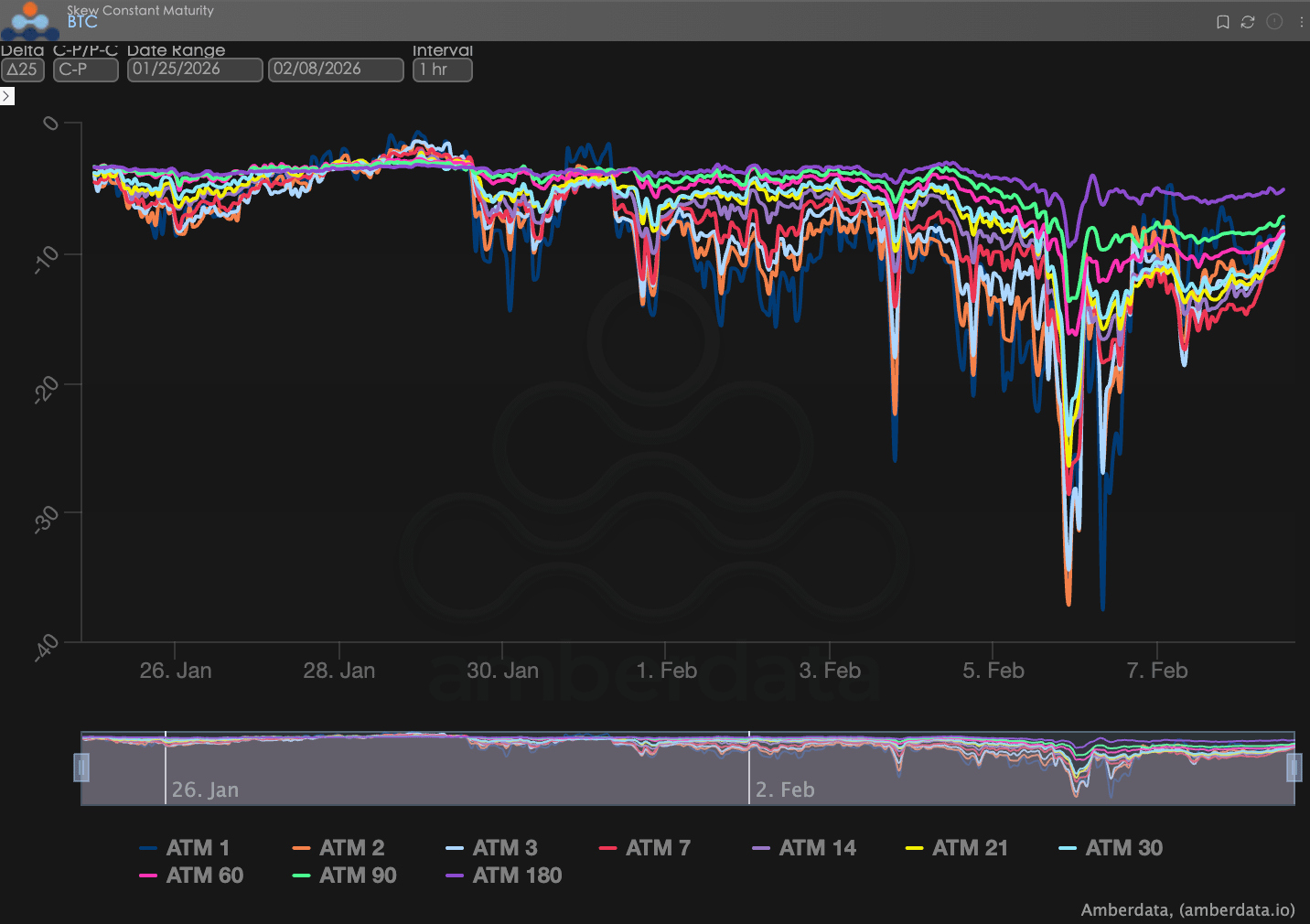

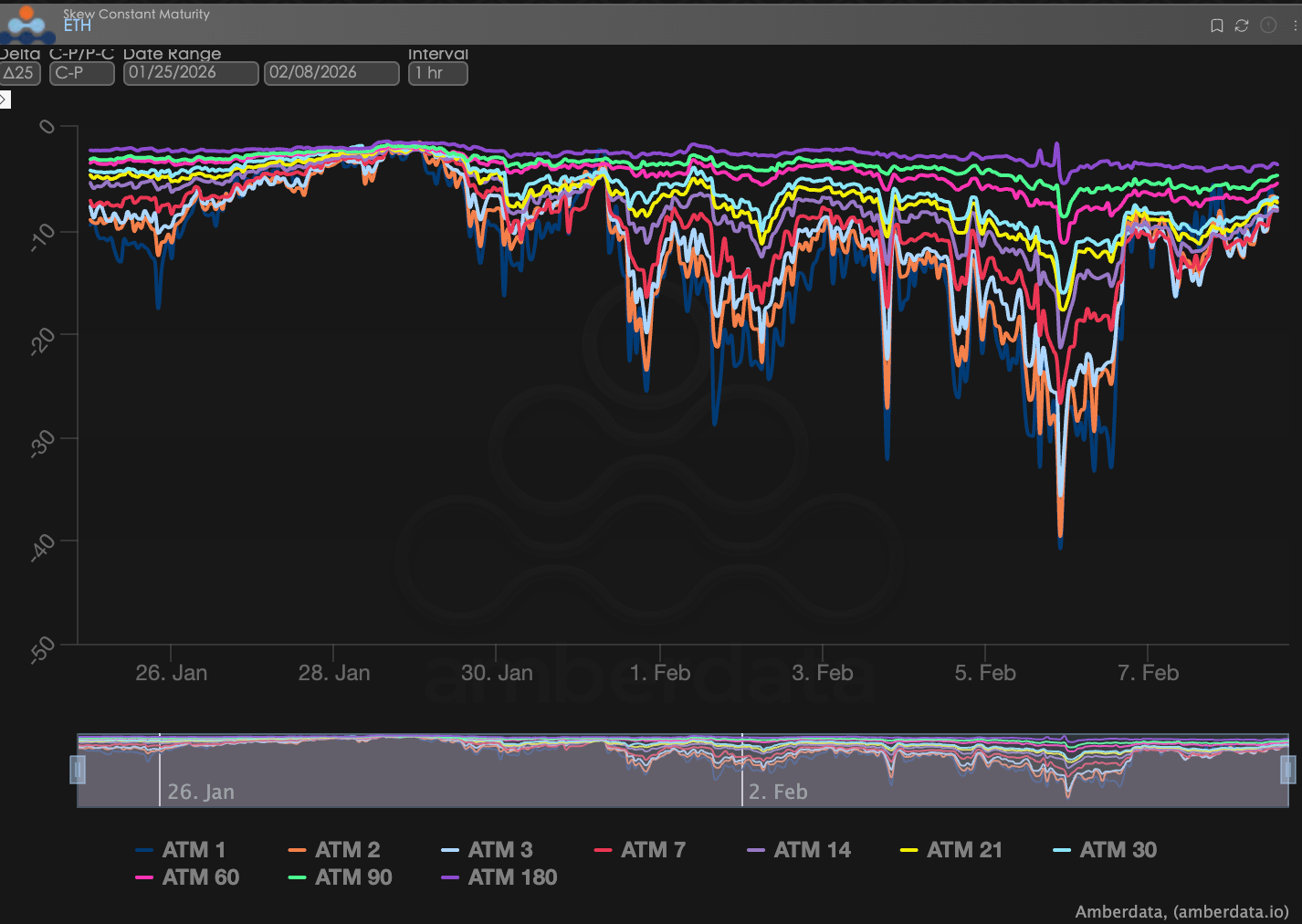

Skew: reakcja emocji paniki jest intensywna, ale ograniczona do krótkiego okresu.

Obserwując Delta 25 Skew (implikowana zmienność IV opcji call - IV opcji put), wartość ujemna tego wskaźnika odzwierciedla popyt rynku na zabezpieczenie przed ryzykiem spadku.

Obserwacja Skew: W fazie szybkiego spadku ceny, bliska Skew wykazała wyraźne pogorszenie. W trakcie gwałtownego spadku, Skew dla ostatnich kontraktów BTC spadł do około -20. Reakcja Skew ETH była stosunkowo bardziej intensywna, a jego Skew spadł do około -30; ten poziom jest znacznie wyższy niż wcześniejsze przedziały wahań, co odzwierciedla, że rynek w krótkim czasie skupił się na kupnie opcji Put w celu zabezpieczenia przed ryzykiem spadku.

Głęboka analiza: Warto zauważyć, że zmiany w Skew koncentrują się głównie na krótkoterminowych terminach: Skew dla kontraktów ATM 1D-7D zmienia się najbardziej dramatycznie; natomiast w okresach powyżej 30 dni, skala dostosowań Skew jest znacznie ograniczona; 180D ATM Skew wciąż oscyluje wokół osi 0, nie wykazując jednoczesnego osłabienia. Ta struktura wskazuje, że rynek opcji nie postrzega tego spadku jako długoterminowego ryzyka systemowego, lecz klasyfikuje go jako wzrost popytu na panikę w odpowiedzi na krótkoterminowe uderzenia.

BTC i ETH

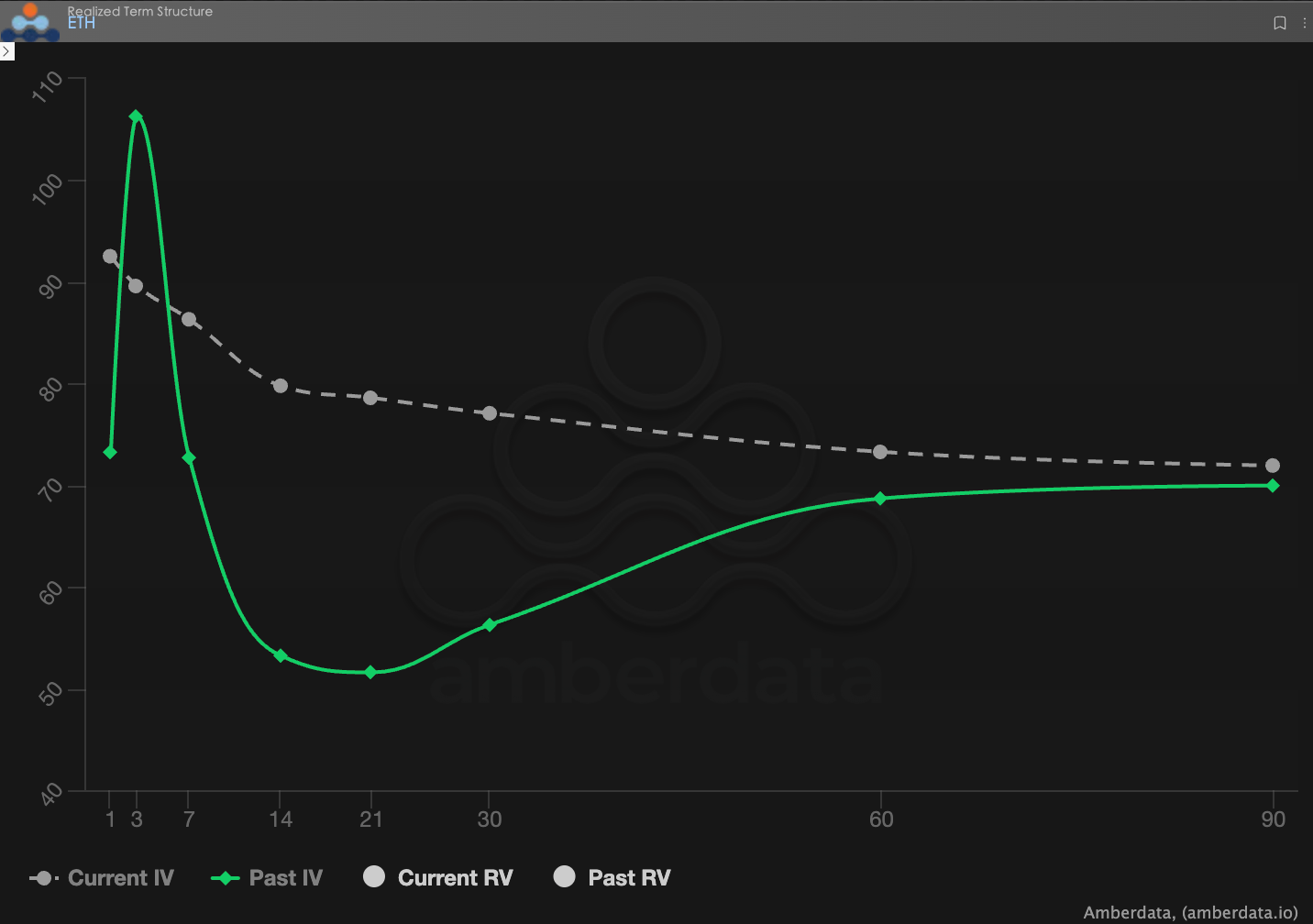

Struktura terminowa (Term Structure): utrzymująca się odwrócona forma.

Struktura terminowa (Term Structure) pokazuje rozkład Implied Volatility (IV) dla różnych terminów wygaśnięcia.

Zmiana struktury: Obecnie krzywa Current IV BTC i ETH wykazuje wyraźną odwróconą formę, to znaczy bliska implikowana zmienność jest znacznie wyższa niż w średnim i długim okresie, nie udało się wrócić do typowej struktury Contango (niskie bliskie, wysokie dalekie). W porównaniu do zeszłego tygodnia, w tym tygodniu bliska IV ponownie wzrosła. Po szybkim spadku ceny, bliska IV BTC i ETH generalnie wzrosła o ponad 10 vol w porównaniu do przed zdarzeniem, a bliska IV ETH osiągnęła nawet wysoką wartość 110, obecna krzywa IV ogólnie wykazuje odwróconą formę 'wysoka bliska, niska daleka', co jest praktycznie zgodne z zeszłym tygodniem.

Głęboka analiza: ta struktura oznacza, że główne koszty, które rynek obecnie ponosi, koncentrują się na krótkoterminowej niepewności, a inwestorzy bardziej interesują się tym, czy w ciągu najbliższych dni do tygodni nadal wystąpią drugie uderzenia, a nie długoterminowym wzrostem wahań.

BTC i ETH

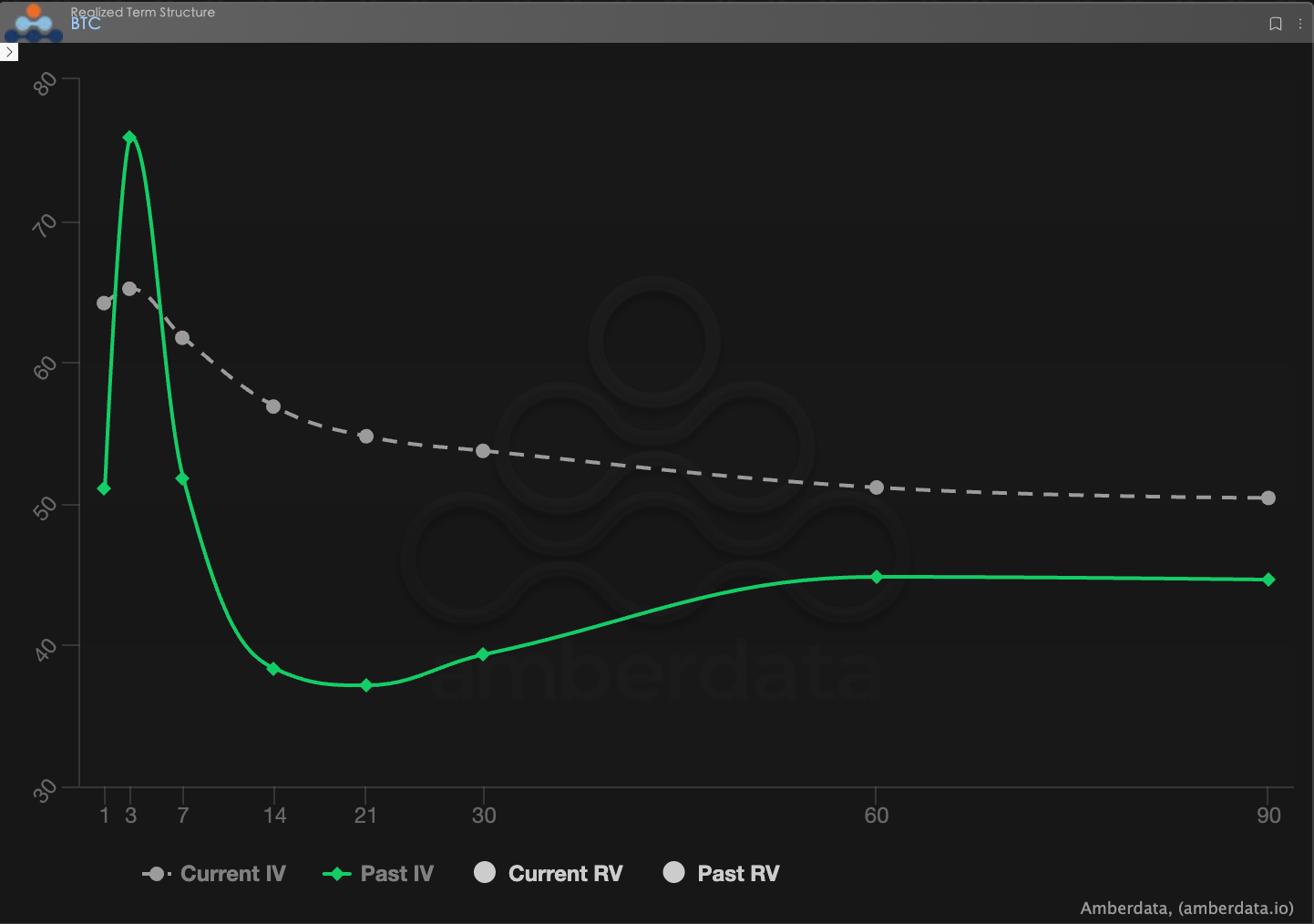

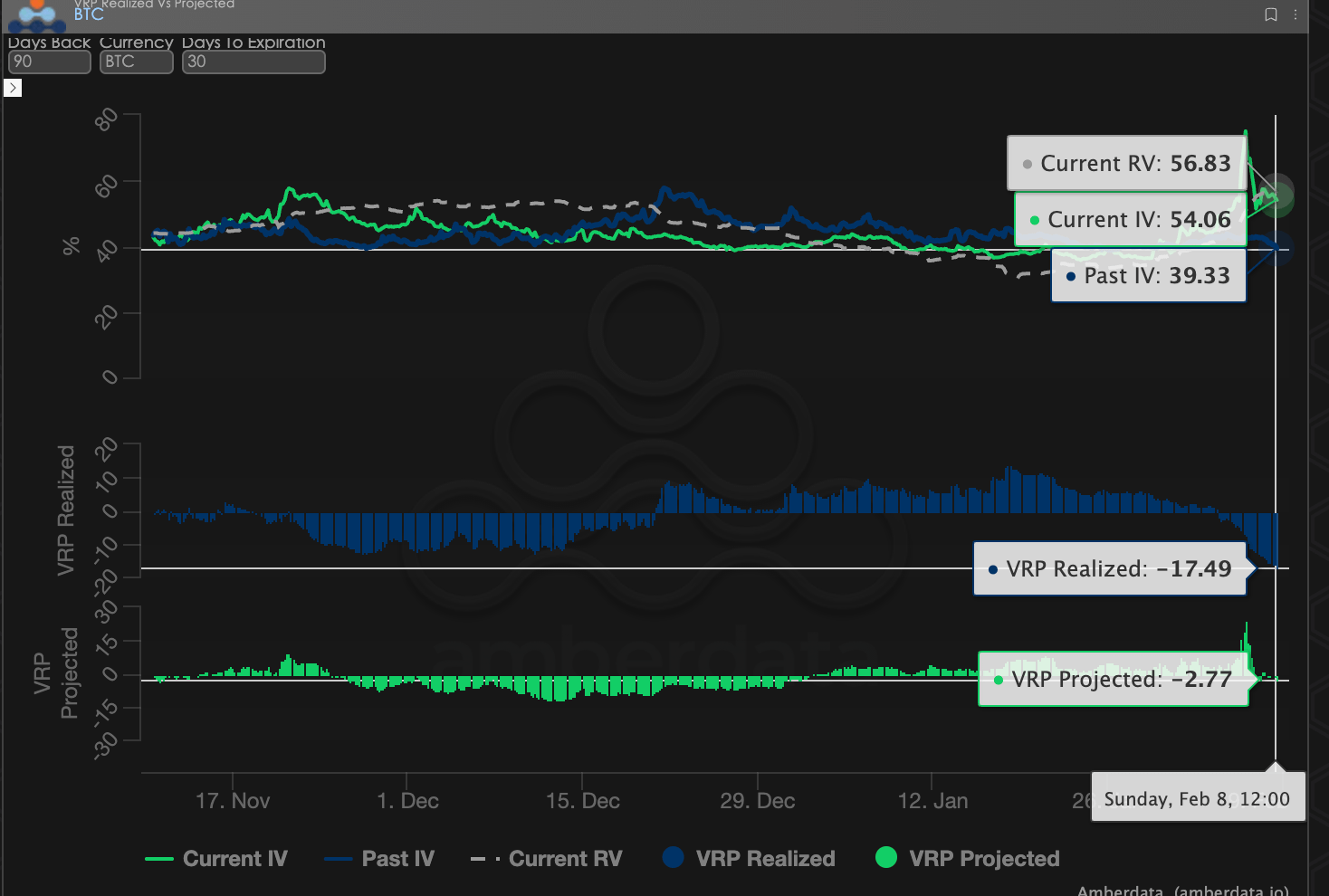

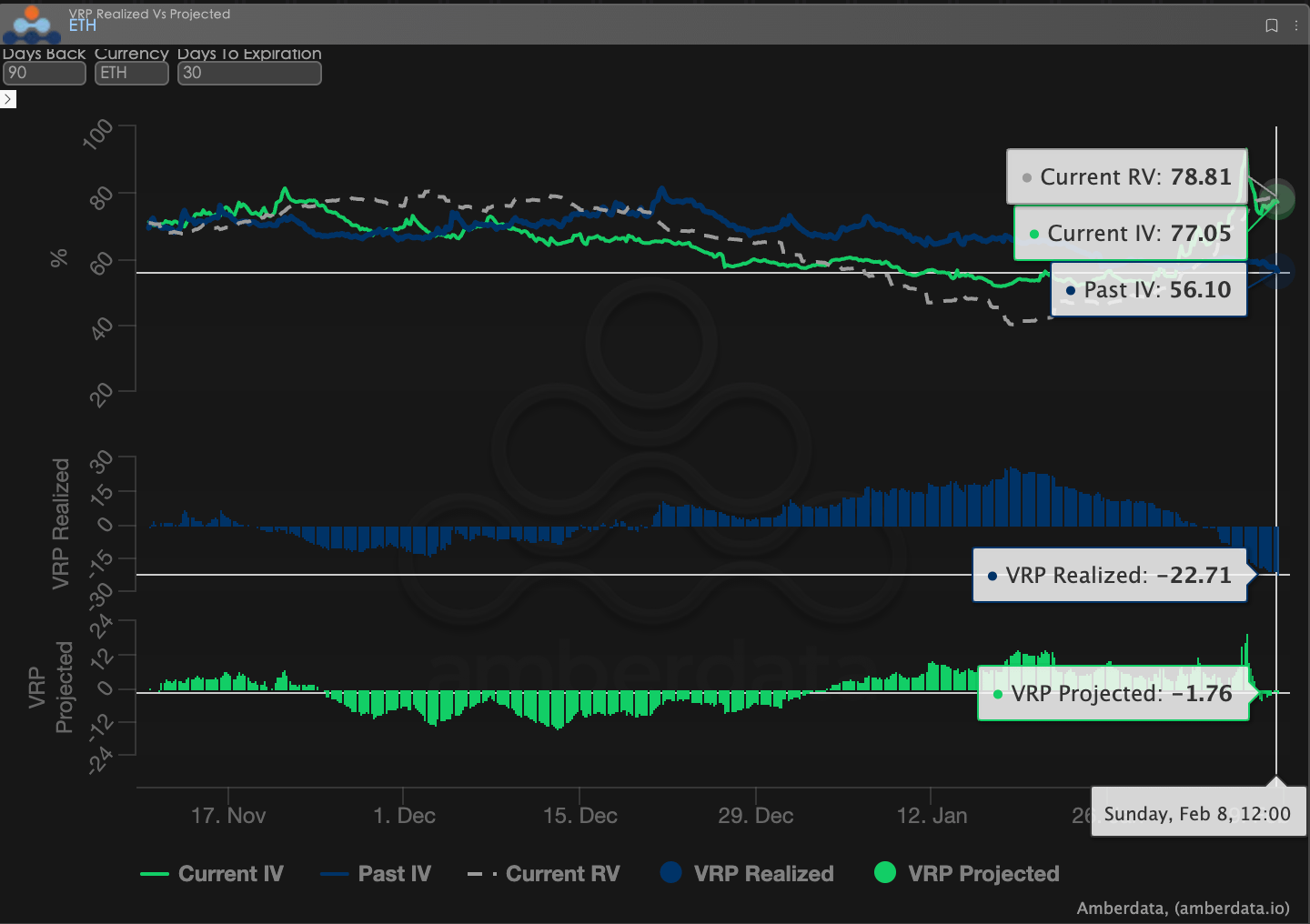

Premia za ryzyko zmienności (VRP): od zbieżności do znacząco ujemnych wartości.

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest uzasadniona. Obecnie rynek znajduje się w fazie korekty.

Dynamiczny rozwój: Przed zdarzeniem, VRP BTC i ETH zbliżały się stopniowo do jednocyfrowego poziomu; przestrzeń zysku sprzedawców była stale zmniejszana, a rekompensata ryzyka wyraźnie malała. W tym gwałtownym spadku, zrealizowana zmienność (RV) szybko wzrosła; VRP Realized szybko spadł w pobliżu -20; co wskazuje, że wcześniejsze pozycje sprzedaży zmienności napotkały w krótkim czasie znaczne wycofanie.

Głęboka analiza: To zjawisko wskazuje, że gdy rynek znajduje się w stanie niskiej zmienności i niskiego VRP, wszelkie nieoczekiwane zdarzenia mogą szybko zwiększyć kruchość strategii sprzedawców. W poprzednim raporcie tygodniowym również zwróciliśmy uwagę na ryzyko sprzedawców.

BTC i ETH

Dane opcyjne: 'trzecie oko' traderów i wielowymiarowa wycena

W złożonym makrośrodowisku roku 2026, czysta tendencja cenowa (Spot Price) często jest opóźniona, podczas gdy dane opcyjne pełnią rolę 'trzeciego oka' traderów, które mogą przeniknąć do rzeczywistych granic obrony funduszy.

W zależności od różnych stylów handlowych, obserwowane wymiary danych powinny się znacznie różnić:

Krótko- / dzienni traderzy (Gamma Scalpers): Powinny uważnie monitorować rozkład Gamma Exposure (GEX) na poziomie 1-3 dte. Jak podczas okresu wahań związanych z zmianą kierownictwa Fed 30 stycznia, skoncentrowana cena wykonania GEX stanowiła bardzo silne wsparcie i opór, co pozwoliło krótkoterminowym funduszom na precyzyjne wycofanie się przed wyczerpaniem płynności.

Traderzy trendowi / swingowi (Swing Traders): Powinni skupić się na 25 Delta Skew oraz VRP Projected. Gdy Skew utrzymuje się w ekstremalnie niskich wartościach ujemnych, a VRP pozostaje na wysokim poziomie, często wskazuje na nadmierną panikę rynku, jest to typowy sygnał 'odwrócenia dołka'.

Instytucjonalni / długoterminowi hedgerzy (Hedgers): Muszą przeniknąć przez strukturę terminową, aby obserwować zmiany dalekozasięgowego Vegi. Analizując odchylenie Current IV od średniej 90-dniowej, można ocenić, czy obecne 'ubezpieczenie' jest zbyt drogie, co pozwala podjąć decyzję, czy bezpośrednio kupić Put, czy zbudować bardziej skomplikowaną strategię kombinacyjną.

Dane opcyjne oferują podwójny wymiar 'prawdopodobieństwa' i 'kosztu'. Aby pomóc inwestorom lepiej uchwycić te asymetryczne okazje, studio opcji Sober obecnie oferuje usługi 'śledzenia danych opcyjnych dostosowanych', które zapewniają głęboką analizę w odniesieniu do Twojej konkretnej pozycji i preferencji ryzyka, zapraszamy do kontaktu.

Trzy, rekomendacje dotyczące strategii opcyjnych: priorytet obrony w środowisku o wysokiej zmienności — Bear Put Spread

W tym tygodniu rynek wyraźnie przeszedł w fazę wysokiej zmienności i silnie napędzanych wydarzeniami przedziałów cenowych.

Nagła sytuacja z błędnym airdropem Bithumb, w połączeniu z wcześniej spadającą ceną BTC, spowodowała szybki wzrost krótkoterminowej zrealizowanej zmienności (Realized Volatility, RV); jednocześnie rynek opcji był zmuszony do przeliczenia ryzyka ogonowego, co spowodowało, że Implied Volatility (IV) wzrosła jednocześnie w całej strukturze terminowej.

W takim środowisku, powszechne defensywne strategie sprzedawców (takie jak Short Put lub Short Strangle) napotykają dwa rodzaje ryzyka:

Wskaźnik kierunku zmienności znacznie spadł: IV jest na wysokim poziomie i nadal znajduje się w strukturze odwróconej, każde nowe uderzenie wydarzenia może dalej zwiększyć zmienność.

Chociaż Skew został naprawiony, dalekozasięgowa panika nie zniknęła całkowicie: zwłaszcza na ETH, ryzyko premii za Put w średnim i długim terminie nadal istnieje, a narażenie na ryzyko spadku jest zbyt wysokie.

Dlatego w obecnej fazie głównym celem strategii opcyjnej nie powinno być maksymalizowanie przychodów z premii, lecz powrót do bardziej podstawowych kwestii zarządzania ryzykiem: jak w kontrolowany sposób zabezpieczyć się przed dalszym ryzykiem spadku, zanim niepewność nie zostanie rozwiązana.

Na podstawie powyższego kontekstu, skłaniamy się do rekomendowania Bear Put Spread (rozszerzenie niedźwiedzie), zamiast kupować pojedyncze opcje Put (Long Put).

Biorąc pod uwagę cechy danych opcji BTC i ETH w tym tygodniu, myśl budowy Bear Put Spread można podsumować w trzech punktach:

Po pierwsze, czas wygaśnięcia (DTE) powinien być głównie krótko- lub średnioterminowy. W przypadku, gdy struktura terminowa jest nadal odwrócona, bliski IV jest najbardziej wrażliwy na ryzyko związane z wydarzeniami. Wybór kontraktów z DTE od 14 do 30 dni może pomóc w bezpośrednim zabezpieczeniu się przed niepewnością, która jest najbardziej skoncentrowana na obecnym etapie, a nie w nadmiernym opłacaniu przyszłych, jeszcze nie występujących scenariuszy.

Po drugie, wybór delty Long Put skłania się ku średniemu. Preferowane są Put o delta -0.30 do -0.40, które mogą zapewnić wystarczającą efektywność ochrony, gdy cena nadal spada, unikając nadmiernej zależności od dalszego wzrostu implikowanej zmienności.

Po trzecie, Short Put służy do 'zatrzymywania strat, a nie do spekulacji'. Sprzedawana opcja Put powinna być ustawiona w obszarze wsparcia drugorzędnego z perspektywy technicznej lub płynności, nawet jeśli zostanie wykonana, mieści się w akceptowalnym zakresie ryzyka. Jej celem nie jest generowanie dodatkowych przychodów, ale pokrycie wysokich kosztów Long Put.

W porównaniu do prostego trzymania gotówki, niedźwiedzie rozszerzenie wykazuje doskonałe wyniki w okresach wahań. Jeśli cena BTC w drugiej połowie lutego (przed fermentem tematów wyborczych) nadal będzie się wahać, maksymalna strata tej strategii będzie ograniczona do netto zapłaconej premii. A jeśli zdarzenie 'czarnego łabędzia' wywoła głęboką korektę, ta strategia zapewni cenną ochronę płynności dla pozycji spot.

Cztery, zastrzeżenie.

Niniejszy raport został przygotowany na podstawie publicznych danych rynkowych oraz modeli teoretycznych opcji, ma na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnej perspektywy analizy, wszystkie treści mają charakter informacyjny i dyskusyjny, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami charakteryzuje się wysoką zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej, inwestorzy powinni dokładnie zrozumieć cechy produktów opcyjnych, ich właściwości ryzyka oraz swoją własną zdolność do ponoszenia ryzyka, oraz koniecznie skonsultować się z profesjonalnym doradcą finansowym. Analitycy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikłe z wykorzystania treści niniejszego raportu. Wcześniejsze wyniki rynkowe nie gwarantują przyszłych rezultatów, podejmuj rozsądne decyzje.

Wspólna produkcja: Sober Options Studio × Derive.XYZ