Kilka punktów danych zaczyna teraz wykazywać słabość w gospodarce USA.

A największym wczesnym sygnałem ostrzegawczym jest rynek pracy, ponieważ miejsca pracy zazwyczaj osłabiają się przed oficjalnym spowolnieniem gospodarki.

W tej chwili dane dotyczące zatrudnienia osłabiają się w alarmującym tempie.

Tylko w styczniu 2026 roku pracodawcy w USA ogłosili 108,435 zwolnień, najwyższą liczbę redukcji miejsc pracy w styczniu od 2009 roku, kiedy to USA znajdowało się w recesji.

To nie jest normalna sezonowa restrukturyzacja. To firmy przygotowujące się na słabszy wzrost w przyszłości. Tygodniowe wnioski o zasiłek dla bezrobotnych również zaczęły ponownie rosnąć, ostatnio skacząc do 231,000, powyżej oczekiwań.

To oznacza, że więcej ludzi składa wnioski o zasiłki dla bezrobotnych, co jest wyraźnym znakiem, że zwolnienia przyspieszają. W tym samym czasie, liczba ofert pracy spada gwałtownie. Najnowsze dane JOLTS pokazują, że liczba ofert spadła do około 6.54 miliona, najniższego poziomu od 2020 roku.

Kiedy liczba ofert pracy spada, a zwolnienia rosną, pokazuje to, że rynek pracy się pogarsza. Osoby tracące pracę mają mniej możliwości ponownego zatrudnienia.

REKRUTACJA ZAWIJA

Firmy nie tylko zwalniają, ale także wstrzymują rekrutację. Plany zatrudnienia ogłoszone w styczniu wyniosły zaledwie 5 306, co jest najniższym poziomem kiedykolwiek zanotowanym w tym miesiącu.

To mówi nam, że firmy przygotowują się do spowolnienia ekspansji, a nie do wzrostu. Kiedy rekrutacja zatrzymuje się, bezrobocie rośnie szybciej podczas recesji. A gdy bezrobocie rośnie, wydatki konsumenckie spadają, co bezpośrednio uderza w wzrost PKB.

ZAUFANIE KONSUMENCKIE SPADA

W miarę wzrostu zwolnień i spowolnienia rekrutacji, sentyment konsumencki słabnie. Ankiety zaufania pokazują już wieloletnie minima. Kiedy konsumenci czują się niepewnie co do pracy, ograniczają wydatki na domy, samochody, podróże i rzeczy niekonieczne.

Ponieważ amerykański PKB jest w dużej mierze napędzany konsumpcją, słabsze wydatki przekładają się bezpośrednio na słabszy wzrost gospodarczy.

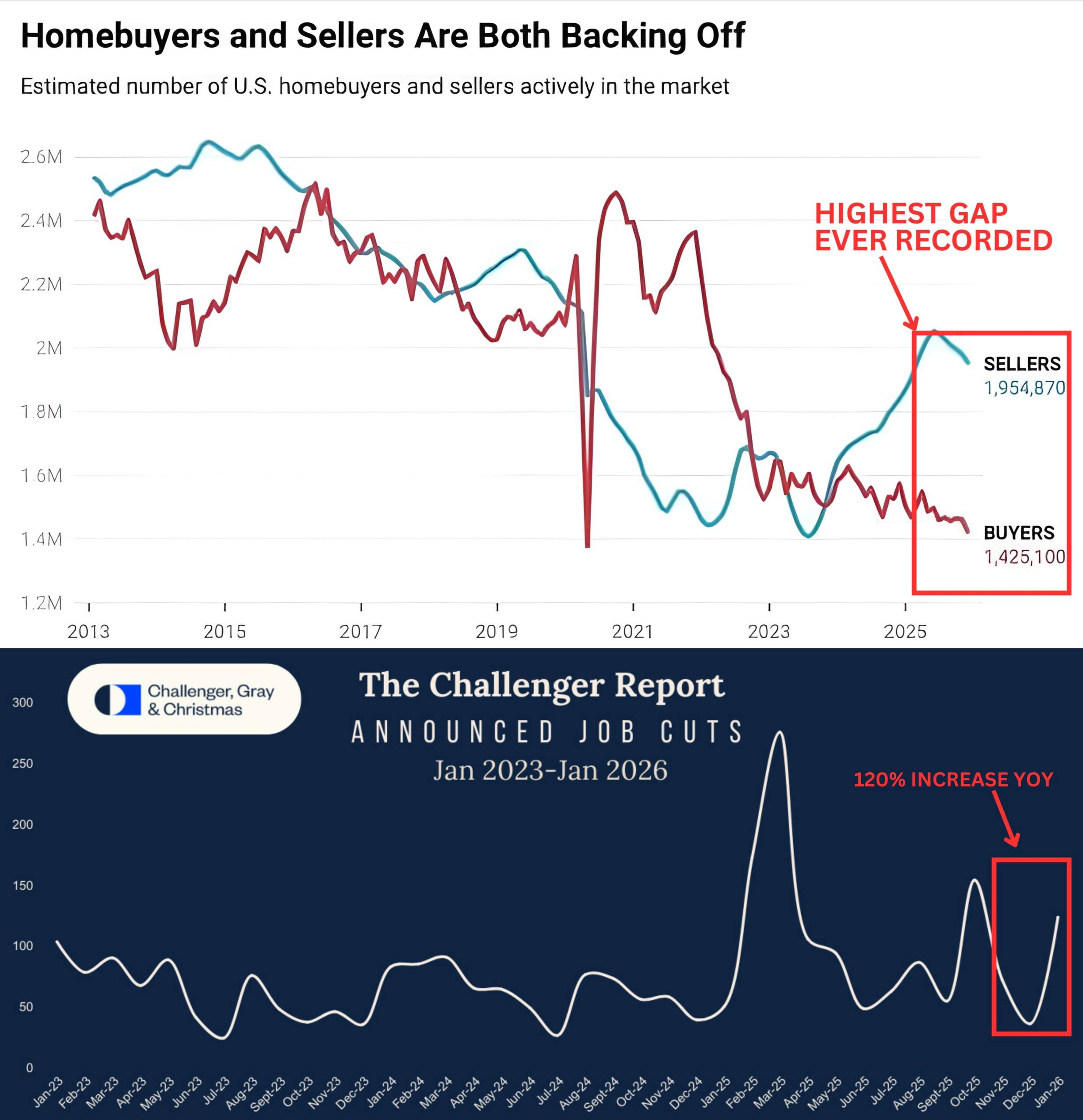

RYNEK NIERUCHOMOŚCI WYSYŁA SYGNAŁY O STRACIE

Rynek mieszkaniowy to kolejny kluczowy wskaźnik recesji. W tej chwili amerykański rynek nieruchomości ma rekordową nierównowagę między sprzedawcami a kupującymi.

Jest około 47% więcej sprzedawców niż kupujących, co odpowiada około 630000+ nadmiarowych sprzedawców. To najszersza różnica, jaką kiedykolwiek zanotowano.

Kiedy sprzedawcy zdominują kupujących, oznacza to, że ludzie chcą płynności. Chcą gotówki zamiast ryzykować posiadanie nieruchomości.

Spowolnienia na rynku mieszkaniowym wpływają na budownictwo, kredyty, materiały i zatrudnienie, co sprawia, że spowolnienie gospodarcze staje się szersze.

RYNEK OBLIGACJI SYGNALIZUJE KOLEJNE DUŻE KŁOPOTY

Krzywa rentowności skarbów państwa ponownie się stromo nachyla. Oznacza to, że długoterminowe rentowności rosną szybciej niż krótkoterminowe. Mówiąc prosto, inwestorzy żądają wyższych zwrotów za posiadanie długoterminowego zadłużenia USA, ponieważ są coraz bardziej zaniepokojeni:

• Deficyty fiskalne

• Poziomy zadłużenia

• Perspektywy wzrostu długoterminowego

Historycznie, takie zmiany w krzywej rentowności poprzedzały recesje wielokrotnie. Obecny trend nachylenia jest bliski 4-letniego maksimum.

RYNKI KREDYTOWE OSŁABIAJĄ SIĘ

Stres rośnie również w kredytach korporacyjnych. Około 14%–15% niektórych segmentów obligacji jest w trudnej sytuacji lub w wysokim ryzyku niewypłacalności. Kiedy firmy napotykają presję zadłużeniową, agresywnie obcinają koszty:

• Zwolnienia rosną

• Wydatki spadają

• Ekspansja zatrzymuje się

To bezpośrednio wpływa na spowolnienie gospodarcze.

BANKRUPTCJE ROŚNĄ

Wnioski o bankructwo firm rosną w stałym tempie. Kiedy bankructwa rosną, łańcuchy dostaw są zakłócane, miejsca pracy są tracone, a warunki kredytowe jeszcze bardziej się zaostrzają.

To znowu usuwa płynność z systemu.

INFLACJA SPADA ZBYT SZYBKO

Kolejnym niedocenianym ryzykiem jest disinflacja zmierzająca w kierunku deflacji. Śledzenie CPI w czasie rzeczywistym, takie jak Truflation, pokazuje inflację na poziomie bliskim lub poniżej 1%, znacznie poniżej celu Fed w wysokości 2%.

Jeśli inflacja spada zbyt szybko, wydatki zwalniają, ponieważ ludzie oczekują niższych cen w przyszłości. Cykle deflacyjne są historycznie bardziej szkodliwe niż inflacyjne, ponieważ zamrażają działalność gospodarczą.

ROZŁĄCZENIE POLITYKI FED

Mimo osłabienia wskaźników wyprzedzających, Rezerwa Federalna nadal utrzymuje stosunkowo jastrzębi ton. Fed nadal podkreśla ryzyko inflacji, podczas gdy dane dotyczące pracy, mieszkań i kredytów łagodnieją.

Jeśli polityka pozostaje napięta podczas osłabienia gospodarki, zwiększa to prawdopodobieństwo błędu polityki, zaostrzając w kierunku spowolnienia.

Teraz, gdy połączysz to wszystko:

• Zwolnienia na poziomie z 2009 roku

• Zatrudnienie opada

• Liczba ofert pracy spada

• Osłabienie zaufania konsumenckiego

• Popyt na mieszkania maleje

• Nachylenie krzywej rentowności

• Wzrost stresu kredytowego

• Wzrost bankructw

• Inflacja chłodnie w kierunku deflacji

Otrzymujesz makro tło, które historycznie pasuje do faz spowolnienia w późnym cyklu.

To nie oznacza, że recesja jest jeszcze oficjalnie tutaj.

Ale oznacza to, że gospodarka staje się krucha, a rynki zaczynają reagować na to ryzyko przed czasem.

#RiskAssetsMarketShock #WhenWillBTCRebound #ADPDataDisappoints #JPMorganSaysBTCOverGold #WhaleDeRiskETH $BTC