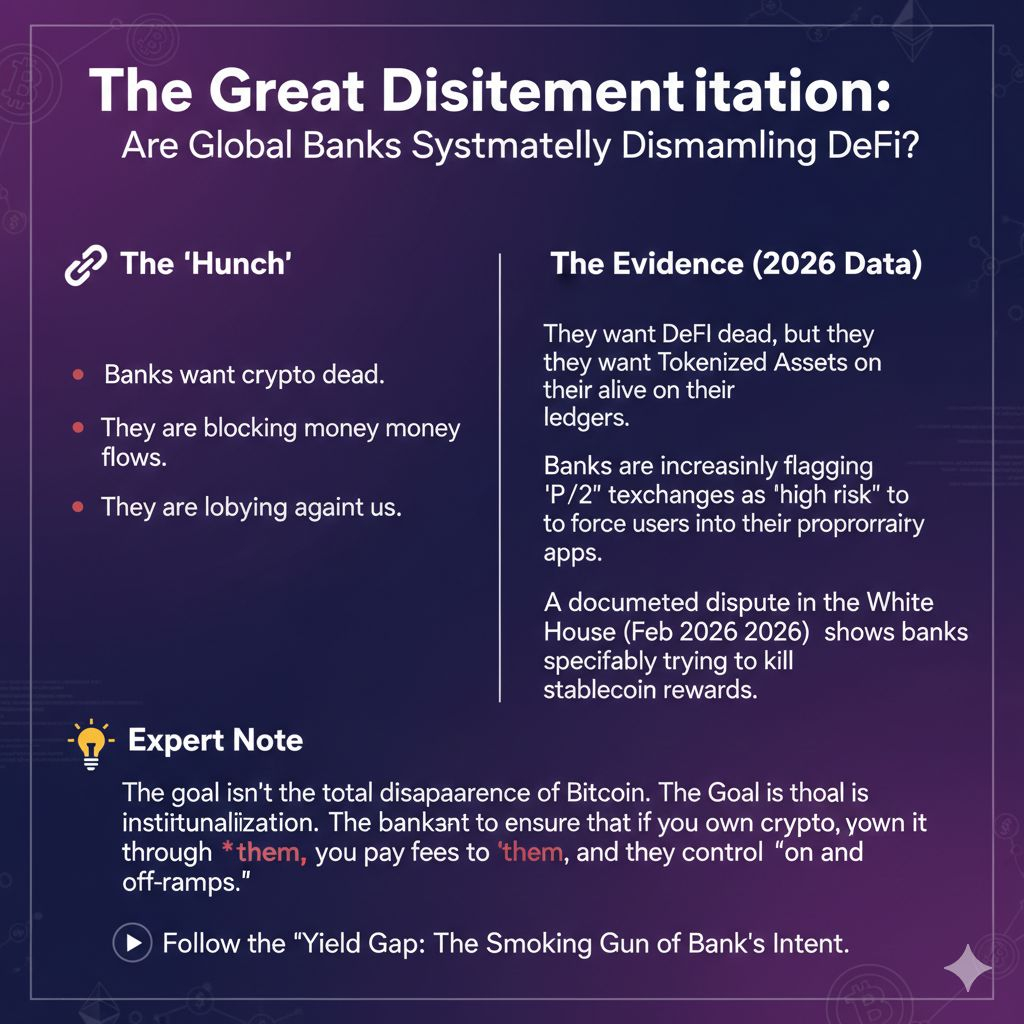

Narracja, że "banki nienawidzą kryptowalut, ponieważ to oszustwo", to mit na poziomie handlowym. W rzeczywistości banki postrzegają kryptowaluty jako konkurencję dla depozytów i zagrożenie dla ich monopolu na zyski.

Od lutego 2026 roku obserwujemy trójnóg "ścisk", który potwierdza przypuszczenie:

1. Wojna o zyski ze stablecoinów (Ofensywa Lobby)

Na początku 2026 roku ogromna kampania lobbingowa prowadzona przez tradycyjne stowarzyszenia bankowe (takie jak Amerykańskie Stowarzyszenie Banków) dotarła do Białego Domu.

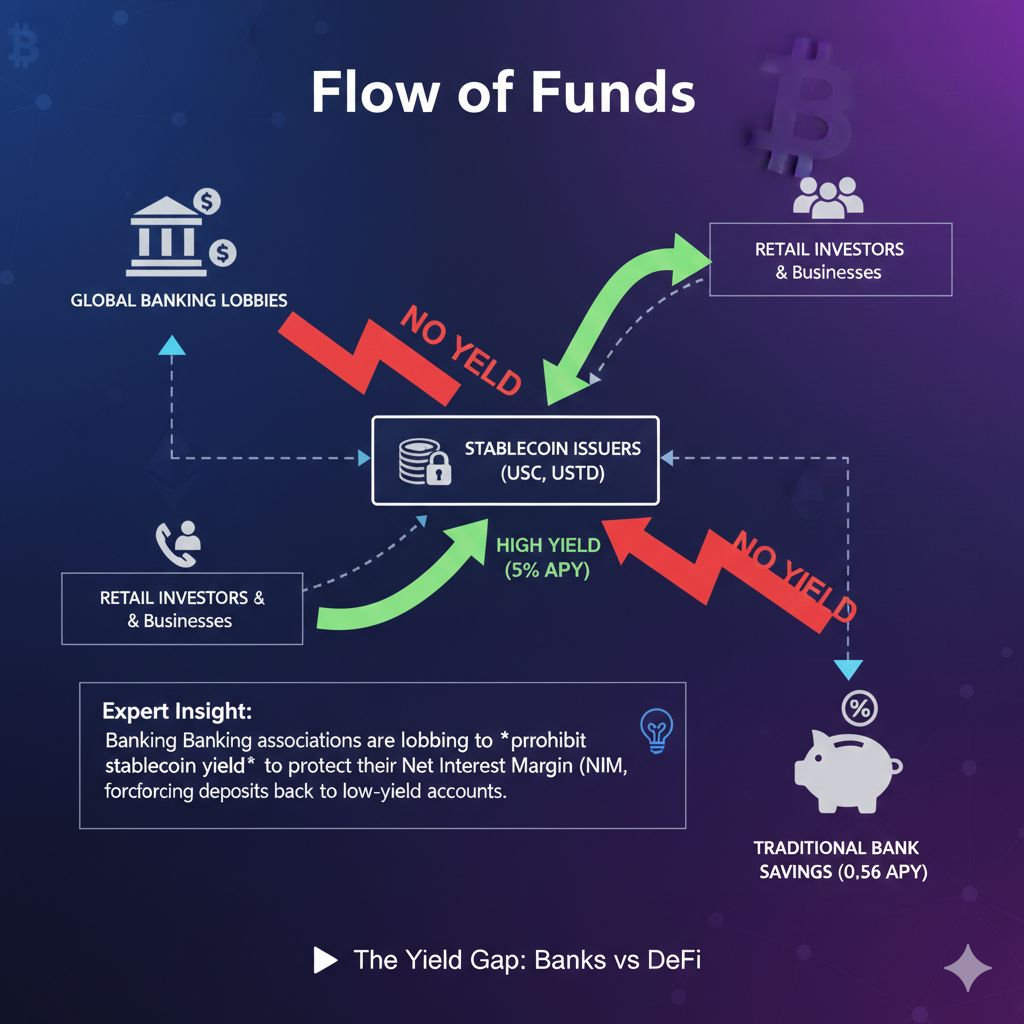

Surowe dane: Banki dążą do wprowadzenia legislacji, która wyraźnie zabraniałaby emitentom stablecoinów wypłacania zysków ich posiadaczom.

Logika bankowa: Jeśli użytkownik może uzyskać 5% zwrotu na "bezpiecznym" stablecoinie, podczas gdy konto oszczędnościowe w banku oferuje 0,5%, bank traci swoje depozyty (płynność).

Czynnik "Zniszczenia": Lobbując za zakazem stablecoinów przynoszących dochód, banki nie próbują zatrzymać technologii—próbują uczynić ją ekonomicznie niekonkurencyjną, abyś był zmuszony trzymać swoje pieniądze w ich skarbcach.

2. "Uzbrojone" przepisy dotyczące przechowywania

Przez lata SEC i regulatorzy bankowi uczynili prawie niemożliwym dla banków posiadanie kryptowalut (poprzez zasady takie jak SAB 121).

Zmiana kierunku: Teraz, gdy te zasady są znoszone w 2026 roku, banki nie tylko "wchodzą" na rynek; one go absorbują.

Strategia: Ustawiając ekstremalnie wysokie wymagania dotyczące "rezerw kapitałowych" dla firm kryptonatywnych, jednocześnie dając tradycyjnym bankom "szybką ścieżkę" do przechowywania aktywów cyfrowych, skutecznie wykluczają oryginalne firmy kryptowalutowe.

Wynik: Nie niszczą aktywów (Bitcoin/Ethereum); niszczą zdecentralizowane firmy, które zbudowały tę branżę, zastępując je "zatwierdzonymi przez Wall Street" pośrednikami.

3. CBDC: "Programowalny" koń trojański

Jak omawialiśmy w przypadku chińskiego e-CNY, cyfrowe waluty banków centralnych są ostateczną bronią przeciwko zdecentralizowanej kryptowalucie.

Kontrola vs. Wolność: Banki centralne boją się "wycieku monetarnego"—gdzie pieniądze przechodzą do prywatnych stablecoinów, których nie mogą śledzić lub opodatkować.

Mechanizm: Wprowadzając CBDC przynoszące odsetki, banki centralne oferują rządowe cyfrowe alternatywy, które "wyglądają" jak kryptowaluty, ale działają jak narzędzie nadzoru.

Wyłącznik: W jurysdykcjach takich jak UE i Chiny, wprowadzenie CBDC często wiąże się z "zaostrzeniem" ścieżek prawnych dla prywatnych, zdecentralizowanych alternatyw (np. niedawny zakaz nieautoryzowanych stablecoinów w juanach).

Weryfikacja faktów: "Walka między Bankowością a Kryptowalutami"

Podążaj za "Luką w Dochodach." Gdy banki lobbują, aby uniemożliwić ci zarabianie odsetek na własnych cyfrowych dolarach, nie "chronią inwestorów"—chronią swoją Marżę Odsetkową (NIM). To jest dowód ich zamiarów.

#BankVsDeFi #BinanceWritingCompetition #DefiWillSurvive #BNB #WarOverFinancialSystem