Kluczowe pytanie:

Jak efektywny jest nasz model doboru ryzyka w przewidywaniu spadków portfela i ekspozycji w warunkach stresowych na rynku?

Kontekst rynkowy

Ostatnie zachowanie rynku było zdominowane przez zwiększoną zmienność spowodowaną niestabilnymi warunkami makroekonomicznymi i rosnącą niepewnością geopolityczną. Chociaż te tematy można szeroko omawiać, efektywne zarządzanie portfelem ostatecznie zależy od jakości narzędzi używanych w procesie podejmowania decyzji.

Odpowiednie narzędzie analityczne może być różnicą pomiędzy:

reagowanie z opóźnieniem pod wpływem stresu, lub

działanie wcześnie z przekonaniem, często zanim materializuje się krytyczne zdarzenie ryzyka.

Dywersyfikacja w stresie

Fundamentalna zasada dywersyfikacji portfela jest obecnie testowana. Aktywa tradycyjnie postrzegane jako niskiego ryzyka, takie jak złoto, srebro i inne metale szlachetne, również wykazywały niestabilność w dzisiejszych warunkach rynkowych.

To stawia kluczowe pytanie:

Co stanowi aktywo “bez ryzyka” lub nawet “niskiego ryzyka” w obecnym reżimie rynkowym?

Spadki, nawet w stosunkowo stabilnych aktywach w pewnych warunkach, mogą:

szybko erodować bufory marżowe,

wywołać wezwania do uzupełnienia marż,

wymusić likwidację w przeciwnym razie zdrowych pozycji, lub

wymagać zastrzyków kapitałowych, które mogą nie zawsze być możliwe.

Metodologia & Założenia

Aby obiektywnie ocenić efektywność predykcyjną naszego wskaźnika ryzyka, celowo zdecydowaliśmy się nie interweniować w portfel:

brak zamiany aktywów,

brak dodatkowego kapitału,

brak stablecoinów lub zabezpieczeń w fiat.

Podejście to pozwoliło nam przetestować model w rzeczywistych warunkach, wykorzystując nasz własny kapitał, co zapewnia, że wyniki odzwierciedlają rzeczywistą ekspozycję rynkową, a nie teoretyczną optymalizację.

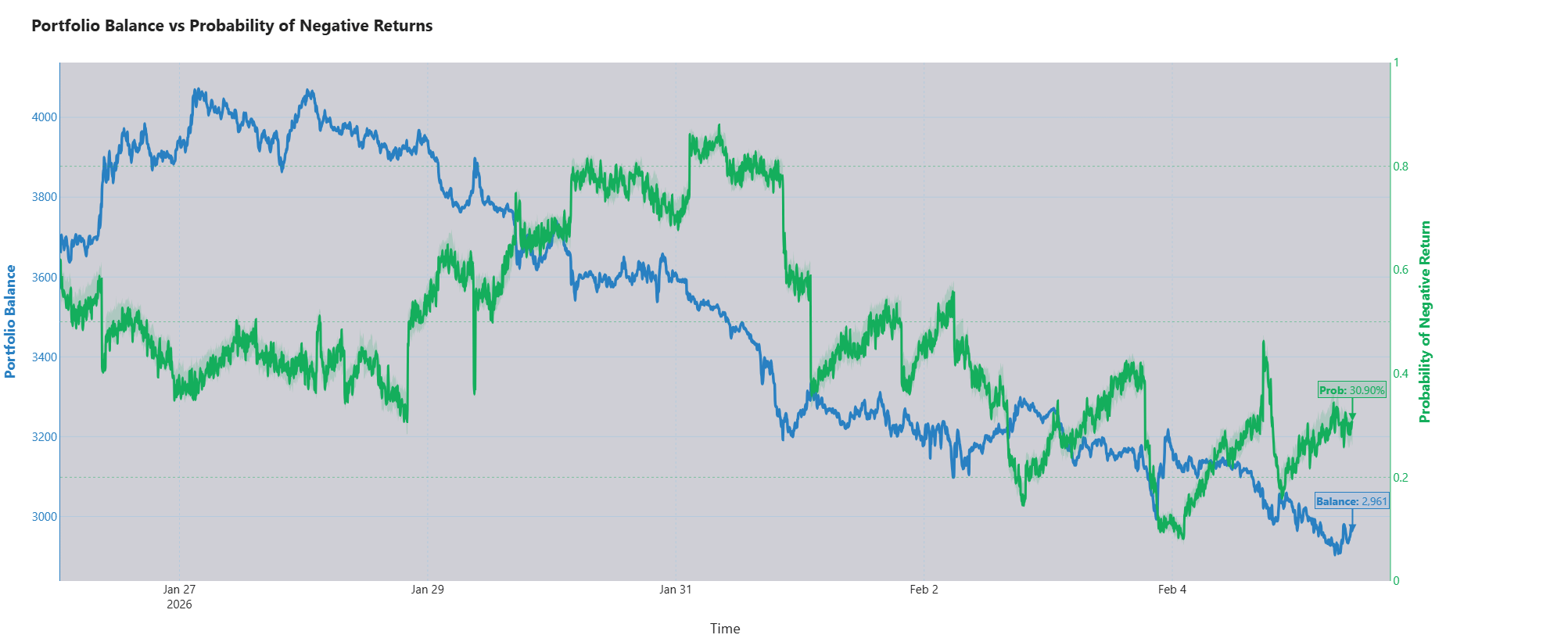

Predykcyjna wydajność wskaźnika ryzyka

Wyniki wykazują silne cechy predykcyjne.

29 stycznia wskaźnik ryzyka wykazał gwałtowny wzrost o prawie 20%, zanim wystąpił główny spadek portfela.

Ten wczesny wzrost sygnalizował szybkie akumulowanie ryzyka, co jest kluczowym wskaźnikiem wiodącym.

Następujące zachowanie pokazało potwierdzenie poprzez stopniowe eskalowanie ryzyka, wzmacniając początkowy sygnał.

Ważne jest, aby potwierdzenie nie musiało następować przez jeden mechanizm. Najważniejsza jest szybkość zmiany ryzyka, która była wyraźnie podwyższona przed spadkiem.

Korelacja & Walidacja strukturalna

W całym oknie obserwacyjnym wielokrotnie widzimy wyraźną strukturę zależności między:

dynamika równowagi portfela, i

prawdopodobieństwo negatywnych zwrotów.

Ta zależność jest wizualnie widoczna na wykresie poprzez charakterystyczne wzory ósemek (∞), wskazujące na cykliczną interakcję między akumulacją ryzyka a wydajnością portfela.

Dopóki ta korelacja utrzymuje się, narzędzie pozostaje skuteczne w identyfikowaniu akumulacji ekspozycji i ryzyka spadku.

Interpretacja malejących poziomów ryzyka

Spadek wskaźnika ryzyka z 0.8 do 0.4 nie powinien być interpretowany jako odzyskiwanie portfela lub jego zdrowia.

Zamiast tego wskazuje:

tymczasowa stabilizacja w dynamice zwrotów,

efekty zależności między posiadanymi aktywami, które tłumią ryzyko w krótkim okresie,

nie jest strukturalną poprawą warunków rynkowych.

Niektóre aktywa mogą chwilowo stabilizować się podczas spadków, ale takie zachowanie jest często przejściowe, a nie trwałe.

Gdyby 29 stycznia podjęto działania w portfelu, kierując się sygnałem ryzyka, obecny spadek prawdopodobnie zostałby znacznie złagodzony lub całkowicie uniknięty.

Kluczowe spostrzeżenie

Siła tego narzędzia tkwi w jego zdolności do zapewnienia holistycznego widoku ryzyka ekspozycji, co umożliwia podejmowanie świadomych i terminowych decyzji, zanim nierównowagi staną się nie do zarządzania.

Gdy portfel wchodzi w fazę głębokiego spadku, odzyskiwanie staje się wykładniczo trudniejsze. Wczesne wykrywanie nie jest zatem luksusem – to konieczność.

W praktyce:

To narzędzie nie tylko reaguje na ogień.

Pomaga przewidzieć ogień, dając możliwość kontrolowania i gaszenia go, zanim się rozprzestrzeni.

Ważne wyjaśnienie

Analizator portfela został zaprojektowany nie tylko jako narzędzie do monitorowania portfela na żywo, ale także jako środowisko symulacji i testowania scenariuszy.

Połączenie z rzeczywistym portfelem jest opcjonalne, a nie obowiązkowe.

Podstawowym celem systemu jest modelowanie ryzyka predykcyjnego i symulacja, a nie wymuszona integracja z kapitałem na żywo.

To pozwala użytkownikom badać dynamikę ryzyka, zachowanie równowagi portfela i prawdopodobieństwa spadków w kontrolowanym środowisku analitycznym, zanim zastosują jakiekolwiek decyzje o alokacji w świecie rzeczywistym.

Zastrzeżenie:

Treść ta jest dostarczana wyłącznie w celach informacyjnych, edukacyjnych i badawczych. Nie stanowi porady finansowej, inwestycyjnej, handlowej ani żadnej formy rekomendacji. Wszelkie decyzje inwestycyjne powinny być podejmowane na podstawie niezależnych badań i konsultacji z profesjonalistami.