Zanim się zorientujesz, rok 2023 dobiega końca. W tym artykule przeprowadzimy systematyczny przegląd i przegląd zmian, które zaszły w tym roku w łańcuchu, a także zbadamy, jak krajobraz Bitcoina, Ethereum, instrumentów pochodnych i monet stabilnych będzie ewoluował w 2023 r. oraz jak położyły one podwaliny pod ekscytująca przyszłość. Droga przed nami.

Streszczenie

Rok 2023 był niezapomnianym rokiem dla branży kryptograficznej, z wzrostem Bitcoina o ponad 172% i korektą mniejszą niż 20%, przy ogromnym napływie do BTC, ETH i monet stabilnych.

W 2023 roku kilka ważnych technologii i modeli cen on-chain na rynku kryptowalut pobije nowe historyczne rekordy, a październik jest kluczowym węzłem dla instytucjonalnych przepływów kapitału.

Obecnie podaż Bitcoinów utrzymywanych przez posiadaczy długoterminowych jest prawie najwyższa w historii, a zdecydowana większość Bitcoinów jest obecnie opłacalna.

W strukturze rynku zachodzą poważne zmiany, takie jak ponowne ustanowienie przez Tether dominacji stablecoina, kontrakty terminowe CME po raz pierwszy przewyższające Binance oraz znaczny wzrost na rynku opcji.

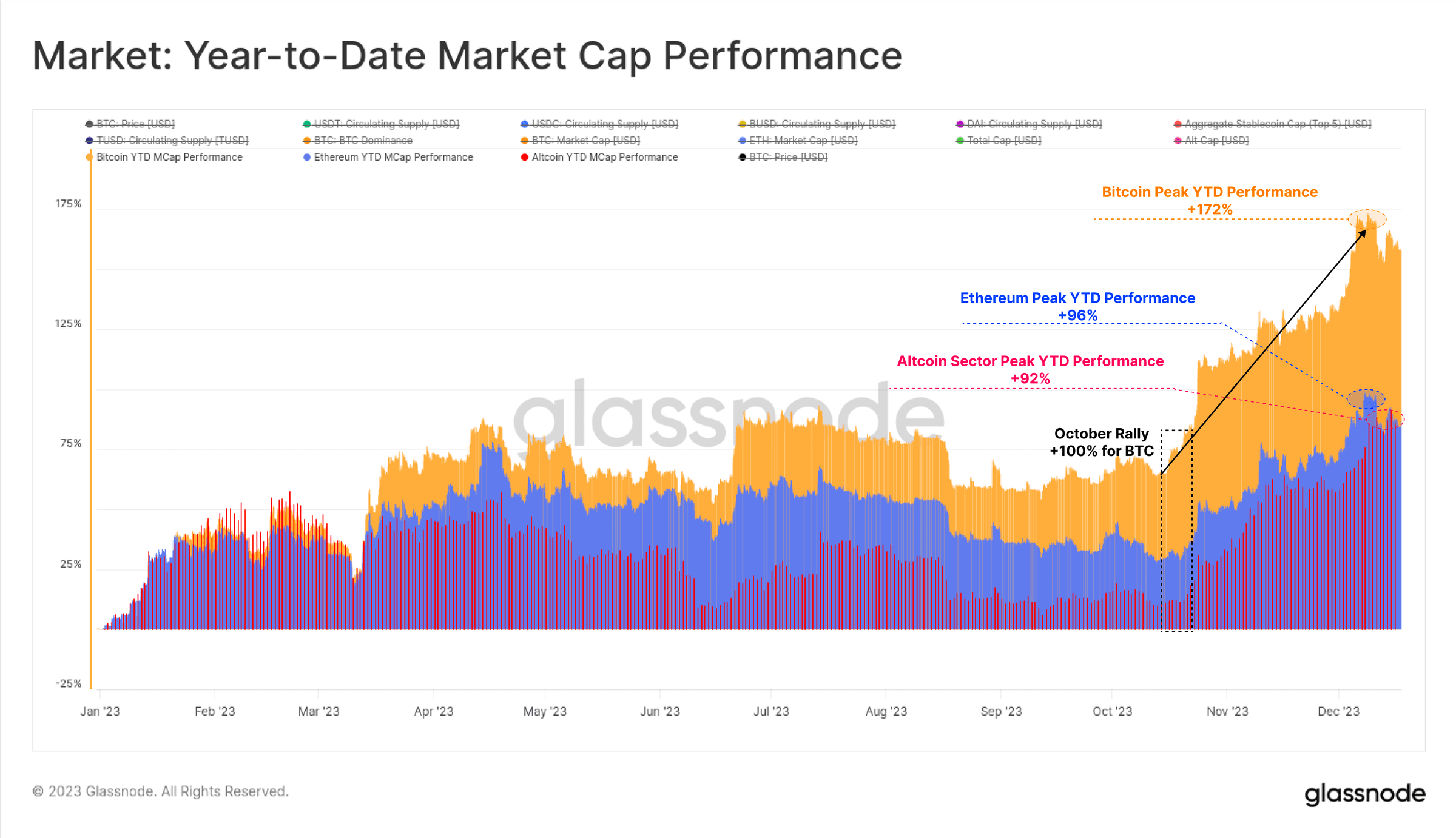

Rok 2023 był niezapomnianym rokiem dla branży kryptowalut, a cena Bitcoina wzrosła o ponad 172%. Inne aktywa cyfrowe również radziły sobie dość dobrze, a Ethereum i większość altcoinów zwiększyły swoją kapitalizację rynkową o ponad 90%.

Można zauważyć rosnącą dominację Bitcoina, co często jest postrzegane jako oznaka ożywienia rynku po przedłużającej się bessie, takiej jak lata 2021–2022. W szczególności Ethereum miało nieco powolny start w porównaniu z Bitcoinem, a stosunek ETH/BTC spadł do wieloletnich minimów w okolicach 0,052, pomimo udanego uruchomienia aktualizacji w Szanghaju i rozwoju ekosystemu L2.

Chociaż aktywa cyfrowe przez cały rok radziły sobie znacznie lepiej niż tradycyjne aktywa, takie jak akcje, obligacje i metale szlachetne, większość zysków wynikała z odbicia trwającego od końca października. Bitcoin po raz pierwszy przebił psychologicznie ważny poziom cen 30 000 dolarów po październiku, a także wiele ważnych poziomów cen.

Wykres 1: Wyniki kapitalizacji rynkowej od początku roku

Wykres 1: Wyniki kapitalizacji rynkowej od początku roku

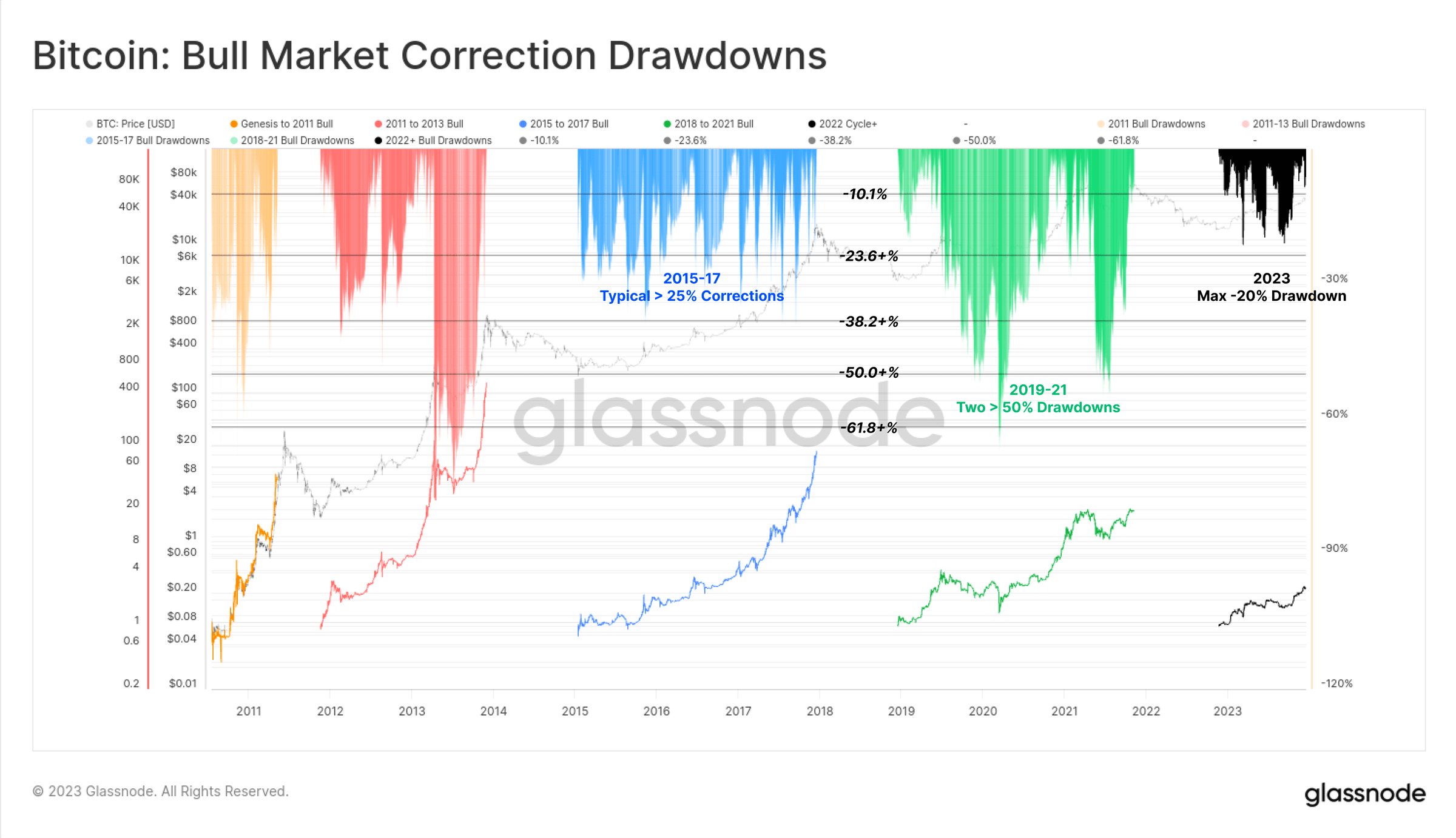

Skala korekty nie jest oczywista

Kolejnym wyjątkowym aspektem roku 2023 jest bardzo płytka głębokość wszystkich spadków cen Bitcoina. Historycznie rzecz biorąc, Bitcoin zazwyczaj cofał się o co najmniej 25% od lokalnych maksimów podczas ożywienia na rynku bessy i trendów wzrostowych na rynku byka, a w wielu okresach przekraczał on nawet 50%.

Jednak najgłębsze cofnięcie w 2023 r. zamknęło się zaledwie 20% poniżej lokalnego maksimum, co sugeruje, że na tym poziomie istnieje wsparcie kupujących.

Rysunek 2: Bitcoin: bycza korekta

Rysunek 2: Bitcoin: bycza korekta

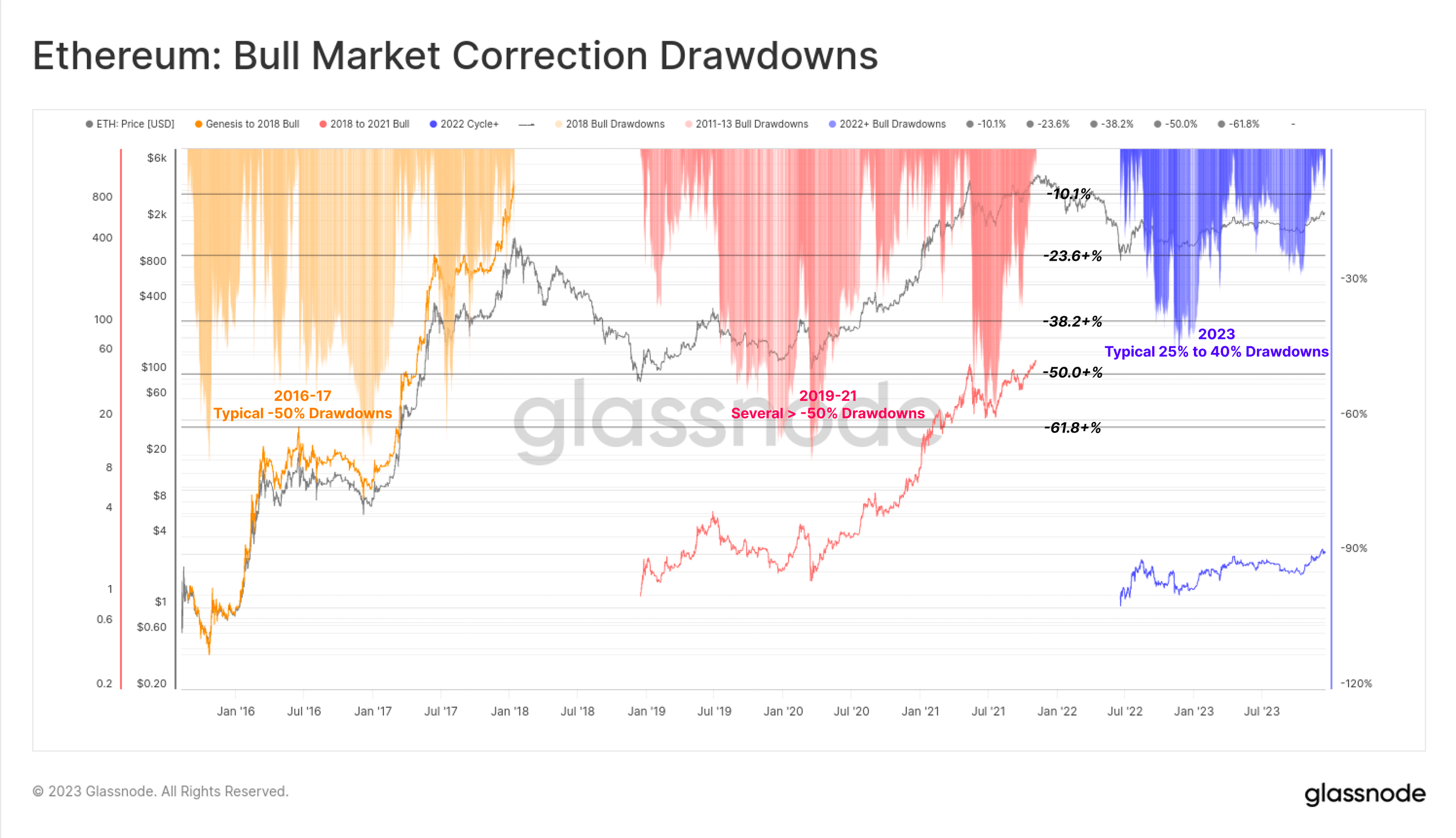

Głębokość korekt Ethereum jest również stosunkowo płytka, a najgłębsza korekta sięga 40% na początku stycznia. Chociaż jest to stosunkowo słabe w porównaniu z Bitcoinem, stanowi to również konstruktywne tło, w którym zmniejszenie podaży Ethereum spowodowane fuzją zaspokaja stosunkowo elastyczny popyt.

Rysunek 3: Ethereum: bycza korekta

Rysunek 3: Ethereum: bycza korekta

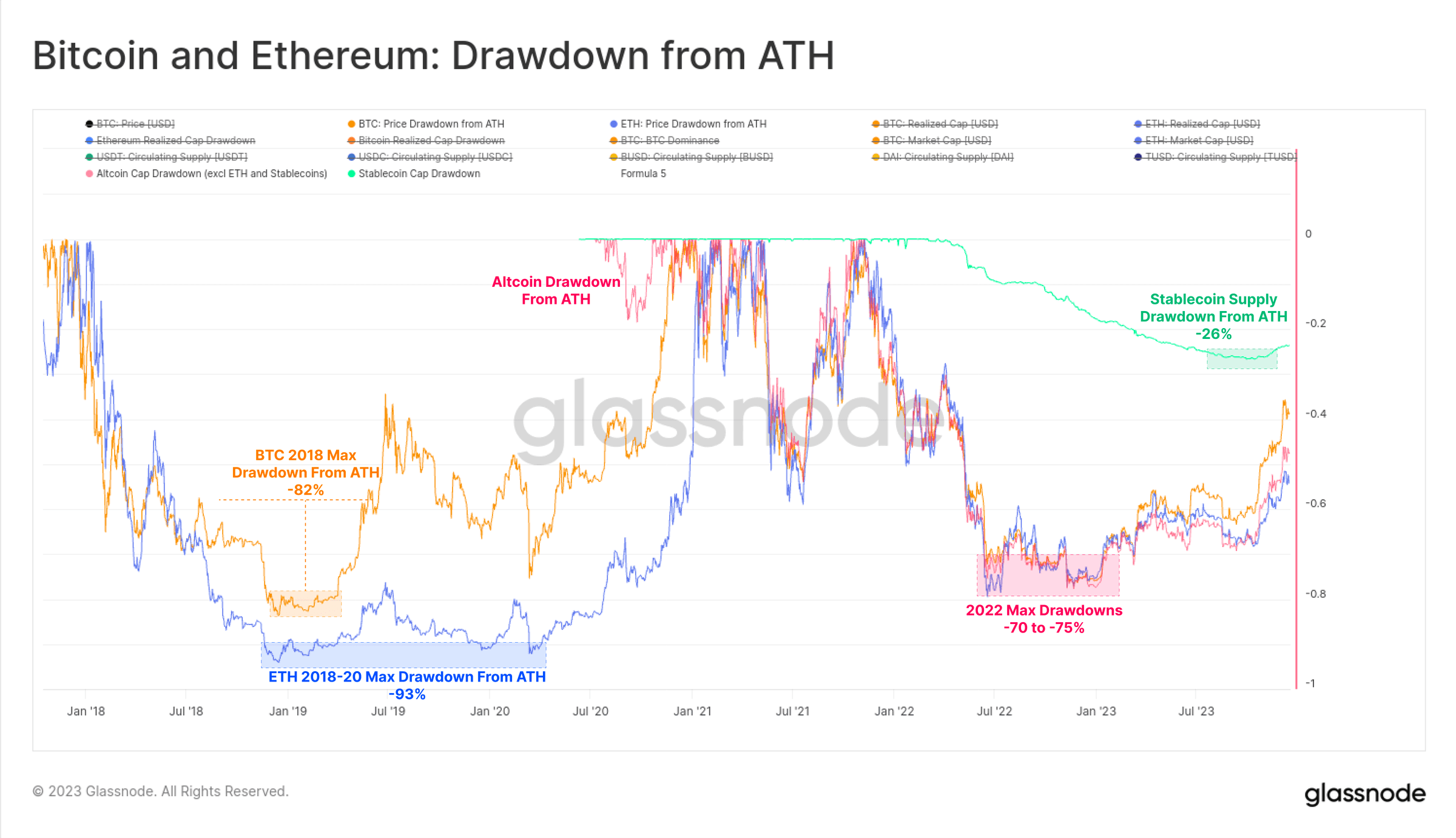

Bessa w 2022 r. będzie nieco mniej brutalna niż cykl bessy w latach 2018–2020, przy czym większość głównych aktywów cyfrowych począwszy od 2023 r. spadnie o 75% w stosunku do ATH, chociaż ostatnie dobre wyniki zrekompensowały większość strat. Obecne aktywa cyfrowe głównego nurtu spadły o 40% (BTC), 55% (ETH), 51% (altcoiny, z wyłączeniem ETH i monet stabilnych) oraz podaż monet stabilnych (24%) w porównaniu do ich ATH.

Rysunek 4: Bitcoin i Ethereum: wycofanie ATH

Rysunek 4: Bitcoin i Ethereum: wycofanie ATH

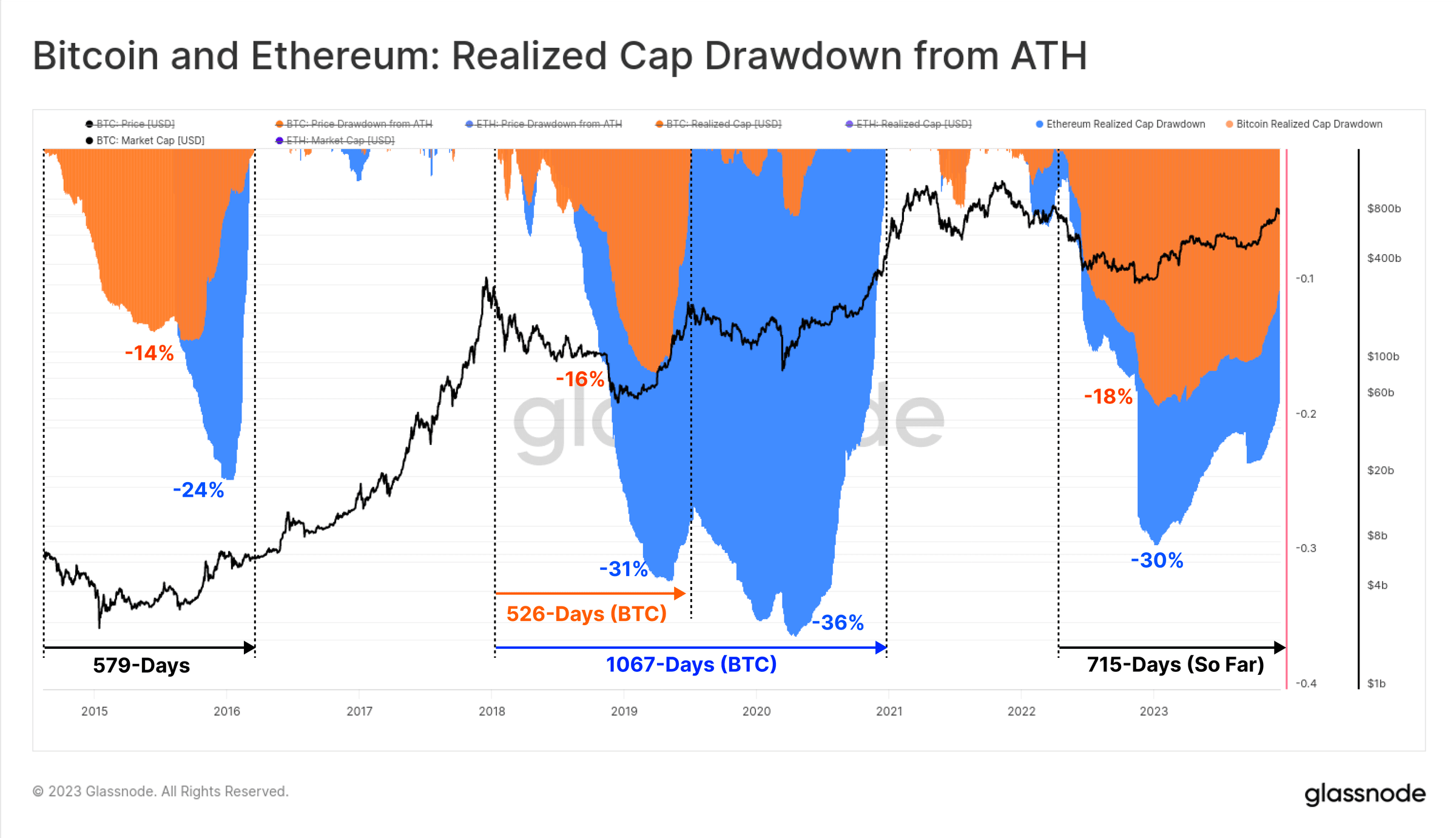

Z punktu widzenia łańcucha zrealizowane kapitalizacje rynkowe BTC i ETH śledzą ich odpowiednie przepływy kapitałowe. Całkowity zrealizowany spadek kapitalizacji rynkowej podczas bessy w 2022 r. osiągnął podobny poziom jak w poprzednich cyklach, przy odpływie kapitału netto BTC na poziomie 18% i odpływie kapitału netto ETH na poziomie 30%.

Jednak w tym roku napływ kapitału był znacznie wolniejszy do odzyskania, a Bitcoin osiągnął kapitalizację rynkową na poziomie ATH 715 dni temu. Dla porównania, w cyklach historycznych pełne odzyskanie zrealizowanej kapitalizacji rynkowej trwało około 550 dni.

Rysunek 5: Bitcoin i Ethereum: Zrealizowane wycofanie kapitalizacji rynkowej z ATH

Rysunek 5: Bitcoin i Ethereum: Zrealizowane wycofanie kapitalizacji rynkowej z ATH

Październik to ważny punkt zwrotny w 2023 roku

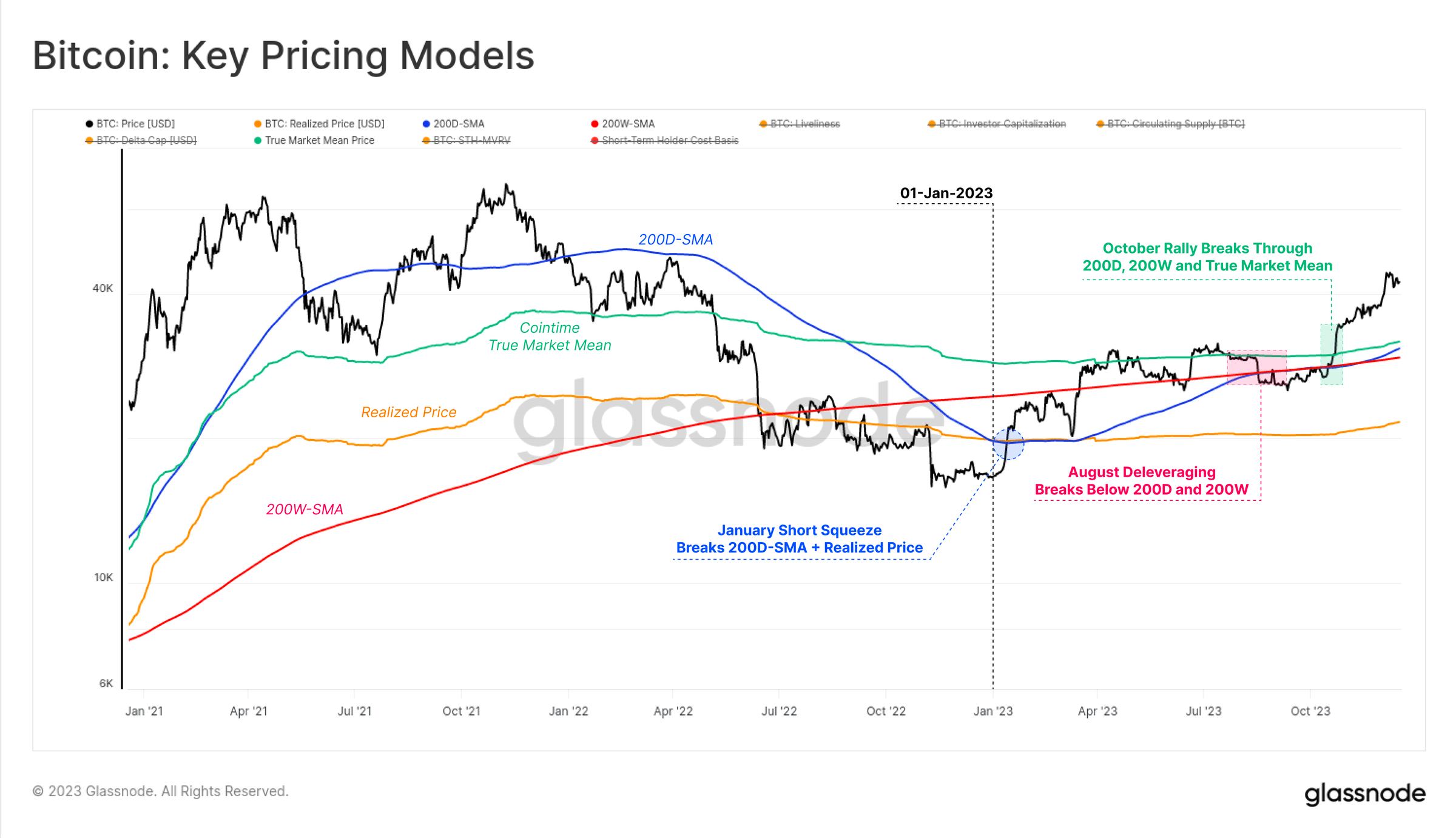

W 2023 r. rynek Bitcoinów przedarł się przez liczne technologie i modele cenowe w łańcuchu, co pomaga nam zrozumieć jego silną dynamikę.

Rok 2023 rozpoczął się od styczniowego krótkiego ucisku, który wypchnął Bitcoina powyżej zrealizowanych cen (pomarańczowy), które powstrzymywały wzrosty cen od czerwca 2022 r. Ten ruch w górę również przebił się powyżej 200D-SMA (niebieski), aż w marcu napotkał opór na 200W-SMA (czerwony).

W sierpniu cena Bitcoina w dalszym ciągu konsolidowała się pomiędzy 200D-SMA (niebieski) a średnią ceną na rynku rzeczywistym (zielony), wchodząc w jeden z najmniej zmiennych okresów w historii Bitcoina. Wkrótce potem cena Bitcoina spadła z 29 000 dolarów do 26 000 dolarów w ciągu jednego dnia i spadła poniżej średniej dwóch długoterminowych technicznych wskaźników cen wymienionych powyżej.

Październikowy wzrost naprawdę zmienił sytuację na rynku, a ceny zaczęły odrabiać straty i przekraczać kluczowy psychologiczny poziom 30 000 dolarów. Od tego czasu Bitcoin osiągnął roczny szczyt na poziomie 44 500 dolarów.

Rysunek 6: Bitcoin: Kluczowe wskaźniki cen

Rysunek 6: Bitcoin: Kluczowe wskaźniki cen

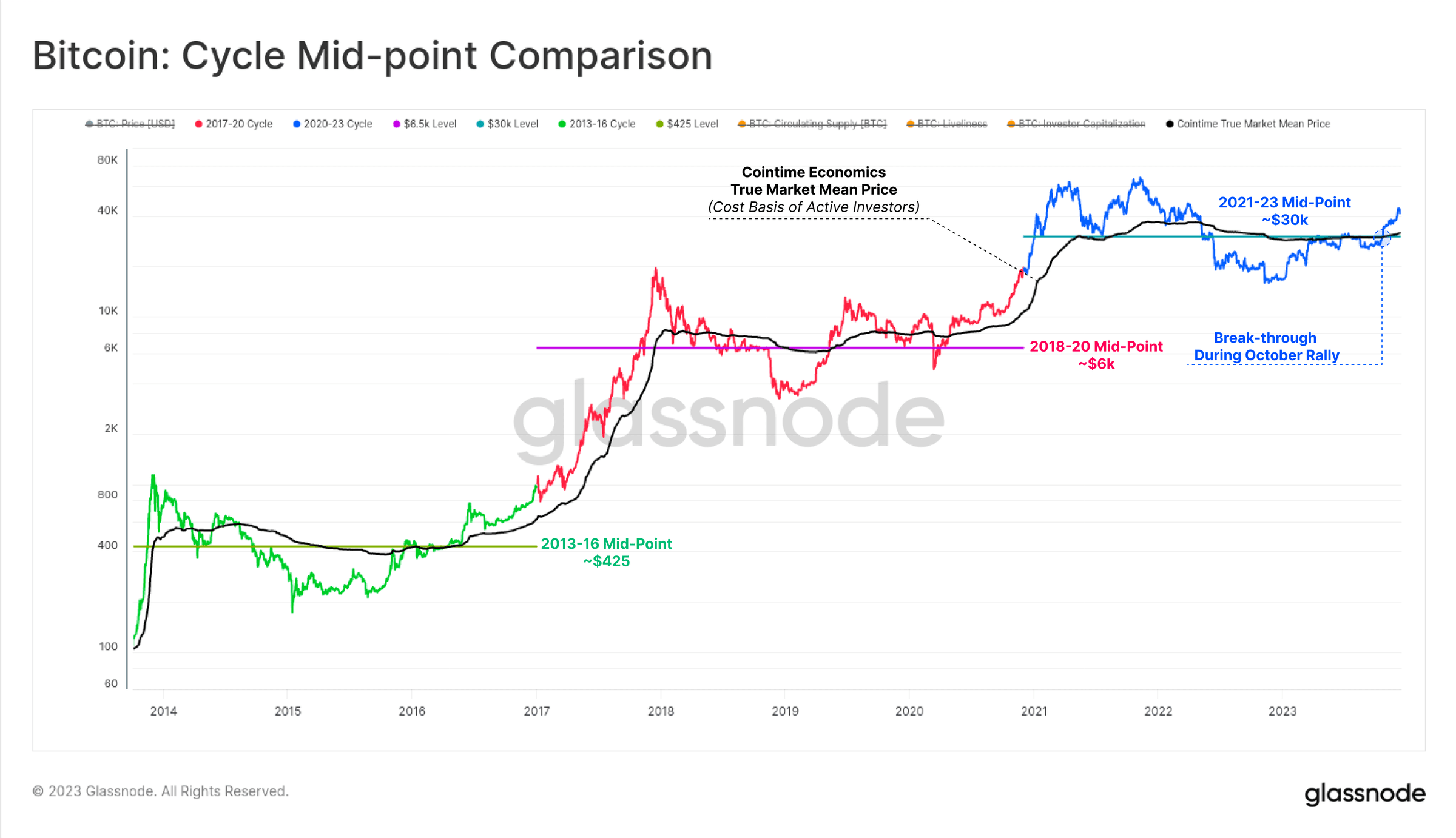

Wielokrotnie wspominaliśmy w tym artykule o kluczowym węźle: przepływy kapitału, aktywność rynkowa i zmiany cen przyspieszyły od końca października. Ponieważ cena Bitcoina przekroczyła kluczowy psychologiczny poziom 30 000 dolarów, możemy uznać, że obecny rynek przechodzi z fazy „niepewnego ożywienia” do „entuzjastycznego trendu wzrostowego”.

Warto zauważyć, że październikowy wzrost przebił się przez dwa ważne poziomy wskaźników technicznych, które ilustrowały tę zmianę w poprzednich cyklach:

Środek rynku technicznego: Poziom cen makro, który służy jako wsparcie we wczesnych stadiach bessy i opór w późniejszych stadiach bessy. Ostatnim głównym obszarem wsparcia na tej bessie było 30 000 dolarów, a po poniższym załamaniu nastąpiła seria kapitulacyjnych wyprzedaży, które ostatecznie doprowadziły do upadku FTX.

Rzeczywista średnia cena rynkowa Cointime: odzwierciedla podstawowy koszt aktywnych inwestorów.

Rysunek 7: Porównanie punktu środkowego cyklu

Rysunek 7: Porównanie punktu środkowego cyklu

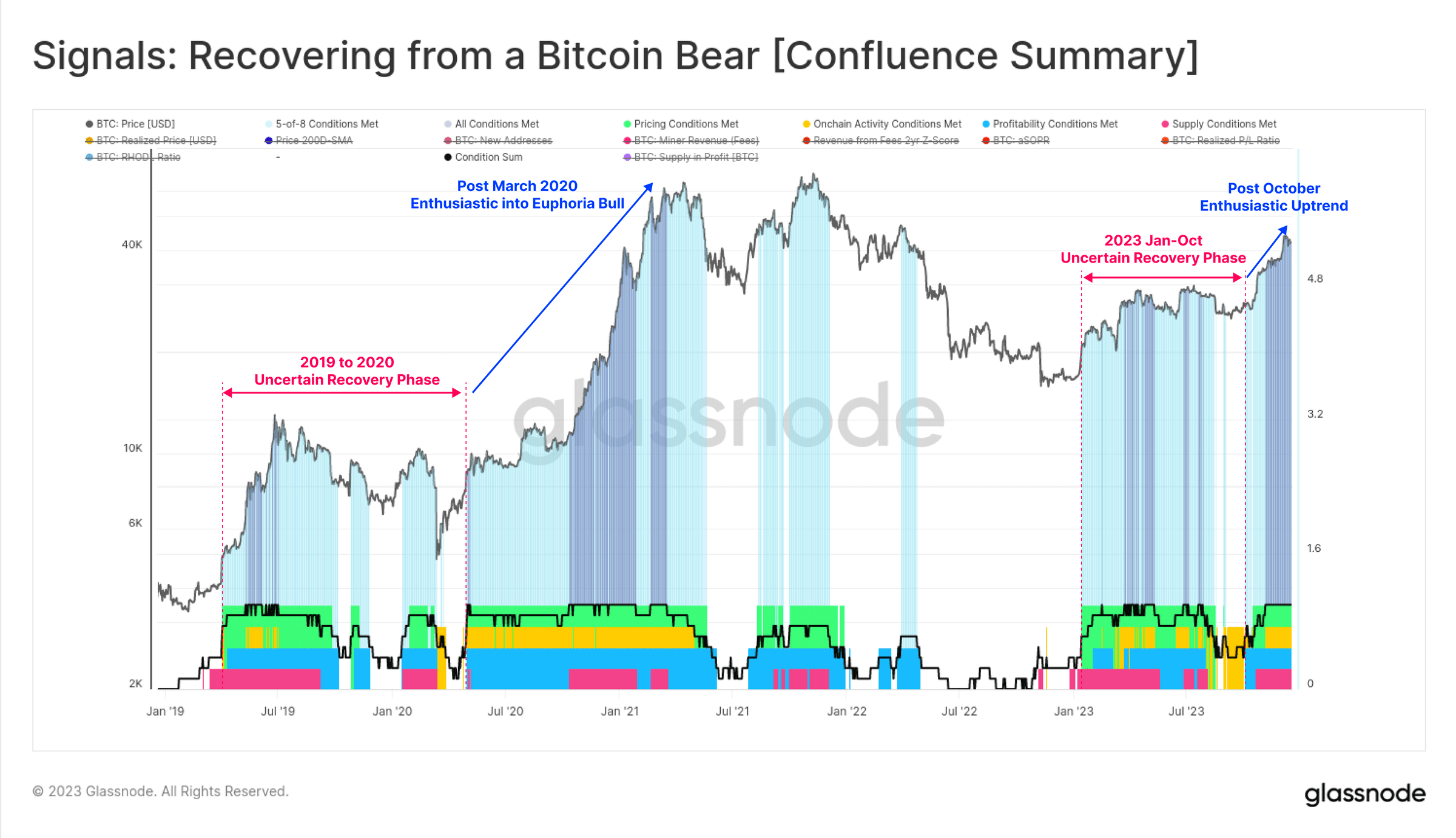

Wyraźnie widzimy również „ożywienie rynku niedźwiedzia Bitcoin”, ponieważ od października wszystkie osiem wskaźników (pokazanych poniżej) osiągnęło poziom dodatni. Dane dotyczące wskaźników były mieszane przez większą część 2023 r. i wykazywały bardzo podobną charakterystykę do okresu 2019–2020.

Osiem wskaźników weszło obecnie na terytorium dodatnie, wskazując, że rynek Bitcoina wszedł na terytorium dodatnie w związku z odpornym trendem wzrostowym.

Rysunek 8: Sygnały: ożywienie na rynku niedźwiedzia Bitcoin (podsumowanie)

Rysunek 8: Sygnały: ożywienie na rynku niedźwiedzia Bitcoin (podsumowanie)

Pojawia się wolumen transakcji, wzrost opłat i napis

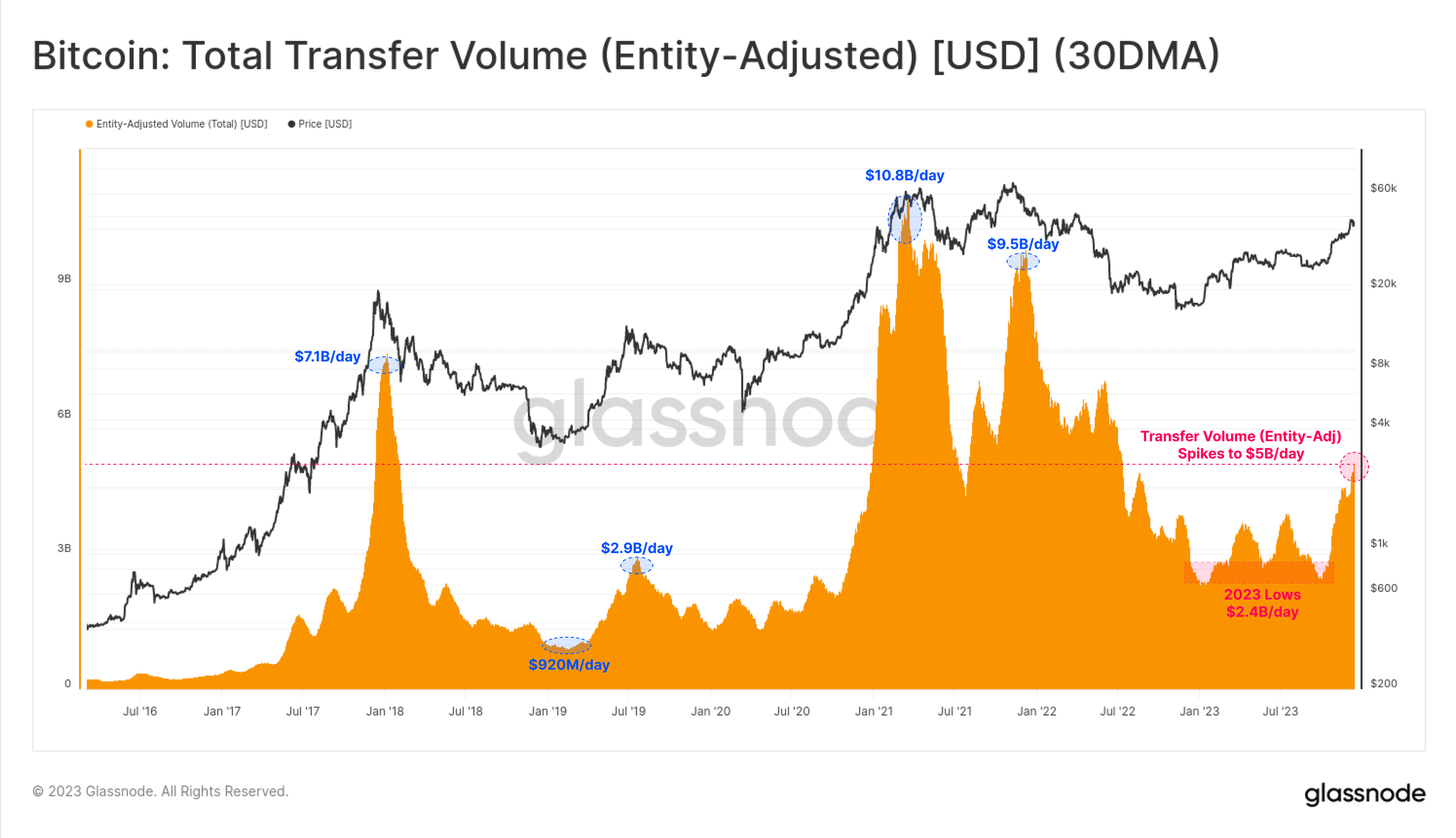

Widzimy, że wolumen obrotu Bitcoinem utrzymywał się na stosunkowo stałym poziomie przed październikiem, a wzrost w październiku spowodował podwojenie wolumenu obrotu Bitcoinem z 2,4 miliarda dolarów dziennie do ponad 5 miliardów dolarów dziennie. Jest to pierwszy wzrost od czerwca 2022 r. Najwyższy poziom od zeszłego miesiąca . To po raz kolejny udowadnia nam, że „październik to w pewnym sensie zmiana fazowa na rynku”.

Rysunek 9: Bitcoin: całkowity wolumen transakcji (skorygowany pod względem jednostki) (30-dniowa EMA)

Rysunek 9: Bitcoin: całkowity wolumen transakcji (skorygowany pod względem jednostki) (30-dniowa EMA)

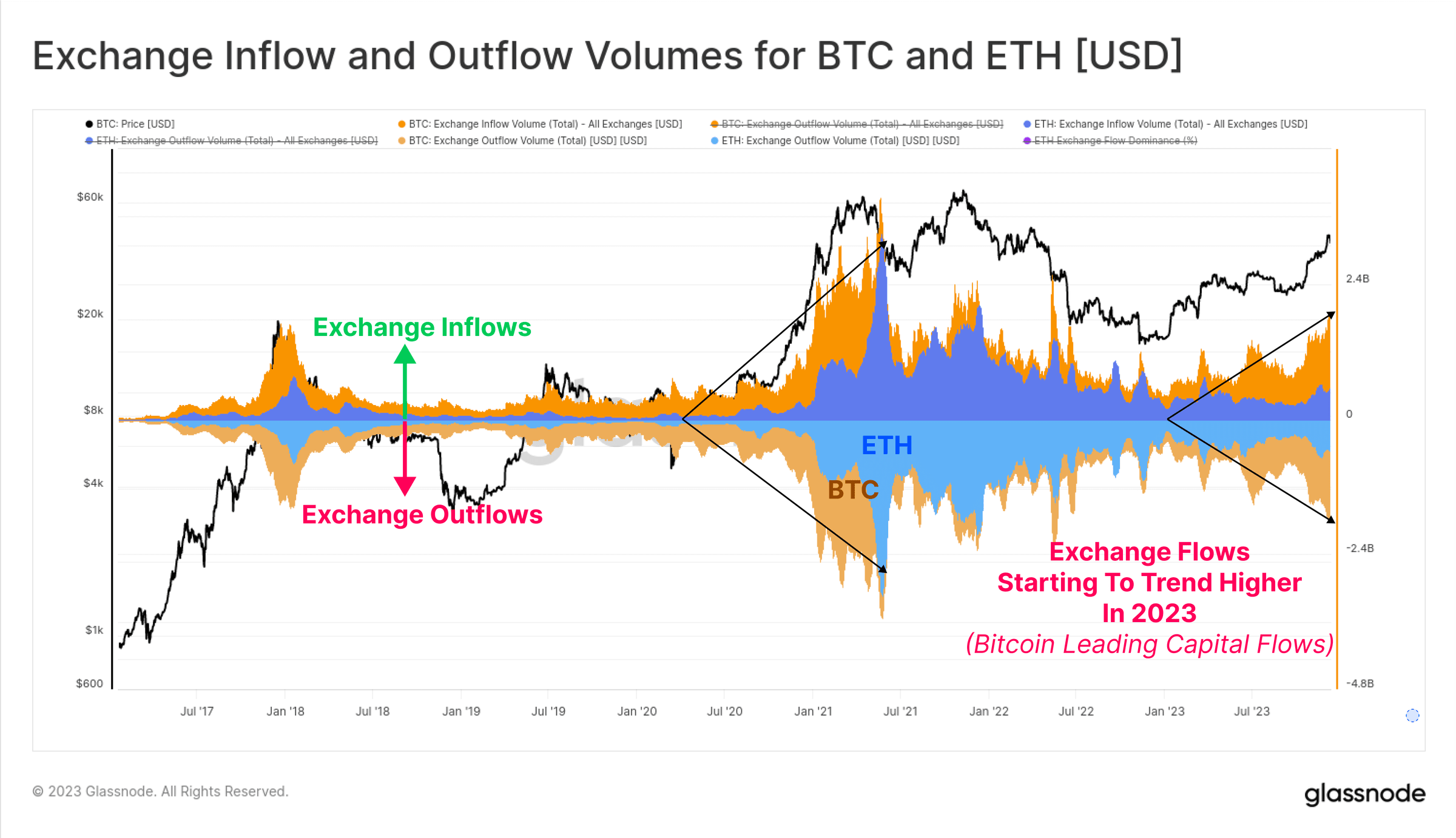

Przypływy i odpływy z platform transakcyjnych wzrosły w przypadku Bitcoina i Ethereum w 2023 r., wskazując na zwiększone zainteresowanie handlem kasowym. Warto zauważyć, że wolumen transakcji Bitcoin rośnie znacznie szybciej niż wolumen transakcji Ethereum, co jest zgodne z obserwacjami rosnącej dominacji Bitcoina. To, co często widzimy po przedłużającej się bessie, to pewność Bitcoina, która wyprowadza inwestorów z zastoju, a poniższy wykres pomaga zwizualizować to zjawisko.

Rysunek 10: Przypływy i odpływy z platform handlowych Bitcoin i Ethereum

Rysunek 10: Przypływy i odpływy z platform handlowych Bitcoin i Ethereum

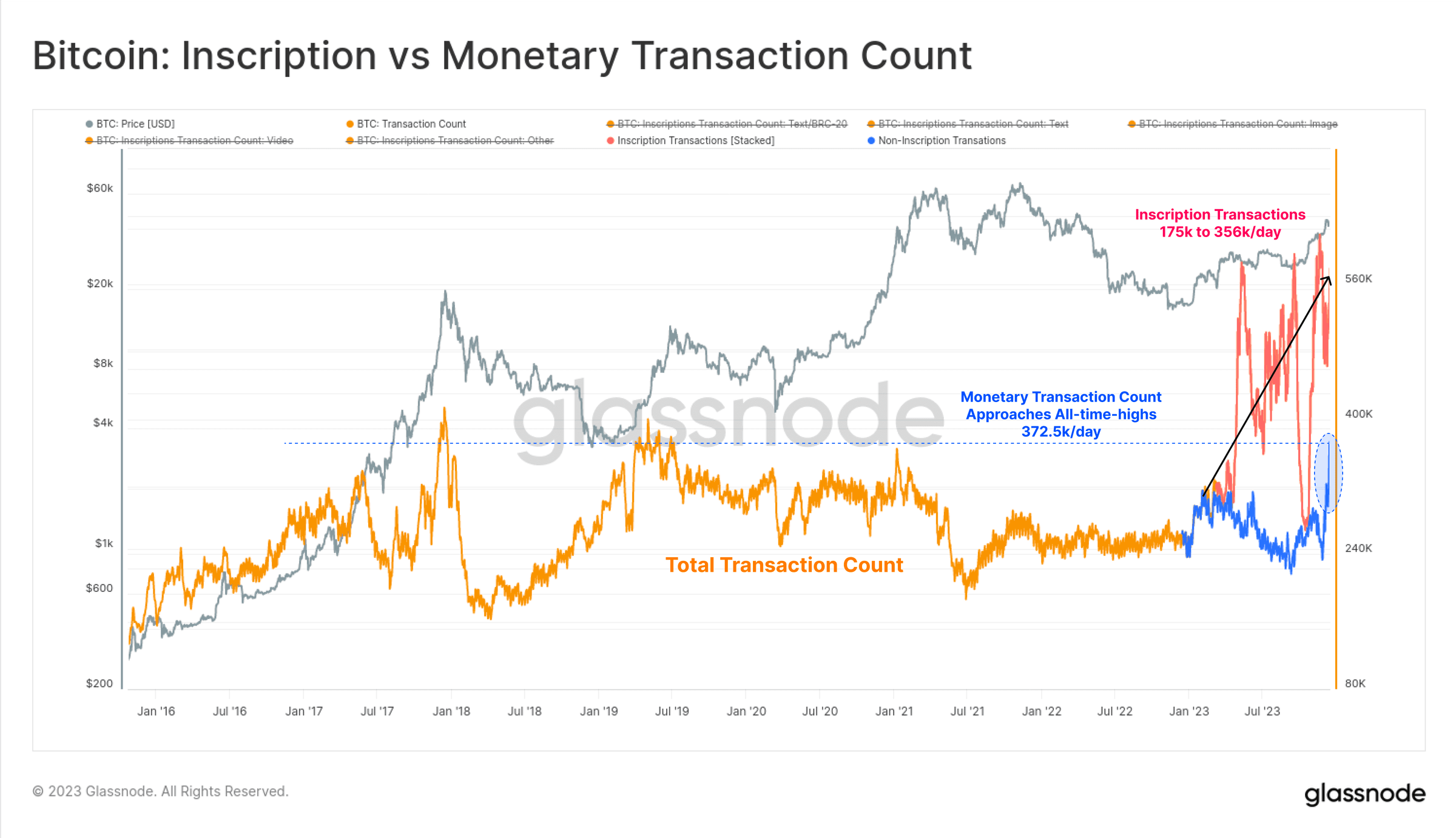

W 2023 roku liczba transakcji Bitcoinem osiągnęła najwyższy poziom w historii, głównie ze względu na pojawienie się liczb porządkowych i inskrypcji. Transakcje te osadzają dane, takie jak pliki tekstowe i obrazy, w części podpisanej transakcji.

Dlatego możemy teraz ocenić dwa typy transakcji Bitcoin:

(Pomarańczowy) Całkowita liczba transakcji (niefiltrowana).

(Niebieski) Wolumen transakcji Bitcoinem osiągnął najwyższy poziom od wielu lat, prawie osiągając najwyższy poziom w historii wynoszący 372 500 transakcji dziennie.

(Czerwony) Handel inskrypcyjny dodaje dodatkowe 175 000 do 356 000 transakcji dziennie do transakcji Bitcoin.

Rysunek 11: Bitcoin: Inskrypcja a wolumen transakcji Bitcoin

Rysunek 11: Bitcoin: Inskrypcja a wolumen transakcji Bitcoin

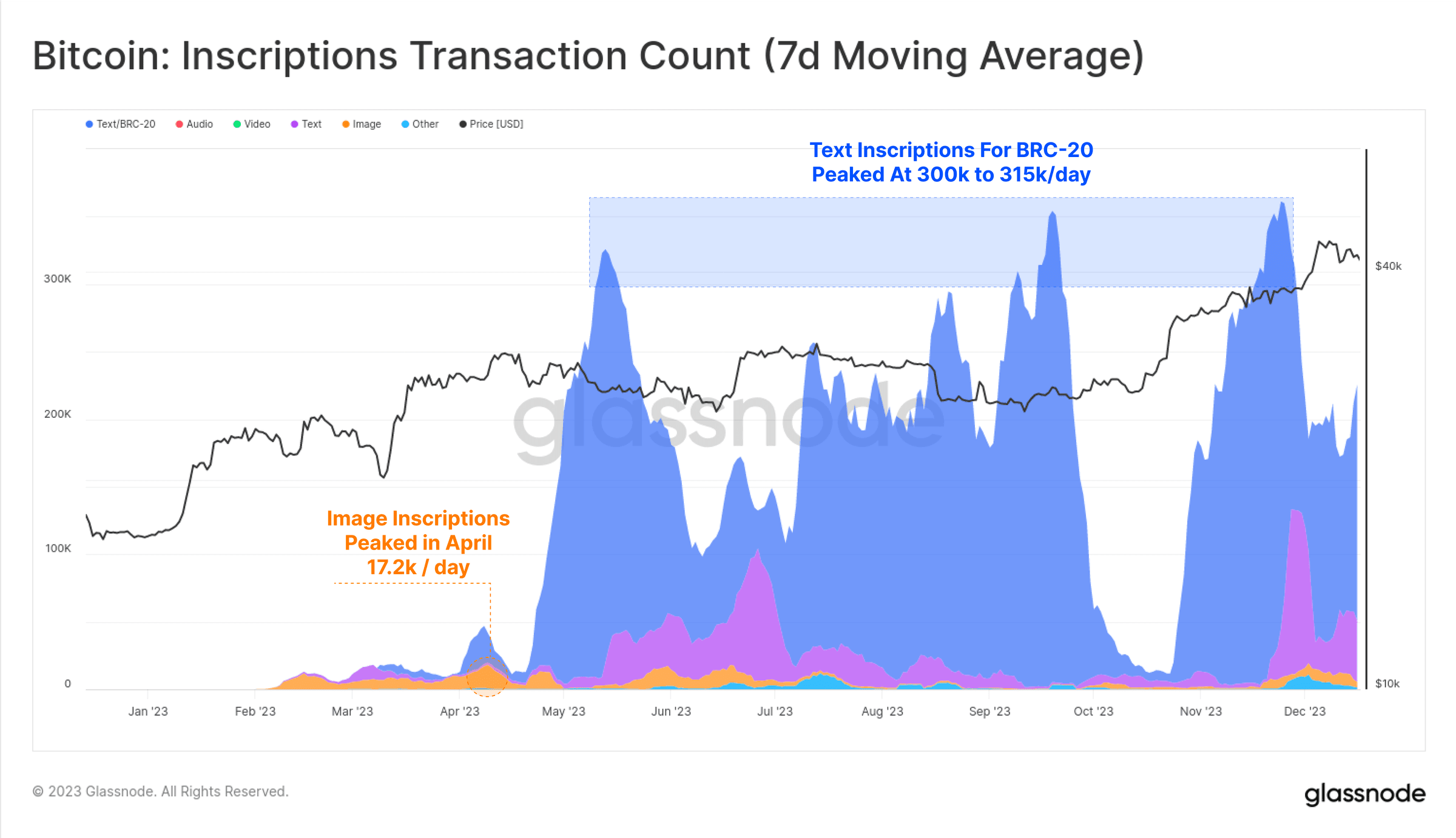

Zdecydowana większość napisów ma charakter tekstowy i jest związana z nowym (niebieskim) standardem o nazwie BRC-20. W szczytowym momencie liczba codziennych transakcji napisów w łańcuchu Bitcoin przekroczyła 300 000, znacznie przekraczając kwietniowy szczyt wynoszący 172 000 dziennie w przypadku napisów opartych na obrazach (pomarańczowy) (obrazy są większe, więc wraz ze wzrostem opłat wzrasta koszt).

Rysunek 12: Bitcoin: Liczba transakcji typu Inscription (7-dniowa średnia krocząca)

Rysunek 12: Bitcoin: Liczba transakcji typu Inscription (7-dniowa średnia krocząca)

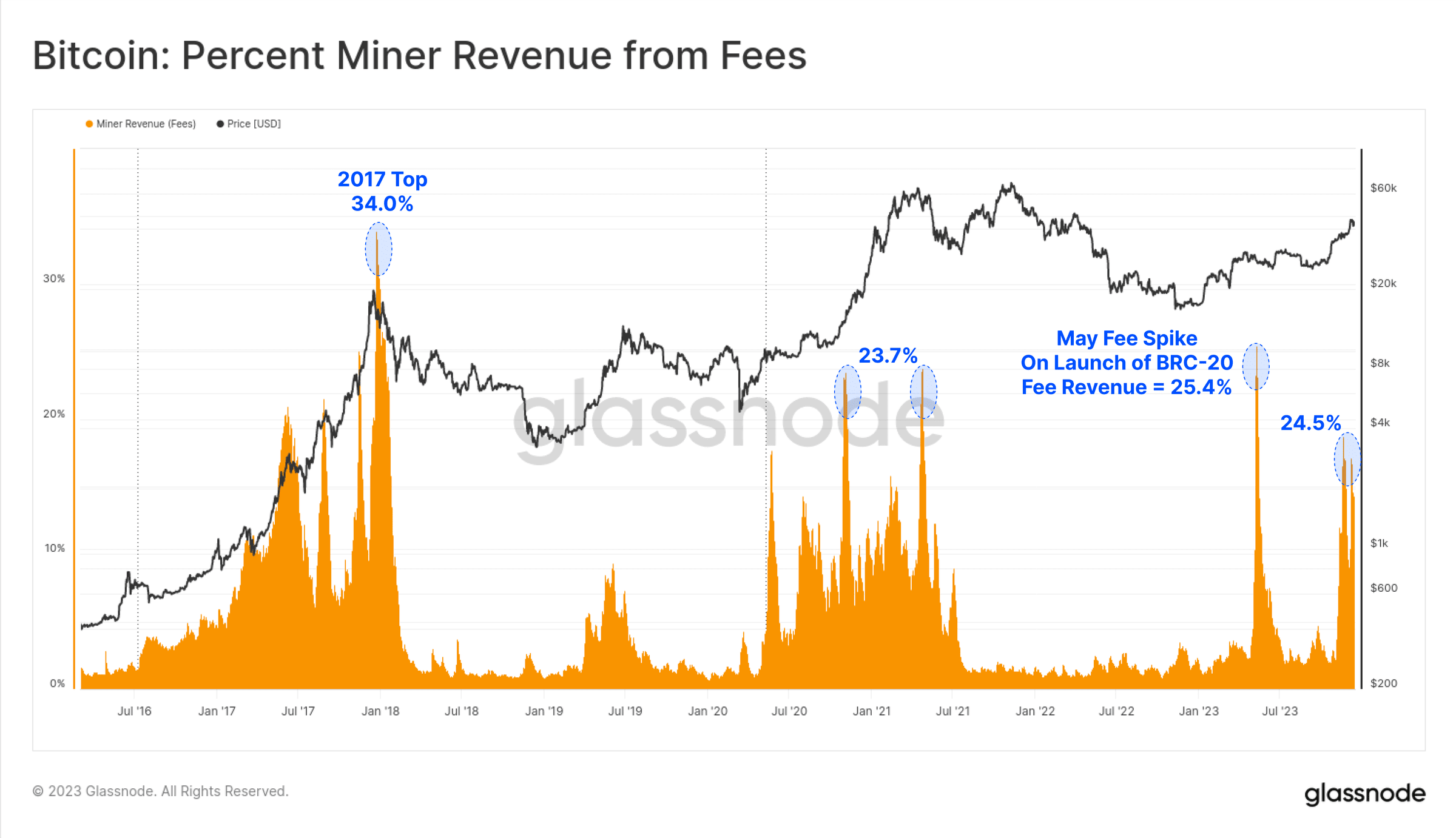

Inscription, nowy nabywca przestrzeni bloków Bitcoin, zapewnił górnikom znaczny wzrost dochodów z opłat, przy czym kilka bloków w 2023 r. zapłaciło kwotę wyższą niż 6,25 BTC. W tym roku miały miejsce dwie duże podwyżki opłat i obecnie opłaty stanowią około jednej czwartej dochodów górników. Można to porównać do euforycznych faz hossy w latach 2017 i 2021.

Rysunek 13: Udział dochodów z opłat górniczych

Rysunek 13: Udział dochodów z opłat górniczych

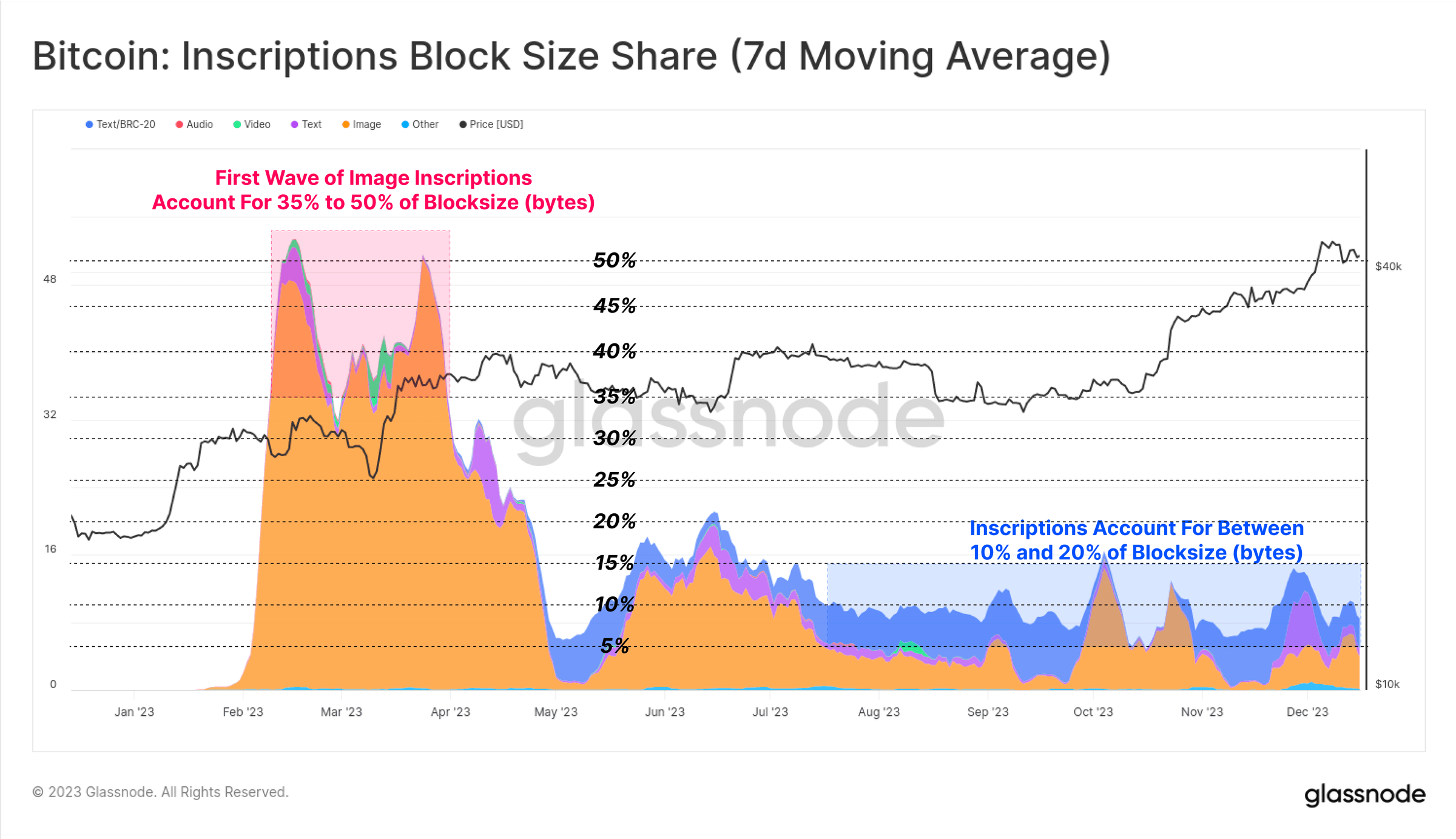

Co ciekawe, chociaż wolumen transakcji Inscription stanowi około 50% potwierdzonych transakcji, zaskakująco zajmują one tylko około 10% do 15% przestrzeni bloku. Wynika to z mniejszych plików tekstowych i rabatu na dane w SegWit.

Rysunek 14: Bitcoin: współczynnik wielkości bloku inskrypcji (7-dniowa średnia krocząca)

Rysunek 14: Bitcoin: współczynnik wielkości bloku inskrypcji (7-dniowa średnia krocząca)

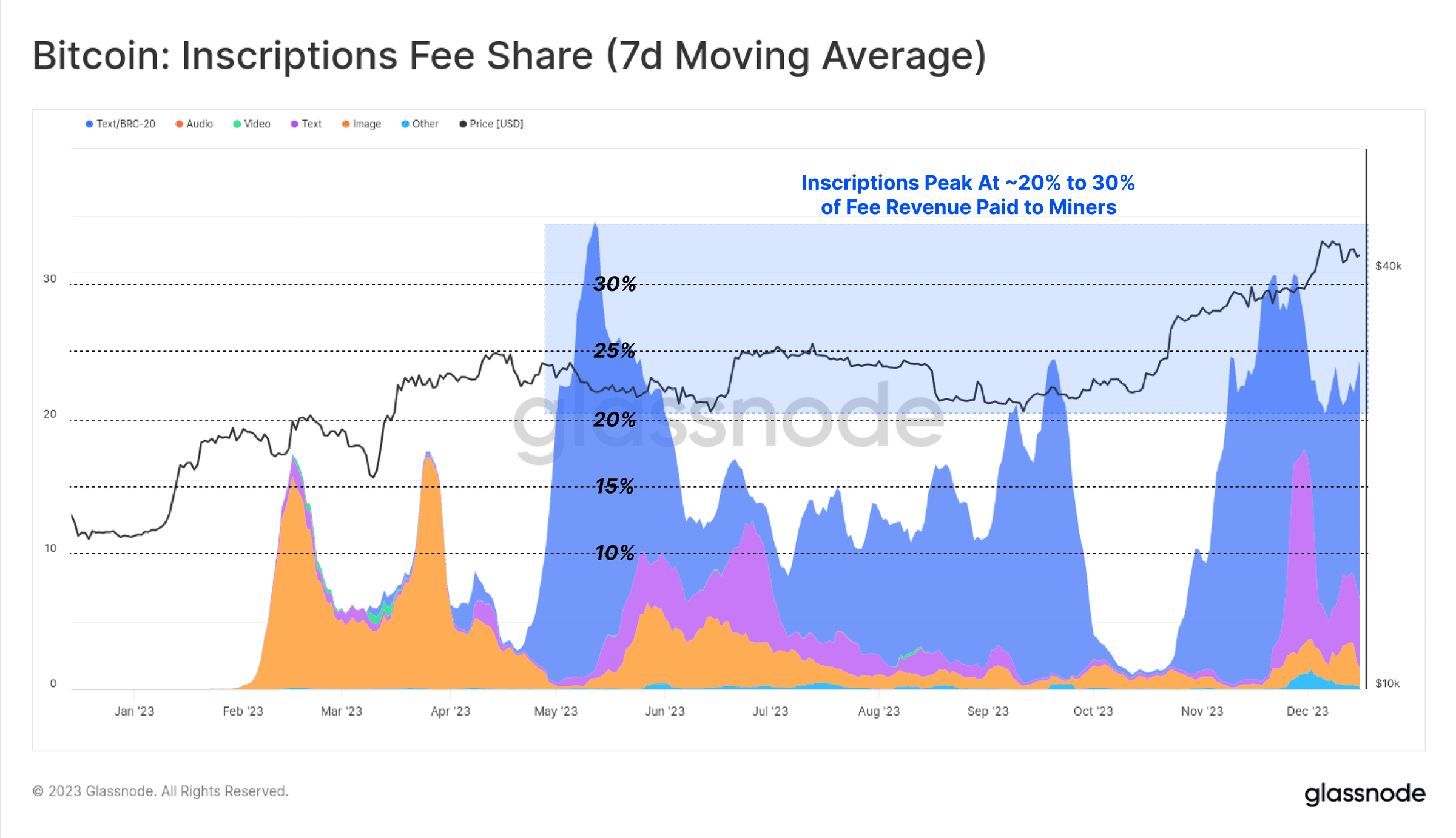

W tym roku Inscription przyczynił się do uzyskania od 15% do 30% całkowitych przychodów z opłat transakcyjnych za wydobycie. To intuicyjnie odzwierciedla charakterystykę dyskontowania danych SegWit, gdzie transakcje zapisu zajmują niewielką część przestrzeni blokowej (w bajtach), ponosząc znaczną część opłat, ale także stanowią około połowy wszystkich potwierdzonych transakcji.

W efekcie rabaty na dane Inscription i SegWit pozwalają górnikom na umieszczanie większej liczby transakcji w tym samym maksymalnym bloku, a tym samym płacenie więcej. Jeśli popyt rynkowy na napisy utrzyma się, może to poprawić zyski górników, zwłaszcza w obliczu zbliżającego się czwartego halvingu.

Rysunek 15: Bitcoin: Udział w opłacie wpisowej (7-dniowa średnia krocząca)

Rysunek 15: Bitcoin: Udział w opłacie wpisowej (7-dniowa średnia krocząca)

Ethereum zablokowane na mostach międzyłańcuchowych i stakowane

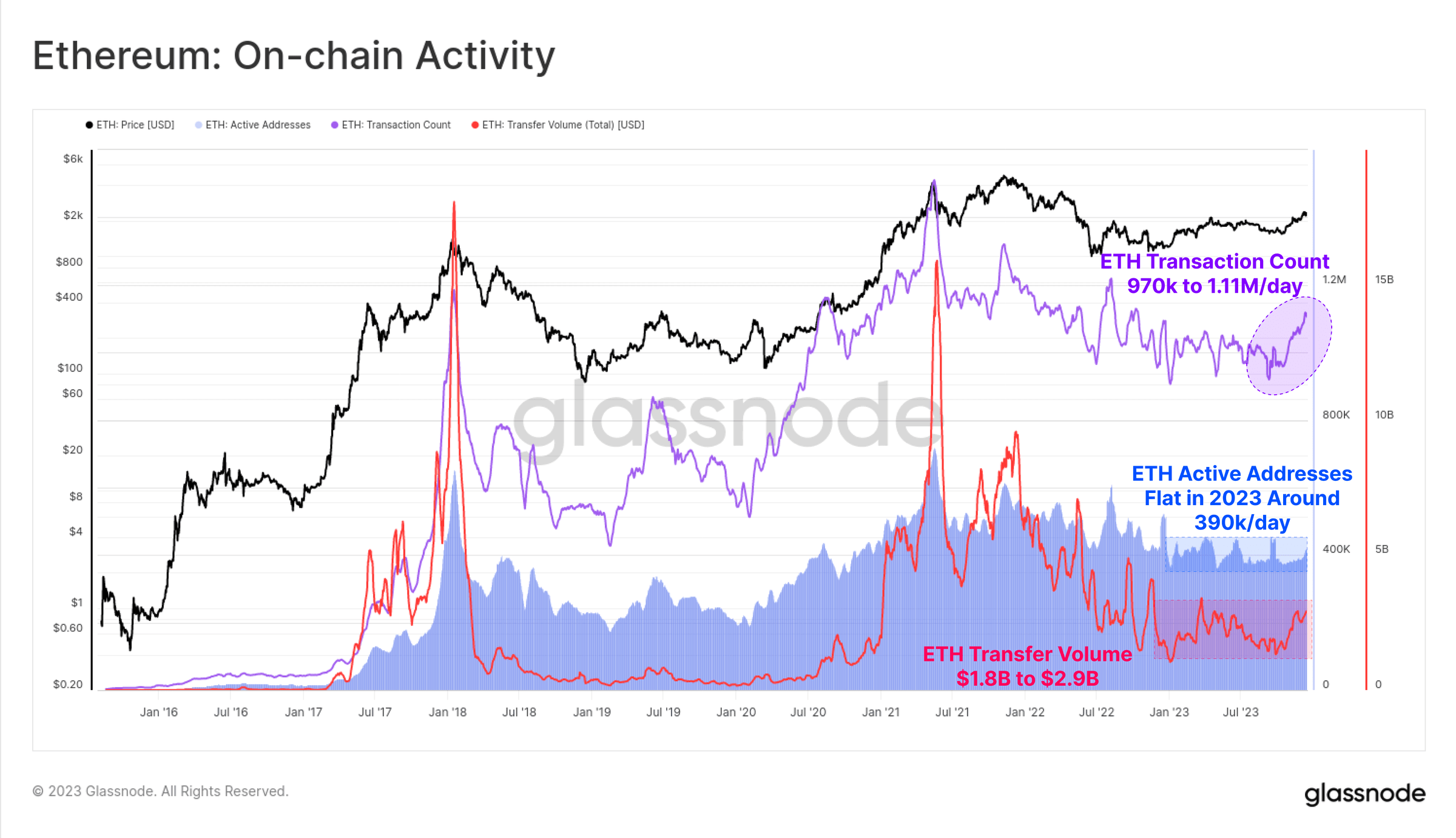

W przypadku Ethereum aktywność w łańcuchu była w tym roku nieco ograniczona, a październik po raz kolejny stał się godnym uwagi punktem zwrotnym.

Aktywne adresy w łańcuchu są stosunkowo stabilne, około 390 000/dzień

Wolumen transakcji wzrósł ostatnio z 970 000 transakcji dziennie do 1,11 miliona transakcji dziennie

Wolumen obrotu ETH wzrósł z 1,8 miliarda dolarów dziennie do 2,9 miliarda dolarów dziennie

Rysunek 16: Ethereum: aktywność w łańcuchu

Rysunek 16: Ethereum: aktywność w łańcuchu

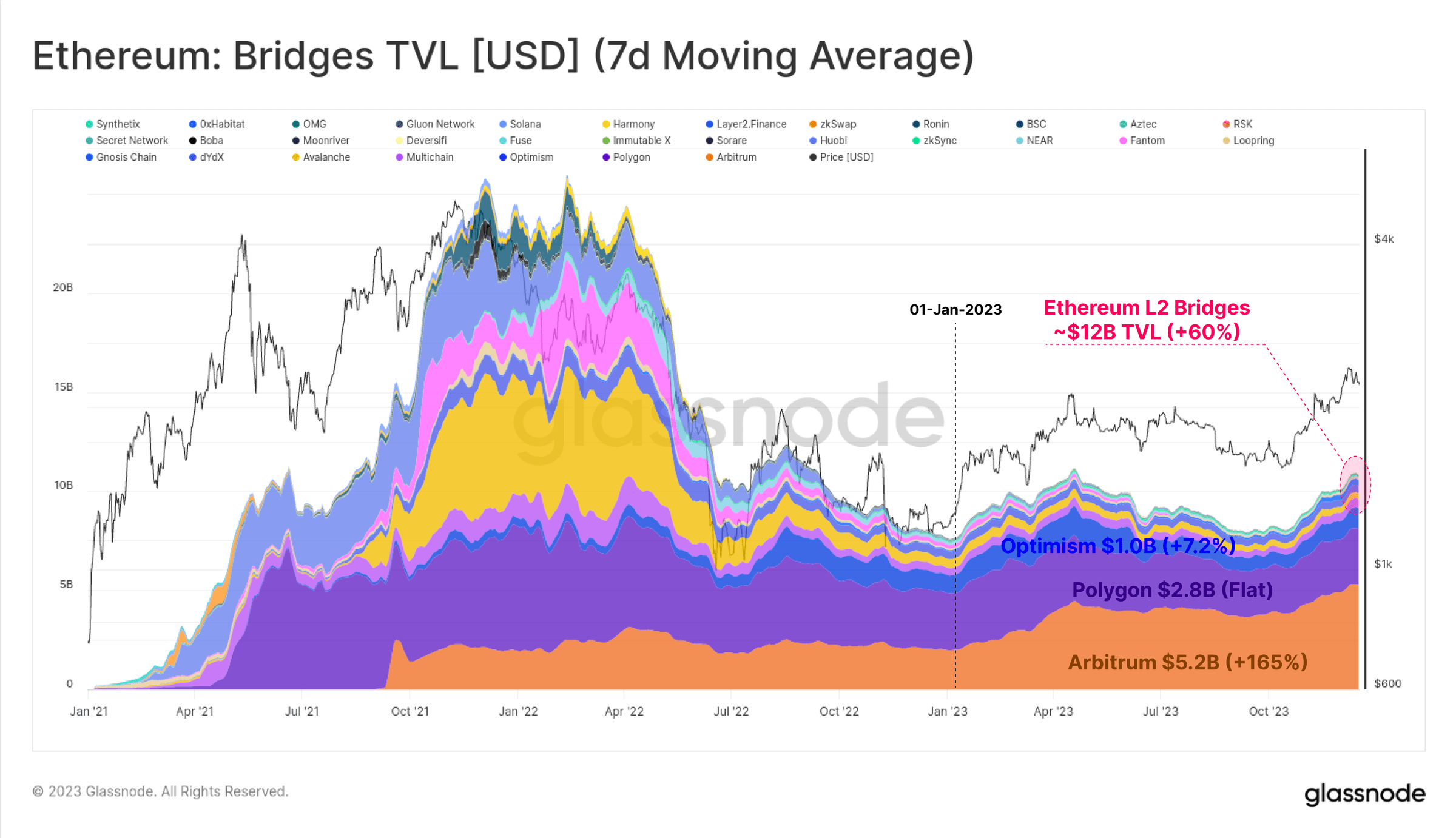

Chociaż ceny ETH pozostają w tyle za większością aktywów cyfrowych, ich ekosystem wciąż się rozwija, dojrzewa i rozwija. W szczególności łączna wartość zamknięta w rozwijającym się łańcuchu bloków warstwy 2 wzrosła o 60%, przy czym ponad 12 miliardów dolarów zostało zamkniętych w mostach międzyłańcuchowych.

Te łańcuchy L2 chcą rozszerzyć przestrzeń bloków Ethereum, jednocześnie zakotwiczając swoje dane i wyniki obliczeń w głównym łańcuchu Ethereum, aby zachować swoje bezpieczeństwo.

Rysunek 17: Ethereum: Aktywa zablokowane w mostku międzyłańcuchowym (7-dniowa średnia krocząca)

Rysunek 17: Ethereum: Aktywa zablokowane w mostku międzyłańcuchowym (7-dniowa średnia krocząca)

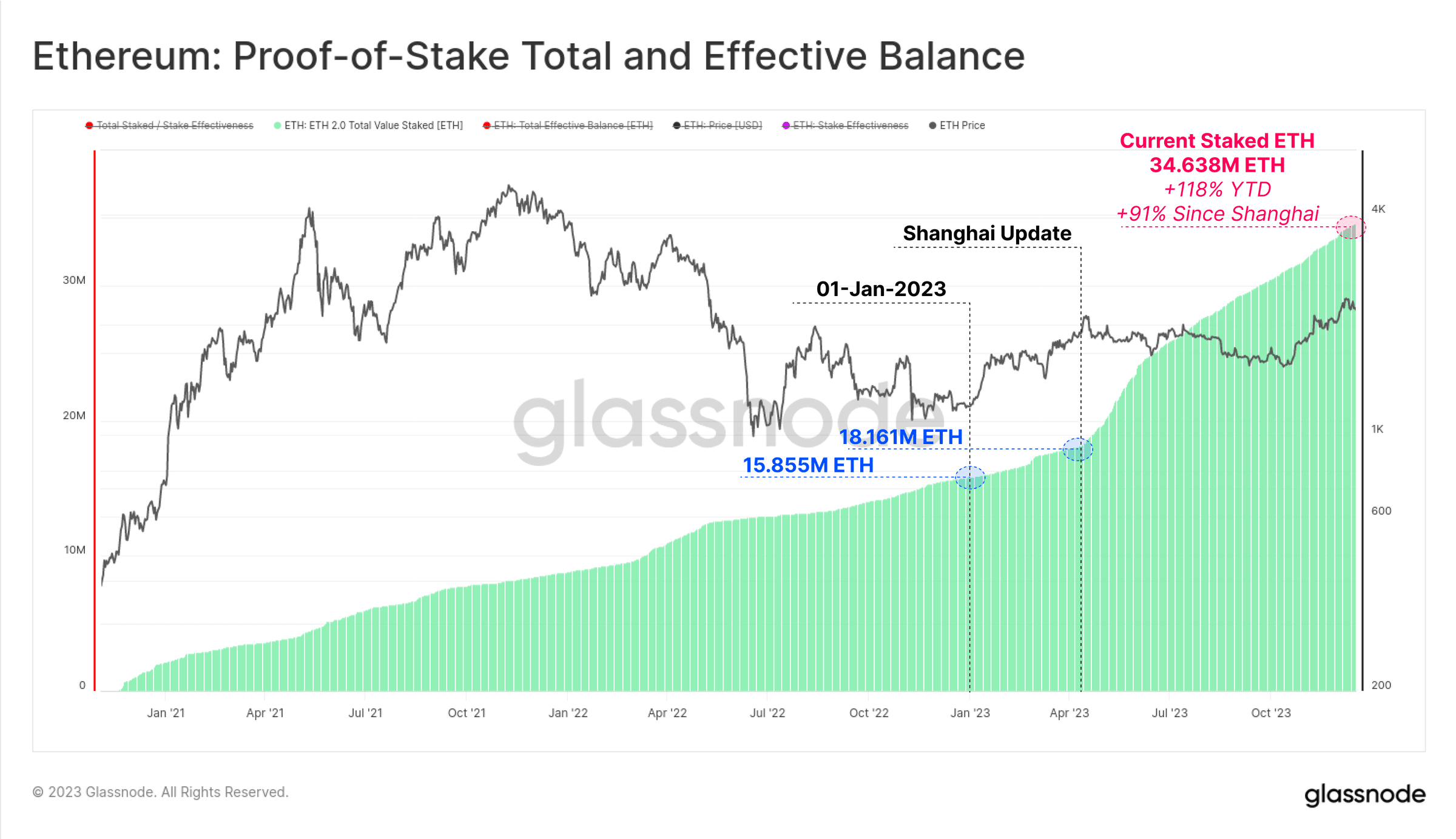

Kolejnym kluczowym obszarem wzrostu dla Ethereum jest całkowita kwota ETH postawiona za pośrednictwem PoS. Od 2023 roku liczba zastawionych ETH wzrosła o 119%, a liczba ETH objętych obecnie umową zastawu przekroczyła 34,638 mln. Modernizacja w Szanghaju również została pomyślnie wdrożona w kwietniu, umożliwiając obstawiającym wypłatę gotówki po raz pierwszy od uruchomienia Beacon Chain w grudniu 2020 r. oraz dokonanie zmian w dostawcach usług stakingu płynności.

Rysunek 18: Ethereum: całkowite efektywne saldo zastawu PoS

Rysunek 18: Ethereum: całkowite efektywne saldo zastawu PoS

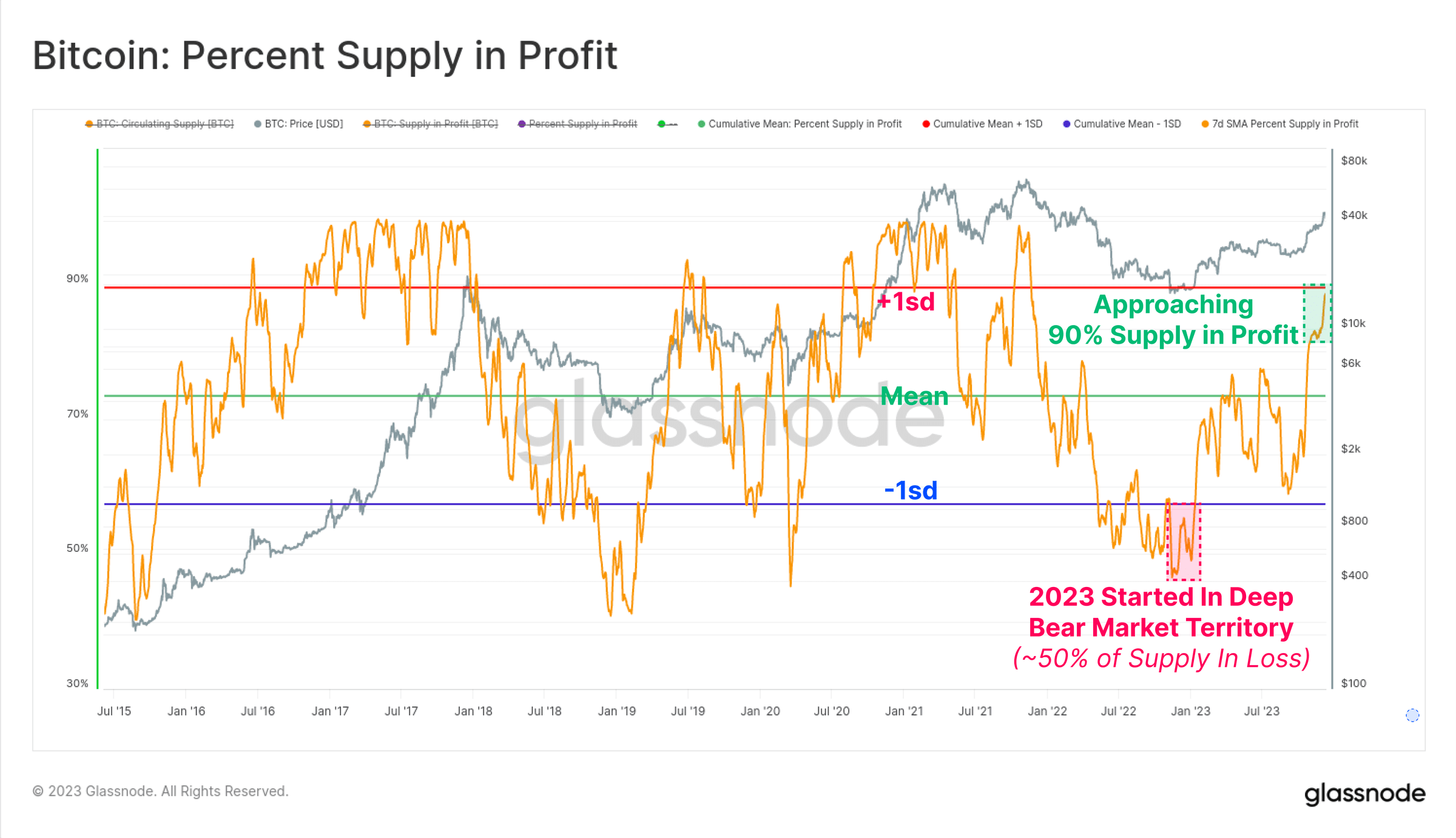

Bitcoin jest w większości opłacalny

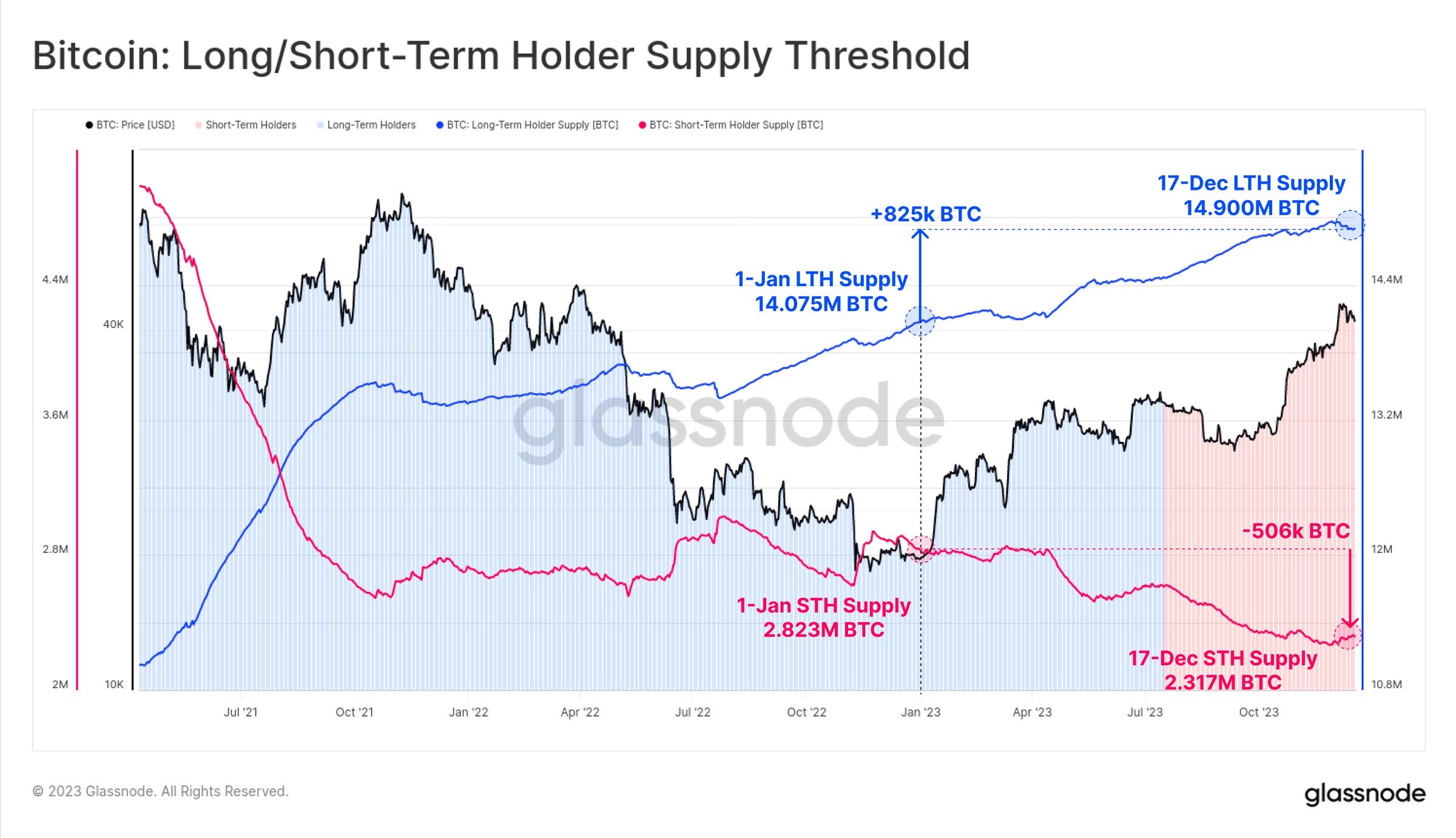

Chociaż sytuacja cenowa Bitcoina sprawia, że wiele osób jest gotowych do przeniesienia się, duża część Bitcoina pozostaje uśpiona i osiąga status długoterminowej pozycji w portfelach inwestorów. Z całkowitej podaży znajdującej się w obiegu wynoszącej 19,574 mln BTC ponad 14,9 mln (76,1%) znajduje się poza giełdami i nie było przedmiotem obrotu przez ponad 155 dni, co stanowi wzrost o 825 000 BTC w tym roku. To również sprowadza krótkoterminową podaż posiadaczy kryptowalut do najniższego w historii poziomu 2,317 miliona BTC.

Rysunek 19: Bitcoin: podaż długich/krótkich posiadaczy

Rysunek 19: Bitcoin: podaż długich/krótkich posiadaczy

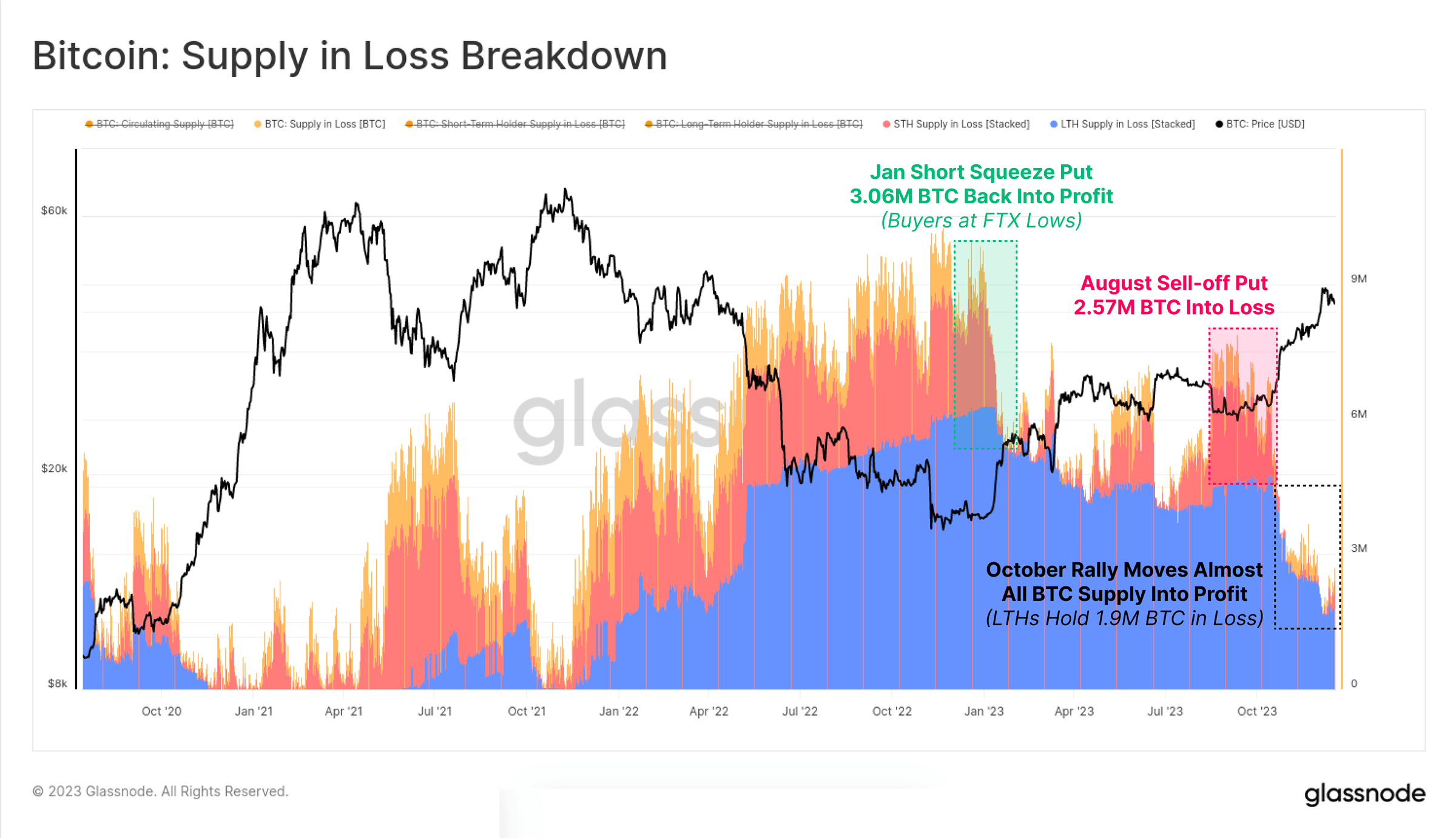

W miarę odbicia rynku zdecydowana większość aktywów inwestorów powróciła do „rentowności”, czy to w wyniku transakcji, czy wzrostu cen powyżej kosztów bazowych. Poniższy wykres pokazuje, jak łączna kwota „tracących” aktywów spadła do około 1,9 miliona BTC, z których większość jest w posiadaniu posiadaczy długoterminowych, którzy kupili w pobliżu szczytów z 2021 roku.

Rysunek 20: Bitcoin: Aktywo w stanie straty

Rysunek 20: Bitcoin: Aktywo w stanie straty

Drugą stroną jest to, że październikowe odbicie spowodowało, że udział „rentownej” podaży przekroczył średnią historyczną, do ponad 90% podaży znajdującej się w obiegu. Biorąc pod uwagę ponad 50% podaży na minusie na początku 2023 r., jest to jedno z najszybszych ożywień w historii (ustępując jedynie odbiciu z 2019 r.).

Rysunek 21: Bitcoin: „zyskowny” udział w podaży

Rysunek 21: Bitcoin: „zyskowny” udział w podaży

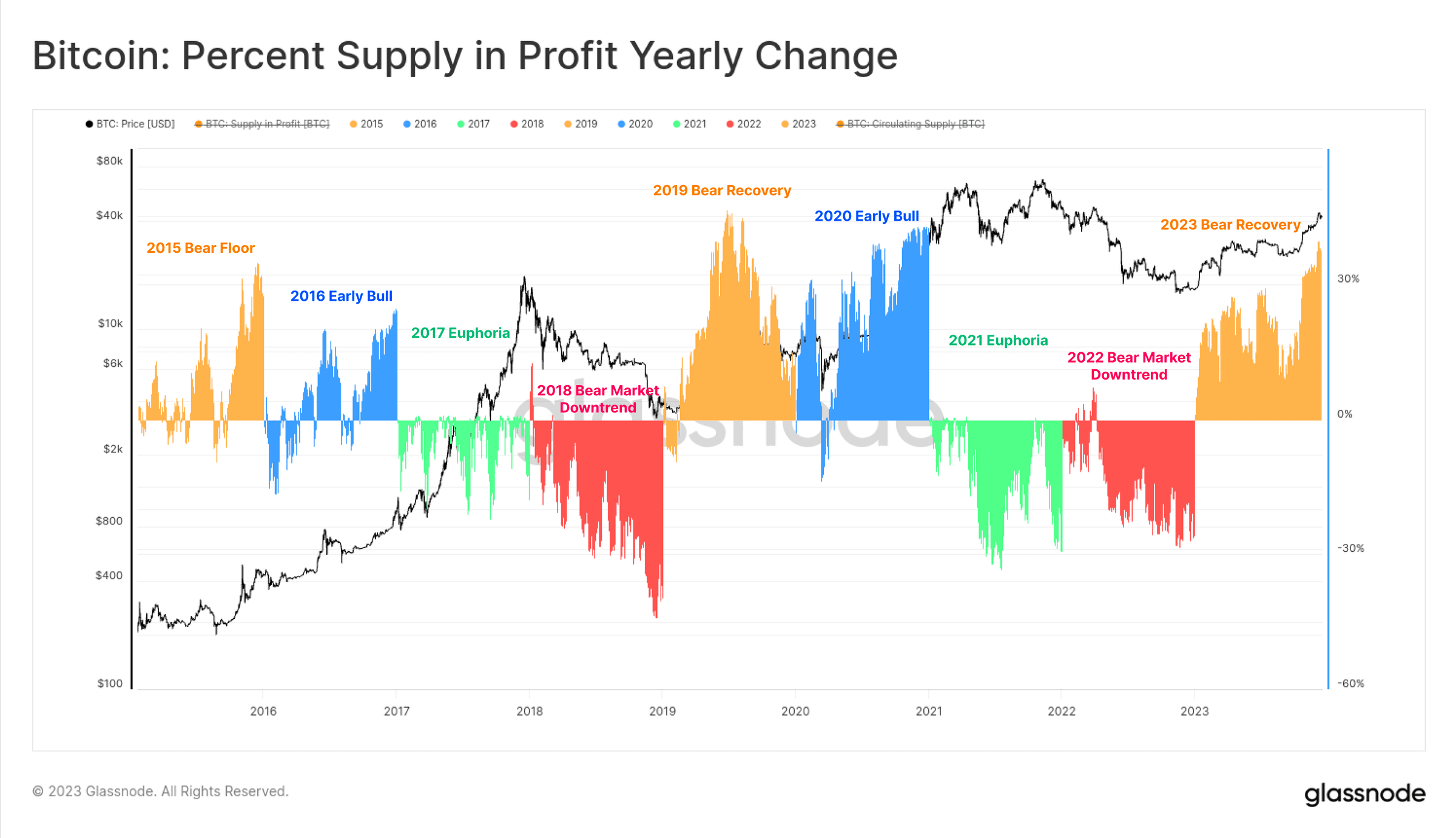

Poniższy wykres przedstawia wizualną reprezentację procentowej zmiany podaży zarobków każdego roku od 2015 roku. Choć podział na lata nie jest do końca trafny, czteroletni cykl Bitcoina pozwala nam odkryć kilka interesujących prawidłowości:

(Pomarańczowy) Rynek bessy/faza ożywienia, gdy Bitcoin kapituluje i wyprzedaje się w pobliżu minimów, duża liczba Bitcoinów powraca do rentowności, przy największym wzroście podaży zysków.

(Niebieski) Wczesna hossa, trend wzrostowy zapewnia rentowność większości aktywów i osiąga nowe maksima.

(Zielony) Euforyczny wzrost byków w późnej fazie, rynek osiągnął poziom ATH, wszystkie monety są już rentowne, a rynek jest bliski wyschnięcia.

(Czerwony) Po szczycie rynku wielka bessa, podczas której duże ilości aktywów spadają na kolor czerwony.

Chociaż ramy są proste w strukturze, wykazują podobieństwa między postępami poczynionymi do tej pory w latach 2015–2016, 2019–20 i 2023.

Rysunek 22: Udział zyskownej podaży w ciągu roku

Rysunek 22: Udział zyskownej podaży w ciągu roku

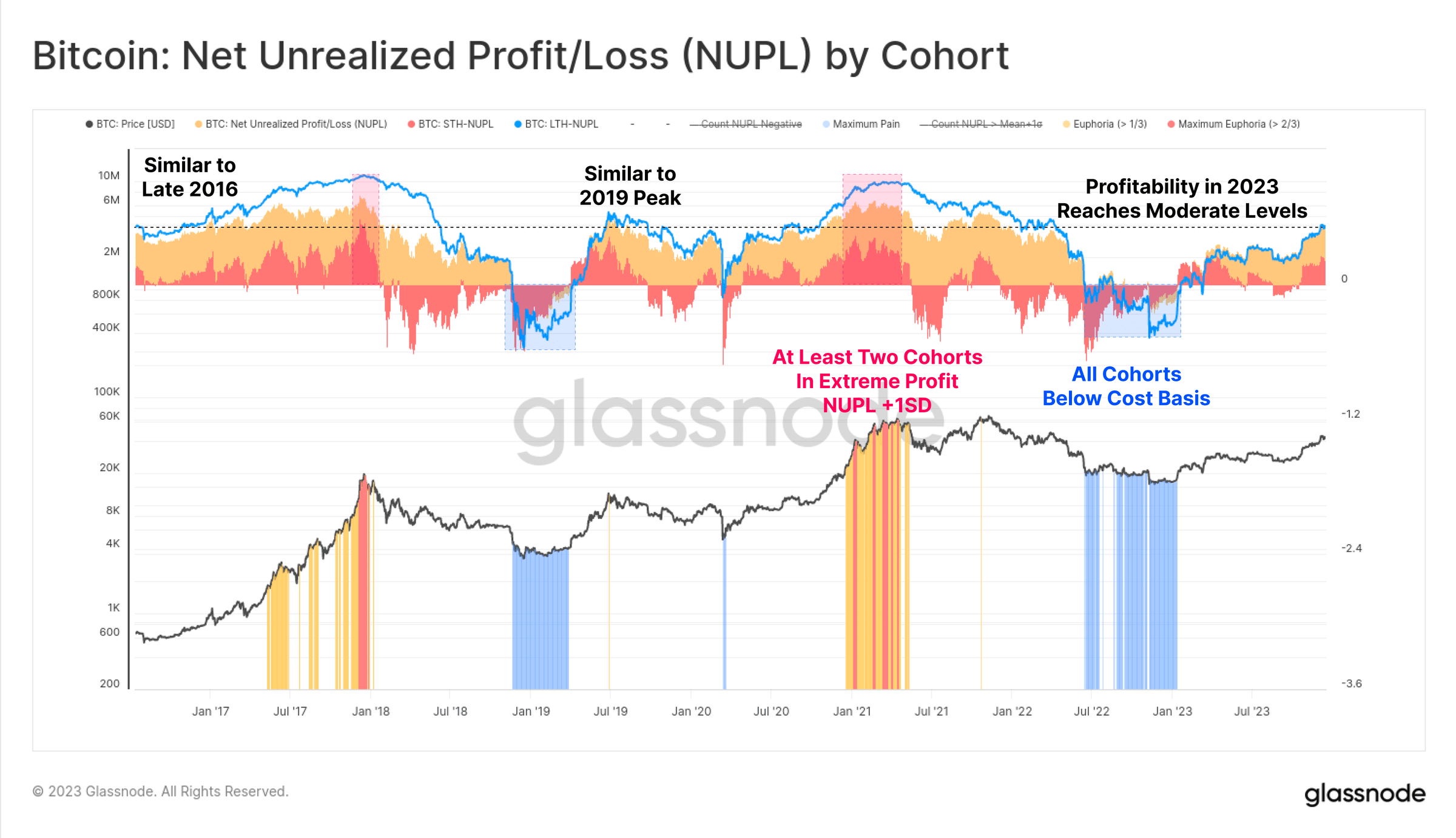

Wreszcie możemy omówić rentowność inwestorów, gdyż w 2023 r. posiadacze instrumentów długoterminowych, krótkoterminowych i zwykłych przeniosą się z warunków nierentownych do umiarkowanie zyskownych. Wskaźniki NUPL dla każdej grupy, choć nie osiągnęły jeszcze ekscytujących maksimów, są znacznie wyższe niż podstawowe poziomy kosztów odpowiednich grup.

Rysunek 23: Niezrealizowane zyski i straty według grup

Rysunek 23: Niezrealizowane zyski i straty według grup

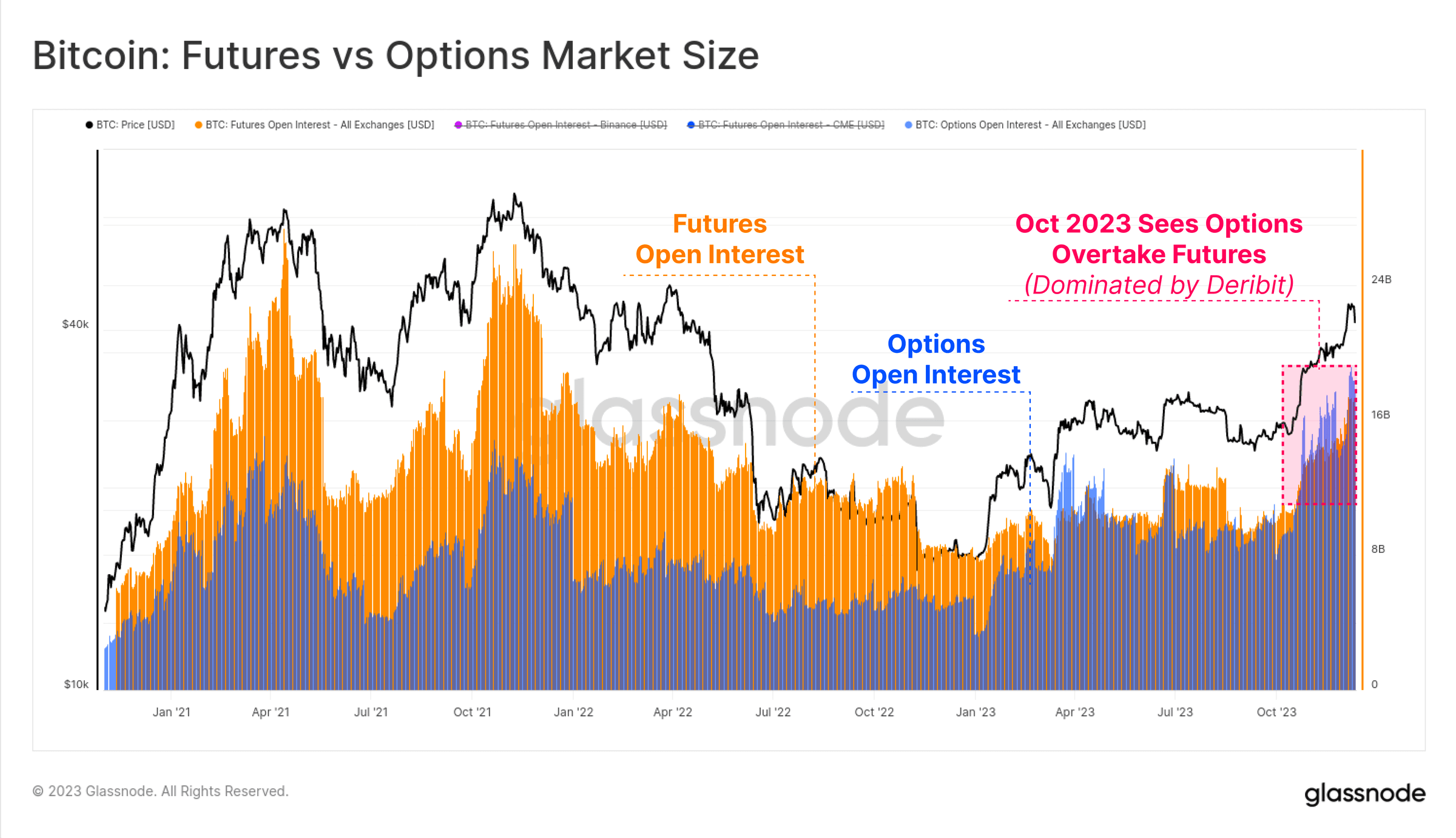

Dojrzewający rynek instrumentów pochodnych

Uderzającą cechą cyklu 2020–2023 jest to, że rynki kontraktów terminowych i opcji stały się głównym miejscem ekspozycji cenowej i płynności. Rok 2023 okazuje się ważnym rokiem w tym rozwoju, ponieważ zainteresowanie otwartym rynkiem opcji wzrosło, aby konkurować lub przekraczać wielkość rynku kontraktów terminowych.

Obecnie oba mają otwarte pozycje o wartości od 16 do 20 miliardów dolarów, przy czym Deribit nadal dominuje na rynku opcji (ponad 90%). Ilustrując rosnące zainteresowanie Bitcoinem ze strony inwestorów instytucjonalnych, handlowcy i pozycje często wykorzystują rynek opcji do wdrażania bardziej złożonych strategii handlowych, zarządzania ryzykiem i hedgingu.

Rysunek 24: Bitcoin: wielkość rynku kontraktów futures i opcji

Rysunek 24: Bitcoin: wielkość rynku kontraktów futures i opcji

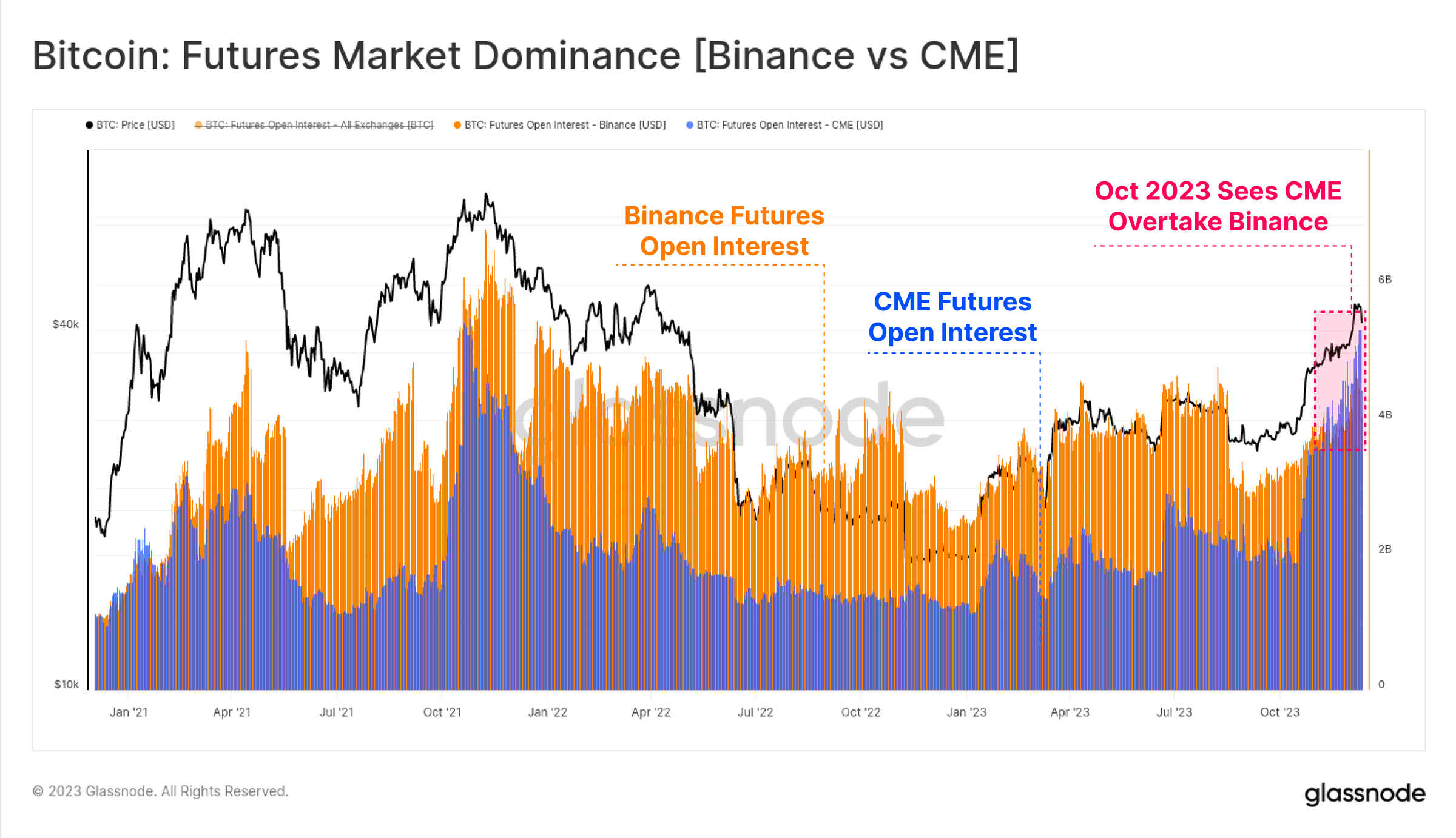

Warto zauważyć, że nastąpiła również zmiana dominacji na rynku kontraktów futures, gdzie po raz pierwszy w historii regulowana giełda Chicago Mercantile Exchange (CME) posiada więcej otwartych pozycji niż zagraniczna platforma transakcyjna Binance. Październik po raz kolejny wydaje się ważnym momentem tej transformacji, podkreślając napływ kapitału instytucjonalnego.

Rysunek 25: Dominacja na rynku kontraktów futures (Binance vs CME)

Rysunek 25: Dominacja na rynku kontraktów futures (Binance vs CME)

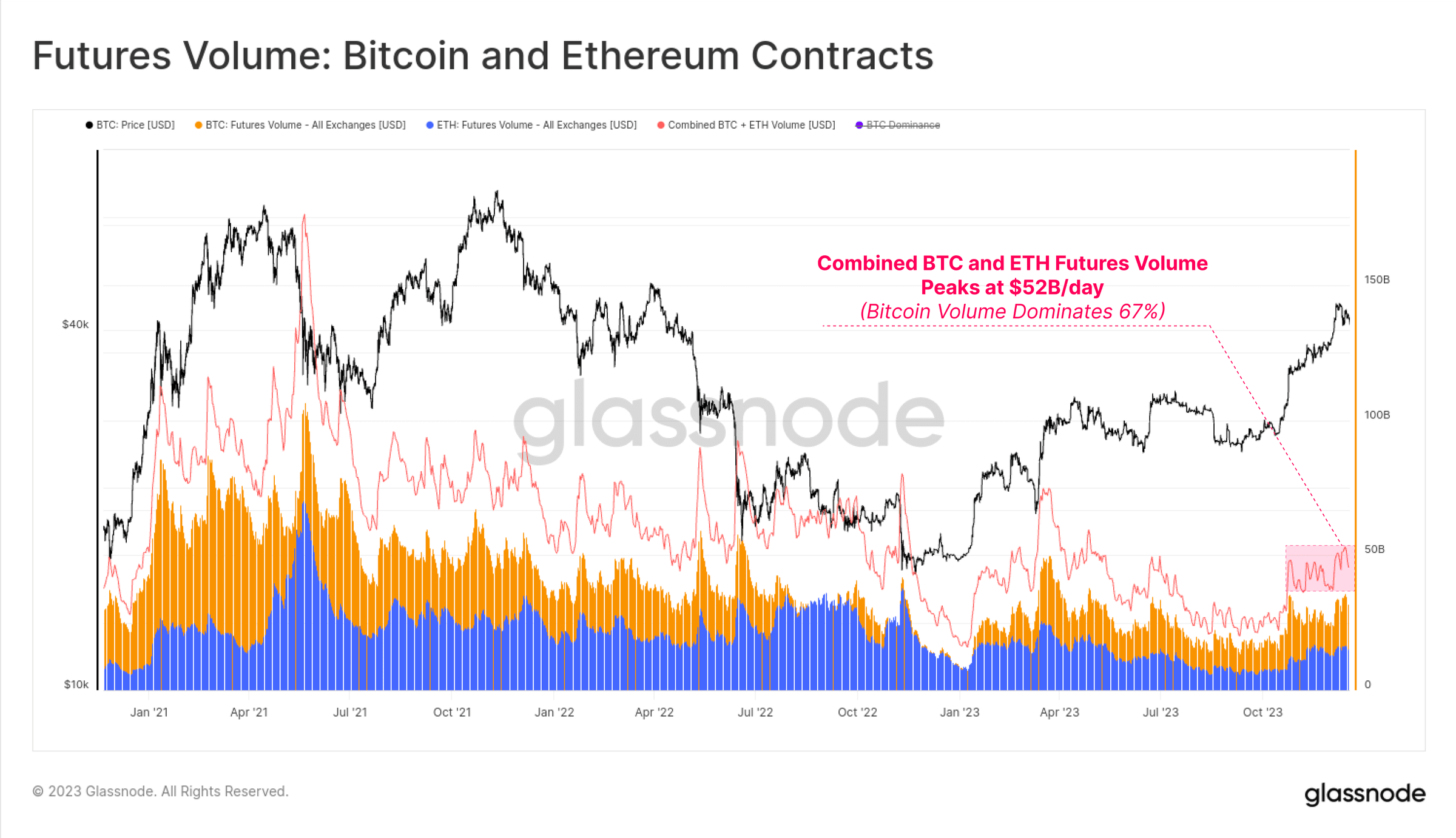

Wolumen obrotu kontraktami futures zarówno na BTC, jak i ETH wzrósł w październiku, osiągając całkowity dzienny wolumen obrotu na poziomie 52 miliardów dolarów. Kontrakty Bitcoin stanowią około 67% wolumenu obrotu, natomiast kontrakty Ethereum stanowią 33%.

Rysunek 26: Wartość kontraktów futures: kontrakty na Bitcoin i Ethereum

Rysunek 26: Wartość kontraktów futures: kontrakty na Bitcoin i Ethereum

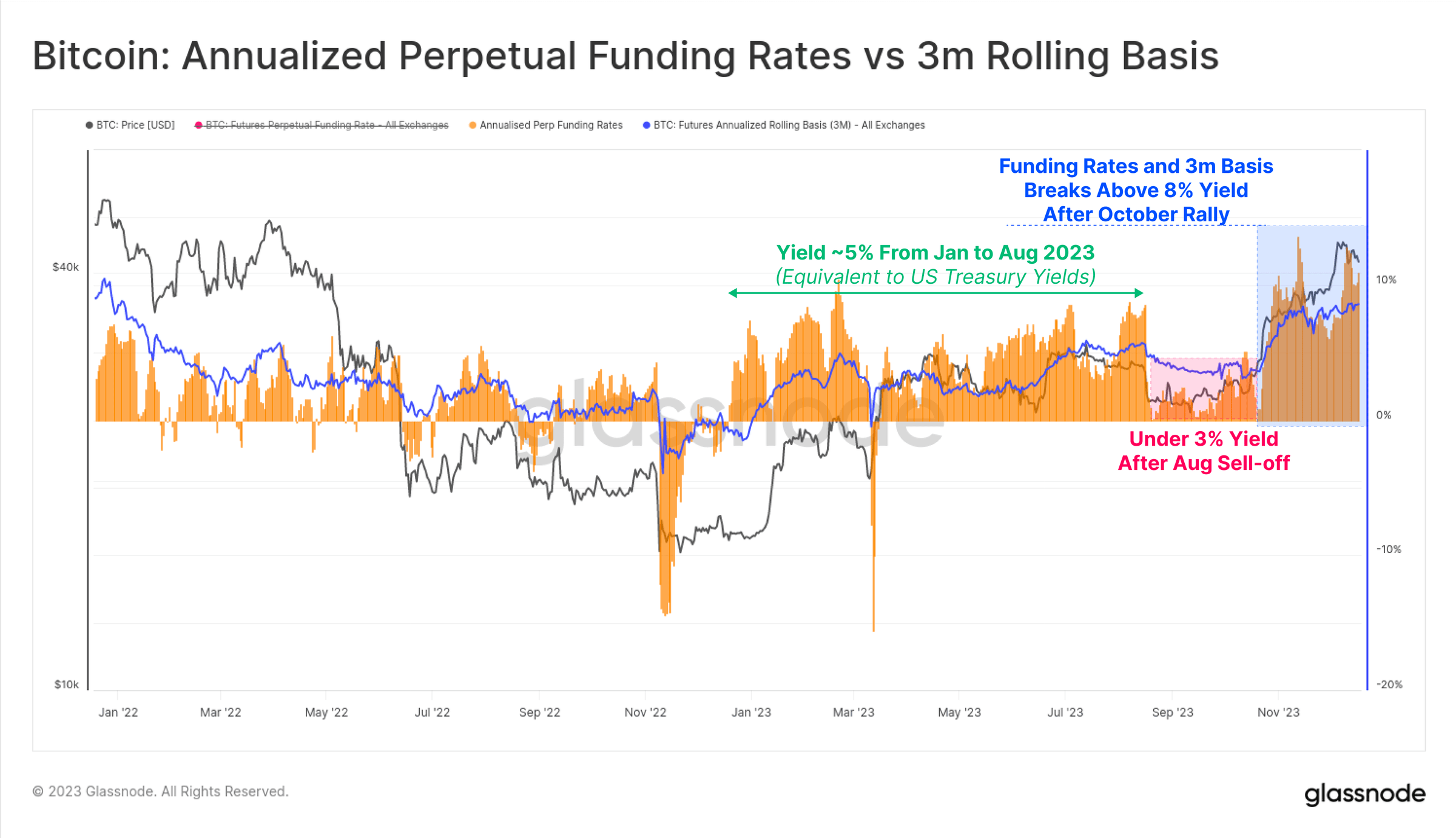

Rentowność opcji arbitrażu forward na rynku kontraktów futures przeszła w ciągu roku trzy różne etapy, co również opowiada historię napływu kapitału na ten obszar:

Od stycznia do sierpnia rentowności oscylowały wokół 5%. Jest to w dużej mierze zgodne z krótkoterminowymi rentownościami obligacji skarbowych, co czyni produkt stosunkowo nieatrakcyjnym, biorąc pod uwagę dodatkowe ryzyko i złożoność handlu.

Od sierpnia do października, po wyprzedaży do 26 000 dolarów, rentowność kształtowała się poniżej 3%, a zmienność była zaskakująco niska.

Od października rentowność przekroczyła 8%. Ponieważ benchmark kontraktów terminowych utrzymuje się obecnie na poziomie 300 punktów bazowych powyżej amerykańskich obligacji skarbowych, kapitał animatorów rynku ma teraz impet, aby powrócić do przestrzeni aktywów cyfrowych.

Rysunek 27: Bitcoin: roczna stopa finansowania wieczystego w porównaniu z 3-miesięcznym kroczącym benchmarkiem

Rysunek 27: Bitcoin: roczna stopa finansowania wieczystego w porównaniu z 3-miesięcznym kroczącym benchmarkiem

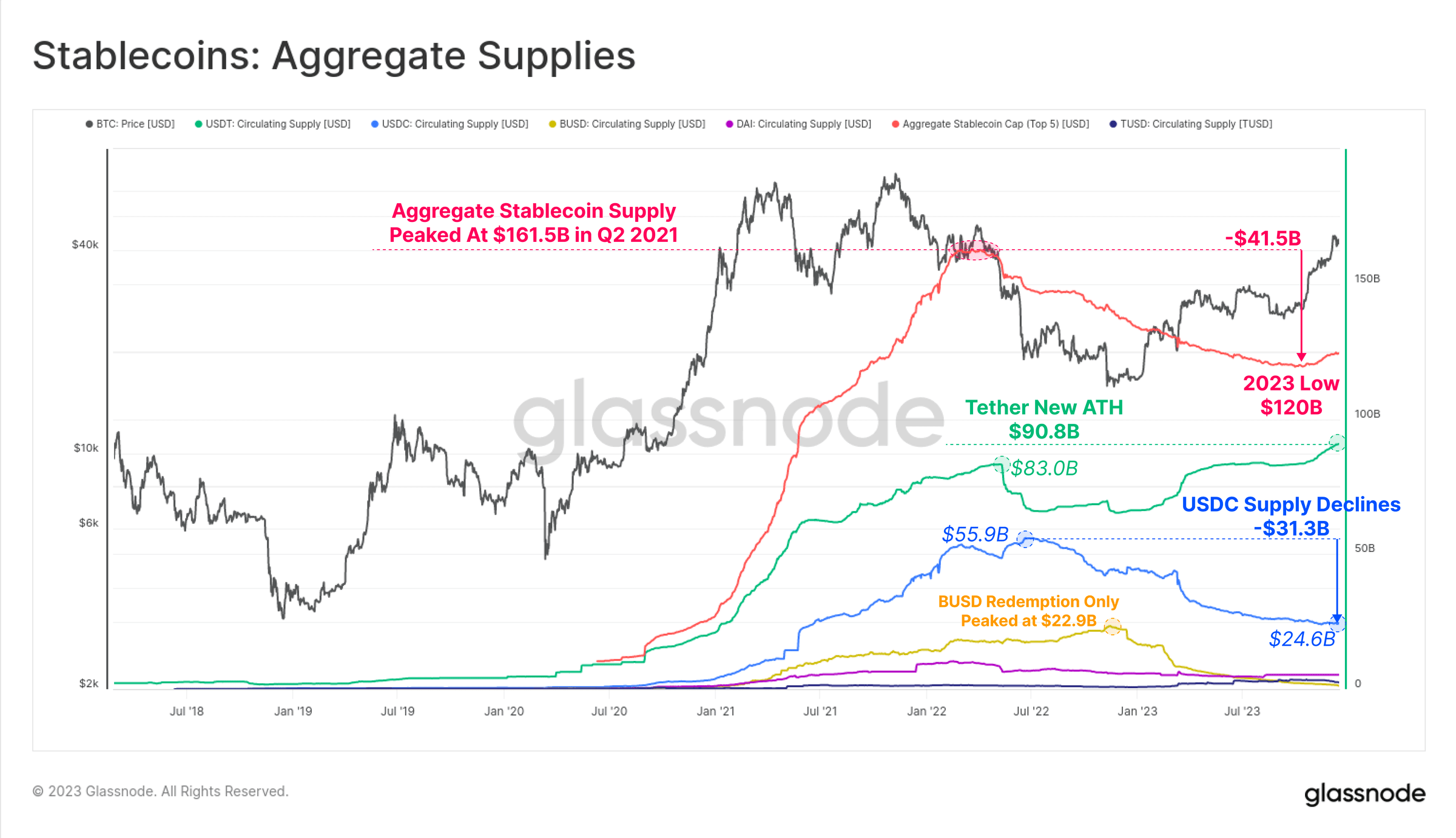

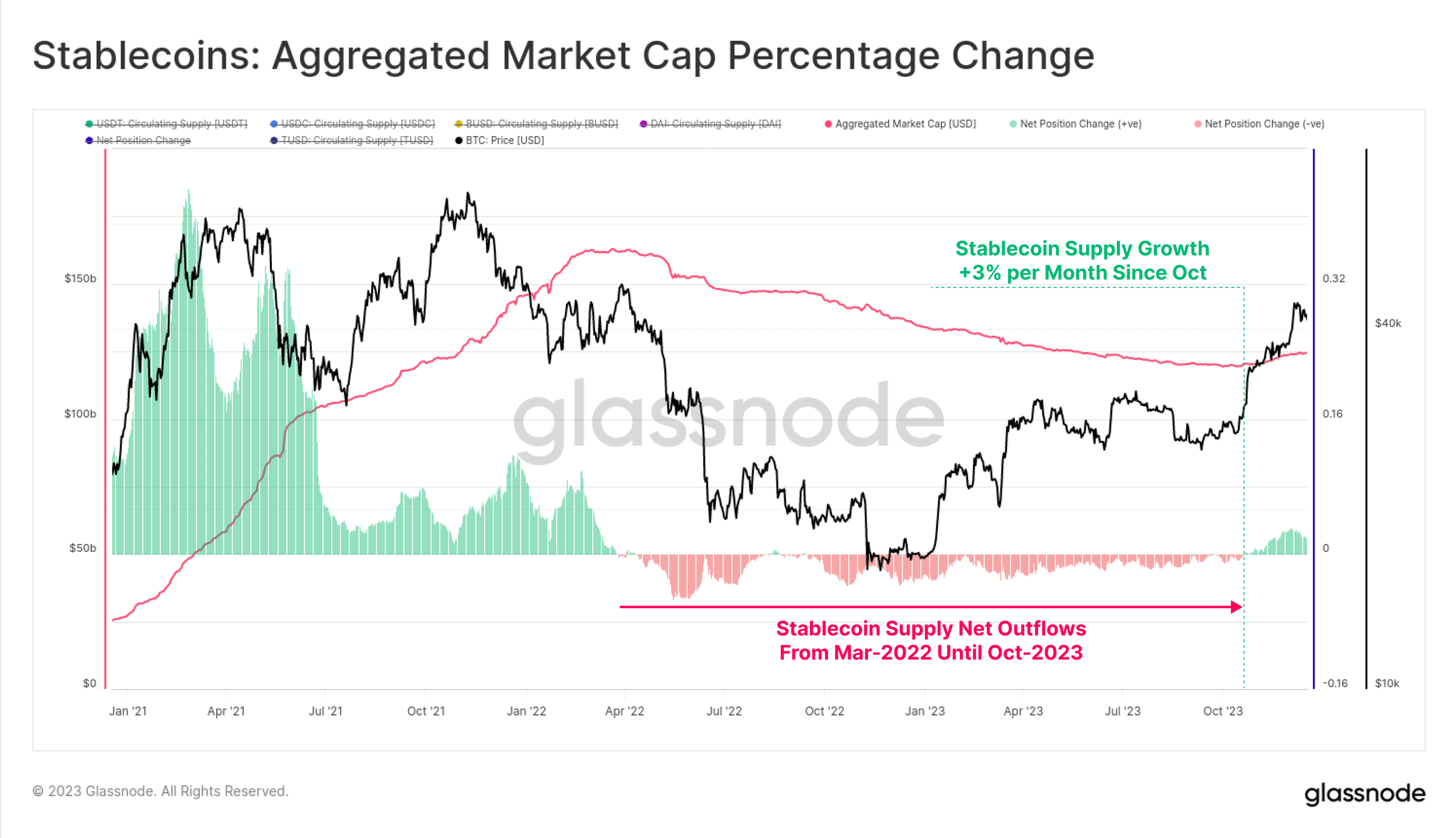

Podaż stablecoinów wzrasta

Stosunkowo nowym zjawiskiem ostatniego cyklu była ogromna rola, jaką monety typu stablecoin odegrały w strukturze rynku, stając się preferowanym środkiem handlu i głównym źródłem płynności rynku.

Całkowita podaż monet stablecoin spada od marca 2022 r., o 26% w porównaniu z wartością szczytową, co staje się głównym czynnikiem utrudniającym płynność rynku. Wynika to z połączenia presji regulacyjnej (SEC oskarżyła BUSD o bycie papierem wartościowym), rotacji kapitału (wybór amerykańskich obligacji skarbowych zamiast nieoprocentowanych monet typu stablecoin) oraz malejącego zainteresowania inwestorów bessą.

Rysunek 28: Stablecoiny: Całkowita podaż

Rysunek 28: Stablecoiny: Całkowita podaż

Jednak październik był punktem krytycznym, gdy całkowita podaż monet stablecoin osiągnęła najniższy poziom 120 miliardów dolarów, a podaż zaczęła rosnąć w tempie do 3% miesięcznie. Jest to pierwsze zwiększenie podaży stablecoinów od marca 2022 r. i może również oznaczać powrót zainteresowania inwestorów.

Rysunek 29: Stablecoiny: Procentowa zmiana całkowitej kapitalizacji rynkowej

Rysunek 29: Stablecoiny: Procentowa zmiana całkowitej kapitalizacji rynkowej

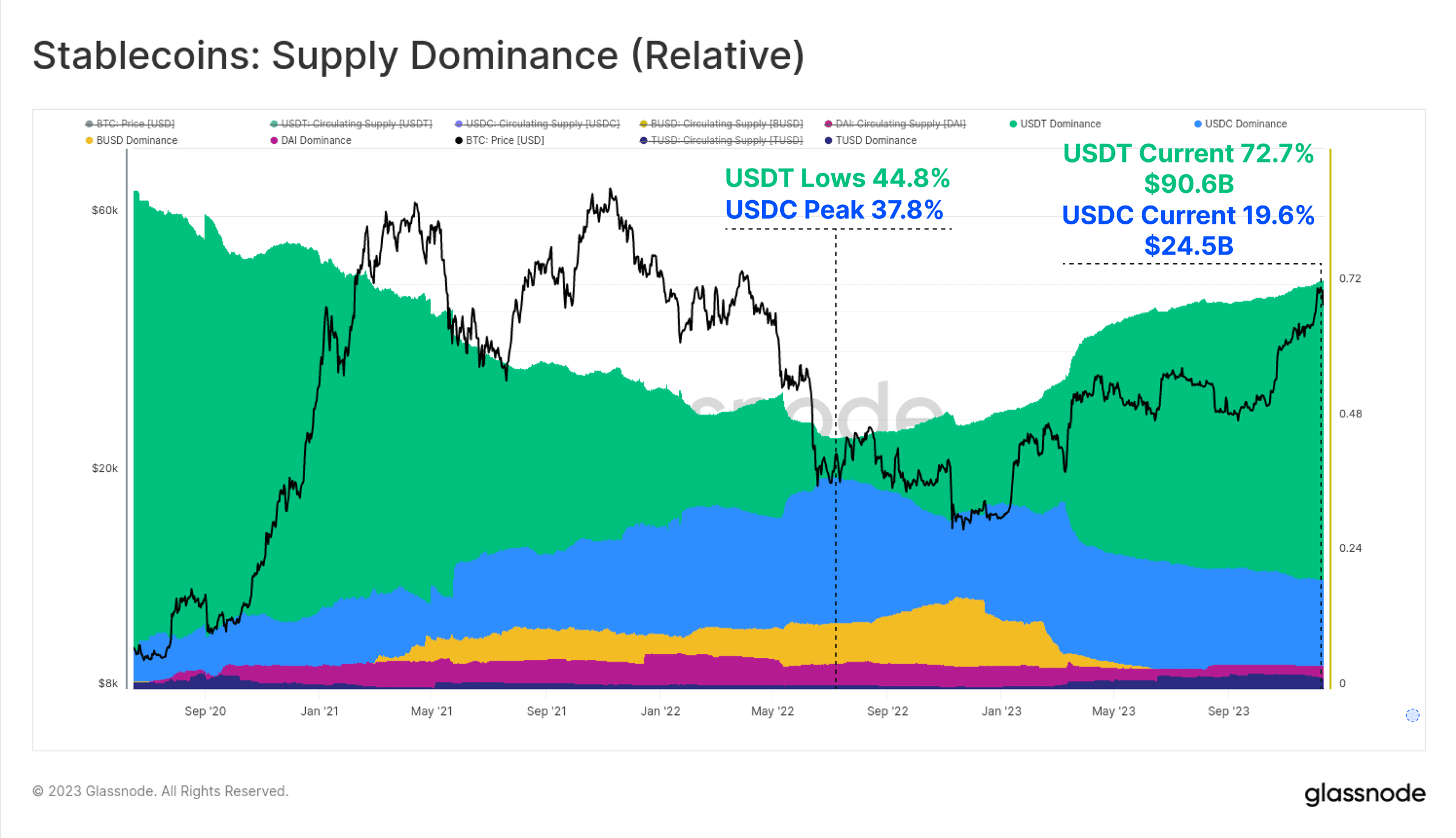

Względna dominacja różnych stablecoinów również znacząco się zmieniła w latach 2022–2023. Dominacja wcześniej rosnących monet typu stablecoin, takich jak USDC i BUSD, znacznie się skurczyła, wraz z wejściem BUSD w tryb wyłącznie wykupu, podczas gdy dominacja USDC spadła z 37,8% do 19,6% od czerwca 2022 r.

Tether (USDT) po raz kolejny jest największą monetą typu stablecoin, a całkowita podaż wzrosła do ponad 90,6 miliarda dolarów, co stanowi 72,7% rynku.

Rysunek 30: Stablecoiny: udział w podaży (względny)

Rysunek 30: Stablecoiny: udział w podaży (względny)

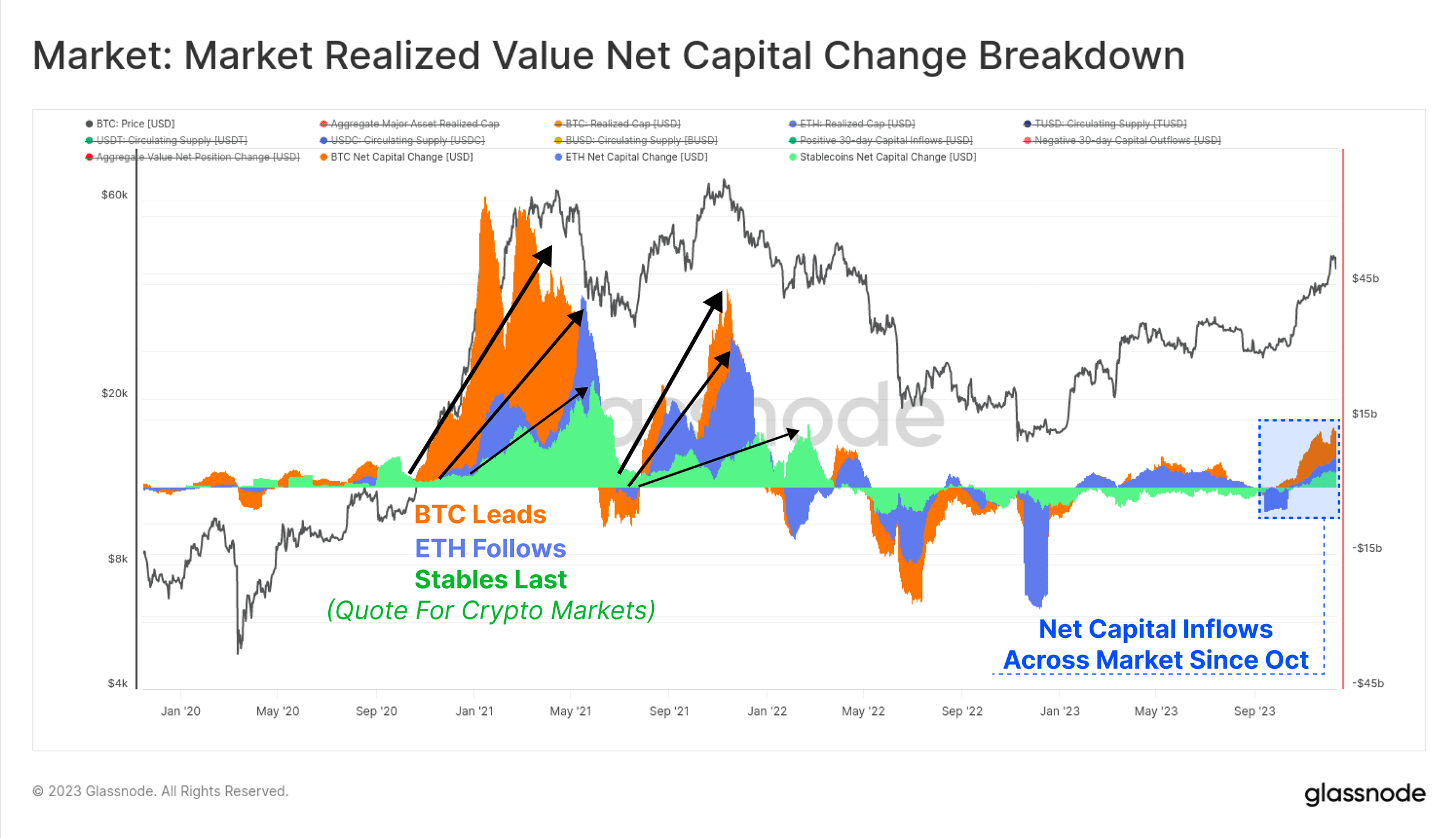

Na koniec możemy porównać 30-dniowe zmiany zrealizowanej kapitalizacji rynkowej dla BTC i ETH ze monetami typu stablecoin. Te trzy wskaźniki pomagają wizualizować i mierzyć względne przepływy kapitału i rotacje między branżami.

Październik ponownie był krytycznym momentem, kiedy napływ kapitału okazał się dodatni w przypadku wszystkich trzech aktywów. Następuje to po przebiciu się rynku przez kluczowy poziom 30 000 dolarów, rosnącym zainteresowaniu instytucjonalnym rynkiem instrumentów pochodnych i stałym napływie kapitału netto do trzech głównych aktywów cyfrowych.

Rysunek 31: Rynek: rynkowa wartość zrealizowana Kapitał netto

Rysunek 31: Rynek: rynkowa wartość zrealizowana Kapitał netto

Podsumować

Rok 2023 jest rokiem zupełnie innym niż rok 2022, ze względu na niszczycielskie delewarowanie i spadki na rynku. Zamiast tego w tym roku ponownie wzrosło zainteresowanie aktywami cyfrowymi, co przypisuje się ich lepszym wynikom i pojawieniu się nowego rodzaju aktywów – Bitcoin Inscription.

Podaż Bitcoina jest obecnie ściśle kontrolowana przez posiadaczy długoterminowych, a większość inwestorów trzyma Bitcoin z zyskiem. Wraz z coraz większym prawdopodobieństwem uruchomienia funduszu ETF Bitcoin w Stanach Zjednoczonych na początku 2024 r. i nadchodzącym halvingiem Bitcoina w kwietniu, przygotowuje się grunt pod ekscytujący rok.

Źródło artykułu: https://insights.glassnode.com

Autor oryginalny: Checkmate, Glassnode

Oryginalny link: https://insights.glassnode.com/the-week-onchain-week-51-2023/