Prodotto congiunto di Sober Options Studio × Derive.XYZ

Scritto dall'analista dello Sober Options Studio Jenna @Jenna_w5

Uno, panorama macroeconomico: inversione del 'trading della fiducia nella moneta' sotto l'aspettativa di un cambio di leadership alla Fed

1.1 Ri-prezzatura degli asset in un giorno: i metalli preziosi subiscono un 'momento di deleveraging' storico

Venerdì scorso, gli asset macro globali hanno subito una ri-prezzatura estremamente asimmetrica. L'argento fisico (XAGUSD) ha subito un crollo di oltre il 35%, stabilendo il massimo storico di perdita in un giorno; l'oro (XAUUSD) è sceso dell'11%, segnando il giorno più drammatico dal gennaio 1980. In netto contrasto, l'indice del dollaro (DXY) è aumentato dello 0,9% in un solo giorno, il rendimento delle obbligazioni statunitensi a 10 anni è salito rapidamente al 4,24%, mentre l'indice S&P 500 ha registrato solo una lieve flessione dello 0,4%.

Non si è trattato di una tipica 'svendita collettiva di attivi rischiosi', ma più di una correzione strutturale attorno alla 'fiducia nella moneta'. Dal punto di vista trasversale, i fondi non si sono ritirati completamente dagli attivi rischiosi: le azioni americane hanno registrato una flessione moderata, il mercato del credito non ha mostrato pressioni sistemiche, e ciò che è stato effettivamente venduto in massa sono stati i metalli preziosi, precedentemente considerati 'strumenti di copertura contro la sfiducia nella moneta'. In altre parole, questo shock non è stato il crollo della propensione al rischio, ma una correzione negativa della narrazione macroeconomica esistente.

1.2 Effetto Warsh: apparente contraddizione, ma in realtà cambia la logica di prezzo del dollaro

Il catalizzatore diretto che ha innescato tutto ciò è stata la rivalutazione da parte del mercato della posizione politica del potenziale nuovo presidente della Fed, Kevin Warsh.

Il problema principale di Warsh è che la sua combinazione di politiche punta in due direzioni contemporaneamente. Da un lato, ha espresso apertamente il suo supporto per una 'via di abbassamento dei tassi più rapida'; dall'altro, ha chiaramente sottolineato la necessità di accelerare la riduzione del bilancio della Fed (Quantitative Tightening, QT) per ripristinare la disciplina monetaria. Questa posizione non è contraddittoria dal punto di vista della macroeconomia, ma a livello di trading, ha completamente infranto le ipotesi logiche precedentemente fortemente affollate dal mercato.

Negli ultimi dodici mesi, i massimi storici dell'oro e dell'argento sono essenzialmente stati prezzati in base a tre fattori:

Dubbi sulla capacità di acquisto a lungo termine del dollaro

Preoccupazioni per l'indebolimento dell'indipendenza politica della Fed

Scommesse sulla politica di 'abbassamento nominale + allentamento implicito'

L'emergere di Warsh ha portato il mercato a riflettere seriamente per la prima volta: se l'abbassamento dei tassi avviene a costo di una 'riduzione più rapida del bilancio', il dollaro subirà realmente una svalutazione sistematica? Il forte rimbalzo del dollaro di venerdì scorso, insieme al crollo simultaneo dei metalli preziosi, è stata la risposta diretta a questa domanda: il mercato ha iniziato a ritirare il voto precedente a favore della 'sfiducia nella moneta'.

1.3 Dal punto di vista delle opzioni e dei market maker: è una svendita amplificata dal 'gamma'

Spiegare il crollo dei prezzi dell'oro e dell'argento solo con una logica macroeconomica è incompleto. Ciò che ha realmente trasformato il calo in un 'livello storico' è il meccanismo di amplificazione meccanica del mercato dei derivati. Prima di ciò, il mercato delle opzioni sui metalli preziosi ha vissuto un'ondata record di acquisti netti di opzioni call.

Goldman Sachs ha recentemente osservato che questa struttura unilaterale attraverso il comportamento di Delta Hedging dei market maker ha creato un ciclo di feedback positivo: 1) gli investitori comprano call; 2) i venditori di opzioni sono costretti a comprare futures o spot per coprire il Delta; 3) l'aumento dei prezzi stimola ulteriori acquisti di call

Ma quando la direzione si inverte, questo meccanismo funziona completamente al contrario. Nelle prime fasi del calo dei prezzi di oro e argento, la domanda di copertura dei venditori di opzioni è rapidamente passata da 'acquistare il sottostante' a 'vendere il sottostante', e in un intervallo ad alta gamma, questo comportamento di copertura mostra caratteristiche non lineari evidenti. Il risultato è stato: calo dei prezzi → aumento delle vendite di copertura → rilascio accelerato della gamma → amplificazione delle perdite.

Questo è il tipico squeeze gamma (Gamma Squeeze) in versione inversa.

1.4 Risonanza del sistema di leva: aumento del margine e circolo vizioso di liquidazioni passive

Oltre alla struttura dei derivati, gli aggiustamenti del rischio a livello di scambio hanno ulteriormente accentuato la volatilità. Recentemente, le principali borse di metalli preziosi, tra cui CME, Shanghai Futures Exchange e Shanghai Gold Exchange, hanno progressivamente aumentato il rapporto di margine per i futures di oro e argento. Questa misura ha avuto un impatto limitato durante la fase di aumento dei prezzi, ma durante il calo ha esercitato una pressione mortale sui conti ad alto leverage. Quando i prezzi scendono rapidamente, il mercato ha mostrato una tipica reazione a catena:

Il calo dei prezzi ha attivato gli stop loss

La mancanza di margine ha portato a liquidazioni forzate

Le vendite passive hanno ulteriormente abbassato i prezzi

Il trading algoritmico e le strategie CTA seguono sincronamente

Questo ha fatto sì che quello che avrebbe dovuto essere un 'aggiustamento di tendenza', si trasformasse rapidamente in una svendita a spinta di liquidità.

1.5 Prospettive: Warsh non è ancora in carica, ma la 'gestione delle aspettative' ha già iniziato a dare i suoi frutti

È importante sottolineare che Powell non si dimetterà ufficialmente prima di maggio e resta da vedere se Warsh assumerà effettivamente la guida della Fed. Ma nell'attuale ambiente di vuoto di dati + alta incertezza politica, le aspettative stesse sono la variabile di mercato più forte.

Rispetto ad altri potenziali candidati, la posizione politica di Warsh non è radicale:

Non ha negato la necessità di un abbassamento dei tassi

Ma ha enfatizzato di più il progresso sincronizzato con la riduzione del bilancio

Cercando di trovare un equilibrio tra gestione della liquidità e controllo dell'inflazione

Ciò significa che, anche se in futuro verranno rilasciati segnali di abbassamento dei tassi, il ritmo e l'intensità potrebbero essere significativamente inferiori a quanto precedentemente immaginato dal mercato. E la performance degli asset di venerdì scorso ci ha già avvisato: il mercato sta ri-prezzando questa 'funzione politica più complessa'.

Due, analisi approfondita del mercato delle opzioni BTC ed ETH

Combinando i dati dei grafici forniti da Amberdata&Derive.XYZ, nel contesto delle aspettative di cambio di leadership della Fed, gli asset crittografici non si sono allontanati dal sistema di prezzo degli asset globali, il loro premio per il rischio è stato principalmente rilasciato attraverso il mercato delle opzioni piuttosto che attraverso i prezzi spot. Osservando Skew, la struttura delle scadenze e il premio di rischio di volatilità (VRP) da tre angolazioni, la superficie delle opzioni BTC ed ETH ha mostrato caratteristiche altamente coerenti questa settimana: il panico a breve termine è stato sistematicamente rivalutato, mentre il vantaggio dei venditori sta rapidamente convergendo.

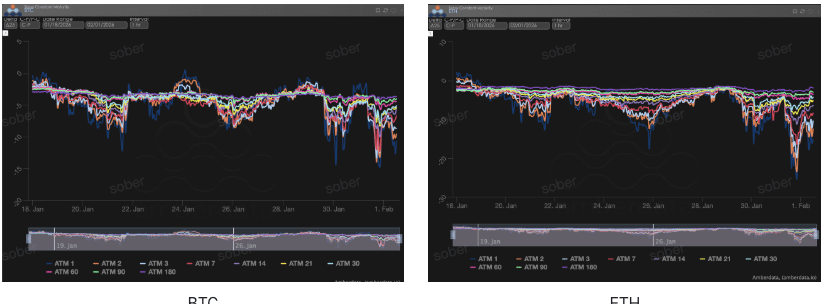

Skeew (Skew): l'oscurità dell'umore a breve termine si è attenuata

Osservando il Delta 25 Skew (volatilità implicita IV delle opzioni call - IV delle opzioni put), il valore negativo di questo indicatore riflette la domanda di copertura contro il rischio di ribasso.

Osservazione dello Skew: il vicino Skew di BTC ed ETH ha mostrato un recupero marginale. Questa settimana, l'ATM Skew a 1-7 DTE è aumentato significativamente rispetto alla settimana scorsa, e l'ampiezza del valore negativo si è ridotta, mostrando una certa attenuazione della domanda di copertura contro i rischi di ribasso estremi a breve termine.

Analisi approfondita: questo cambiamento non implica un passaggio del mercato verso l'ottimismo, ma riflette più probabilmente due vincoli reali: primo, in un contesto di rapida discesa e alta IV, alcune opzioni put a breve termine sono state già ampiamente allocate; secondo, parte del capitale di trading ha iniziato a coprire il rischio di rimbalzo derivante dalla 'ripetizione delle aspettative politiche' attraverso call o call spread.

BTCÐ

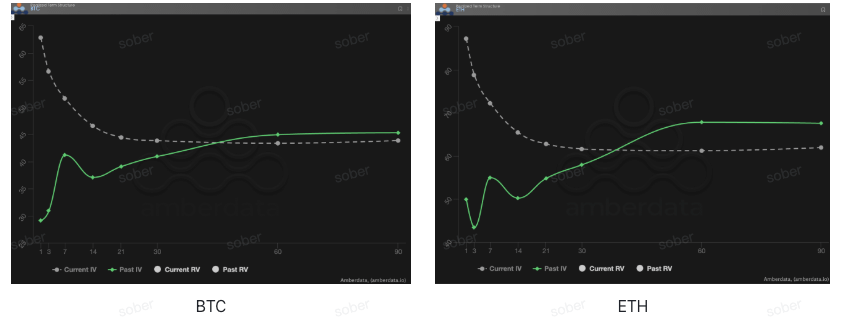

Struttura delle scadenze (Term Structure): forma di inversione persistente

La struttura delle scadenze (Term Structure) mostra la distribuzione della volatilità implicita (IV) in diverse scadenze.

Movimenti di forma anomala: L'attuale curva IV di BTC ed ETH mostra una chiara inversione, con la volatilità implicita a breve termine che è significativamente superiore a quella a lungo termine, senza tornare alla tipica struttura di Contango (bassa a breve, alta a lungo). Rispetto alla scorsa settimana, questa settimana la IV a breve termine è nuovamente aumentata, mentre la IV a lungo termine è salita solo leggermente, facendo sì che il grado complessivo di inversione non si sia attenuato, e anzi, in alcuni intervalli di scadenza si sia approfondito.

Analisi approfondita: Il modo in cui viene prezzata la struttura delle scadenze invertite si adatta perfettamente all'attuale ambiente: le aspettative sulle nomine della Fed, le decisioni tariffarie e l'impatto delle autorità sull'indipendenza della banca centrale rientrano tutti negli eventi di rischio 'con un momento temporale chiaro ma con risultati ad alta incertezza'. Di conseguenza, il mercato delle opzioni ha scelto di concentrare il pagamento dei premi a breve termine, piuttosto che prezzare la volatilità strutturale a lungo termine.

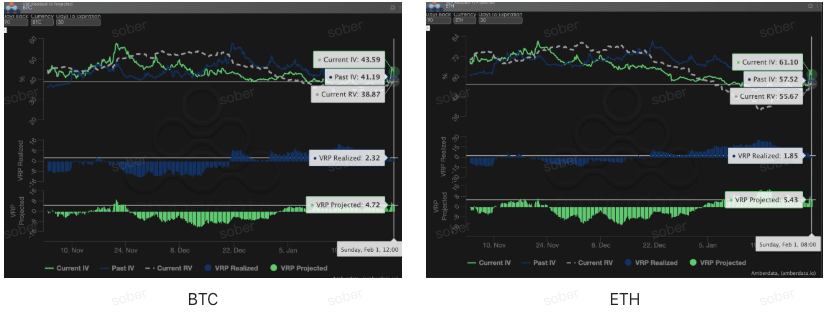

Premio di rischio di volatilità (VRP): compressione dello spazio di profitto per i venditori

VRP (premio di rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un importante indicatore per valutare se il prezzo delle opzioni è ragionevole. Attualmente il mercato è in fase di correzione.

Andamento dinamico: Questa settimana, l'IV e la RV di BTC ed ETH sono aumentate in modo sincronizzato, ma la velocità di aumento della RV è stata più rapida, portando a una compressione sia di VRP Realized che di VRP Projected a una cifra. Rispetto alla scorsa settimana, il 'cuscinetto' di 'alta IV - bassa RV' su cui i venditori facevano affidamento si è notevolmente ristretto, e la valutazione delle opzioni sta tornando a uno stato più vicino alla volatilità equa.

Analisi approfondita: Questo fenomeno non è raro in un mercato guidato da eventi macroeconomici. Le aspettative di un cambio di leadership alla Fed non sono un impulso unico, ma una fonte di rischio che potrebbe fermentare ripetutamente nelle prossime settimane, mantenendo la volatilità realizzata (Realized Volatility) a livelli elevati. Nel frattempo, sebbene la volatilità implicita rimanga alta, è difficile un ulteriore aumento significativo, riducendo quindi lo spazio per il VRP. Questo ambiente è estremamente sfavorevole per i semplici venditori di opzioni: il premio nominale sembra abbondante, ma una volta che i prezzi iniziano a fluttuare consecutivamente, il rischio Gamma e Vega eroderà rapidamente i profitti.

Dati sulle opzioni: il 'terzo occhio' dei trader e il potere di prezzo multidimensionale

In un ambiente macroeconomico complesso del 2026, il semplice andamento dei prezzi (Spot Price) è spesso in ritardo, mentre i dati sulle opzioni fungono da 'terzo occhio' per i trader, capaci di penetrare le apparenze e vedere i veri confini di difesa del capitale.

Per diversi stili di trading, i dati osservati dovrebbero differire significativamente:

Trader a breve termine/intraday (Gamma Scalpers): dovrebbero monitorare attentamente la distribuzione dell'esposizione Gamma (GEX) a 1-3 dte. Durante il periodo di volatilità del cambio di leadership della Fed del 30 gennaio, i prezzi di esercizio concentrati del GEX costituivano un forte supporto e resistenza fisica, aiutando i fondi a breve termine a ritirarsi con precisione prima dell'esaurimento della liquidità.

Trader di tendenza/band (Swing Traders): dovrebbero concentrarsi sul 25 Delta Skew e VRP Projected. Quando lo Skew rimane a valori negativi estremamente bassi e il VRP rimane alto, questo spesso indica un'eccessiva paura del mercato, costituendo un tipico segnale di 'ripresa inversa'.

Hedgers/istituzionali a lungo termine: devono osservare la struttura delle scadenze per monitorare le variazioni del Vega a lungo termine. Confrontando l'IV corrente con la deviazione dalla media a 90 giorni, è possibile valutare se l'attuale 'assicurazione' è troppo costosa e quindi decidere se acquistare direttamente Put o costruire strategie più complesse.

I dati sulle opzioni forniscono una doppia dimensione di 'probabilità' e 'costo'. Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo Sober Options Studio offre ora un servizio di 'report di tracciamento dei dati sulle opzioni personalizzato', fornendo ritratti approfonditi per le vostre posizioni specifiche e le preferenze di rischio; per ulteriori informazioni, non esitate a contattarci.

Tre, raccomandazioni sulle strategie di opzioni: strategia del Bear Put Spread per limitare il rischio di ribasso

Per l'ambiente di pricing del 1 gennaio 2026, caratterizzato da 'estrema paura a breve termine e relativa calma a lungo termine', non consigliamo agli investitori di acquistare direttamente opzioni put (Long Put), poiché l'ampio salto della IV a breve termine implica che il 'premio di assicurazione' si trova attualmente a un picco temporaneo. In questo momento, la strategia del Bear Put Spread è lo strumento di copertura più conveniente.

3.1 Costruzione della strategia (utilizzando BTC come esempio)

Acquistare opzioni put (Long Put): acquistare 1 put OTM a breve termine con Delta di circa -0,4 (ad esempio: prezzo di esercizio leggermente inferiore al prezzo attuale del 5%-8%).

Vendere opzioni put (Short Put): vendere contemporaneamente 1 put OTM profondo con la stessa data di scadenza, Delta di circa -0,2 (ad esempio: prezzo di esercizio inferiore al prezzo attuale del 15%-20%).

3.2 Logica di raccomandazione: utilizzare 'l'inversione della volatilità' per ridurre i costi e aumentare l'efficienza

Compensare le costose perdite di Theta: come mostrato nei dati della seconda parte, attualmente l'IV delle opzioni a breve termine è estremamente alta, il che significa che il valore temporale delle opzioni si perde (Theta Decay) molto rapidamente. Vendendo put più profonde fuori dal denaro, possiamo recuperare una parte del premio e ridurre notevolmente il costo di mantenimento della posizione di copertura.

Evitare il rischio di calo dell'IV: attualmente lo spazio VRP si sta restringendo e una volta che le decisioni tariffarie saranno attuate o l'umore macroeconomico si stabilizzerà, l'IV potrebbe subire un Volatility Crush (crollo della volatilità). La strategia del Bear Put Spread, combinando acquisto e vendita, sfrutta le variazioni relative dell'IV tra i due prezzi di esercizio, proteggendo efficacemente dalle perdite collettive di Vega.

Protezione precisa per l'intervallo 'cigno nero': considerando il ritardo di BTC come attivo rischioso nella prima fase di copertura, questa strategia può fornire un chiaro cuscinetto di sicurezza per il conto. Anche in caso di una liquidazione sistemica simile a quella causata dal cambio di leadership della Fed, questa strategia può garantire pagamenti solidi all'interno di un intervallo di prezzo bloccato.

3.3 Avviso pratico

Rispetto al semplice possesso di criptovalute, la strategia del Bear Put Spread ha mostrato prestazioni eccellenti in un mercato ribassista e laterale. Se il prezzo di BTC rimane laterale a fine febbraio (prima della fermentazione dei temi delle elezioni di metà mandato), la massima perdita di questa strategia è limitata al premio netto pagato. E se un evento 'cigno nero' scatenasse una correzione profonda, questa strategia fornirebbe preziosa protezione alla liquidità per le posizioni spot.

Quattro, Disclamer

Questo rapporto è stato redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e prospettive analitiche professionali. Tutti i contenuti sono solo a scopo informativo e di discussione e non costituiscono alcuna forma di consiglio di investimento. Il trading di criptovalute e opzioni comporta un'elevata volatilità e rischio, che può comportare la perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti delle opzioni, le attribuzioni di rischio e la propria capacità di assumere rischi, e devono assolutamente consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso dei contenuti di questo rapporto. Le performance di mercato passate non prefigurano risultati futuri; si prega di prendere decisioni razionali.

Prodotto congiunto: Sober Options Studio × Derive.XYZ