Collaborazione dello studio opzioni Sober × Derive.XYZ

Scritto da Jenna, analista dello studio opzioni Sober @Jenna_w5

1. Panorama macroeconomico: la tempesta TACO, il crollo del debito giapponese e la dissonanza della logica di avversione al rischio

Arrivando alla fine di gennaio 2026, i mercati finanziari globali stanno attraversando una prova di liquidità estremamente rara e multidimensionale. A differenza delle logiche di prezzo guidate in passato da singoli dati su inflazione o recessione, l'attuale contesto macroeconomico sta mostrando una vulnerabilità senza precedenti. Questa incertezza non deriva dal cambiamento dei cicli tradizionali, ma è il risultato di un 'cambiamento di paradigma' innescato dall'arma della geopolitica e dal capitale.

1.1 Ritorno del TACO: quando le tariffe si trasformano in 'riscatti' geopolitici

Recentemente, l'evento più mozzafiato per il mercato è stato il conflitto sovrano della Groenlandia. Il governo di Trump ha trasformato le tariffe, originariamente uno strumento di regolazione commerciale, in un 'riscatto' per l'acquisto di sovranità territoriale. Questo atto ha completamente infranto i confini dell'ordine internazionale dopo la Seconda guerra mondiale, e Deutsche Bank ha lanciato un avvertimento severo: la situazione sta accelerando verso una 'arma di capitale'.

In qualità di maggiore 'creditore' estero degli Stati Uniti, l'Europa detiene circa 80.000 miliardi di dollari in asset. Di fronte a questa estrema minaccia che collega sovranità e commercio, l'Europa ha iniziato a rivalutare i suoi confini difensivi. Se l'Unione Europea attiva l'Anti-Coercion Instrument (ACI, strumento anti-coercizione), tagliando i flussi di capitale e attuando misure di controazione strutturale contro gli investimenti americani, ciò danneggerà direttamente gli Stati Uniti, che si affidano a deficit esterni per mantenere la loro finanza e crescita. Questo gioco è già uscito dal campo del commercio di beni, estendendosi a regole globali di investimento e alla profonda valutazione del capitale.

Sebbene Trump abbia successivamente aperto sui social media il cosiddetto 'TACO' mode (cioè cercando di invertire forzatamente le vendite di mercato con dichiarazioni rassicuranti), cercando di entrare in un periodo di fragile recupero emotivo, questa 'quasi politica' basata sulla volontà individuale ha reso difficile il ritorno alla normalità del premio al rischio globale (Risk Premium).

1.2 Crollo del debito giapponese: il 'momento Truss' del punto di ancoraggio della valutazione globale

Dall'altra parte dell'Oceano Pacifico, uno dei più grandi mercati obbligazionari del mondo - il mercato delle obbligazioni giapponesi - sta vivendo uno dei momenti più bui della sua storia. La politica di estrema espansione sostenuta dal Primo Ministro giapponese Fumio Kishida si scontra con i recenti dati dei disastrosi collocamenti obbligazionari, innescando un'onda di liquidazione che il mercato ha definito 'momento Truss' giapponese.

Questa turbolenza non è limitata al Giappone. In qualità di 'zavorra' per i flussi di capitale globali, il controllo dei rendimenti delle obbligazioni giapponesi ha provocato forti oscillazioni nei punti di ancoraggio della valutazione globale. Venerdì, la 'pausa aggressiva' della Banca del Giappone e le successive discussioni ambigue sul Yield Curve Control (YCC, controllo della curva dei rendimenti) non hanno placato gli animi, ma hanno innescato forti oscillazioni nei tavoli di cambio riguardo all'intervento sullo yen.

1.3 Doppia uccisione azioni-obbligazioni: la 'trappola mortale' del portafoglio 60/40 e la necessità delle opzioni

Nella logica tradizionale di allocazione degli asset, il portafoglio 60/40 (60% azioni + 40% obbligazioni) è stato visto come la bibbia per rendimenti stabili nel lungo periodo. La logica centrale è la correlazione negativa a lungo termine tra azioni e obbligazioni: quando il mercato azionario scende a causa di una recessione, le obbligazioni tendono a salire a causa dell'afflusso di capitali di protezione e delle aspettative di ribasso dei tassi, livellando così la curva del conto.

Tuttavia, l'ambiente di mercato all'inizio del 2026 ha infranto questa illusione. Sotto le preoccupazioni per l'armamento del capitale scaturite dalla 'crisi della Groenlandia', gli investitori globali si trovano ad affrontare un insieme di aspettative di inflazione in ripresa e rischi geopolitici. Questo estremo contesto macro ha portato a una nuova frattura della correlazione tra azioni e obbligazioni (Correlation Breakdown) — passando da correlazione negativa a positiva rapidamente. Quando la pressione inflazionistica costringe i tassi d'interesse a rimanere elevati, le valutazioni azionarie vengono schiacciate, mentre il 'momento Truss' del mercato obbligazionario giapponese ha fatto perdere ai beni a reddito fisso la loro funzione di ancoraggio alla sicurezza.

Questa 'vendita sincronizzata' ha portato a perdite giornaliere massime dall'ottobre dello scorso anno. Gli investitori si sono resi conto con dolore che detenere passivamente non è più una virtù di fronte a forti oscillazioni, ma è diventato un disastro.

Nell'attuale ambiente macroeconomico, considerare l'acquisto di opzioni (Long Put) come una 'assicurazione costosa' è miope. In realtà, accettare costi di copertura (Hedging Cost) modesti e pianificati, utilizzando la convessità delle opzioni (Convexity) per bloccare i rischi al ribasso, è già passato da 'opzione' a 'unica soluzione' per la sopravvivenza. In sostanza, si tratta di utilizzare il Theta (valore temporale) controllabile per sostituire i rischi sistemici incontrollabili.

1.4 Verifica del valore dell' 'oro digitale': perché BTC non è ancora salito?

Di fronte alla tradizionale 'doppia uccisione azioni-obbligazioni', teoricamente i capitali dovrebbero affluire in 'oro digitale' BTC con proprietà decentralizzate. Ma la realtà è che l'oro è aumentato per tre settimane consecutive, l'argento ha guidato il rialzo, mentre BTC è rimasto intrappolato in un consolidamento sotto pressione. Questo 'disallineamento' nelle performance nasconde una profonda frattura nella logica di valutazione del mercato.

Riassumiamo questo fenomeno come la 'teoria delle due fasi' della narrativa di protezione:

Fase 1: Ricerca di rifugio per panico. Nella fase iniziale dell'esplosione del rischio (come nell'attuale fase di gennaio 2026), la prima scelta del capitale globale rimane tradizionale: asset fisici con migliaia di anni di credibilità e alta liquidità. Oro e argento hanno assorbito il primo flusso di capitale difensivo proveniente dai mercati azionari e obbligazionari. Rispetto a questo, sebbene BTC sia noto come 'oro digitale', nella valutazione del rischio delle grandi istituzioni, ha ancora una forte proprietà di Risk-on. In momenti di estrema paura, la reazione iniziale delle istituzioni è il De-risking (riduzione del rischio), cioè ridurre le posizioni in asset ad alta volatilità, e per questo BTC è il primo a subire una compressione della liquidità.

Fase 2: Preoccupazioni per la svalutazione della valuta e l'espansione della liquidità. L'esperienza storica mostra che l'esplosione di BTC di solito si verifica dopo una 'pausa' nelle emozioni di rifugio. Quando il mercato si rende conto che il tradizionale sistema di credito sovrano deve nuovamente attuare politiche espansive per affrontare la crisi, o quando le tensioni geopolitiche si trasformano in rischi di default a lungo termine, le proprietà di protezione dall'inflazione e di immunità sovrana di BTC brillano davvero.

Il mercato attuale di gennaio 2026 è chiaramente ancora nella prima fase. I capitali cercano rifugio nei più tradizionali e stabili strumenti di protezione. Il mercato di BTC tende a richiedere settimane o addirittura mesi di ritardo, mentre attende che il sentimento di rischio si trasformi da 'semplice panico' a 'profonda sfiducia nel sistema di credito'. In questo periodo di transizione, gli investitori tendono a ridurre l'esposizione al rischio, il che spiega perché BTC si comporta ancora come un asset rischioso in fase di consolidamento nell'attuale ambiente macro.

二、 BTC & ETH mercato delle opzioni analisi approfondita

Combinando i dati grafici forniti da Amberdata & Derive.XYZ, l'evoluzione della volatilità di questa settimana ha registrato chiaramente il percorso psicologico del mercato dal 'consolidamento normale' alla 'difesa estrema'. Le onde geopolitiche della Groenlandia e il 'momento Truss' del debito giapponese hanno riscritto direttamente la struttura di valutazione del mercato delle opzioni.

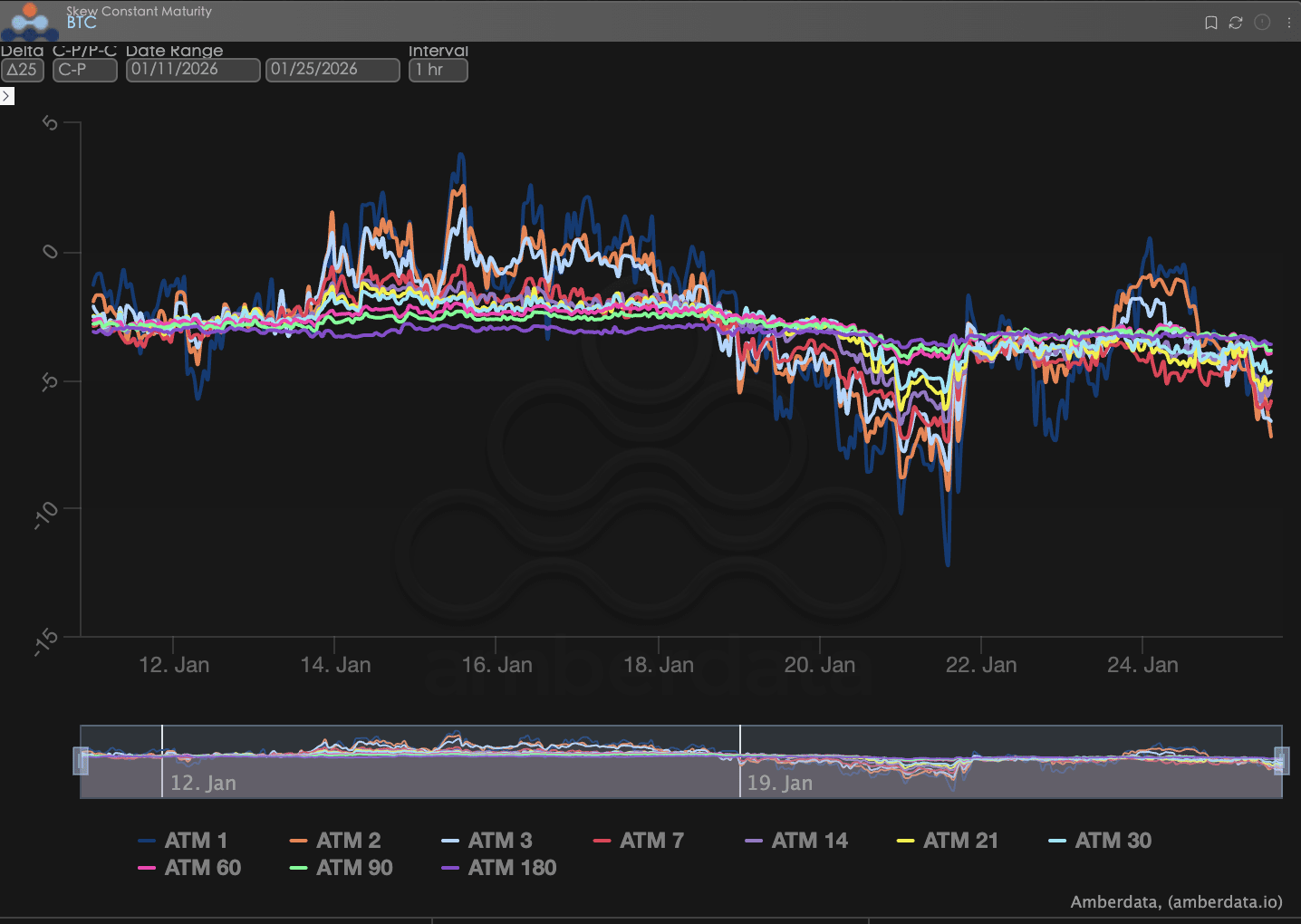

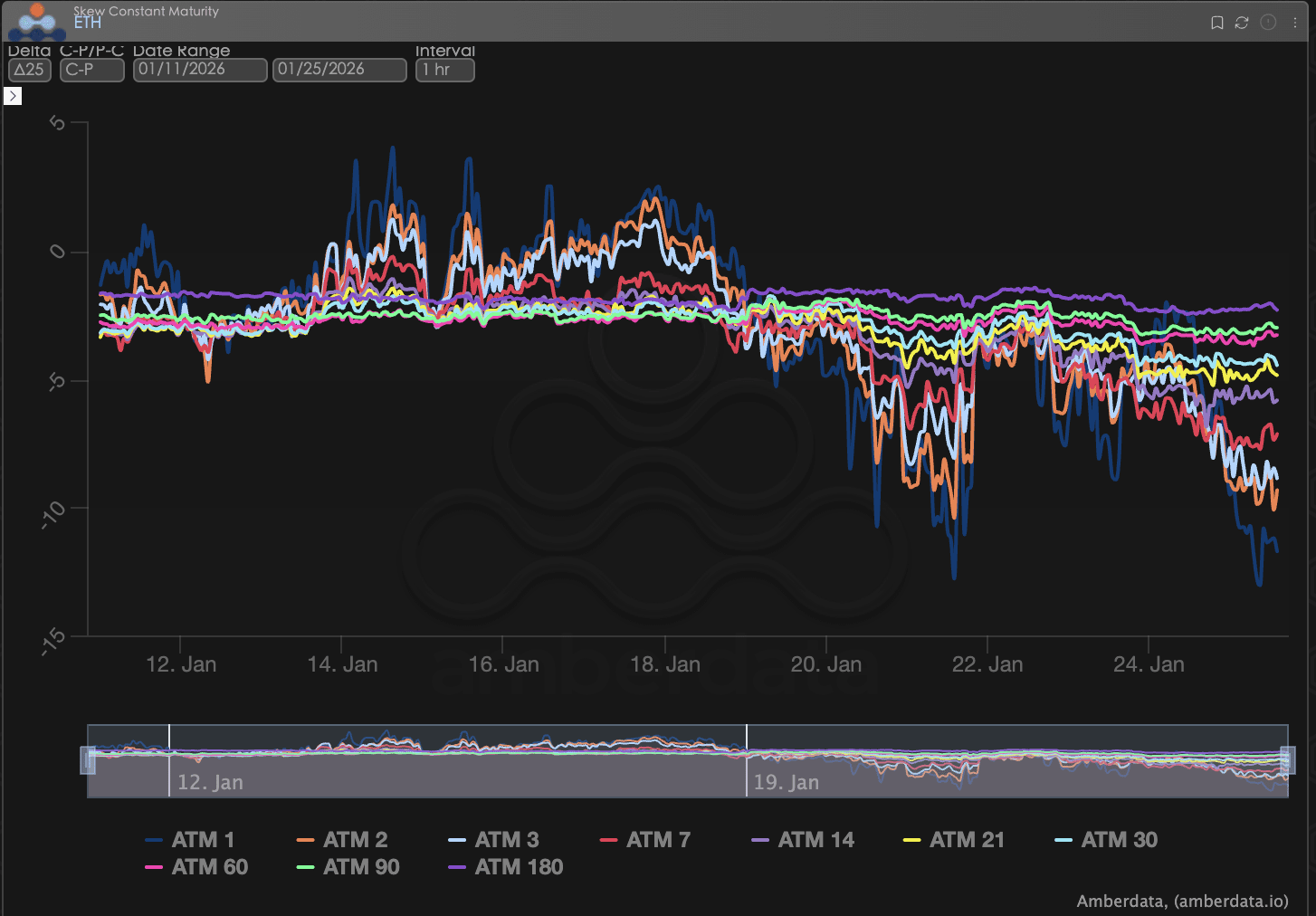

Asimmetria (Skew): l'ombra dell'emozione a breve termine

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità implicita delle opzioni put), l'ampiezza del valore negativo di questo indicatore riflette la domanda di copertura del mercato per i rischi di coda al ribasso.

Osservazione della Skew: Negli ultimi due giorni, la Skew delle opzioni ATM (At The Money) ha mostrato un significativo abbassamento. In particolare, la pendenza della curva Skew a breve termine (ATM 1, ATM 3, ATM 7) è diventata più ripida, riflettendo che i fondi di copertura stanno comprando avidamente opzioni put a breve termine per difendersi da possibili oscillazioni causate da eventi imprevisti.

Interpretazione approfondita: Questa caratteristica di 'panico estremo a breve termine e cambiamenti non significativi a lungo termine' indica che il mercato sta considerando l'attuale turbolenza come una 'ipersensibilità macro acuta' piuttosto che un'inversione fondamentale a lungo termine. Gli investitori non sono ottimisti sulle tendenze della prossima settimana, ma mantengono ancora una valutazione relativamente neutra nel lungo termine, a 90-180 giorni.

BTCÐ

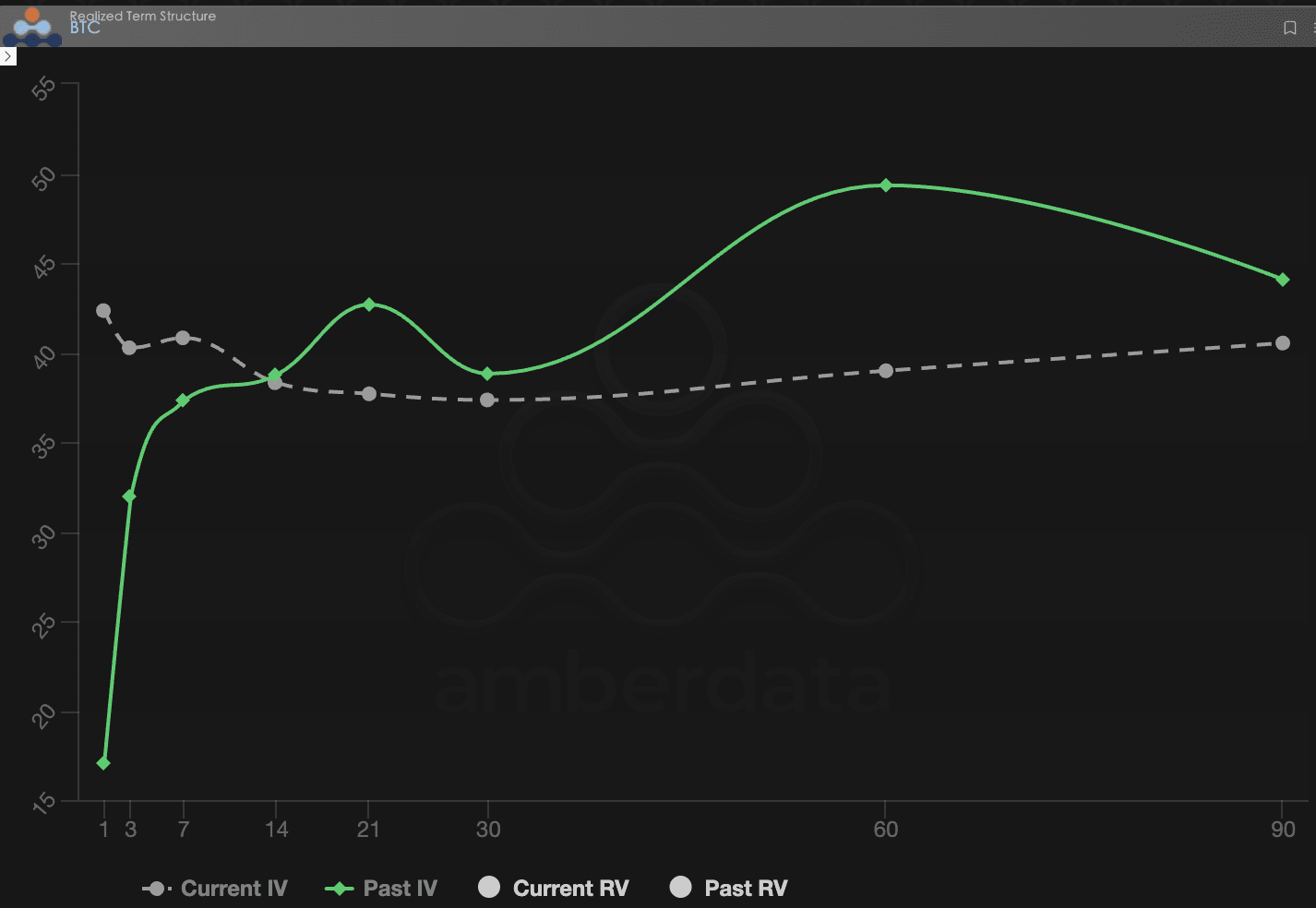

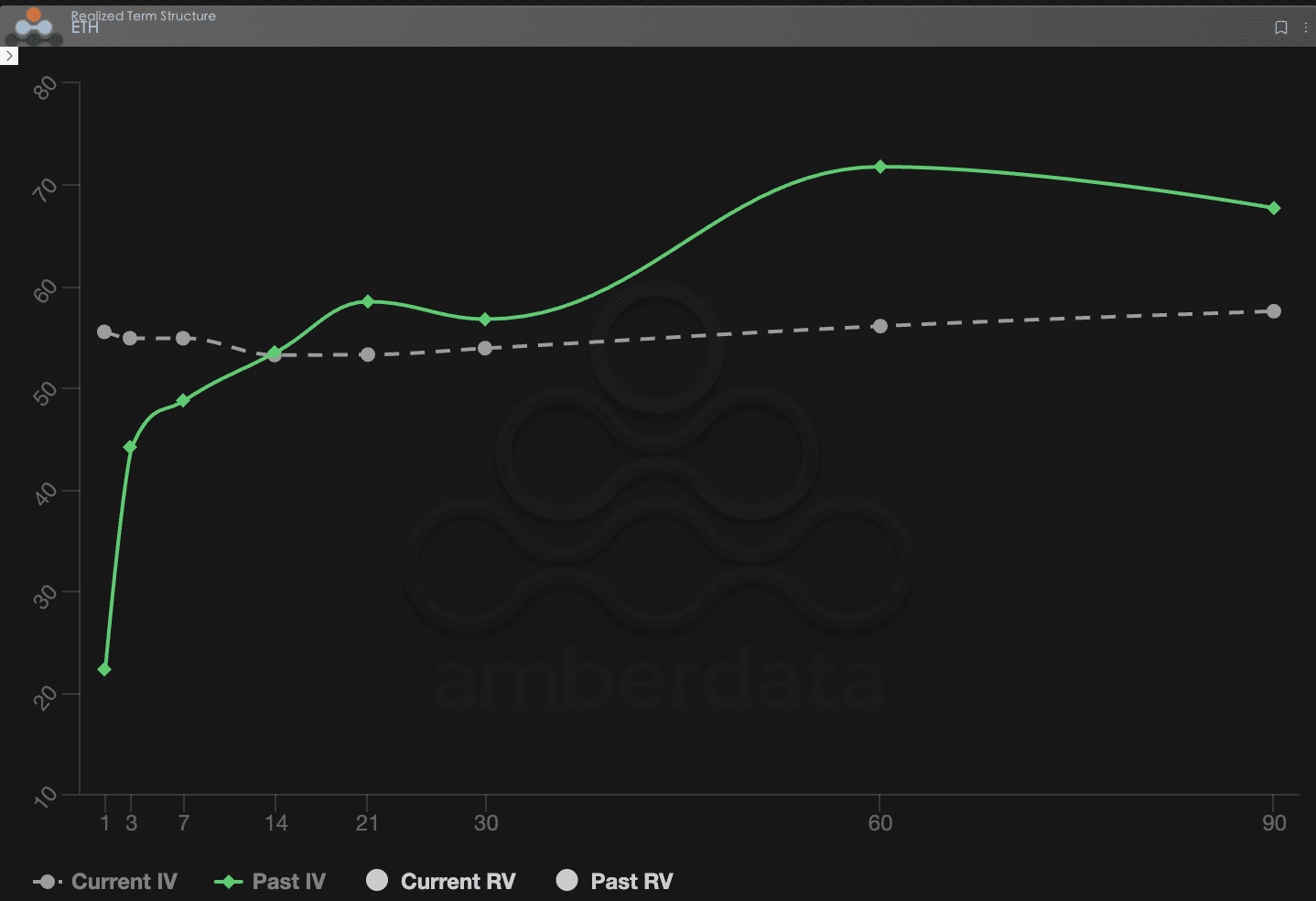

Struttura delle scadenze (Term Structure): da contango a inversione

La Struttura delle scadenze (Term Structure) mostra la distribuzione della Volatilità Implicita (IV) a diverse scadenze.

Anomalie di forma: La curva della scorsa settimana si trovava ancora in uno stato sano di contango (lontano alto vicino basso), riflettendo la normale domanda di protezione del mercato. Tuttavia, questa settimana, la curva IV corrente ha subìto un drammatico 'innalzamento del lato sinistro', evolvendo in una chiara forma di inversione (Backwardation).

Interpretazione approfondita: la forma di inversione indica che il mercato sta pagando premi di assicurazione estremamente costosi per il 'pericolo imminente'. Questo aumento dell'IV non è lento, ma avviene a salti. Se il rumore macro non può placarsi, questa inversione potrebbe persistere per un lungo periodo, soffocando la volontà di acquisto di spot da parte dei rialzisti.

BTC

ETH

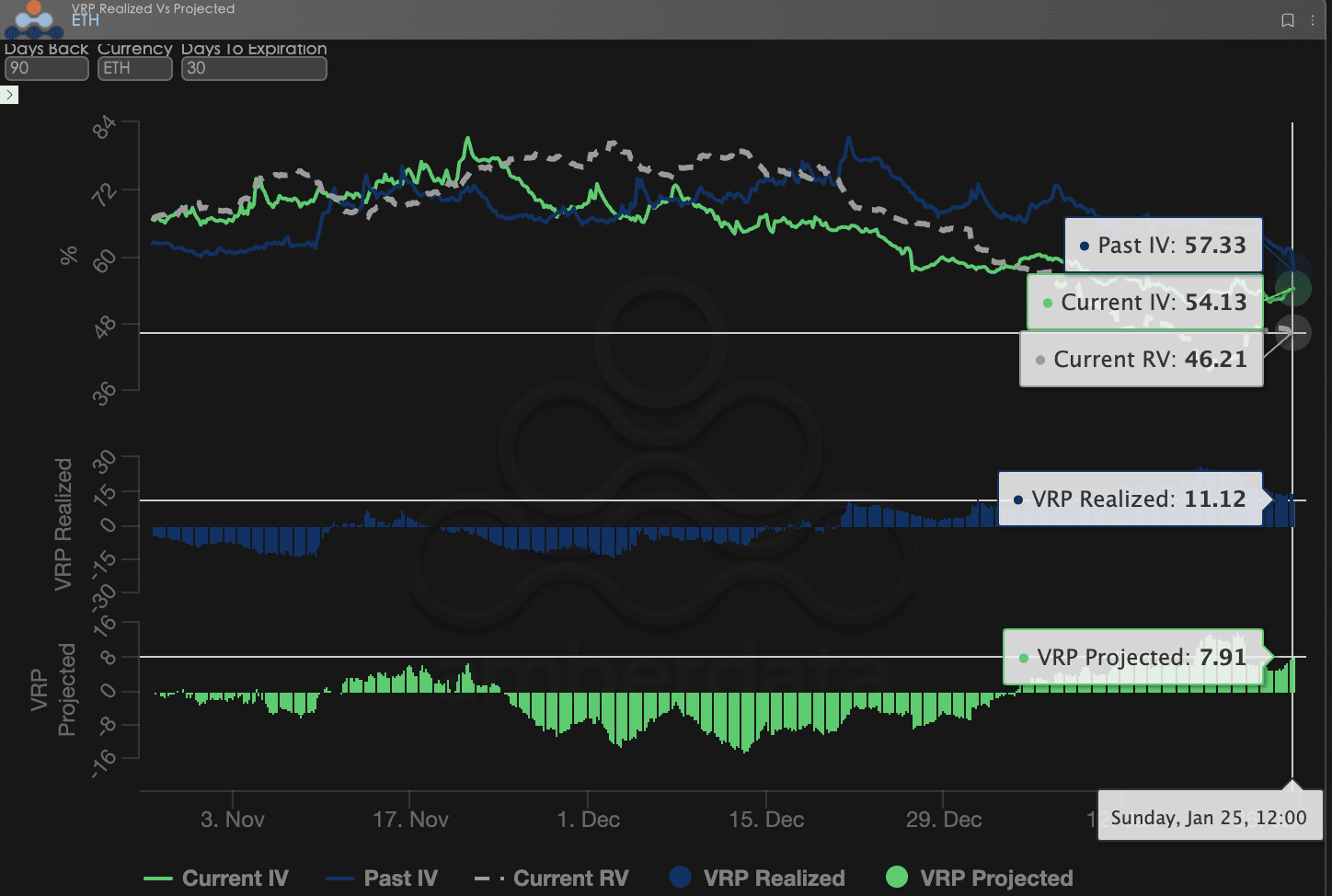

Premio per rischio di volatilità (VRP): compressione dello spazio di profitto per i venditori

VRP (premio per rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un importante indicatore per misurare se la valutazione delle opzioni è ragionevole. L'attuale mercato è in fase di correzione.

Andamento dinamico: Questa settimana l'IV ha attraversato un picco drammatico. A metà settimana, a causa dell'evento della Groenlandia, l'IV è aumentato bruscamente, sebbene nel fine settimana ci sia stata una leggera flessione, il livello medio è stato comunque alzato.

Compressione VRP: È importante notare che l'attuale VRP Realizzato e VRP Proiettato sono entrambi scesi a una cifra, mentre la settimana scorsa erano ancora in un'ampia fascia a due cifre.

Interpretazione approfondita: Per BTC, poiché l'IV è aumentata e poi diminuita, la RV (volatilità realizzata) è stata forzatamente elevata da eventi macro, il cuscinetto di sicurezza dei venditori sta diventando più sottile. L'attuale livello di VRP indica che, come venditore di opzioni, il rischio di coda che assumi e il rendimento del premio che ottieni non sono più proporzionati. Lo spazio di profitto per ETH è leggermente superiore a quello di BTC.

BTCÐ

Dati sulle opzioni: il 'terzo occhio' dei trader e diritti di prezzo multidimensionali

In un complesso ambiente macro del 2026, le semplici tendenze di prezzo (Spot Price) sono spesso in ritardo, mentre i dati sulle opzioni fungono da 'terzo occhio' per i trader, permettendo di vedere oltre le apparenze e comprendere i veri confini difensivi del capitale.

Per diversi stili di trading, le dimensioni dei dati osservati dovrebbero differire significativamente:

Trader a breve termine/giornalieri (Gamma Scalpers): dovrebbero monitorare attentamente la distribuzione del Gamma Exposure (GEX) a 1-3 dte. Ad esempio, durante la volatilità del disegno di legge del 15 gennaio, il prezzo di esercizio concentrato del GEX ha costituito un forte supporto e resistenza fisici, aiutando i fondi a breve termine a ritirarsi efficacemente prima dell'esaurimento della liquidità.

Trader di tendenza/di oscillazione (Swing Traders): dovrebbero concentrarsi sui 25 Delta Skew e sul VRP Proiettato. Se la Skew rimane costantemente a valori negativi estremamente bassi mentre il VRP rimane elevato, di solito indica che il mercato è eccessivamente in preda al panico, rappresentando un tipico segnale di 'acquisto inverso'.

Istituzioni/hedger a lungo termine: devono osservare il cambiamento del Vega a lungo termine attraverso la Struttura delle scadenze. Confrontando l'IV corrente con il valore medio a 90 giorni, è possibile giudicare se l' 'assicurazione' attuale sia troppo costosa, decidendo così se acquistare direttamente Put o costruire strategie più complesse.

I dati sulle opzioni offrono una doppia dimensione di 'probabilità' e 'costo'. Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo studio delle opzioni Sober offre ora un servizio di 'report personalizzati sul tracciamento dei dati sulle opzioni', fornendo profili approfonditi in base alle vostre posizioni specifiche e alla vostra tolleranza al rischio. Sentitevi liberi di contattarci per maggiori informazioni.

Tre, raccomandazione di strategia per le opzioni: strategia di spread ribassista per bloccare il rischio al ribasso (Bear Put Spread)

In un ambiente di prezzo come quello di gennaio 2026, caratterizzato da 'panico estremo a breve termine e relativa calma a lungo termine', non consigliamo agli investitori di acquistare direttamente opzioni put (Long Put), poiché l'enorme salto dell'IV a breve termine indica che il 'premio di assicurazione' è attualmente al suo picco. In questo momento, la strategia di spread ribassista (Bear Put Spread) è lo strumento di copertura più conveniente.

3.1 Costruzione della strategia (prendendo BTC come esempio)

Acquisto di opzioni put (Long Put): acquisto di 1 opzione put OTM a breve termine con Delta di circa -0,4 (ad esempio: prezzo d'esercizio leggermente inferiore al prezzo attuale del 5%-8%).

Vendita di opzioni put (Short Put): vendita simultanea di 1 put OTM profondo con la stessa scadenza e Delta di circa -0,2 (ad esempio: prezzo d'esercizio inferiore al prezzo attuale del 15%-20%).

3.2 Logica di raccomandazione: utilizzare l' 'inversione della volatilità' per ridurre costi e aumentare efficienza

Compensazione dell'elevato consumo di Theta: Come mostrano i dati della seconda parte, l'IV delle opzioni a breve termine è estremamente alta, il che significa che la perdita di valore temporale delle opzioni (Theta Decay) è molto rapida. Vendendo put più profonde OTM, possiamo recuperare parte del premio, riducendo significativamente il costo di mantenimento della posizione di copertura.

Evitare il rischio di caduta dell'IV: Attualmente, lo spazio VRP si sta restringendo e una volta che la decisione sulle tariffe viene presa o l'emozione macro si calma, l'IV potrebbe subire un Volatility Crush (collasso della volatilità). La strategia di spread ribassista utilizza una combinazione di acquisto e vendita, sfruttando il cambiamento relativo dell'IV tra i due prezzi di esercizio, in grado di proteggere efficacemente dalle perdite collettive dovute al ritiro di Vega.

Protezione precisa per l'intervallo 'cigno nero': Considerando il ritardo del BTC come asset rischioso nella prima fase di protezione, questa strategia può fornire un chiaro 'cuscinetto di sicurezza' per il conto. Anche se si verifica una liquidazione sistemica simile a quella causata dalla 'pressione del debito giapponese', questa strategia può fornire pagamenti solidi all'interno di un intervallo di prezzo bloccato.

3.3 Promemoria pratico

Rispetto alla semplice detenzione di criptovalute, la strategia di spread ribassista ha mostrato prestazioni eccellenti in un mercato in consolidamento. Se il prezzo di BTC rimane in consolidamento a fine febbraio (prima che il tema delle elezioni di medio termine si sviluppi), la perdita massima di questa strategia è limitata solo al premio netto pagato. Tuttavia, se un evento 'cigno nero' provoca un forte ritracciamento, questa strategia offrirà preziosa protezione della liquidità per le posizioni spot.

Quattro, avviso di non responsabilità

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e prospettive di analisi professionale. Tutti i contenuti sono solo a scopo di riferimento e discussione e non costituiscono alcuna forma di consiglio per gli investimenti. Le criptovalute e il trading di opzioni presentano un'alta volatilità e rischi, che possono portare alla perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori dovrebbero comprendere appieno le caratteristiche, le proprietà di rischio e la propria capacità di assorbire rischi dei prodotti opzionari, e consultare sempre un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso dei contenuti di questo rapporto. Le performance di mercato passate non prefigurano risultati futuri, si prega di prendere decisioni razionali.

Produzione congiunta: Studio delle opzioni Sober × Derive.XYZ