Con la polvere turbolenta del 2025 che si deposita, il mercato globale degli asset digitali si trova a un crocevia storico. Se il 2024 e gli anni precedenti sono stati il 'Far West' delle criptovalute, il 2026 segnerà l'inizio ufficiale dell' 'Era Cripto Industriale' (Industrial Crypto). Questo approfondito rapporto di ricerca si basa sulle ultime prospettive strategiche di Pantera Capital, sui dettagli legislativi del GENIUS Act negli Stati Uniti e sui dati di mercato raccolti tramite strumenti all'avanguardia come Surf.ai, per analizzare in dettaglio la prossima trasformazione della struttura di mercato.

Il 2025 non è un anno guidato dai fondamentali, ma un 'anno di frattura' dominato da politiche macroeconomiche, pulizia delle posizioni e effetti della struttura di mercato. Anche se Bitcoin ed Ethereum hanno consolidato la loro posizione come asset macro istituzionali, il mercato dei token a lungo termine ha subito una recessione segreta, con una diminuzione mediana del 79%. Questa drammatica diversificazione preannuncia una ricostruzione fondamentale della logica di mercato: il capitale non solleva più tutti gli asset attraverso semplici effetti di sovraccapacità di liquidità, ma inizia a concentrarsi su 'depositi di asset digitali' (DATs) conformi e con rendimenti reali, nonché su protocolli con chiari fossati normativi.

Questo rapporto approfondirà tre temi principali:

È la maturità del quadro normativo, in particolare il modo in cui il (GENIUS Act) integra la rete di pagamento stablecoin da 46 trilioni di dollari nel sistema bancario tradizionale.

Ingegneria finanziaria dei bilanci aziendali: come il modello DAT, rappresentato da BitMine Immersion, rimodella la logica di holding istituzionale.

La profonda integrazione tra intelligenza artificiale e blockchain: come gli agenti di intelligenza artificiale possono sostituire gli esseri umani come forza principale nelle interazioni on-chain.

Guardando al 2026, il mercato dovrà affrontare una "brutale potatura" e "massicce fusioni e acquisizioni", e solo i partecipanti che si adatteranno a questo nuovo paradigma industriale sopravvivranno.

1. Revisione della struttura del mercato nel 2025: disallineamento macroeconomico e recessione strutturale

Per comprendere il percorso evolutivo nel 2026, dobbiamo prima condurre un'analisi patologica della paradossale performance del mercato nel 2025. Quest'anno ha infranto la tradizionale narrazione del "ciclo di dimezzamento quadriennale", mostrando una caratteristica di volatilità discontinua dominata da shock macroeconomici esterni.

1.1 Cerimonie di insediamento che "vendono i fatti" e repressioni politiche

All'inizio del 2025, il mercato nutriva aspettative estremamente elevate per una cerimonia di insediamento "crypto-friendly" per il nuovo presidente degli Stati Uniti. Tuttavia, questo evento politico si è trasformato in un classico scenario di "vendita di notizie". L'eccessiva leva finanziaria degli investitori, prima che queste aspettative si materializzassero, si è scontrata con la lentezza dell'attuazione delle politiche, portando a un deleveraging su larga scala all'inizio dell'anno.

Ancora più gravi furono le successive "fruste" di politica macroeconomica. I dazi del "Liberation Day" annunciati dal governo statunitense, volti a rivitalizzare la produzione manifatturiera nazionale attraverso il protezionismo commerciale, ebbero come effetti collaterali diretti l'accresciuta preoccupazione per una ripresa dell'inflazione. Questa incertezza macroeconomica rese imprevedibile l'andamento dei tassi di interesse della Federal Reserve. Per le criptovalute, in quanto asset ad alto beta, le fluttuanti aspettative di liquidità portarono a uno scollamento tra i prezzi degli asset e i fondamentali. La propensione al rischio oscillò tra le aspettative ottimistiche di una riserva strategica di Bitcoin da parte degli Stati Uniti e i timori di una guerra commerciale globale innescata dai dazi, rendendo il contesto commerciale estremamente difficile nella prima metà del 2025.

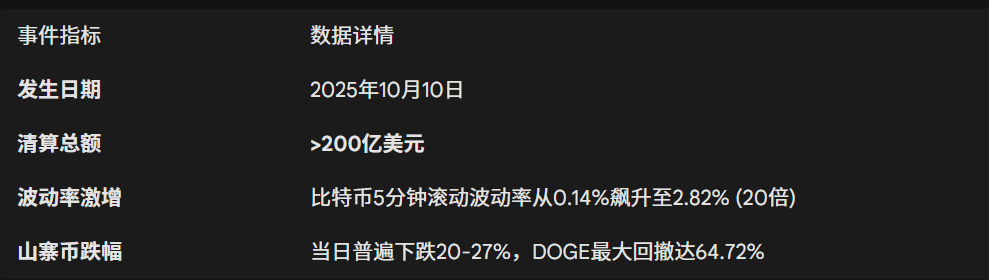

1.2 10 ottobre: un crollo storico della liquidità

Questa vulnerabilità strutturale ha infine innescato una catastrofe nel quarto trimestre del 2025. Il 10 ottobre, il mercato delle criptovalute ha subito la più grande cascata di liquidazioni della storia.

Questo crollo non è dovuto a un singolo hack di protocollo o a un problema tecnico, ma piuttosto a un crollo della struttura profonda del mercato. I dati mostrano che l'incertezza normativa ha portato i market maker a ritirare la liquidità e, quando si è verificata la pressione di vendita, il debole portafoglio ordini non è riuscito a gestirla, causando un crollo dei prezzi. I meccanismi di liquidazione automatizzati delle stablecoin algoritmiche e dei protocolli di prestito on-chain hanno ulteriormente amplificato il panico, trasformando una correzione ordinaria in un crollo sistemico.

1.3 "Depressione nascosta": la fine del mercato delle altcoin

La realtà più sottovalutata nel 2025 è il completo disaccoppiamento tra "asset principali" e "asset a coda lunga". Mentre Bitcoin ha mostrato resilienza, supportata dagli acquisti istituzionali e statali, il mercato dei token non Bitcoin è in realtà in una fase ribassista da dicembre 2024.

I dati di Pantera Capital mostrano che nel 2025 la stragrande maggioranza dei token ha subito profondi ribassi, con un calo medio di ben il 79%. Questo fenomeno rivela un cambiamento fondamentale nella struttura dei partecipanti al mercato:

Uscita degli investitori al dettaglio e impennata dello sblocco del capitale di rischio: i progetti di capitale di rischio (VC) del ciclo 2021-2022 entreranno in un periodo di sblocco concentrato nel 2025. Tuttavia, a causa della mancanza di nuovi investitori al dettaglio che entrano nel mercato per subentrare, l'enorme offerta schiaccia direttamente i prezzi del mercato secondario.

Rapida rotazione del capitale speculativo: i fondi esistenti non vengono più allocati a lungo termine, ma diventano invece un "capitale mercenario" estremamente miope, che passa rapidamente da una narrazione all'altra, come l'intelligenza artificiale, i meme e il Livello 2. Questa rotazione non è riuscita a creare sinergie, ma ha causato il rapido ritorno di ogni settore a zero dopo un breve periodo di clamore.

Stagnazione dell'attività on-chain: nonostante il numero ancora elevato di transazioni nominali (principalmente generate da bot), l'attività economica reale in molti token alternativi di Livello 1 (Alt-L1) si è contratta in modo significativo nel 2025, facendo sì che i loro token perdessero la loro base per l'acquisizione di valore.

2. Rinascimento normativo: (GENIUS Act) e “Progetti crittografici”

Se il 2025 ha segnato l'apice del caos, il 2026 segnerà l'inizio dell'ordine. Il passaggio dalla "regolamentazione delle forze dell'ordine" alla "regolamentazione legislativa" è la forza trainante che spinge il settore verso la fase di industrializzazione. Questo cambiamento si basa su due pilastri: il GENIUS Act, che stabilisce lo status delle stablecoin, e il "Project Crypto" della SEC, che rimodella la definizione di titoli.

2.1 (GENIUS Act): Difesa digitale dell'egemonia del dollaro

Il 18 luglio 2025, il presidente Donald Trump ha firmato il GENIUS Act (Guidance on Cryptocurrency Innovation and Underlying Stablecoin), la prima legge federale completa nella storia degli Stati Uniti che affronta specificamente le risorse digitali. Questa legge non è solo un documento di regolamentazione finanziaria, ma anche parte della strategia di sicurezza nazionale degli Stati Uniti, che mira a consolidare lo status di valuta di riserva globale del dollaro attraverso le stablecoin.

2.1.1 Meccanismi fondamentali e analisi delle clausole

Il GENIUS Act ha posto fine al percorso di conformità per le stablecoin algoritmiche, stabilendo un modello di emissione basato su valute fiat:

Emittenti autorizzati: la legislazione vieta esplicitamente a qualsiasi entità diversa dagli "emittenti autorizzati di stablecoin di pagamento" di emettere stablecoin di pagamento negli Stati Uniti. Questa disposizione stabilisce una barriera all'ingresso molto elevata, vincolando di fatto il diritto di emettere stablecoin a banche regolamentate e istituzioni finanziarie non bancarie.

Il requisito di riserva del 100% stabilisce che gli emittenti debbano detenere una riserva di attività liquide in rapporto 1:1, specificatamente limitata a contanti in dollari USA o titoli del Tesoro USA a breve termine. Questo requisito elimina il rischio di spirale negativa associato a Terra/Luna e crea inoltre una significativa domanda di titoli del Tesoro USA da parte degli acquirenti.

Divieto di reipoteca: il disegno di legge vieta severamente agli emittenti di utilizzare le attività di riserva per la ricollateralizzazione o il reinvestimento (ad eccezione degli accordi di riacquisto tramite compensazione centrale per soddisfare la liquidità di rimborso). Ciò significa che gli emittenti di stablecoin non possono creare credito attraverso clausole di riserva frazionaria come le banche tradizionali, e il loro modello di business torna a basarsi sulla pura custodia e sugli spread sui tassi di interesse.

Chiarimento della giurisdizione regolamentare: il disegno di legge modifica la legge federale sui titoli e la legge sullo scambio di merci (CEA), chiarendo che le stablecoin di pagamento conformi non sono né titoli né merci, ma rientrano nel sistema di regolamentazione bancaria (l'OCC è responsabile delle licenze federali e le agenzie di regolamentazione statali sono responsabili delle licenze statali).

2.1.2 Impatto su DeFi e protocolli decentralizzati

Il GENIUS Act pone una sfida significativa in termini di conformità per la finanza decentralizzata (DeFi). La legge richiede agli emittenti di stablecoin di possedere la capacità tecnica di "congelare, sequestrare o distruggere" i token quando richiesto dalla legge.

La giurisdizione a lungo termine dell'Antiriciclaggio (AML): qualsiasi fornitore di servizi di asset digitali (inclusi wallet ed exchange) coinvolto in stablecoin conformi deve rispettare il Bank Secrecy Act (BSA). Questo rappresenta un'enorme area grigia per i wallet non ospitati e gli exchange decentralizzati (DEX).

Segmentazione della liquidità: entro il 2026 il mercato potrebbe dividersi in "pool di liquidità whitelisted" (contenenti solo stablecoin conformi, che richiedono KYC) e "pool di liquidità greylisted" (contenenti stablecoin algoritmiche o offshore). I fondi istituzionali saranno strettamente limitati ai primi, costringendo i protocolli DeFi a scegliere tra conformità e decentralizzazione.

2.2 Il "Progetto Cripto" della SEC: modernizzazione della legge sui titoli

Sotto la guida del presidente della SEC Paul Atkins, si prevede che il progetto Crypto verrà lanciato a pieno regime nel gennaio 2026, segnando un cambiamento radicale nella filosofia della regolamentazione dei titoli negli Stati Uniti.

2.2.1 Esenzione per innovazione

Al centro del progetto c'è il meccanismo di "esenzione dall'innovazione", che mira a risolvere il conflitto tra i requisiti di registrazione del Securities Act del 1933 e la natura decentralizzata della blockchain.

Clausole di tramonto e classificazione dei token: il nuovo framework riconosce che i contratti di investimento non sono immutabili. Man mano che una rete raggiunge un livello di decentralizzazione sufficiente, le proprietà dei suoi token possono passare da titoli a commodity o token di utilità. Questa tassonomia basata sul ciclo di vita trae origine da una precedente proposta di Hester Peirce.

Facilitazione del finanziamento: le aziende idonee possono raccogliere fondi emettendo token senza la necessità di registrarsi per un'IPO, a condizione che rispettino i requisiti di informativa basati sui principi e di integrità del mercato. Pantera Capital prevede che questa esenzione darà un impulso diretto al mercato azionario tokenizzato, facendolo crescere ancora più rapidamente rispetto ai tradizionali RWA.

2.2.2 Il ritorno degli imprenditori americani

A causa della consolidata ostilità normativa, un gran numero di innovazioni Web3 è stato costretto a migrare a Dubai, Singapore o Hong Kong. Il lancio del Progetto Crypto innescherà un "on-shoring" di talenti. Per la prima volta, gli imprenditori statunitensi potranno sviluppare modelli economici basati sui token in modo aperto, il che rivitalizzerà notevolmente l'ecosistema di innovazione crypto statunitense.

3. Digital Asset Treasury (DAT): una rivoluzione finanziaria per i bilanci aziendali

Uno dei trend più interessanti nella struttura del mercato nel 2026 è l'ascesa e il consolidamento delle società di Digital Asset Treasury (DAT). Non si tratta solo di una strategia di investimento, ma di un modello completamente nuovo di gestione della finanza aziendale.

3.1 Logica aziendale e creazione di valore di DAT

Con DAT si intendono le società quotate in borsa che raccolgono fondi attraverso l'emissione di azioni o obbligazioni, utilizzando principalmente i proventi per acquistare e detenere asset digitali (come BTC, ETH e SOL) come asset di riserva principali. A differenza degli ETF che replicano passivamente i prezzi, i DAT possiedono caratteristiche finanziarie gestite attivamente:

Emissione accrescitiva: quando il prezzo delle azioni DAT è scambiato a premio rispetto al suo valore patrimoniale netto (NAV), la società può emettere nuove azioni. Finché il premio multiplo è superiore al costo del capitale, questa emissione aumenta il numero di token per azione, creando così un effetto composto per gli azionisti.

Rendimenti migliorati: DAT può sfruttare il suo consistente patrimonio di asset per attività a basso rischio e ad alto rendimento, come lo staking di Ethereum, le opzioni call coperte o i prestiti istituzionali. Questa caratteristica di "dividendo integrato" rende DAT più interessante rispetto al semplice possesso del token sotto alcuni aspetti.

3.2 Caso di studio approfondito: "5% Alchemy" di BitMine Immersion (BMNR)

BitMine Immersion (BMNR) è il caso di punta di questo modello nell'ecosistema Ethereum. Come primo obiettivo di investimento del Pantera DAT Fund, BitMine ha un obiettivo estremamente ambizioso: acquisire il 5% dell'offerta globale totale di Ethereum, la cosiddetta "alchimia del 5%".

3.2.1 Analisi finanziaria e di portafoglio (correzione precisa dei dati)

Le partecipazioni di BitMine hanno registrato una crescita esponenziale dalla seconda metà del 2025 all'inizio del 2026:

Impennata delle partecipazioni: nell'agosto 2025, BitMine deteneva circa 1,15 milioni di ETH, per un valore di circa 4,9 miliardi di dollari. Al 20 gennaio 2026, il totale delle sue partecipazioni in criptovalute (inclusi contanti e altre criptovalute) era salito a 14,5 miliardi di dollari, inclusi oltre 4,2 milioni di ETH. Ciò dimostra il suo ritmo di espansione estremamente aggressivo.

Volatilità finanziaria: questa strategia ha comportato significative fluttuazioni nei bilanci. I dati mostrano che BitMine ha registrato un fatturato netto di 333,9 milioni di dollari nel quarto trimestre del 2025, ma la situazione è cambiata drasticamente nel primo trimestre del 2026, con una perdita netta stimata di circa 5,2 miliardi di dollari. Questa drastica fluttuazione dell'EPS (utile per azione) è dovuta principalmente al trattamento contabile del fair value degli asset digitali e alla volatilità dei prezzi di mercato.

Rischio di diluizione: per preservare il potere d'acquisto, gli azionisti di BitMine hanno approvato una proposta per aumentare drasticamente il numero di azioni ordinarie autorizzate da 500 milioni a 50 miliardi. Questa enorme potenziale diluizione rappresenta un'arma a doppio taglio per il modello DAT: fornisce munizioni illimitate per l'acquisto di asset, ma potrebbe anche danneggiare gravemente gli interessi degli azionisti esistenti se il prezzo delle azioni scendesse al di sotto del NAV.

3.3 Importante rimpasto industriale: da settori diversificati a oligopolio

Pantera Capital prevede che il settore DAT subirà una "brutale potatura" nel 2026.

Economie di scala: i mercati dei capitali tendono a garantire alle aziende leader un premio di liquidità più elevato. Operatori leader come MicroStrategy (Strategy) e BitMine sono in grado di raccogliere fondi a costi inferiori, creando così un circolo virtuoso che consente loro di guadagnare costantemente quote di mercato.

Boom di fusioni e acquisizioni: entro la fine del 2025, oltre 150 società quotate in borsa detenevano asset digitali per un valore di 95 miliardi di dollari. Si prevede che nel 2026, le società DAT di piccole e medie dimensioni, incapaci di mantenere i loro premi o in difficoltà finanziarie, saranno assorbite dai colossi attraverso fusioni e acquisizioni, o usciranno gradualmente dal mercato. In definitiva, ciascuna delle principali classi di asset (BTC, ETH, SOL) potrebbe ritrovarsi con solo 1-2 colossi DAT dominanti.

4. Struttura del mercato nel 2026: industrializzazione e divergenza importante

All'inizio del 2026, la microstruttura del mercato delle criptovalute sarà molto diversa da quella di un tempo. La "stagione alternativa" dominata dal commercio al dettaglio potrebbe diventare un ricordo del passato, sostituita da un mercato industrializzato definito da istituzioni, intelligenza artificiale e conformità.

4.1 Il punto critico per le partecipazioni istituzionali

Al 15 dicembre 2025, i dati mostrano che il **17,9%** dell'offerta totale di Bitcoin è detenuto da società quotate, ETF e stati sovrani.

Restringimento della liquidità: questo aumento della percentuale significa che quasi un quinto di Bitcoin è entrato in uno stato di blocco a lungo termine nelle "mani forti". Questa restrizione strutturale dal lato dell'offerta renderà i prezzi estremamente sensibili agli shock della domanda.

Separazione del coefficiente beta: con l'aumento della percentuale di investitori istituzionali, le caratteristiche di volatilità di Bitcoin si separeranno gradualmente dalle tradizionali attività di rischio come il Nasdaq e rifletteranno meglio le sue caratteristiche di strumento di copertura sovrana o di garanzia per la liquidazione globale.

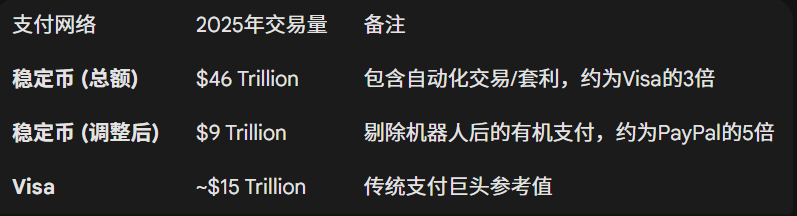

4.2 Stablecoin: una nuova ferrovia finanziaria dal valore di 46 trilioni di dollari

Le stablecoin non sono più solo merce di scambio sugli exchange: si sono evolute in una forza macroeconomica globale. Nel 2025, le stablecoin hanno elaborato transazioni per un valore sbalorditivo di 46.000 miliardi di dollari, quasi tre volte il volume annuale elaborato da Visa.

Pagamenti B2B e transfrontalieri: il volume delle transazioni rettificato di 9 trilioni di dollari dopo la rimozione dei bot dimostra che le stablecoin stanno sostituendo massicciamente SWIFT per le transazioni commerciali transfrontaliere e i trasferimenti di fondi intra-aziendali.

Effetti di rete: sebbene Ethereum rimanga il fulcro del regolamento dei valori, Tron ha conquistato una quota significativa dei trasferimenti USDT grazie alle sue commissioni basse. Tuttavia, con l'implementazione del GENIUS Act, si prevede che i requisiti di conformità orienteranno il volume delle transazioni verso blockchain autorizzate o Ethereum Layer 2 con funzionalità KYC.

4.3 Crediti di carbonio e blockchain del mercato energetico

Pantera Capital prevede che nel 2026 esploderà un "settore inaspettato": crediti di carbonio, diritti minerari o progetti energetici.

Affrontare i punti critici: i mercati tradizionali del carbonio si trovano ad affrontare problemi come liquidità frammentata, standard incoerenti e doppi conteggi. L'immutabilità della blockchain e i pool di liquidità globali possono risolvere esattamente questi problemi.

Tendenza: si prevede che emergeranno altri exchange decentralizzati come GaiaSwap, specializzati nel trading di asset ambientali tokenizzati, trasformando gli investimenti ESG da report sulla responsabilità sociale d'impresa in asset liquidi e negoziabili.

5. Frontiere tecnologiche: copilota dell'intelligenza artificiale e mercati predittivi

Entro il 2026, le iterazioni tecnologiche non ruoteranno più esclusivamente attorno alle TPS (transazioni al secondo), ma si sposteranno verso i livelli di esperienza utente (UX) ed elaborazione delle informazioni.

5.1 Surf.ai: il copilota AI per gli investimenti in criptovalute

La combinazione di intelligenza artificiale e criptovalute ha trovato il suo punto di ingresso ottimale nel 2026: l'eliminazione dell'asimmetria informativa. Pantera Capital ha investito massicciamente in Surf.ai e ha guidato il suo round di finanziamento da 15 milioni di dollari.

Logica del prodotto: il mercato delle criptovalute è pieno di rumore, il che rende difficile per gli investitori ordinari leggere direttamente i dati on-chain o verificare gli smart contract. Surf.ai utilizza un Large Language Model (LLM) come "copilota", consentendo l'interpretazione in tempo reale dei flussi di fondi on-chain, del sentiment sui social media e dei dati fondamentali.

Una rivoluzione in termini di efficienza: i dati di Pantera mostrano che questi strumenti possono quadruplicare la velocità di acquisizione di insight di mercato. Ancora più importante, rappresentano un passaggio dalla "ricerca manuale" al "flusso di lavoro basato su agenti". In futuro, l'intelligenza artificiale non sarà solo un analista, ma anche un trader, in grado di eseguire automaticamente complesse strategie DeFi basate su istruzioni in linguaggio naturale.

5.2 Prevedere l'ondata di fusioni e acquisizioni nel mercato

I mercati predittivi (come Polymarket) hanno dimostrato il loro valore come "strato di scoperta della verità" nel 2024-2025. Guardando al 2026, questo settore entrerà in una fase di consolidamento del capitale.

Fusioni e acquisizioni da miliardi di dollari: si prevedono fusioni e acquisizioni per un valore superiore a 1 miliardo di dollari. I tradizionali giganti delle scommesse sportive (come DraftKings e FanDuel) o i fornitori di servizi di informazione finanziaria (come Bloomberg) potrebbero acquisire le principali piattaforme di previsione sulle criptovalute per consolidare la propria base di utenti e ottenere l'accesso a dati esclusivi sul sentiment in tempo reale.

6. Previsioni strategiche per il 2026: Potatura, conformità e gioco della sovranità

Sulla base dell'analisi di cui sopra, effettuiamo le seguenti valutazioni strategiche del mercato delle risorse digitali nel 2026:

6.1 Potatura brutale

Il mercato non premierà più la mediocrità. I progetti basati solo su white paper e senza ricavi effettivi, o basati solo su slogan comunitari e senza un percorso di conformità, andranno incontro a un esaurimento della liquidità. Solo l'1% dei protocolli più performanti catturerà il 99% del valore. Per gli investitori, questo significa abbandonare la strategia di venture capital "spread the net" e adottare invece una logica di allocazione estremamente mirata.

6.2 L'anno del boom delle IPO

Grazie a normative più chiare, il 2026 è destinato a diventare l'anno con il maggior numero di IPO di criptovalute nella storia.

IPO di Circle: si prevede che l'attesissimo emittente USDC Circle completerà la sua IPO nel 2026. Questo non è solo un evento importante, ma anche un segnale che le stablecoin vengono accettate dal sistema finanziario tradizionale.

Cartolarizzazione delle infrastrutture: la quotazione di borse, depositari e fornitori di dati consentirà ai gestori patrimoniali tradizionali di ottenere rendimenti beta dalla crescita del settore delle criptovalute attraverso il mercato azionario, senza detenere direttamente i token.

6.3 La teoria dei giochi adottata a livello sovrano

Con l'intensificarsi delle discussioni sulla creazione di una riserva strategica di Bitcoin negli Stati Uniti, la teoria dei giochi si svilupperà a livello nazionale. Dato che il 17,9% di Bitcoin è già bloccato, altri paesi del G7 o del G20 potrebbero annunciare piani per allocare asset digitali nel 2026, apparentemente per tutelarsi dalla volatilità del dollaro o dalle sanzioni finanziarie. Le strategie aggressive di aziende come la giapponese Metaplanet indicano che questa tendenza si sta diffondendo a livello globale a partire dagli Stati Uniti.

Conclusione: le regole di sopravvivenza dell'era industriale

Il mercato degli asset digitali del 2026 ha detto addio all'era degli eroi di base. È ormai un sistema industrializzato con regole stabilite dal GENIUS Act, alimentato dal capitale di Wall Street e gestito da agenti di intelligenza artificiale.

In questa nuova era, la conformità non è più un peso, ma il fossato più profondo; i bilanci non sono più solo registrazioni contabili, ma armi per acquisire asset digitali scarsi; le stablecoin non sono più strumenti di copertura, ma la nuova linfa vitale del commercio globale. Per tutti gli operatori di mercato, adattarsi a questo cambio di paradigma di "industrializzazione" sarà l'unica strada per navigare nel 2026 e sopravvivere al ciclo successivo.

Il presente rapporto si basa su informazioni di mercato pubblicamente disponibili e sulla lettera di previsione di Pantera Capital per il 2026 e non costituisce una consulenza in materia di investimenti.