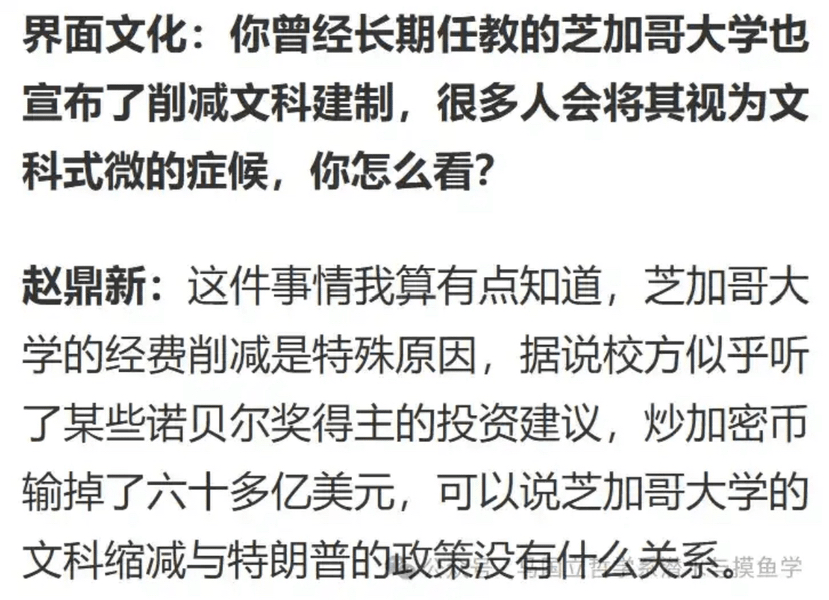

Recentemente, ho colto l'occasione offerta dalle notizie di Jimiann per pubblicare "Lezioni sulla società e sui movimenti politici" del professor Zhao Dingxin (la seconda edizione di questo libro è davvero buona) per intervistare il professor Zhao. Nell'intervista, il professor Zhao ha detto che i recenti tagli al budget dell'Università di Chicago erano dovuti al fatto che "si dice che la scuola sembri aver seguito i consigli di investimento di alcuni vincitori del Premio Nobel, e ha investito in criptovalute, perdendo oltre sei miliardi di dollari. Si può affermare che il taglio dell'Università di Chicago alle arti liberali non ha nulla a che fare con le politiche di Trump."

Quindi, l'Università di Chicago ha davvero perso più di sei miliardi di dollari nel trading di criptovalute?

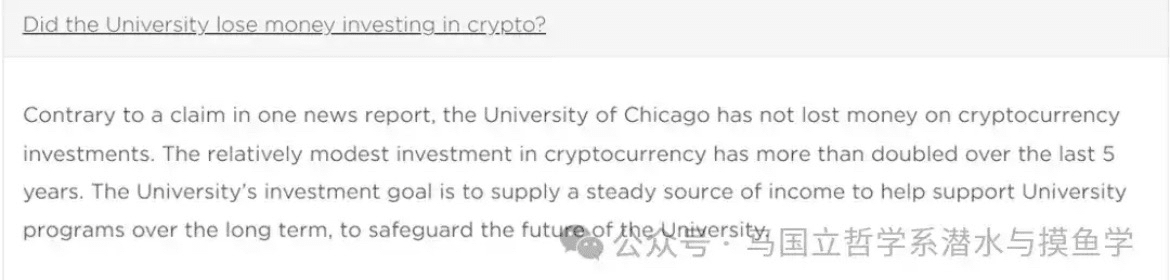

Per coincidenza, nelle FAQ aggiornate dall'Università di Chicago a dicembre 2025, è stata menzionata la questione del trading di criptovalute. Secondo il sito ufficiale: "Contrariamente a quanto affermato in un rapporto di notizie, l'Università di Chicago non ha subito perdite negli investimenti in criptovalute. L'investimento della nostra scuola in criptovalute è relativamente piccolo ma è più che raddoppiato negli ultimi cinque anni. Il nostro obiettivo di investimento è fornire una fonte stabile di reddito per sostenere i vari progetti della nostra scuola a lungo termine e garantire il futuro della nostra scuola."

Quindi, il provost dell'Università di Chicago sta sicuramente dicendo la verità?

È difficile da dire. Tuttavia, intuitivamente, l'importo totale delle donazioni all'Università di Chicago negli ultimi cinque anni è stato di circa 100 miliardi di dollari (un record nell'anno finanziario 2021, circa 116 miliardi di dollari; nell'anno finanziario 2025, circa 109 miliardi di dollari). A meno che l'Università di Chicago non sia davvero pazza al punto da prendere almeno il 60% delle sue donazioni per il trading di criptovalute (che è ovviamente in violazione di diverse normative), o da dirottare una grande quantità di fondi operativi per il trading di criptovalute e perderli tutti, non avrebbe dovuto perdere fino a sessanta miliardi.

Quindi, quanto è stato realmente perso? O hanno davvero ucciso come menzionato nelle FAQ ufficiali?

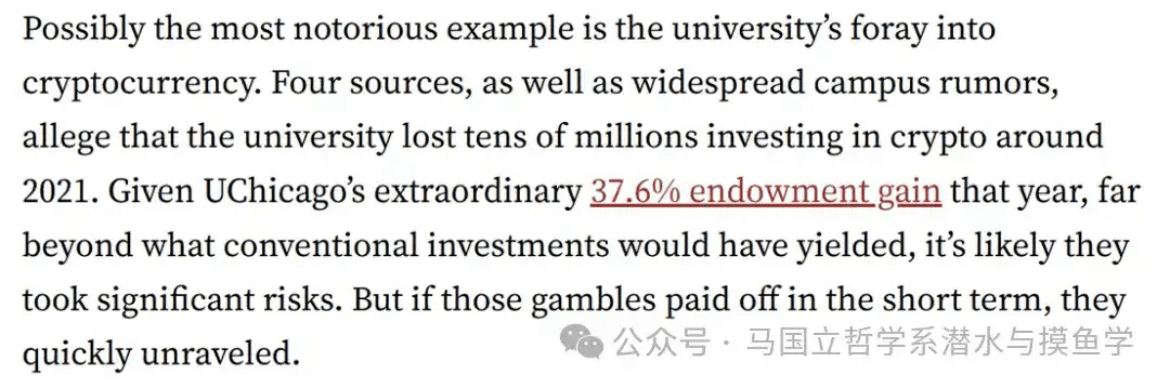

Il Stanford Daily e il Financial Times hanno riportato di ciò l'anno scorso. Secondo il Stanford Daily, le sue quattro fonti hanno dichiarato: "L'Università di Chicago ha perso decine di milioni di dollari investendo in criptovalute intorno al 2021".

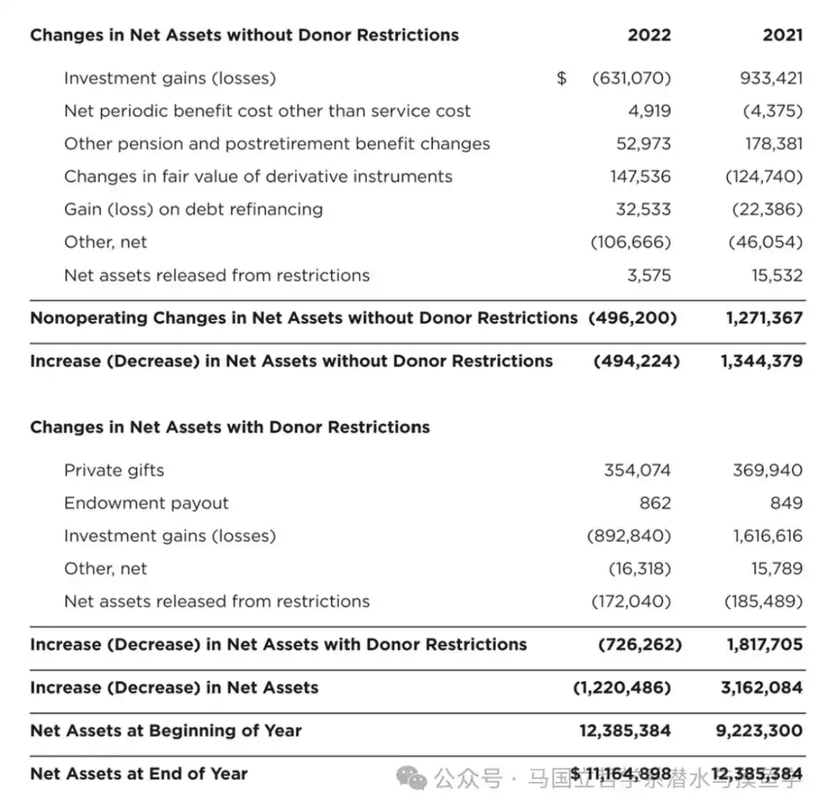

Quindi, cosa dice il rapporto finanziario dell'Università di Chicago?

Sfortunatamente, il rapporto finanziario non ci ha detto direttamente quanto denaro sia stato perso nel trading di criptovalute. Tuttavia, nel rapporto dell'anno finanziario 2022, l'Università di Chicago ha rivelato il suo investimento in criptovalute (valore di mercato equo): circa 64 milioni di dollari a partire da giugno 2021 e circa 45 milioni di dollari a partire da giugno 2022 (con una differenza di circa 19 milioni di dollari). Nei rapporti successivi, forse a causa di guadagni o perdite significative, l'Università di Chicago ha cambiato il proprio metodo di reporting e non ha più rivelato i suoi investimenti in criptovalute. Tuttavia, secondo la sessione di domande e risposte del 2025, l'Università di Chicago continua a investire cautamente in criptovalute.

Vale la pena notare che il rapporto finanziario del 2022 ha indicato che, a partire da giugno di quell'anno, il fondo di dotazione dell'Università di Chicago ha subito una perdita totale di circa 1,5 miliardi di dollari. Il rapporto finanziario del 2023 ha mostrato che gli investimenti dell'Università di Chicago avevano subito solo una piccola perdita. Nei due anni successivi, l'Università di Chicago ha realizzato un profitto.

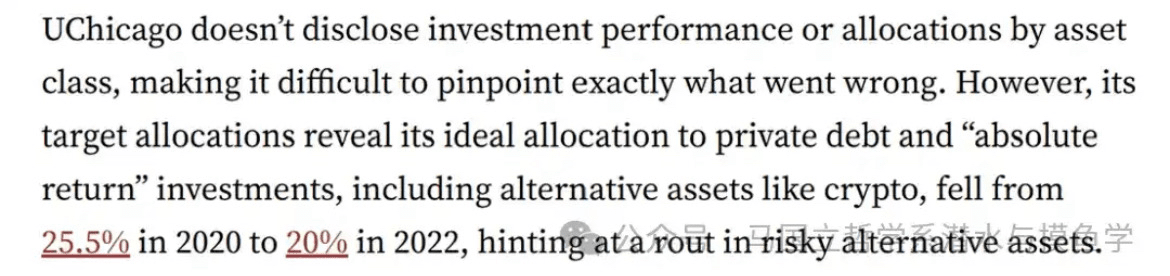

Tuttavia, non conosciamo le fonti specifiche di queste perdite e guadagni, specialmente quanto fosse legato al trading di criptovalute. Il Stanford Daily ha fornito una prova relativamente poco affidabile: "La distribuzione degli asset mirati [Università di Chicago] mostra che la combinazione ideale dell'università di debito privato e investimenti "a rendimento assoluto" (che comprendono asset alternativi come le criptovalute) è diminuita dal 25,5% nel 2020 al 20% nel 2022, il che indica un notevole calo (o contrazione) degli asset alternativi ad alto rischio."

Tuttavia, il Stanford Daily ha anche fornito una nota interessante: "Dal 2013 al 2023, il tasso di rendimento annuale del fondo di dotazione dell'Università di Chicago è stato solo del 7,48%, mentre il tasso di rendimento annuale del mercato azionario per lo stesso periodo è stato del 12,8%, e la media della Ivy League è stata del 10,8%. Se l'Università di Chicago avesse semplicemente seguito le performance del mercato, il suo fondo di dotazione avrebbe ora 6,45 miliardi di dollari in più. Questa somma (fantasiosa) di denaro sarebbe stata più che sufficiente per coprire tutti i debiti della scuola. Naturalmente, le università non possono semplicemente replicare gli indicatori di mercato poiché devono coprire durante i periodi di recessione economica per mantenere la stabilità finanziaria. Ma anche se l'Università di Chicago avesse raggiunto solo il livello medio del suo gruppo di pari nella Ivy League, la dimensione del fondo di dotazione sarebbe ancora superiore di 3,69 miliardi di dollari oggi. Questo sarebbe sufficiente per coprire l'attuale deficit di bilancio della scuola per i prossimi quindici anni.

Tuttavia, a parte il trading di criptovalute e le perdite di investimento, quali sono altre ragioni che potrebbero spiegare i tagli al budget dell'Università di Chicago?

La spiegazione comune, insieme alla descrizione di Trump come un paria, sottolinea gli errori strategici dell'Università di Chicago: sfruttamento del debito, ampi progetti infrastrutturali e espansione aggressiva. A partire dalla fine di giugno 2025, il debito dell'Università di Chicago ammonta a circa 9,2 miliardi di dollari, quasi il 90% del fondo di dotazione. Sebbene il costo di finanziamento di questo debito sia relativamente basso, a differenza del fondo, l'Università di Chicago deve comunque pagare oltre 200 milioni di dollari in interessi in questo anno finanziario.

È certo che questo alto livello di debito non provenga dal nulla. Dall'inizio del secolo, l'Università di Chicago ha speso molto denaro per laboratori, biblioteche, dormitori, tecnologia e altre nuove strutture per migliorare la propria reputazione, attrarre studenti e competere con varie scuole prestigiose da tempo. Tuttavia, queste espansioni sono state sostenute in gran parte da un forte indebitamento. Tuttavia, le nuove infrastrutture comportano costi operativi continui, e l'università non ha scoperto come finanziare queste spese in modo sostenibile a lungo termine.

Il Chicago Tribune cita il professor Clifford Ando dell'università, il quale sottolinea che i genitori che stanno considerando di inviare i propri figli all'Università di Chicago devono riflettere se le elevate tasse universitarie che pagano contribuiscano all'istruzione dei loro figli o al debito dell'università. È evidente che l'espansione sconsiderata e la questione del debito risultante sono responsabilità del team di gestione che ha speso in modo irrazionale e eccessivamente ambizioso. Ciò che è ancora più paradossale è che tra il 2006 e il 2022, il salario base del presidente dell'università è aumentato del 285%. Ora, di fronte a alcune sfide finanziarie, la dirigenza dell'università ha trasferito il peso agli studenti e ai membri della facoltà regolari: anche negli anni in cui vengono venduti beni, si licenziano dipendenti e si congela l'ammissione, il risarcimento esecutivo continua a salire.

Quindi, quali dovrebbero essere i prossimi passi per l'Università di Chicago?

Oltre a continuare le misure di riduzione dei costi, l'università, ovviamente, ha bisogno di aumentare le entrate. È evidente che il trucco comune utilizzato dalle università americane per generare più reddito è accettare più studenti universitari. L'Università di Chicago sta ora seguendo questa strada, ma è certo che la giustificazione sarà nobile.