Bitcoin ha iniziato a gennaio 2026 e oscilla vicino ai massimi storici: il 13 gennaio è stato scambiato vicino a 91.821 dollari dopo un tentativo di superare i 92.000 dollari all'interno di un intervallo approssimativo tra 90.000 e 94.000 dollari. La domanda "raggiungerà 100.000 dollari questo mese?" non dipende da una nuova storia... ma dalla meccanica dell'offerta disponibile per il trading + dai flussi istituzionali + dalla struttura dei derivati.

1) La rara disponibilità dell'offerta disponibile per la vendita sulle piattaforme aumenta la sensibilità del prezzo

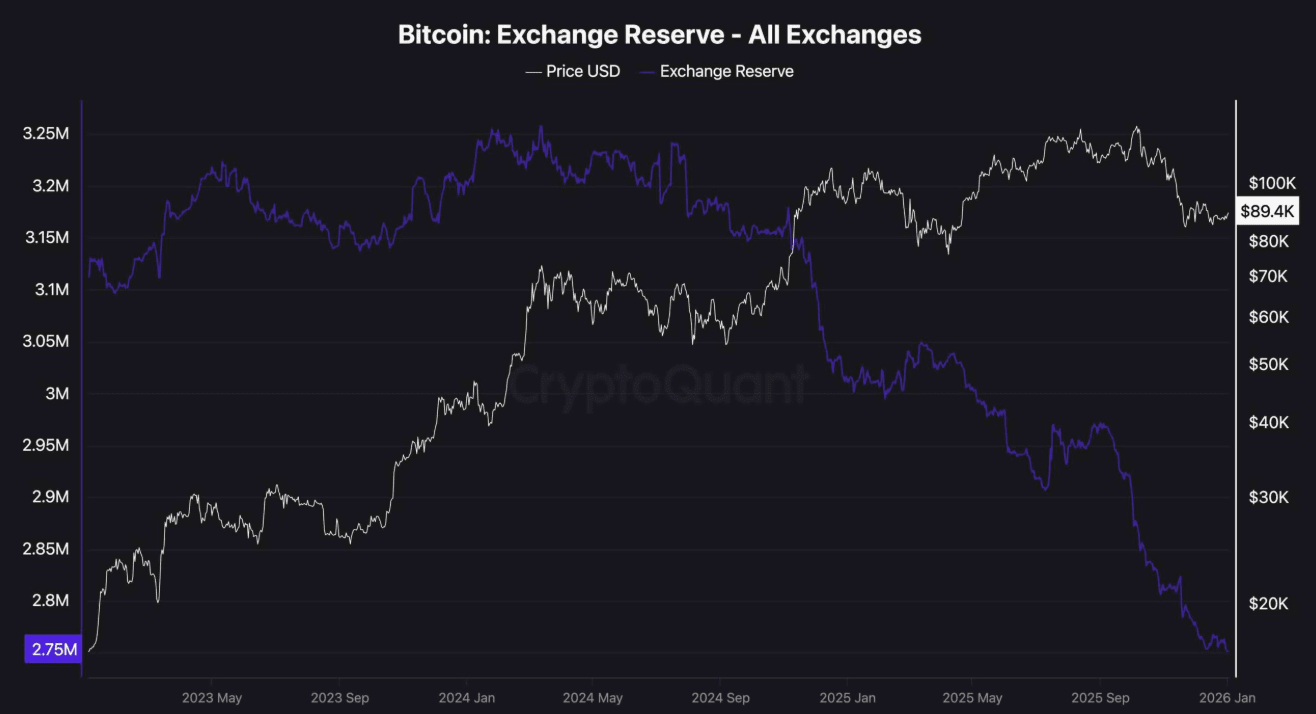

L'indice delle riserve di Bitcoin sulle piattaforme di scambio (BTC Exchange Reserves) ha continuato a scendere drasticamente, raggiungendo circa 2,75 milioni di BTC, un livello considerato tra i più bassi degli ultimi anni. Questa diminuzione riflette chiaramente un comportamento cumulativo in corso, poiché le criptovalute vengono ritirate dalle piattaforme centralizzate verso portafogli privati, riducendo la pressione di vendita immediata e indebolendo la capacità del mercato di assorbire qualsiasi nuova domanda senza un movimento di prezzo.

Teoricamente, questo tipo di contrazione dell'offerta disponibile per la vendita è considerato un fondamento strutturale rialzista. Più ridotta è la quantità disponibile sulle piattaforme, più il movimento del prezzo diventa sensibile a qualsiasi flusso di acquisto, anche se relativamente limitato. Questa dinamica è stata storicamente presente prima di forti movimenti rialzisti in cicli precedenti.

L'indice Exchange Reserve pone le riserve di Bitcoin sulle piattaforme vicino a 2,75 milioni di BTC (livelli bassi di diversi anni), il che significa che qualsiasi domanda immediata aggiuntiva ha un impatto maggiore poiché la quantità disponibile per la vendita è più piccola. Glassnode aggiunge un punto importante: il mercato sta affrontando un accumulo di offerta sospesa da parte degli acquirenti vicino al picco tra $92,1K e $117,4K; rompere questo muro richiede un flusso di acquisto continuo, ma rende anche il movimento rapido quando inizia l'assorbimento. Sullo sfondo, la pressione di realizzazione dei profitti è diminuita drasticamente: Realized Profit (7D-SMA) ~ $183,8M/giorno dopo essere stato sopra $1B/giorno nel Q4—un segnale che “la mano venditrice” si sta raffreddando.

2) I detentori a lungo termine non si “romperanno” nonostante il dolore del prezzo

Glassnode mostra che 6,7 milioni di BTC sono diventati “disponibili in perdita” (il massimo del ciclo), ovvero il 23,7% dell'offerta circolante è sotto acqua, di cui il 10,2% è in mano ai detentori a lungo termine. Questo significa che una parte significativa della perdita non si è trasformata in vendite forzate, il che riduce il crollo violento e mantiene il carburante per qualsiasi rialzo. Parallelamente, anche i periodi di distribuzione non significano un'inversione totale: i rapporti di The Block hanno segnalato l'uscita di circa 62.000 BTC dai portafogli LTH da metà ottobre (circa $7B all'epoca), il che significa che ci sono vendite, ma non è una “crisi di fiducia”.

3) I derivati possono trasformare $95K–$100K da resistenza a “acceleratore”

L'evento più chiaro da Glassnode: il più grande “reset” negli OI delle opzioni di sempre—un calo da 579.258 BTC (25 dicembre) a 316.472 BTC dopo la scadenza del 26 dicembre, cancellando oltre il 45% della posizione precedente. Dopo questa pulizia, il Gamma per i broker è diventato Short tra $95K–$104K—il che significa che un aumento in questa zona potrebbe costringerli ad acquistare coperture che aumentano la spinta verso l'alto invece di contenerla. E in una “notizia istituzionale” che supporta l'infrastruttura: CME ha annunciato l'intenzione di rendere il trading di contratti crypto 24/7 all'inizio del 2026 (soggetto ad approvazioni), il che riflette una domanda istituzionale per una gestione del rischio continua.

In sintesi: la strada verso $100K a gennaio diventa logica se si uniscono: riserve basse sulle piattaforme + attenuazione della realizzazione dei profitti + slancio oltre $95K all'interno dell'area Short Gamma. Ma attenzione: i flussi ETF possono ribaltare rapidamente la situazione—i fondi spot americani hanno registrato un deflusso netto di ~$486M in un solo giorno (7 gennaio), guidati da IBIT e FBTC.