Devo condividere qualcosa con te che mi tiene sveglio la notte.

Dopo aver analizzato i più recenti dati abitativi, ho scoperto un modello che suggerisce che ci stiamo dirigendo verso qualcosa di potenzialmente più grave di quanto abbiamo vissuto nel 2008. E onestamente? La maggior parte delle persone non ha idea che sta arrivando.

Lascia che lo spieghi nel modo più semplice possibile.

I numeri non mentono: siamo in un territorio inesplorato

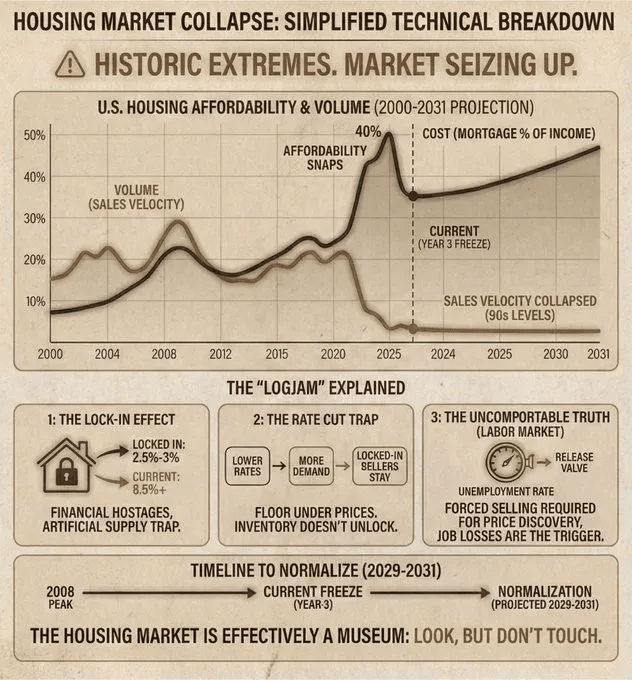

In questo momento, l'americano medio sta spendendo circa il 40% del proprio reddito solo per coprire i pagamenti del mutuo. Lascia che te lo metta in prospettiva – è un estremo storico che raramente abbiamo visto nella storia economica moderna.

Ma ecco dove diventa davvero interessante: mentre i prezzi sono rimasti ostinatamente alti, il numero di case che cambiano effettivamente proprietario è crollato a livelli che non abbiamo visto dai anni '90.

Pensaci per un secondo. Il mercato non si sta correggendo attraverso riduzioni dei prezzi come farebbe normalmente. Invece, è essenzialmente congelato in posizione.

Perché questo "congelamento" è diverso (e più pericoloso)

La trappola del proprietario di casa che nessuno ha visto arrivare

Tra il 2020 e il 2021, milioni di americani hanno rifinanziato o acquistato case con tassi di interesse tra il 2,5% e il 3%. Quelli erano tassi che si verificano una volta ogni generazione.

Ecco il problema: quegli stessi proprietari di casa sono ora bloccati.

Immagina di pagare il 3% di interesse sulla tua attuale casa. Per aggiornare o trasferirti, dovresti assumere un nuovo mutuo al 6,5% o superiore. Questo raddoppia essenzialmente il tuo pagamento mensile per la stessa dimensione della casa.

Lo faresti volontariamente? Certo che no.

Quindi cosa succede? Le persone semplicemente smettono di muoversi. Rimangono ferme, anche quando hanno superato il loro spazio o devono trasferirsi per lavoro. L'inventario che normalmente fluirebbe nel mercato semplicemente... scompare.

Perché i tagli ai tassi non ci salveranno questa volta

Tutti stanno aspettando che la Federal Reserve tagli i tassi e "aggiusti" il settore abitativo. Odio essere il portatore di cattive notizie, ma non è così che si svolge.

Quando i tassi scendono, gli acquirenti si precipitano immediatamente di nuovo nel mercato. Ma quei proprietari di casa bloccati? Non stanno ancora vendendo. Il loro mutuo al 3% è ancora molto meglio di qualsiasi tasso più basso che la Fed possa offrire.

Quindi hai più acquirenti che inseguono lo stesso inventario limitato. Questo mantiene i prezzi elevati anche se l'accessibilità rimane terribile.

E non dimentichiamo: tassi di mutuo più bassi non riducono le tasse sulla proprietà, i premi assicurativi o i costi di manutenzione. Tutti questi sono aumentati drammaticamente e non stanno tornando indietro.

La dolorosa verità su come questo si risolve davvero

Questa è la parte di cui è scomodo parlare, ma dobbiamo affrontare la realtà.

In un mercato in cui i proprietari di casa hanno forti incentivi a trattenere (quei tassi di mutuo bassi), i prezzi non si aggiustano da soli. Le persone non vendono perché vogliono farlo: vendono perché devono farlo.

Nel corso della storia, la valvola di pressione che finalmente rilascia l'inventario in situazioni come questa è stata la perdita di posti di lavoro. Quando le persone perdono reddito, sono costrette a vendere, indipendentemente dalla matematica sul loro tasso di mutuo.

Non spero in questo risultato. Sto semplicemente osservando i modelli storici e chiamando le cose come le vedo.

La Timeline: Quando Finisce Questo?

Guardare indietro ai cicli abitativi precedenti ci dà alcuni indizi:

Durante la crisi di accessibilità degli anni '80, ci sono voluti tra cinque e sette anni affinché il mercato si normalizzasse. Dopo il crollo del 2008, abbiamo avuto bisogno di quattro a sei anni per ripristinare.

Attualmente siamo nel terzo anno di questo congelamento.

Ma ecco cosa rende questo ciclo potenzialmente peggiore: l'effetto di lock-in è una nuova variabile che non avevamo nelle crisi precedenti. I proprietari di casa non sono mai stati così immobilizzati prima d'ora.

Basato sui modelli matematici e sui modelli storici, se stiamo aspettando che l'accessibilità abitativa torni a livelli normali (intorno al 25-30% del reddito), probabilmente ci troviamo tra il 2029 e il 2031.

Cosa significa questo per te?

Se stai aspettando che i prezzi del 2019 tornino, stai essenzialmente scommettendo su una grave depressione economica. Questo è l'unico scenario in cui i prezzi scenderebbero in modo così drammatico.

Se speri che le cose miglioreranno gradualmente, i dati suggeriscono che è improbabile senza qualche forma di interruzione economica che costringa l'inventario a tornare sul mercato.

Il mercato immobiliare in questo momento è essenzialmente come un'esposizione museale: puoi guardare le inserzioni, ma per la maggior parte delle persone, toccare (comprare) è finanziariamente fuori portata.

Il mio parere personale dopo due decenni nei mercati

Studio i cicli economici e i modelli di mercato da oltre vent'anni. Ho osservato cicli di boom e busto svolgersi ripetutamente, e ho imparato che il mercato trova sempre un modo per liberarsi: semplicemente non lo fa sempre dolcemente.

Quello che stiamo vivendo in questo momento è un problema strutturale, non solo un disequilibrio temporaneo. Le soluzioni abituali non funzionano quando le strutture di incentivo sono così rotte.

Non sto scrivendo questo per spaventarti o per fare previsioni per il gusto di essere controverso. Sto condividendo questo perché credo che le persone meritino di capire cosa sta realmente accadendo nell'economia, oltre i titoli e le previsioni ottimistiche.

Cosa Succede Dopo?

Sarò completamente trasparente con te: sto osservando il mercato del lavoro molto attentamente in questo momento. Questo è l'indicatore chiave che ci dirà quando questo ingorgo inizierà a rompersi.

Continuerò a condividere aggiornamenti man mano che la situazione si sviluppa. Se hai trovato questa analisi utile, apprezzerei che la condividessi con altri che potrebbero beneficiare di comprendere cosa sta realmente accadendo nel settore abitativo in questo momento.

Non si tratta di catastrofi e disastri: si tratta di essere preparati e prendere decisioni informate basate sulla realtà, non su pensieri illusori.

Rimani informato, rimani flessibile, e qualunque cosa tu faccia, non prendere decisioni finanziarie importanti basate sull'assunzione che stiamo "tornando alla normalità" a breve.

\u003ct-84/\u003e