Studio di opzioni Sober × prodotto congiunto di Derive.XYZ

Scritto dall'analista dello studio di opzioni Sober Jenna @Jenna_w5

1. Panoramica macroeconomica: accumulo di rischi in un ambiente a bassa volatilità e potenziali impatti nel 2026

Con la fine del ciclo di trading delle vacanze di Natale, i mercati finanziari globali mostrano superficialmente uno stato di funzionamento altamente stabile. Sia che l'indice di paura VIX continui a operare in una fascia storicamente bassa, sia che i prezzi delle principali criptovalute oscillino ripetutamente in un intervallo ristretto, tutti indicano un ambiente di mercato con un consenso molto forte: nel breve termine, il rischio sistemico sembra essere efficacemente contenuto. Durante dicembre, il mercato azionario statunitense e le criptovalute non hanno mostrato la pressione di vendita concentrata che alcuni investitori avevano previsto, e la ragione principale risiede nel fatto che i dati macroeconomici statunitensi continuano a mostrare una resilienza superiore alle attese, mentre le aspettative di politica monetaria delle principali banche centrali sono state completamente digerite dal mercato.

Tuttavia, osservando la volatilità e la struttura delle opzioni, l'attuale stato di bassa volatilità non rappresenta la scomparsa del rischio, ma è più probabile che rifletta un rinvio temporaneo della valutazione del mercato rispetto alle incertezze future. Con l'avvicinarsi del 2026, i prezzi degli asset stanno operando all'interno di un intervallo di volatilità altamente compresso, il che significa che i rischi potenziali si stanno accumulando in modo non lineare; una volta attivati, potrebbero esercitare un impatto significativo sugli asset a rischio.

La continuazione dell'ambiente “goldilocks” negli Stati Uniti e la sua vulnerabilità intrinseca

Analizzando dal punto di vista fondamentale, l'economia americana si trova attualmente in una fase relativamente equilibrata tra crescita, inflazione e politica. La crescita economica non ha ancora spinto significativamente la pressione inflazionistica, e l'attività economica non ha mostrato segni di recessione; questa combinazione macroeconomica fornisce un supporto continuo alla valutazione degli asset ad alto rischio.

Performance del PIL e struttura di crescita

I dati rettificati dall'Ufficio di Analisi Economica degli Stati Uniti mostrano che nel terzo trimestre, la crescita annua del PIL è aumentata del 4,3%, significativamente superiore alle attese di mercato precedenti. La forza della crescita proviene principalmente da due aspetti: da un lato, il consumo delle famiglie mantiene una forte resilienza in un contesto di tassi di interesse elevati, dall'altro, il settore aziendale continua a investire in infrastrutture e spese in conto capitale legate all'intelligenza artificiale. Questa combinazione ha efficacemente alleviato le preoccupazioni precedenti del mercato riguardo a un rapido rallentamento dell'economia.

Dal punto di vista della valutazione di mercato, la performance del PIL superiore alle attese ha rafforzato il giudizio che l'economia americana ha una capacità di crescita relativamente indipendente, il che ha portato i capitali a non scegliere di ridurre sistematicamente l'esposizione al rischio nella fase di fine anno, ma a continuare a investire in azioni americane e asset ad alta volatilità.

Percorso dell'inflazione e aspettative di politica monetaria

Le variazioni marginali nei dati sull'inflazione forniscono anch'esse supporto al sentiment di mercato. L'IPC non rettificato di novembre ha registrato un aumento tendenziale del 2,7%, mentre l'IPC core ha segnato un aumento tendenziale del 2,6%, entrambi inferiori ai precedenti timori di un rimbalzo dell'inflazione. Questo indica che il rialzo dell'inflazione è più influenzato da fattori a breve termine, e non è l'inizio di una nuova fase di aumento strutturale.

Più fondamentale è la rivalutazione della qualità dei dati occupazionali da parte della Federal Reserve. Powell ha recentemente ammesso pubblicamente che i dati sull'occupazione non agricola potrebbero presentare problemi di sovrastima sistematica, il che implica che il reale livello di tensione nel mercato del lavoro potrebbe essere inferiore a quello mostrato dai dati superficiali. In questo contesto, il peggioramento marginale dell'occupazione fornisce in realtà uno spazio ragionevole per un cambiamento nella politica monetaria, e il mercato ha cominciato a prezzare anticipatamente un percorso di riduzione dei tassi più aggressivo all'inizio del 2026.

Impatto sugli asset a rischio

In un contesto di moderata inflazione, crescita economica ancora resiliente e aspettative di riduzione dei tassi sempre più chiare, il rischio di ribasso per gli asset a rischio è temporaneamente contenuto. Sebbene Bitcoin ed Ethereum non abbiano mostrato un aumento di tendenza, in un ambiente macroeconomico di supporto, il baricentro dei prezzi rimane stabile, il range inferiore si sta alzando gradualmente, riflettendo un comportamento difensivo dei capitali in attesa dell'emergere di fattori catalizzatori nella prossima fase.

Principali rischi di coda e fonti di shock strutturale per il 2026

Sebbene il mercato spot si comporti in modo stabile, il mercato delle opzioni ha già iniziato a rivalutare i rischi a lungo termine. La struttura di asimmetria significativamente ridotta e la domanda di opzioni di vendita a lungo termine riflettono l'alta vigilanza degli investitori istituzionali riguardo ai potenziali shock sistemici nel primo trimestre del 2026. Questi rischi non evolvono linearmente, ma sono più propensi a essere innescati in forma di eventi che portano a una rivalutazione dei prezzi degli asset.

Cambio nella politica monetaria giapponese e variazioni nella liquidità globale

La Banca del Giappone ha alzato il tasso di interesse di riferimento allo 0,75%, raggiungendo il livello più alto degli ultimi trent'anni. Anche se la comunicazione della politica ha ridotto le fluttuazioni di mercato a breve termine attraverso indicazioni anticipate, l'aumento dei tassi sta avendo un impatto duraturo sull'ambiente di liquidità globale.

Con il graduale restringimento del differenziale di tassi tra USA e Giappone, il vantaggio di finanziamento della negoziazione carry dello yen sta venendo sistematicamente ridotto. Come importante fonte di finanziamento a basso costo a livello globale, il ritorno marginale di fondi in yen eserciterà pressione sugli asset sovravalutati. In un ambiente in cui gli asset globali sono altamente sensibili alla liquidità, anche in assenza di liquidazioni concentrate drammatiche, il continuo deflusso di fondi potrebbe amplificare le fluttuazioni dei prezzi in momenti di liquidità relativamente debole.

Incertezze sulla sentenza riguardante la politica tariffaria

La Corte Suprema degli Stati Uniti si appresta a emettere una sentenza finale sulla legittimità della politica tariffaria aggressiva del governo Trump. Questo evento ha una tipica caratteristica di risultato binario, il cui impatto si trasmetterà direttamente al sistema commerciale globale e alle aspettative di inflazione.

Se il risultato della sentenza supporta la politica tariffaria, i costi della catena di approvvigionamento globale subiranno una rivalutazione, l'aumento dei prezzi delle importazioni potrebbe riaccendere le aspettative di inflazione, limitando così lo spazio di allentamento della Federal Reserve; viceversa, se la politica tariffaria viene annullata, parte della logica di allocazione degli asset basata sulle aspettative di protezionismo commerciale perderà supporto. Qualunque sia il risultato, questa sentenza potrebbe diventare un importante punto di innesco per la rivalutazione degli asset a rischio.

Incertezze fiscali e rischi legati alla disponibilità dei dati

Il ciclo di pubblicazione dei dati economici del quarto trimestre 2025 sta affrontando potenziali rischi di chiusura del governo. La chiusura del governo non solo peserà sull'attività economica reale, ma potrebbe anche portare a ritardi o mancanze nei dati macroeconomici chiave. Con la diminuzione della trasparenza dei dati, le restrizioni informative che la Federal Reserve affronterà nel definire il percorso di politica iniziale del 2026 aumenteranno significativamente, aumentando la probabilità di errate valutazioni politiche.

Fase chiave di riequilibrio della struttura di liquidità globale

Il mercato attuale si trova in una fase speciale di riequilibrio della liquidità. Da un lato, la Federal Reserve ha spazio per ulteriori allentamenti a causa del peggioramento marginale dell'occupazione; dall'altro, la Banca del Giappone sta gradualmente inasprendo l'ambiente monetario sotto la pressione inflazionistica. La divergenza direzionale tra i due ha portato l'ambiente di liquidità globale a uno stato di alta instabilità.

L'attuale funzionamento a bassa volatilità si basa essenzialmente su ipotesi elevate di coordinamento delle politiche e controllabilità dei rischi. In un contesto in cui la valutazione degli asset è alta, qualsiasi deviazione della traiettoria politica, dei dati macroeconomici o di eventi istituzionali potrebbe innescare un rapido ritorno della volatilità. Per questo motivo, prima di entrare nel 2026, mantenere un monitoraggio continuo e una copertura dei rischi di coda rimane un tema centrale nelle strategie di opzioni e multi-asset.

2. Analisi approfondita dei dati di mercato delle opzioni BTC e ETH

Combinando i dati grafici forniti da Amberdata & Derive.XYZ, questa settimana il mercato delle opzioni BTC ed ETH sta gradualmente tornando dalla precedente battaglia macroeconomica, ma la preferenza strutturale continua a mostrare una profonda cautela degli investitori nei confronti dei “cigni neri”.

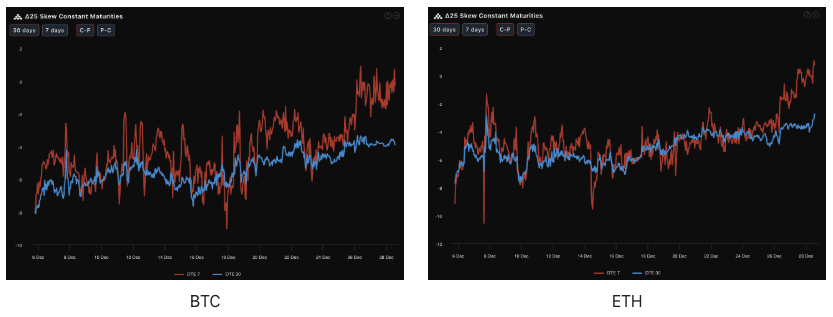

Asimmetria (Skew): il sentiment a breve termine si riscalda, ma la paura a lungo termine persiste.

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call - volatilità implicita delle opzioni put), l'ampiezza del valore negativo riflette la domanda di copertura contro i rischi di coda al ribasso.

Di recente (DTE 7): la curva rossa è significativamente aumentata, lo Skew di BTC a 7 giorni è vicino all'asse 0, e ETH ha addirittura superato temporaneamente l'asse 0 diventando positivo. Questo indica che la domanda di protezione ribassista a breve termine per la settimana di capodanno è diminuita notevolmente, i trader ritengono che il mercato manterrà oscillazioni o un leggero rimbalzo in questa settimana, e i sentimenti al rialzo a breve termine stanno recuperando.

Futuro (DTE 30): la curva blu rimane profondamente negativa (circa -4% a -6%). La linea rosso scuro è significativamente più alta della linea blu chiaro, formando una struttura di sentiment a scadenza invertita. Questa struttura di Skew “vicino alto, lontano basso” è molto interessante, il profondo Skew negativo a lungo termine indica che le istituzioni continuano ad acquistare grandi quantità di Put a lungo termine (opzioni di vendita) come assicurazione, la protezione ribassista strutturale non è stata ritirata.

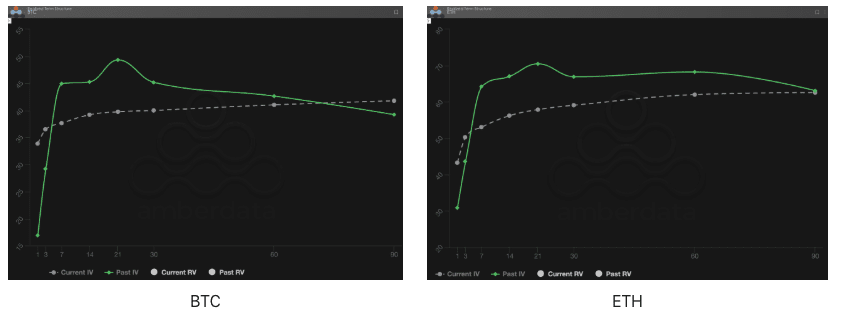

Struttura temporale (Term Structure): rivalutazione del premio di rischio a medio termine

La Struttura Temporale (Term Structure) mostra la distribuzione della Volatilità Implicita (IV) in base ai diversi tempi di scadenza.

Cambiamento di forma: rispetto alla enorme “cima a cammello” formata dalla Past IV a 14-21 giorni della scorsa settimana (solitamente è una valutazione di eventi di rischio specifici come le riunioni di politica monetaria), la curva Current IV di questa settimana è tornata a una forma liscia, senza mostrare la tipica forma perfetta di Contango (basso vicino, alto lontano). Anche se la Current IV è diminuita nel breve termine, nel medio-lungo termine (oltre 30 giorni) ha mantenuto livelli comparabili, se non leggermente superiori, con l'intera curva che si presenta piatta.

Analisi approfondita: un normale inizio di mercato rialzista è di solito accompagnato da una struttura di Contango ripida (IV molto bassa nel breve termine, IV alta nel lungo termine). L'attuale struttura piatta implica che il mercato non si aspetta una rapida diminuzione della volatilità a medio termine (14-30 giorni). Questo è il mercato che sta valutando un possibile restringimento della liquidità a gennaio - i trader prevedono che la liquidità di fine anno da dicembre a gennaio si esaurirà, insieme all'effetto ritardato dell'aumento dei tassi di interesse dello yen, che porterà a grandi fluttuazioni dei prezzi a medio termine.

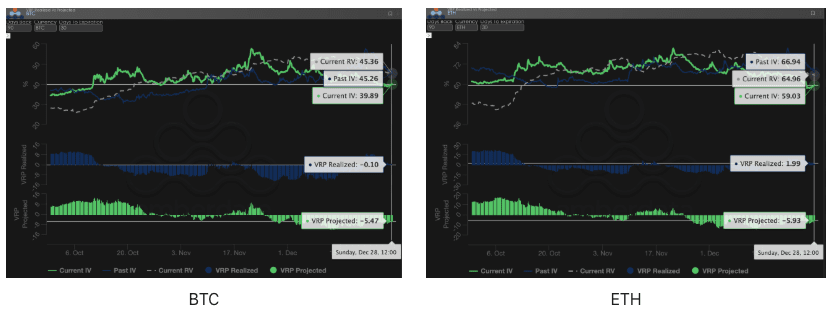

Premio per rischio di volatilità (VRP): premio per paura eccessivo, finestra temporale per i venditori?

VRP (premio per rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per misurare se la valutazione delle opzioni è ragionevole. Attualmente, il mercato si trova in una fase di correzione.

Confronto dei valori: la settimana prima scorsa, il VRP Realizzato era profondamente negativo, il mercato era in estrema paura; la settimana scorsa, il VRP Proiettato aveva raggiunto un valore estremo di -10. Questa settimana, il valore negativo del BTC VRP Proiettato si è significativamente ristretto, tornando a circa -5,47. Il VRP Realizzato (barre blu) è vicino a 0, con ETH che addirittura ha leggermente superato lo zero.

Analisi approfondita: il cambiamento del VRP Proiettato da -10 a -5 indica che il mercato non sta più pagando eccessivamente premi elevati per acquistare opzioni in modo panico, la paura sta diminuendo. Il mercato comincia a considerare che la volatilità futura è “prevedibile”. Quando il VRP ritorna dalla profonda negatività alla normalità, di solito significa la fine di una fase di crollo unilaterale, aumentando la probabilità che il mercato entri in forti oscillazioni.

3. Raccomandazione della strategia di opzioni: strategia di collar per bloccare il rischio di ribasso

Considerando il giudizio macroeconomico di “stabilità a breve termine, pericoli a lungo termine”, e la situazione attuale in cui le opzioni di vendita sono relativamente costose, semplicemente acquistare Put per protezione ha un costo troppo elevato, mentre la vendita di Call nuda comporta rischi potenziali di rimbalzo legati al “trade di Trump”. Pertanto, questa settimana raccomandiamo di costruire una strategia di collar, mirata a bloccare a basso costo i profitti per il 2025 e a superare l'incertezza del 2026.

Struttura della strategia (prendendo BTC come esempio):

Possesso di spot (Long Spot): supponiamo che tu possieda BTC spot.

Acquisto di opzioni put (Long Put): acquisto di un Put OTM con DTE di 30 giorni e Delta -0,25.

Logica: sfruttando le caratteristiche di profondo Skew negativo a lungo termine, anche se il Put è leggermente costoso, può efficacemente prevenire una liquidità di shock dello yen che potrebbe portare a liquidazioni epiche.

Vendita di opzioni call (Short Call): vendita di un Call OTM con DTE di 30 giorni e Delta 0,20.

Logica: il premio ricevuto dalla vendita di Call viene utilizzato per compensare il costo dell'acquisto di Put. Poiché recentemente il sentiment al rialzo è aumentato (lo Skew a breve termine si è riscaldato), anche il lato delle Call può essere venduto a un buon prezzo.

Vantaggi della strategia:

Basso costo o addirittura costo zero: vendendo Call per finanziare l'acquisto di Put, si riduce notevolmente il costo di copertura.

Intervallo di blocco: finché il prezzo di BTC rimane all'interno dell'intervallo oscillante di gennaio 2026, la strategia non solo recupera il capitale, ma può anche generare profitti attraverso il mercato spot.

Difesa dai cigni neri: nel caso in cui la sentenza della Corte Suprema o una crisi dello yen provocassero un crollo, i Put in possesso forniranno una solida protezione dal basso.

4. Dichiarazione di non responsabilità

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'intento di fornire agli investitori informazioni di mercato e prospettive di analisi professionale. Tutti i contenuti sono solo a scopo di riferimento e discussione, non costituiscono alcuna forma di consiglio di investimento. Le criptovalute e il trading di opzioni presentano un'alta volatilità e rischio, che possono comportare la perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche, le proprietà di rischio e la propria capacità di assorbire rischi dei prodotti delle opzioni, e consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le performance di mercato passate non prefigurano risultati futuri, si prega di prendere decisioni razionali.

Prodotto in collaborazione: Studio di opzioni Sober × Derive.XYZ