Con il supporto del gigante delle stablecoin Tether e del gruppo giapponese SoftBank, la "Bitcoin Asset Reserve Company" Twenty One Capital (NYSE: XXI) è apparsa ufficialmente per la prima volta alla Borsa di New York il 9 dicembre. Tuttavia, nonostante i vantaggi delle "attività pesanti" e del "forte sostegno", il prezzo delle azioni è diminuito nel primo giorno di contrattazione, registrando un calo di quasi il 20% durante la giornata, il che ha fornito una risposta iniziale non amichevole da parte del mercato dei capitali.

Twenty One è stata fondata all'inizio del 2025, ed è guidata dal fondatore di Strike e CEO Jack Mallers, posizionandosi come un'azienda focalizzata su Bitcoin come allocazione principale di asset. È fortemente sostenuta da Tether, fornitore di stablecoin, dal gruppo giapponese SoftBank e dalla banca d'investimento di Wall Street Cantor Fitzgerald.

È importante notare che Twenty One non è stata annunciata attraverso un'IPO tradizionale, ma ha completato una fusione SPAC con Cantor Equity Partners per quotarsi attraverso un'acquisizione inversa, ed è stata ufficialmente quotata alla Borsa di New York il 9 dicembre, con Cantor Equity Partners come piattaforma principale sotto Cantor Fitzgerald. L'azienda è guidata da Brandon Lottnick, figlio del Segretario al Commercio degli Stati Uniti, che ha personalmente guidato questa fusione. Nell'annuncio, ha sottolineato che la partnership con Cantor è stata utile per unire partecipanti innovativi come Tether e SoftBank. Questa relazione ha aggiunto "una dimensione istituzionale alla reputazione" di Twenty One Capital, specialmente in un ambiente politico favorevole alle criptovalute promesso dall'amministrazione Trump.

Tuttavia, è chiaro che il sentiment nel mercato dei capitali è più complesso. L'azienda ha inizialmente negoziato sotto il simbolo CEP e ha visto il suo prezzo delle azioni salire da 10,2 dollari a 59,6 dollari dopo l'annuncio, rappresentando un aumento di quasi 6 volte, con l'entusiasmo iniziale del mercato per la narrazione di "azienda di riserva di Bitcoin" che è stata quasi rappresentata nelle candele. Ma con il diminuire del sentiment speculativo, il prezzo delle azioni è rapidamente sceso e ora si aggira intorno a 11,4 dollari, annullando quasi tutti i premi iniziali.

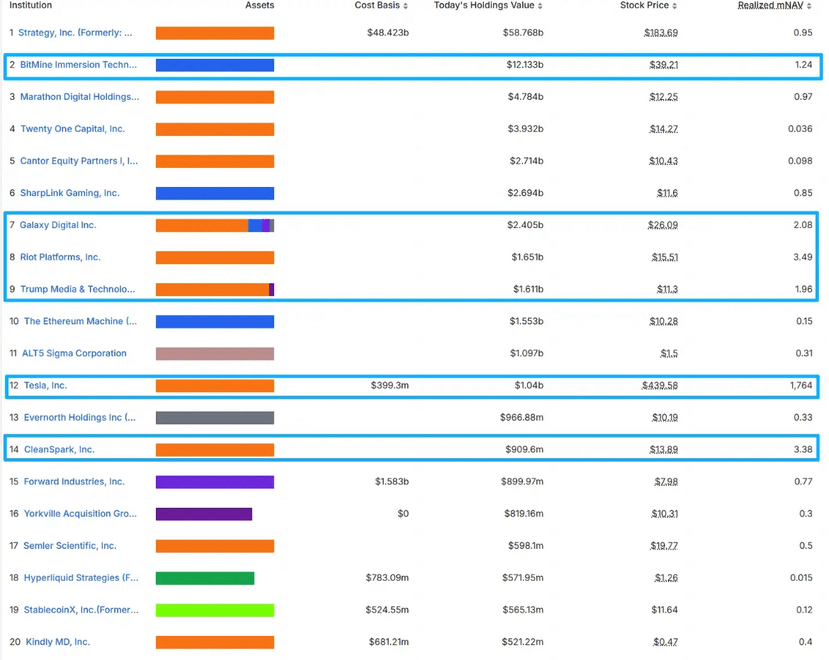

Questo contrasto netto nelle grandi partecipazioni di Bitcoin è evidente. A partire dalla quotazione, Twenty One possiede 43.514 BTC, con una capitalizzazione di mercato di circa 4,03 miliardi di dollari, posizionandosi al terzo posto nella lista delle partecipazioni globali di Bitcoin delle aziende, dietro solo a strategia e Mara Holdings.

Il mistero della valutazione: le ragioni sottostanti allo sconto elevato

Ciò che realmente confonde il mercato è la sua struttura di valutazione. Al livello attuale del prezzo delle azioni, la capitalizzazione di mercato di Twenty One è di circa 186 milioni di dollari, con un mNAV basso che arriva a 0,046. In altre parole, i mercati dei capitali sono disposti a valutare i propri asset Bitcoin a solo circa il 4,6% del loro valore contabile. Perché questo sconto così elevato?

Un'analisi approfondita delle sue acquisizioni di asset rivela che le riserve di Bitcoin di Twenty One non sono state formate principalmente attraverso acquisti di mercato aperto a lungo termine, ma si basano in gran parte sul modello "salvataggio degli azionisti": la sua riserva iniziale di circa 42.000 BTC è derivata da un investimento diretto di Tether. Poi, il 14 maggio 2025, l'azienda ha aumentato le proprie partecipazioni di 4.812 Bitcoin tramite Tether a un costo di circa 4,587 miliardi di dollari, equivalente a un costo di circa 95.300 dollari per moneta; prima dell'IPO, attraverso finanziamenti PIPE e meccanismi di obbligazioni convertibili, ha completato un ulteriore piano per acquisire circa 5.800 BTC.

Il vantaggio di questo modello risiede nella sua alta efficienza, superando il lungo processo di accumulo del mercato secondario e consentendo una rapida scalabilità delle riserve in un breve periodo di tempo; tuttavia, il costo è altrettanto evidente: asset ad alta concentrazione provenienti da un numero ristretto di parti interessate, rendendo difficile per gli investitori penetrare completamente nella loro struttura commerciale interna, nel modello di custodia e nelle potenziali restrizioni di protocollo, dove la trasparenza e la sostenibilità diventano naturalmente fattori di sconto significativi nella valutazione di mercato.

Il dilemma collettivo delle "aziende di riserva di asset digitali"

Dal punto di vista dell'industria, la questione di Twenty One non è più un caso isolato. Secondo i dati di defillama.com, attualmente ci sono oltre 70 "aziende di azioni crypto" a livello globale (cioè aziende quotate in borsa che possiedono asset crittografici). Tra i primi 20 detentori, la maggior parte delle aziende ha visto il proprio mNAV scendere sotto 1, inclusa la capofila di questo modello, strategia.

Tuttavia, c'è una grande differenza tra strategia e Twenty One. Strategia attualmente possiede circa 660.600 Bitcoin, che rappresentano circa il 3% dell'offerta totale di Bitcoin, una misura superiore a 15 volte quella di Twenty One. Non solo questa dimensione conferisce una voce più forte nel mercato, ma simboleggia anche una certa "ancora sistemica". Quando il mNAV di strategia scende sotto 1, il mercato solleva naturalmente domande più profonde: dovrà vendere le monete? La struttura del debito porterà a vendite? Il modello DAT ha perso il suo fondamento logico di fronte ai cicli macroeconomici?

In effetti, con il grande calo del mercato delle criptovalute nel 2025, il modello DAT sta affrontando una severa prova. Al centro di questo modello c'è l'accumulo di Bitcoin attraverso il finanziamento del debito e l'equity, considerato "l'asset definitivo" per coprire contro l'inflazione e la svalutazione della valuta. Tuttavia, quando il prezzo del Bitcoin subisce grandi fluttuazioni, la stabilità di questo modello inizia a vacillare. Alcune aziende, nonostante possiedano grandi quantità di Bitcoin, affrontano pressioni di valutazione a causa dei costi operativi e del sentiment di mercato. Anche se lo sconto elevato di Twenty One è legato al modo di acquisire gli asset, riflette anche la valutazione centrale dei rischi nel mercato per l'intero modello DAT.

In sintesi: la narrazione continua, ma il mercato ha bisogno di tempo

Durante la settimana Binance Blockchain del 4 dicembre, Michael Saylor ha presentato una visione più ampia. Con il titolo "Perché Bitcoin rimane l'asset definitivo: il prossimo capitolo di Bitcoin", ha ribadito ancora una volta il suo giudizio fondamentale sul prossimo decennio per Bitcoin: Bitcoin sta passando dall'essere un investimento a "capitale fondamentale" per l'economia digitale globale, e l'ascesa del sistema di credito digitale rimodellerà il mercato del credito tradizionale di 300 trilioni di dollari. Dalle trasformazioni politiche ai cambiamenti nelle posizioni bancarie, fino all'assorbimento istituzionale di fondi negoziati in borsa e alla crescita enorme degli strumenti di credito digitale, Saylor ritrae un nuovo sistema finanziario accelerato che mostra: il capitale digitale fornisce energia, il credito digitale fornisce struttura, e Bitcoin sarà l'asset fondamentale che sostiene tutto.

Da questo punto di vista, aziende come Twenty One hanno già una sorta di potenziale "giusto in avanti" - se Bitcoin completerà infine la sua transizione da asset ad alto rischio a "oro digitale", queste aziende potrebbero diventare i vettori principali di questo processo di transizione.

Tuttavia, il problema risiede nel fatto che "il giusto in avanti" non equivale automaticamente a "una valutazione ragionevole al momento attuale". Il mercato ha ancora bisogno di tempo per validare il vero ruolo di Bitcoin nel sistema globale e rivalutare la resilienza del modello DAT in vari ambienti ciclici.