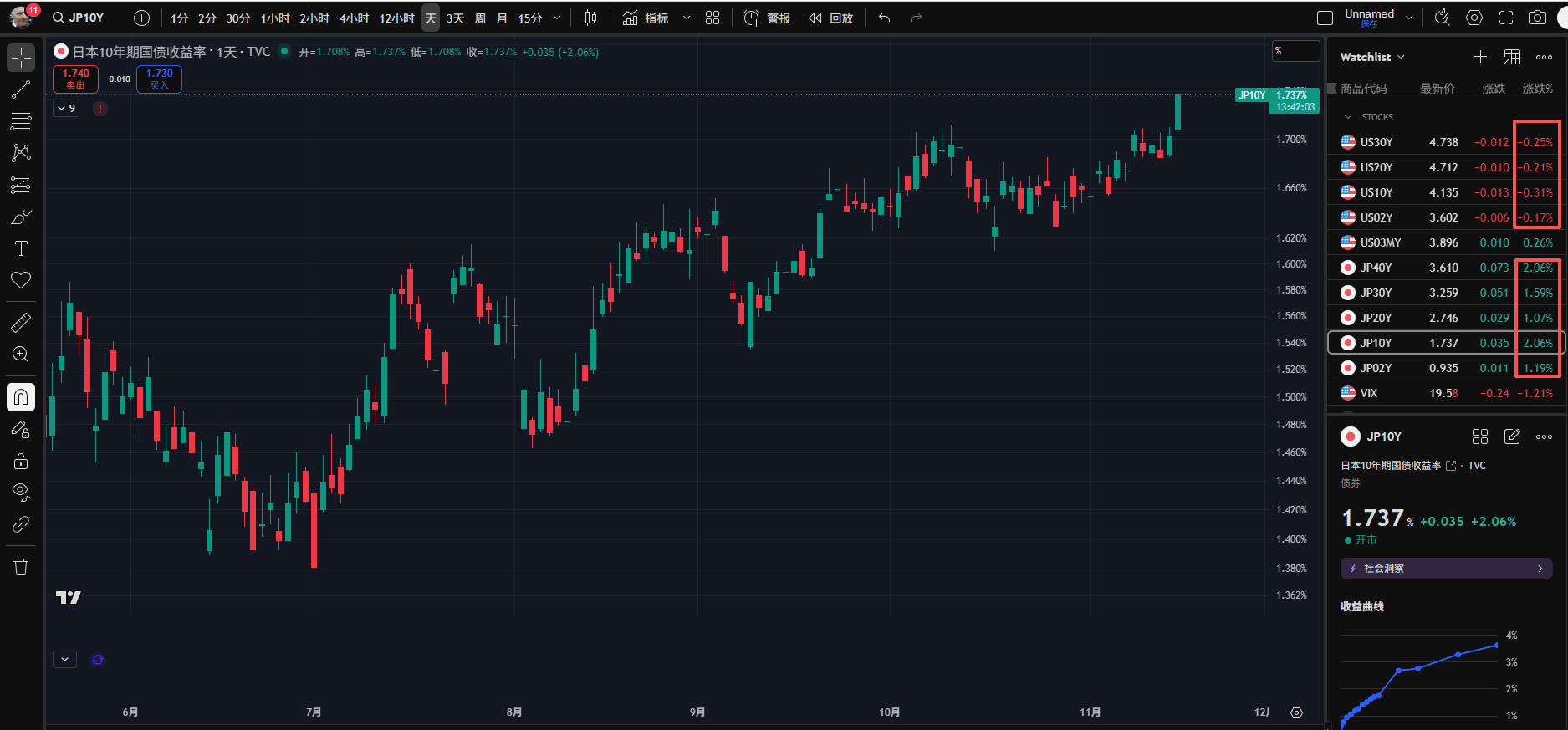

Mentre guardavo le notizie e il mercato, ho scoperto che il rendimento del bond giapponese a 10 anni ha raggiunto un nuovo massimo storico, e non ho visto alcun rapporto al riguardo; questo è anche un fattore chiave per il restringimento della liquidità.

Il ritorno dei fondi in yen + il cambiamento nella domanda di prodotti finanziari in dollari + il collasso delle operazioni di arbitraggio è una cosa spaventosa; quando i tassi dei titoli di Stato americani scendono e i tassi giapponesi salgono, si formerà una inversione della struttura di arbitraggio internazionale, che avrà un impatto molto grande sulla liquidità globale.

Ora tutti gli occhi sono puntati su se gli Stati Uniti abbasseranno i tassi; se da una parte gli Stati Uniti aprono i rubinetti e il Giappone li chiude, non ci sarà alcun cambiamento nella liquidità. La liquidità globale passa da 'estremamente abbondante' a 'contrazione marginale', e i primi a essere colpiti saranno i vari asset rischiosi, in particolare quelli con un alto livello di leva.

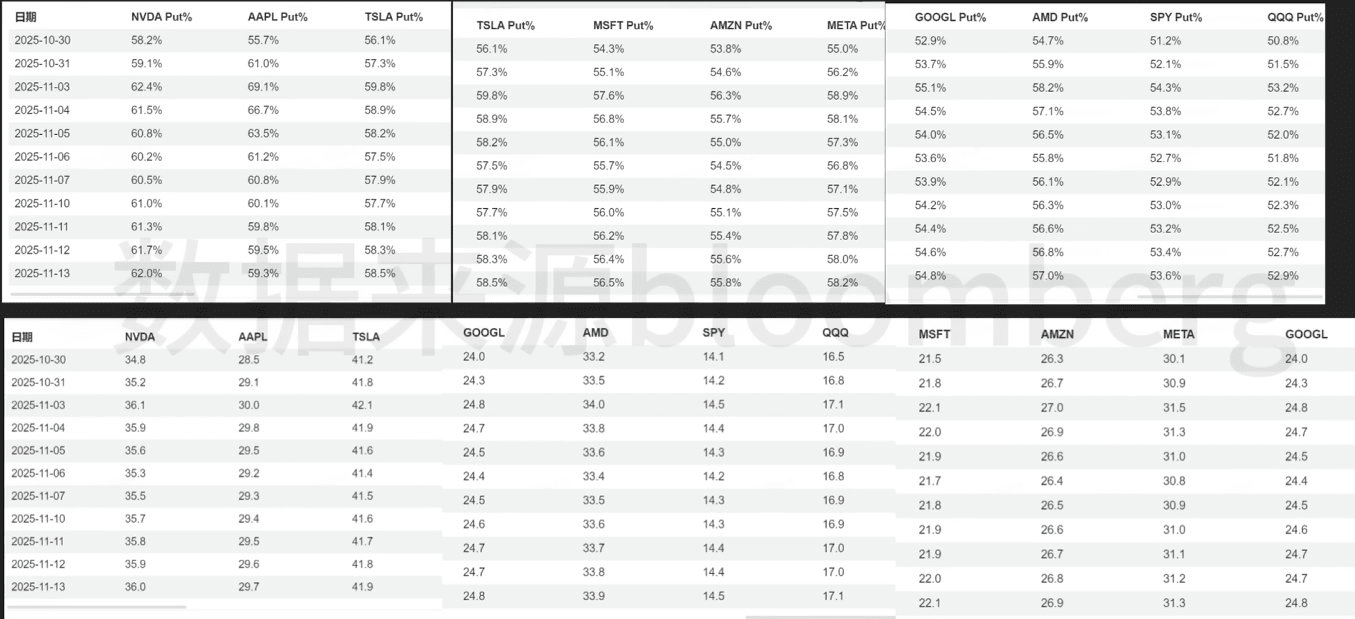

In aggiunta, recentemente le azioni tecnologiche a grande capitalizzazione hanno visto un'impennata nei Put, sembrerebbe che ci sia un'informazione sconosciuta che si sta diffondendo ai livelli superiori; secondo l'esperienza passata, ci vorrebbero circa 3 settimane a 3 mesi affinché l'effetto frustata dell'informazione raggiunga gli investitori ordinari, e a dicembre potremmo riuscire a cogliere alcuni indizi.

Nella storia, ci sono stati molti casi in cui il denaro intelligente è uscito per primo; non hanno venduto direttamente le azioni, ma hanno acquistato opzioni Put per coprirsi, tra cui:

Nel periodo precedente al crollo della bolla internet del 2000, le grandi aziende tecnologiche come Cisco, Microsoft, e Intel avevano generalmente una proporzione di Put superiore al 65%; e in quel momento l'indice Nasdaq era ancora vicino alla media, la festa non si era fermata, e nessuno si era reso conto che il pericolo stava per arrivare; nelle 3 settimane successive, la bolla internet è scoppiata e l'indice è sceso del 78%.

Prima dell'esplosione della crisi dei mutui subprime nell'ottobre 2007, la proporzione di Put nelle azioni finanziarie è aumentata drasticamente; Lehman Brothers e Bear Stearns avevano una proporzione di Put del 70%; in quel momento il VIX era sotto 20, e l'intero mercato sembrava non accorgersene. Sei settimane dopo, la bolla è scoppiata e l'intero indice S&P 500 è sceso del 58%.

Prima del crollo del mercato azionario cinese nell'agosto 2015, le azioni cinesi quotate negli Stati Uniti hanno eseguito ampie operazioni di copertura, tra cui Alibaba e Baidu hanno visto un'impennata della proporzione di Put; due settimane dopo, nel lunedì nero, il Dow Jones è crollato di 1000 punti.

Durante la pandemia di COVID-19 nel 2020, la Cina è stata la prima a subire l'epidemia; anche la proporzione di Put nelle azioni delle crociere e degli hotel è aumentata, ma nel complesso le azioni statunitensi continuavano a raggiungere nuovi massimi fino a quando a marzo non si è verificato un raro crollo del mercato, con Buffett che ha dichiarato di aver assistito a una storia che si ripete quattro volte, con numerosi circuit breaker.

Ora tutti possono anche osservare alcuni indicatori anticipatori; solo nel momento in cui si verifica il vero disastro, le persone che sono profetiche e pronte possono evitare danni; noi siamo tutti investitori comuni, senza fonti di informazioni dirette, possiamo solo osservare cosa stia facendo il denaro intelligente.