#DigitalAssets Tesorerie: Separare #hype da Valore per #advisor 's

Le aziende di tesoreria di asset digitali (DAT) offrono esposizione pubblica alle criptovalute, ma quanto hype stai acquistando?

L'azienda di tesoreria di asset digitali (DAT) è una nuova invenzione con una lunga storia. Sono aziende pubbliche che perseguono una priorità esplicita nell'acquisto di asset digitali. Nel 1989, Michael Saylor fondò MicroStrategy (ora Strategy) come un'azienda software. Ha ottenuto un certo successo ed è diventata pubblica nel 1998, solo per implodere in modo spettacolare nel 2000, perdere più del 99% della sua capitalizzazione di mercato e subire un'indagine della SEC.

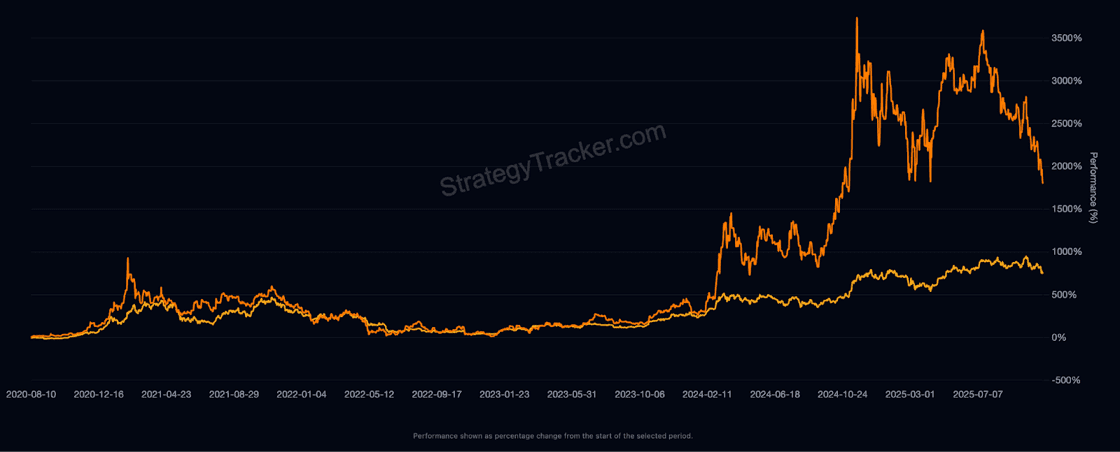

Improbabilmente, però, Strategy non è andata in bancarotta nel 2000 e continua a offrire software e servizi oscuri oggi. La magia è accaduta altrove, però. Nel 2020, l'azienda ha iniziato ad acquistare bitcoin e non si è fermata.

All'inizio, il suo approccio sembrava essere un evangelismo rabbioso. Saylor comprava bitcoin, andava in TV e convinceva altri ad acquistare bitcoin, e questo avrebbe fatto aumentare gli investimenti dell'azienda. Ma col passare del tempo, è apparso un altro fenomeno. Man mano che Strategy acquistava sempre più bitcoin e il prezzo del bitcoin saliva sempre di più, Strategy diventava sempre più una scatola di bitcoin con una società software vestigiale attaccata. A questo punto, il suo prezzo delle azioni e la capitalizzazione di mercato avrebbero dovuto convergere al prezzo del bitcoin, ma non è stato così. È stata scambiata a un premio. Quando ciò è accaduto, i promotori si sono mossi dai loro tesori come Smaug, e il DAT è nato.

Questo multiplo del valore netto degli asset (NAV) di un DAT e della sua capitalizzazione di mercato, noto come multiplo di NAV (mNAV), crea un tipo speciale di potere. Se puoi acquistare un asset per $1 e aumentare la tua capitalizzazione di mercato di $2, allora non dovresti fare nient'altro. Puoi vendere azioni e, infatti, raccogliere debito e metterlo a uso produttivo immediato accrescendo il valore per gli azionisti. Finché questa relazione tiene, è, in sostanza, una stampante di denaro.

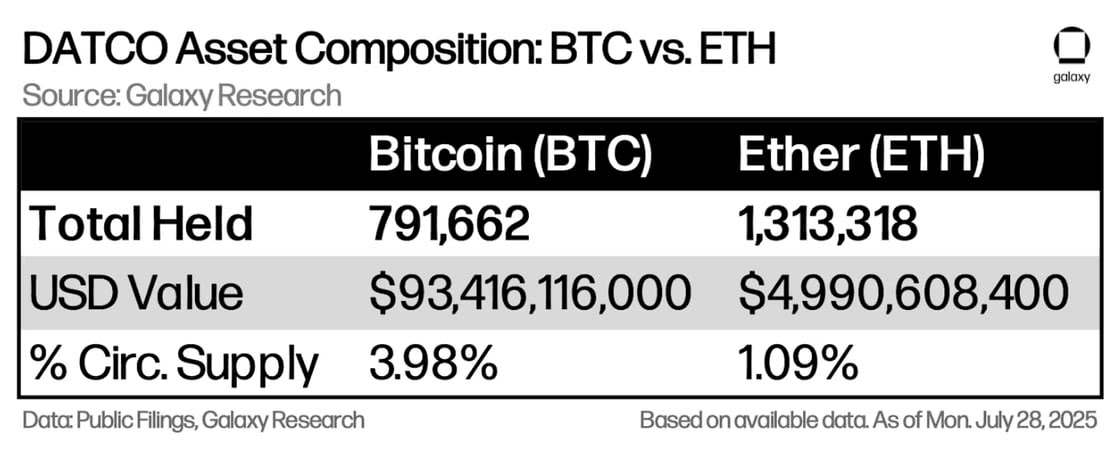

E così, mentre Strategy seguiva questo piano nel tempo, altri iniziarono a notare. Iniziarono a farsi l'idea che forse potevano seguirlo e creare il loro DAT. Alcuni utilizzarono BTC, come Mara Holdings, Inc., ma nel tempo altri provarono con altri asset come Ether (ETH), detenuto da Bitmine Immersion Technologies, Inc., e Solana (SOL), detenuto da Forward Industries, Inc., anch'esso.

Per i promotori di questi progetti, la proposta di valore è chiara. Aumenti asimmetrici nel valore patrimoniale, insieme al trading pubblico, portano a profitti rapidi. BTC è sempre stato altamente liquido, ma per praticamente tutti gli altri asset digitali, creare un mercato pubblico per acquistare token presenta il potenziale abbagliante di aumentare i valori degli asset e fornire liquidità in uscita in un colpo solo. Questo è un motivo principale per cui il meta ha guadagnato così tanto slancio di recente. È buono per i detentori.

Ma che dire dei compratori? Bene, avere accesso a un'azione DAT prima che il suo mNAV cresca è buono, poiché l'azienda implementa la sua strategia e, si spera, guadagna valore, i detentori di azioni possono vedere guadagni. Ma per un normale acquirente nei mercati pubblici, dopo che un mNAV positivo è stato stabilito, la proposta di valore è speculativa. Stai acquistando un premio sull'asset sottostante e quel premio potrebbe facilmente svanire.

Storicamente, l'accesso a Strategy era prezioso per i consulenti istituzionali che erano riluttanti o legalmente impossibilitati ad acquistare bitcoin direttamente per i loro clienti. Potevano invece detenere Strategy. Ma man mano che i vecchi tabù svaniscono, e con essi la disapprovazione normativa, questa proposta potrebbe perdere il suo fascino. Allo stesso tempo, i prodotti scambiati in borsa (ETP) che saltano il passaggio di avvolgere un tesoro in una società operativa sono stati approvati di recente, ulteriormente diluendo il vantaggio dei DAT.

C'è anche la questione normativa. Strategy non è un ‘40 Act Fund perché BTC non è un titolo, ma non è ovvio che lo stesso ragionamento si applicherebbe ai DAT che detengono altri asset. Un'amministrazione futura ostile all'industria potrebbe mettere alla prova l'esenzione della società operativa su cui fanno affidamento. Nella misura in cui i DAT utilizzano la leva per acquisire asset, l'instabilità futura del mercato potrebbe portare a liquidazioni, aumentando il rischio. I premi, inoltre, potrebbero anche crollare anche ora.

Per i consulenti, comprendere questi diversi vettori di rischio è fondamentale per consigliare i clienti su una strategia di acquisto DAT. Il rischio normativo è improbabile che sia significativo nell'attuale contesto, ma il crollo dei premi potrebbe esserlo, quindi comprendere l'mNAV di un DAT al momento dell'acquisto è fondamentale per valutare il suo profilo di rischio. Anche la leva può aumentare il profilo di rischio. Infine, i DAT potrebbero cambiare strategia più prontamente di un ETP comparabile, quindi monitorare gli sviluppi nella gestione è un altro fattore importante da considerare.

"Disclaimer _ Fonte: Binance News / Bitdegree / #CoinDesk / Coinmarketcap / Cointelegraph / Decrypt & supporto per favore, segui, metti mi piace, commenta, condividi, riposta per raggiungere il massimo pubblico, ulteriori contenuti informativi in arrivo"