Punto centrale: Il CEO di Coinbase, Brian Armstrong, ha recentemente proposto che i portafogli di stablecoin dovrebbero diventare la "carta di credito" degli agenti AI. Questo può sembrare fantascientifico, ma in realtà punta a un problema reale: l'AI sta diventando sempre più capace, ma le banche tradizionali non le aprono conti.

1. Problema: L'AI ha un cervello, ma non un portafoglio

Immagina di aver assunto un assistente AI che ti aiuta a fare ricerche di mercato. Può cercare informazioni, scrivere rapporti, utilizzare risorse di cloud computing, ma ogni volta che si tratta di pagare, si blocca.

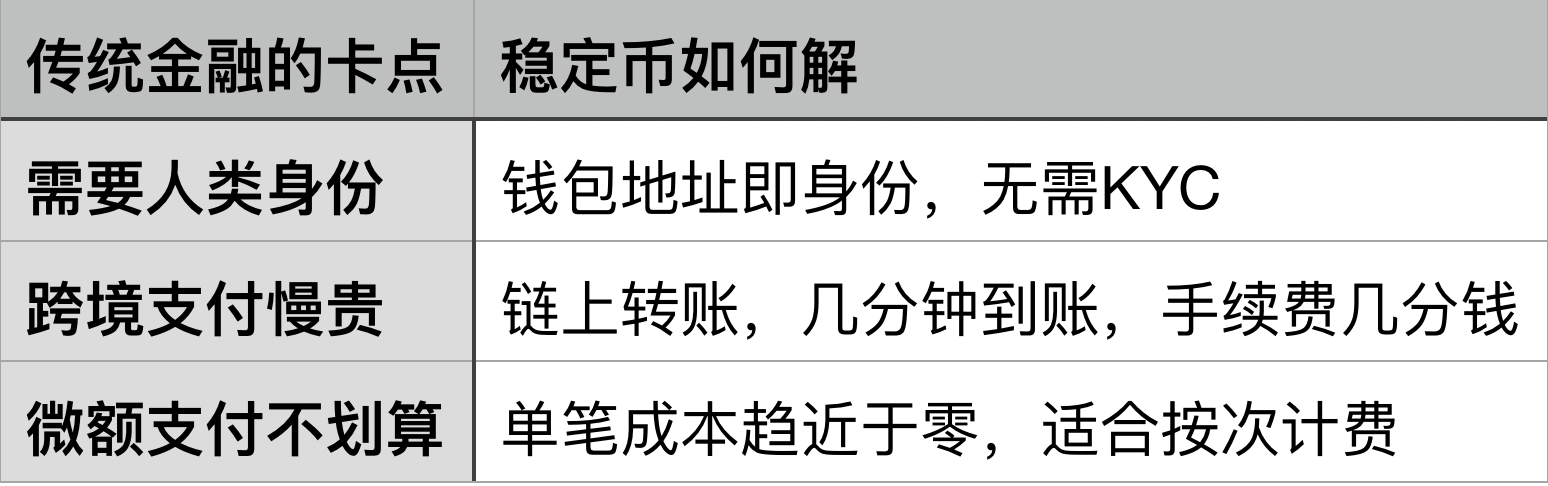

Perché? Il sistema finanziario tradizionale è progettato per "persone": le carte di credito richiedono verifica dell'identità, le banche richiedono KYC, i pagamenti necessitano di codici di verifica via SMS. L'AI non ha un documento d'identità, non ha un numero di telefono, e nemmeno un dito per le impronte digitali.

Armstrong ha citato un esempio interno di Coinbase: il loro agente AI è già in grado di richiedere autonomamente risorse AWS, ma i pagamenti devono essere approvati manualmente.

2. Soluzione: le stablecoin come "carta stipendio delle macchine"

Il piano di Armstrong è molto semplice: fornire a ciascun agente AI un portafoglio di stablecoin.

Questo ha risolto tre problemi principali:

Più importante è il pagamento "macchina contro macchina". Il tuo assistente AI utilizza i servizi di un'altra AI e può regolare direttamente con USDC, senza necessità di intervento umano. Questo è praticamente impossibile nella finanza tradizionale.

3. Tempismo: il vento politico sta cambiando

Questa questione è recentemente diventata attuale, legata direttamente all'intervento della Casa Bianca.

All'inizio di marzo, dopo aver avuto colloqui riservati con Trump, Armstrong ha attaccato pubblicamente il settore bancario, affermando che stava "minacciando e danneggiando" il progetto di legge sulle stablecoin (GENIUS Act) e richiedendo alle banche di "dialogare serenamente con l'industria delle criptovalute".

Il punto centrale della controversia è il "guadagno delle stablecoin". Le banche temono che i depositi si spostino nei portafogli delle stablecoin per guadagnare interessi, richiedendo una regolamentazione rigorosa. Ma Coinbase e la Casa Bianca hanno una posizione chiara: gli americani dovrebbero far fruttare il denaro.

Il GENIUS Act è stato approvato l'anno scorso, ma ora è bloccato nella "legge sulla struttura di mercato". Il settore prevede che potrebbe entrare in vigore già a luglio.

4. Validazione: i dati dimostrano che la domanda esiste realmente

I dati on-chain hanno confermato questa tendenza:

Nel febbraio 2026, il volume delle transazioni di stablecoin sulla rete Solana ha raggiunto 650 miliardi di dollari, stabilendo un record storico per qualsiasi blockchain in un mese, e raddoppiando rispetto a quattro mesi fa.

La ricerca di Grayscale mostra che ciò è principalmente dovuto ad attività di pagamento reale, non a speculazione.

I trasferimenti di piccole somme stanno rapidamente sostituendo i pagamenti tradizionali grazie a commissioni estremamente basse (di solito meno di un centesimo).

Conclusione: L'infrastruttura di pagamento "macchina contro macchina" è pronta, resta solo da ottenere il via libera dalla regolamentazione.

5. I calcoli di Coinbase: da scambio a infrastruttura

Armstrong sta promuovendo questo concetto in questo momento, in perfetta sintonia con la strategia di Coinbase di "marketplace universale" — non solo scambiare criptovalute, ma anche fare derivati, asset tokenizzati e infrastruttura per applicazioni AI.

Le stablecoin sono la colla che collega tutto questo:

USDC è la stablecoin conforme promossa da Coinbase

Se gli agenti AI adottano comunemente USDC per i pagamenti, Coinbase diventerà la loro "banca di apertura conto".

Questo non solo porta entrate da commissioni, ma rappresenta anche la posizione di infrastruttura dell'intera economia AI.

6. Sfide reali

La strada è ancora lunga. A breve termine, il Clarity Act è ancora in discussione al Senato, con notevoli resistenze da parte del settore bancario. A lungo termine, i pagamenti tramite AI devono affrontare problemi più complessi: come prevenire spese incontrollate da parte dell'AI? Chi è responsabile in caso di controversie?

Ma la tendenza è chiara: l'AI non ha bisogno di un conto bancario, ma ha bisogno di denaro; il settore finanziario tradizionale non può fornire ciò, mentre le stablecoin possono.

Conclusione

La metafora della "carta di credito AI" di Armstrong descrive essenzialmente la transizione da "persone che usano denaro" a "macchine che usano denaro". Quando gli agenti AI iniziano a prendere decisioni autonome e a fare transazioni autonome, hanno bisogno di un livello di pagamento che non richieda l'approvazione umana.

Le stablecoin forniscono proprio questo livello. E Coinbase sta scommettendo di diventare il fornitore di infrastruttura di questa nuova economia.

Se ti piace il mio post, ricorda di seguire~#Aİ #稳定币 #USDC #稳定币法案 #特朗普支持加密货币