Riepilogo: dai modelli, potenza di calcolo al cloud e alla sicurezza, OpenClaw potrebbe influenzare la logica di profitto delle azioni statunitensi.

Autore: Viee I Biteye Content Team

Nel novembre 2025, un sviluppatore indipendente austriaco, Peter Steinberger, ha silenziosamente inviato un progetto su GitHub - Clawdbot (ora rinominato OpenClaw).

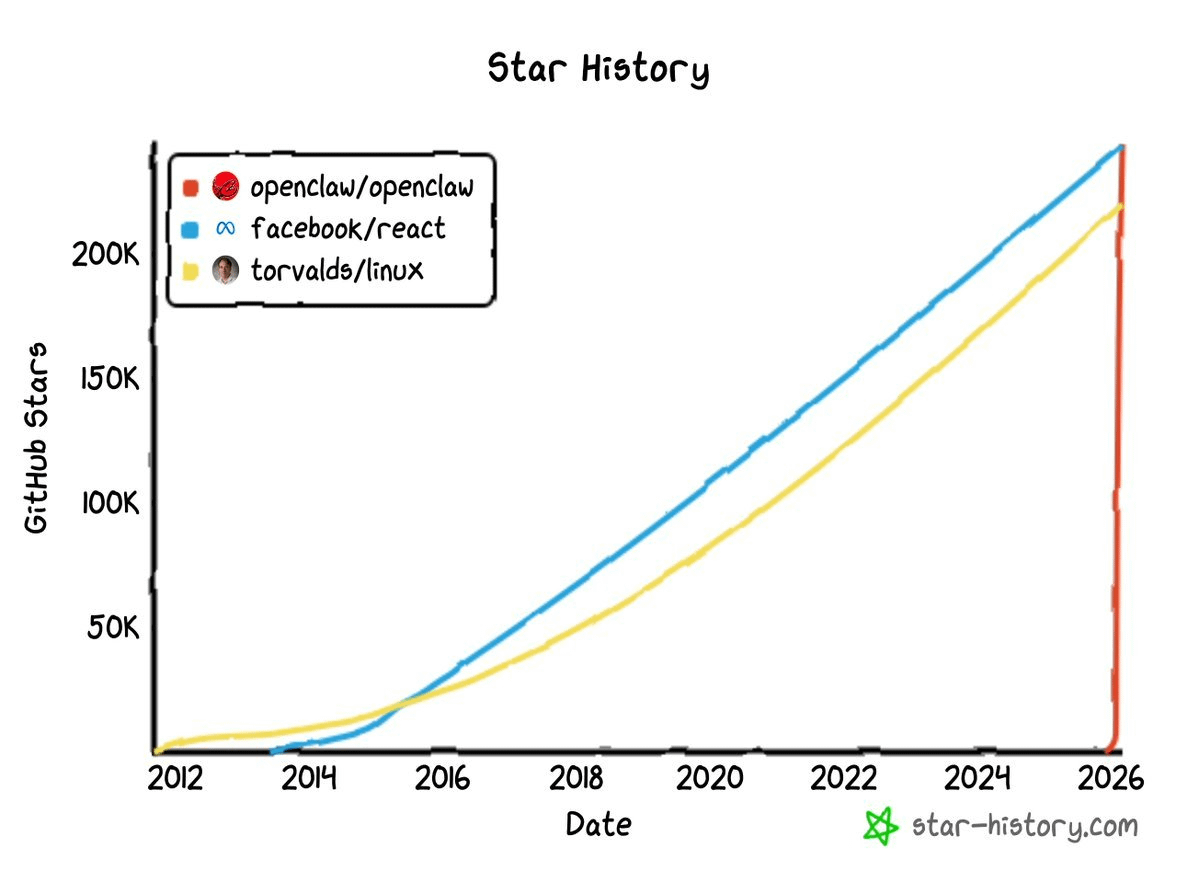

A quel tempo, nessuno ci prestava attenzione; tutto è sfuggito di mano alla fine di gennaio 2026.

Tra il 29 e il 30 gennaio, il progetto ha ottenuto decine di migliaia di stelle su GitHub in un tempo molto breve, superando rapidamente i 100.000. Fino al 3 marzo, questo numero era già aumentato a quasi 250.000, raggiungendo il vertice della classifica, superando Linux. A titolo di riferimento, progetti open source di successo come React (uno dei framework di sviluppo front-end più popolari al mondo) e Linux (il kernel del sistema operativo che supporta i server internet) richiedono di solito oltre dieci anni per accumulare circa 200.000 stelle, mentre la curva di OpenClaw è quasi verticale.

Il nome originale di OpenClaw, Clawdbot, è un gioco di parole con Claude; Anthropic ha inviato una lettera legale il 27 gennaio costringendoli a cambiare nome, il progetto è passato a Moltbot e infine è stato ribattezzato OpenClaw. Ma il cambio di nome non ha affatto rallentato la sua velocità di diffusione, anzi ha creato più argomenti di discussione. Il 16 febbraio, Sam Altman ha annunciato che Steinberger si univa a OpenAI, e OpenClaw sarebbe stato trasferito a una fondazione open source indipendente sostenuta da OpenAI.

Da progetto di uno sviluppatore indipendente a pedina strategica per i giganti della tecnologia, questo piccolo gambero ha impiegato meno di tre mesi.

OpenClaw è diventato un fenomeno nel settore tecnologico, e ora ci si chiede dove sia arrivato questo fuoco. Questo articolo cerca di delineare la catena industriale beneficiaria del successo esplosivo di OpenClaw dal punto di vista del mercato dei capitali, e le aziende statunitensi che potrebbero essere rivalutate.

Uno, cos'è OpenClaw? Perché ha un impatto sul mercato azionario statunitense?

Iniziamo con l'essenza. OpenClaw non è un altro chatbot; è un framework open source per agenti AI.

Qual è la differenza? I chatbot ricevono le tue domande e restituiscono un testo. OpenClaw riceve i tuoi comandi e poi si mette a lavorare. Può controllare il browser, eseguire codice, chiamare API, gestire file di sistema e connettersi a più di 12 piattaforme di messaggistica.

Le differenze nei modelli operativi possono essere riassunte in una tabella:

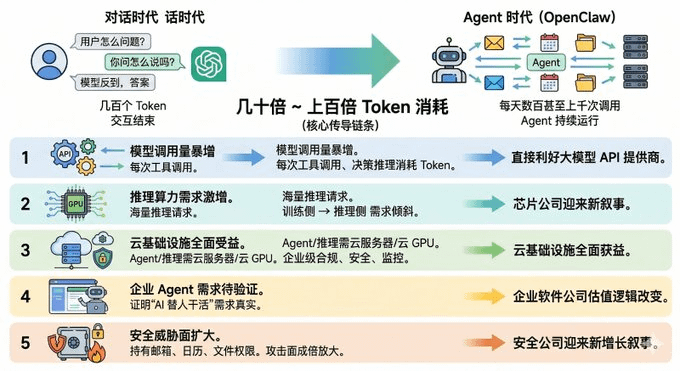

In sintesi, per dirla in modo più diretto, è evoluto da un chatbot a un vero e proprio dipendente digitale; questo significa anche che il paradigma commerciale dell'AI sta subendo un cambiamento qualitativo. Nell'era del dialogo, l'utente pone una domanda a un grande modello, il modello restituisce una risposta, consumando centinaia di token, e l'interazione termina. Ma nell'era degli agenti, un OpenClaw potrebbe inviare centinaia o addirittura migliaia di chiamate al modello ogni giorno. Il consumo di token generato da un singolo utente agente può essere decine o addirittura centinaia di volte quello degli utenti di chatbot tradizionali.

Questo moltiplicatore di consumo è il cuore della catena di trasmissione dell'impatto di OpenClaw sul mercato azionario statunitense:

Primo livello: esplosione del volume delle chiamate ai modelli. Ogni chiamata a uno strumento dell'agente, ogni decisione inferenziale, consuma token, beneficiando direttamente i fornitori di API per i grandi modelli.

Secondo livello: domanda di potenza di calcolo inferenziale in forte aumento. La chiamata massiccia degli agenti significa massicce richieste di inferenza, la logica della domanda di GPU si sta inclinando dal "lato della formazione" verso il "lato dell'inferenza", le aziende di chip stanno vivendo una nuova narrativa.

Terzo livello: le infrastrutture cloud trarranno pieno vantaggio. Gli agenti hanno bisogno di server cloud per funzionare, l'inferenza dei modelli richiede GPU cloud per calcolare, e gli agenti aziendali hanno ancora più bisogno di infrastrutture cloud conformi, sicure e monitorabili.

Quarto livello: la domanda di agenti aziendali deve essere verificata. OpenClaw ha dimostrato in modo open source che la domanda di "AI che lavora per le persone" esiste realmente, e le aziende di software che stanno commercializzando le capacità degli agenti potrebbero vedere cambiare la logica di valutazione.

Quinto livello: l'espansione della superficie di minaccia. Quando gli agenti detengono a lungo le autorizzazioni per email, calendario e file di sistema, la superficie di attacco si amplifica esponenzialmente, creando nuove narrazioni di crescita per le aziende di sicurezza.

Di seguito, esaminiamo questa catena e analizziamo singolarmente i titoli azionari statunitensi beneficiari.

Due, il killer dei token: il volano super del fornitore di grandi modelli.

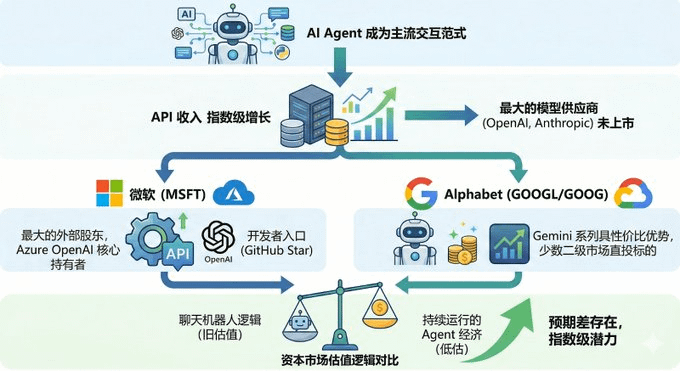

Se gli agenti diventano il paradigma principale per l'interazione con l'AI, i ricavi delle API per i fornitori di grandi modelli cresceranno esponenzialmente.

Ma attualmente i due principali fornitori di modelli agenti, OpenAI e Anthropic, non sono ancora quotati in borsa. Pertanto, questa logica ha come corrispondenti più diretti di quotazione nel mercato dei capitali MSFT e GOOGL.

In primo luogo, Microsoft, come principale azionista esterno di OpenAI, contribuisce essenzialmente ai ricavi della sua attività cloud ogni volta che viene effettuata una chiamata API a GPT-4o o o1 tramite Azure OpenAI Service. L'ingresso del fondatore di OpenClaw in OpenAI e il trasferimento del progetto a una fondazione sostenuta da OpenAI significano che l'ecosistema di OpenClaw sarà probabilmente legato più strettamente ai modelli di OpenAI in futuro. Se in futuro l'elenco dei modelli raccomandati di OpenClaw presenta OpenAI al primo posto, Microsoft avrà, senza saperlo, ottenuto un ingresso da sviluppatore con 240.000 stelle su GitHub.

Alphabet è un altro beneficiario su un'altra dimensione, ovvero la società quotata di Google stessa (ticker GOOGL / GOOG). La serie Gemini di Google è uno dei modelli principali supportati da OpenClaw, e Gemini 2.0 Flash si distingue per il suo rapporto costo-efficacia inferenziale estremamente competitivo. Più importante, tra i principali fornitori di modelli, Alphabet è uno dei pochi fornitori di modelli AI che possono essere investiti direttamente attraverso il mercato secondario.

Un altro aspetto degno di nota è che il mercato sembra non aver ancora adeguatamente prezzato la logica di consumo delle API guidate dagli agenti. GOOGL non ha mostrato un aumento significativo da febbraio a causa di OpenClaw, mentre MSFT ha subito una correzione di valutazione. In altre parole, c'è ancora un gap di aspettative, cioè il mercato dei capitali continua a valutare le aziende di modelli secondo la logica dei "chatbot" e non secondo l'economia degli agenti in funzionamento continuo.

Tre, l'inferenza non è mai abbastanza: la nuova narrativa delle aziende di chip.

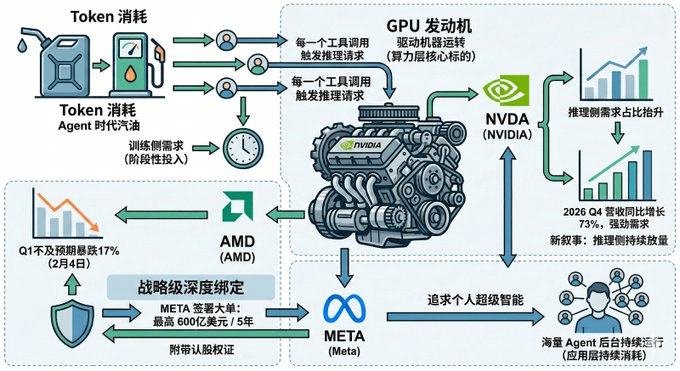

Se il consumo di token è la benzina dell'era degli agenti, le GPU sono il motore che fa funzionare questa macchina, e i principali beneficiari rimangono i produttori di GPU NVIDIA e AMD.

Negli ultimi tre anni, la logica di valutazione del mercato per le aziende di chip si è principalmente basata sul lato della formazione, con vari fornitori che competono per acquistare GPU per addestrare modelli sempre più grandi. Ma l'addestramento è più simile a un investimento temporaneo, mentre l'inferenza è un consumo continuo; ad esempio, ogni volta che un agente utilizza uno strumento, si attivano continuamente nuove richieste di inferenza. Quando gli agenti passano dal laboratorio a milioni di utenti, la quota di domanda sul lato dell'inferenza potrebbe aumentare significativamente.

Questo spiega anche la nuova narrativa di NVIDIA. Perché se la marginalità delle grandi vendite sul lato della formazione rallenta, su cosa può contare la domanda di GPU? La risposta degli agenti è l'ampia espansione del lato dell'inferenza. L'ultimo rapporto finanziario di NVIDIA mostra che, nel quarto trimestre 2026, i ricavi sono aumentati del 73% rispetto all'anno precedente, la domanda rimane forte, e l'emergere del paradigma degli agenti fornisce una spiegazione di base più sostenibile per questa forza.

Diamo un'occhiata ad AMD; il 4 febbraio AMD è crollata del 17% a causa di risultati finanziari del Q1 inferiori alle attese, diffondendo il panico nel mercato. Tuttavia, solo 20 giorni dopo, Meta ha annunciato di aver firmato un accordo di fornitura di chip AI del valore massimo di 60 miliardi di dollari (5 anni) con AMD, insieme a un massimo di 16 milioni di azioni, circa il 10%, come parte di un accordo di warrant, quasi come un legame strategico profondo.

Perché Meta ha bisogno di così tanta potenza di calcolo inferenziale? Perché sta perseguendo quello che chiama super intelligenza personale, e per realizzare questa visione, ha bisogno di un gran numero di agenti che operano in background. OpenClaw non verifica solo una direzione di prodotto, ma l'intera logica della domanda di potenza di calcolo per gli agenti.

Dunque, la crescita della domanda di inferenza guidata dagli agenti si tradurrà prima in un impatto sulla potenza di calcolo, e i titoli chiave corrispondenti sono NVDA e AMD, mentre tra le aziende che consumano potenza di calcolo a livello applicativo, META potrebbe anche diventare un importante motore di domanda.

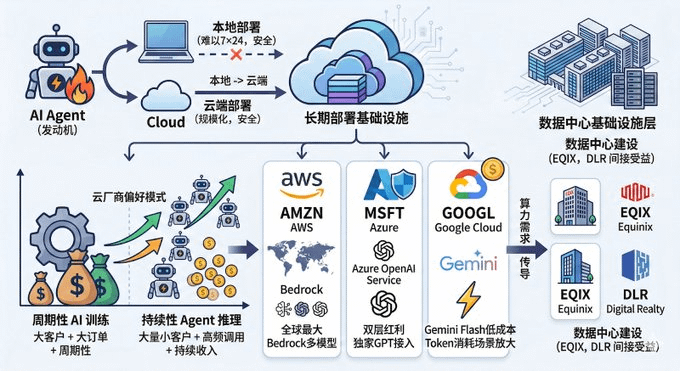

Quattro, il vero veicolo per la scalabilità degli agenti: il cloud computing.

Come già accennato, le GPU sono il motore dell'era degli agenti, mentre le piattaforme di cloud computing costituiscono l'infrastruttura di base per il funzionamento a lungo termine di questi agenti. Dal punto di vista del mercato dei capitali, questa catena corrisponde ai titoli chiave delle tre principali piattaforme cloud AMZN, MSFT, GOOGL; e a un livello più alto, le infrastrutture dei data center EQIX e DLR potrebbero anche diventare beneficiari indiretti.

Sebbene OpenClaw si vanti di implementazioni locali, la realtà è che, a causa di problemi di autorizzazione alla sicurezza, la maggior parte degli utenti non eseguirà un agente AI sul proprio laptop 24 ore su 24, 7 giorni su 7. Che si tratti di individui o aziende, l'obiettivo finale dell'implementazione su scala è molto probabilmente l'implementazione nel cloud. Alibaba Cloud e Tencent Cloud hanno già lanciato servizi di distribuzione con un clic sul mercato cinese, il che verifica la veridicità della domanda.

Inoltre, c'è un dettaglio facilmente trascurabile: il valore degli agenti per il cloud non è solo la potenza di calcolo, ma il traffico inferenziale a lungo termine. Perché gli ordini di addestramento dell'AI sono "grandi clienti + grandi ordini + ciclicità", mentre l'inferenza degli agenti è "molti piccoli clienti + chiamate ad alta frequenza + reddito ricorrente", questo è il modello commerciale preferito dai fornitori di cloud.

Nel mercato globale, i tre principali fornitori di cloud hanno ciascuno vantaggi unici. AWS, come il più grande cloud platform al mondo, supporta l'accesso a diverse API di modelli tramite la sua piattaforma Bedrock, diventando uno degli ambienti di distribuzione più comuni per gli sviluppatori. Azure beneficia sia delle API di modelli che delle infrastrutture cloud, amplificando ulteriormente la capacità esclusiva di accesso a GPT del servizio Azure OpenAI nello scenario degli agenti. La differenziazione di Google Cloud risiede nella struttura dei costi. I prezzi di inferenza di modelli come Gemini Flash sono chiaramente inferiori a quelli di molti modelli di punta; in scenari in cui è necessario eseguire agenti a lungo termine e consumare token, questa differenza di prezzo verrà amplificata rapidamente.

Un altro punto logico da considerare è che, se gli agenti operano su vasta scala, la domanda di potenza di calcolo dei fornitori di cloud si tradurrà infine nella costruzione di data center; Equinix e Digital Realty potrebbero anche beneficiarne indirettamente.

Cinque, la logica degli agenti aziendali deve essere verificata, favorevole alle aziende native dell'AI.

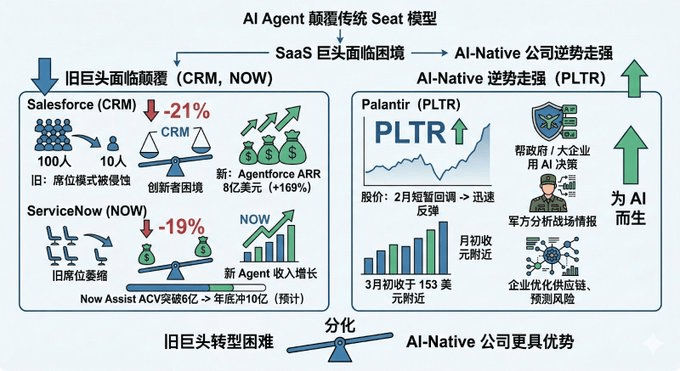

Il successo di OpenClaw ha convalidato una tendenza: le persone sono disposte a lasciare che l'AI lavori per loro, e non solo a chiacchierare con loro. Ma per il settore del software aziendale tradizionale, questo è visto dal mercato come l'inizio di una "SaaSpocalypse".

All'inizio del 2026, i giganti SaaS sono stati messi sotto pressione: Salesforce è scesa del 21% da inizio anno, ServiceNow del 19%. La fonte del panico proviene da una battaglia strutturale tra agenti e software. In passato, per istruire un sistema a svolgere compiti, era necessario un'interfaccia software; ora, gli agenti possono chiamare direttamente il sistema per completare i compiti, l'esistenza stessa del software sta venendo meno. Questo cambiamento solleva due questioni fondamentali.

In primo luogo, l'impatto dell'AI non si limita a un solo modello di "pagamento per persona", ma si estende all'intera catena del valore del software. Prendiamo Adobe come esempio; il suo prezzo delle azioni è passato da un massimo di 699,54 dollari a 264,04 dollari, con un calo del 62%; l'azienda di software educativo Chegg è crollata da 115,21 dollari a 0,44 dollari, quasi a zero; il gigante del software fiscale Intuit ha subito un crollo del 16% in una settimana a gennaio 2026. Ciò di cui il mercato si preoccupa non è che un certo modello di pagamento venga sovvertito, ma che gli strumenti di AI generativa (come Anthropic e altri) stanno automatizzando i flussi di lavoro chiave delle aziende, riducendo la dipendenza dalle funzionalità del software tradizionale, portando a una compressione permanente del potenziale di reddito delle intere piattaforme SaaS.

In secondo luogo, più potente è l'agente, più fragile diventa il modello commerciale tradizionale. Prendiamo ad esempio ServiceNow; Microsoft sta erodendo la sua capacità di prezzo attraverso la strategia di bundling "Agent 365", rallentando la velocità di acquisizione di nuovi clienti. Un semplice ragionamento è sufficiente per far rabbrividire gli investitori: se un AI agente può completare il lavoro di 100 dipendenti, le aziende hanno ancora bisogno di acquistare 100 licenze software? L'emergere di OpenClaw sta essenzialmente accelerando la realizzazione di questa logica.

Naturalmente, alcune grandi aziende non sono rimaste a guardare. L'AgentForce di Salesforce ha raggiunto un fatturato annuo di 800 milioni di dollari, con un aumento del 169%; il valore annuale dei contratti di Now Assist di ServiceNow ha superato i 600 milioni di dollari, con previsioni di raggiungere i miliardi entro la fine dell'anno. Ma far ballare un elefante non è mai facile, e sono caduti nel classico dilemma dell'innovatore: i nuovi ricavi degli agenti stanno crescendo, mentre i vecchi ricavi delle postazioni stanno diminuendo, il risultato della corsa tra queste due curve è ancora incerto. Per CRM e NOW, il conflitto centrale è: i ricavi incrementali degli agenti possono coprire la mancanza del modello delle postazioni? Il mercato ha già dato la sua risposta con i piedi.

Nel frattempo, Palantir ha raccontato una storia completamente diversa. Questa azienda si concentra sull'aiutare governi e grandi imprese a prendere decisioni chiave con l'AI: i militari la usano per analizzare le informazioni di battaglia, le aziende la usano per ottimizzare la catena di approvvigionamento e prevedere i rischi, implementando l'AI nei contesti aziendali più complessi e sensibili. Dopo una breve correzione a febbraio, PLTR ha rapidamente rimbalzato, stabilizzandosi intorno ai 153 dollari all'inizio di marzo.

Mentre il settore SaaS è stato colpito dal "SaaS apocalypse", Palantir ha avuto un successo controcorrente. Questa divergenza potrebbe significare che i vincitori dell'era degli agenti potrebbero non essere i vecchi giganti che si stanno trasformando più rapidamente, ma le aziende che sono state create fin dall'inizio per l'AI.

Sei, i vantaggi nascosti delle aziende di sicurezza.

Questa è attualmente la pista più sottovalutata nel mercato.

Immagina di configurare un'email, un calendario, Slack, Google Drive e GitHub per OpenClaw; ha bisogno di queste chiavi per aiutarti a lavorare, ma cosa succede se questo agente viene compromesso? La comunità di OpenClaw ha già discusso più volte i rischi di sicurezza associati, come la perdita di credenziali, l'abuso di autorizzazioni e persino il furto di dati.

Questo è precisamente il motivo per cui le aziende di sicurezza stanno iniziando a posizionarsi in anticipo; attualmente, nel settore della sicurezza, CrowdStrike (CRWD) e Palo Alto Networks (PANW) sono due dei principali fornitori con maggiori capacità.

CrowdStrike è considerata il leader nel campo della sicurezza degli endpoint, la sua piattaforma Falcon gestisce in modo unificato endpoint, identità e intelligence sulle minacce attraverso un'architettura cloud nativa, con un'alta penetrazione tra le grandi imprese globali. Negli ultimi anni, l'azienda ha continuato a integrare l'AI nelle operazioni di sicurezza, come Charlotte AI, che può completare automaticamente il rilevamento e la risposta alle minacce.

Palo Alto Networks è il leader globale nel settore della sicurezza informatica. Dalla sua origine come firewall di nuova generazione, si è progressivamente espansa nella sicurezza del cloud, della sicurezza delle identità e nelle operazioni di sicurezza automatizzate, acquisendo CyberArk per 25 miliardi di dollari nel 2025, per proteggere la sicurezza delle identità degli agenti.

Nel momento in cui OpenClaw è esploso, i temi di sicurezza non si sono ancora trasformati in una crescita dei ricavi su larga scala, ma questo significa proprio che le aziende di sicurezza potrebbero essere il settore con il maggiore "gap di aspettativa" nell'intera narrativa degli agenti. Inoltre, la spesa per la sicurezza è un'opzione obbligatoria.

Sette, conclusione: nel breve termine si guarda all'emozione, nel medio termine all'inferenza, nel lungo termine all'ecosistema.

Tornando alla domanda iniziale, quali azioni statunitensi ha effettivamente scosso OpenClaw? Possiamo sviluppare ragionamenti su diverse linee temporali.

Attualmente (nell'ultimo mese), dal punto di vista delle performance azionarie, OpenClaw ha avuto un impatto diretto piuttosto limitato sui singoli titoli. GOOGL e MSFT non hanno mostrato fluttuazioni anomale guidate dalla narrativa degli agenti da febbraio. L'unico evento chiaro è provenuto da AMD, con un enorme ordine di chip da parte di Meta che ha spinto il titolo a una forte impennata in un solo giorno. In generale, il settore AI potrebbe essere in fase di calibrazione delle valutazioni; la popolarità di OpenClaw non si è tradotta in catalizzatori immediati per il prezzo delle azioni.

Nel breve termine (3 mesi), il mercato potrebbe continuare a digerire la compressione della bolla di valutazione dell'AI, ma l'impatto cognitivo portato da OpenClaw potrebbe cambiare il punto di ancoraggio dei compratori nei confronti del settore degli agenti. Questo cambiamento a livello cognitivo non si rifletterà immediatamente nel prezzo delle azioni e potrebbe rimodellare i modelli di previsione degli analisti.

Nel medio termine (6-12 mesi), il catalizzatore chiave è se la domanda di potenza di calcolo inferenziale degli agenti possa essere verificata nei rapporti finanziari. Se OpenClaw e i successivi Kimi Claw, MaxClaw e le soluzioni per agenti aziendali possono portare a una crescita osservabile nel numero di chiamate API e nel consumo di risorse cloud, i racconti inferenziali di NVDA, AMD e dei tre principali fornitori di cloud potrebbero essere confermati.

Nel lungo termine (1-3 anni), i veri vincitori saranno le aziende che occupano posizioni nel ecosistema degli agenti, come CrowdStrike e Palo Alto Networks, che stanno stabilendo standard nel settore della sicurezza degli agenti.

Dobbiamo anche riconoscere che OpenClaw potrebbe non essere il prodotto finale; ha vulnerabilità di sicurezza, costi di token elevati e un modello commerciale incerto. Ma ha almeno fatto una cosa fondamentale: ha mostrato al mondo la possibilità degli agenti AI. Questo non è più un'iterazione di prodotto, ma un profondo cambio di paradigma.

E quando il cambio di paradigma avverrà, non si fermerà, possiamo solo prepararci adeguatamente ad attendere l'arrivo di quel giorno.