Sober期权工作室 × Derive.XYZ produzione congiunta

Scritto da Sober期权工作室分析师 Jenna @Jenna_w5

1. Panorama macroeconomico: il barile di polvere del Medio Oriente e la rivalutazione degli asset globali

Entrando nel primo trimestre del 2026, i mercati dei capitali globali stanno affrontando un impatto geopolitico di grande significato simbolico. A differenza dei conflitti sporadici degli ultimi anni, il confronto militare diretto tra Stati Uniti, Israele e Iran non solo tocca le vene vitali dell'energia globale - lo Stretto di Hormuz, ma ha anche innescato un forte tumulto nella struttura del potere supremo iraniano a livello politico. L'impatto di questo evento si è rapidamente esteso dal piano militare a quello del sistema finanziario, diventando una delle variabili di incertezza più importanti nella valutazione degli asset globali attuali.

1.1 L'esplosione del conflitto USA-Iran: un colpo preciso o l'inizio di una guerra a lungo termine?

La scintilla di questo conflitto è scoppiata il 28 febbraio. Quel giorno, gli Stati Uniti e Israele hanno lanciato attacchi congiunti contro diversi obiettivi militari in Iran, con l'obiettivo centrale di indebolire il programma nucleare iraniano e le capacità strategiche della Guardia Rivoluzionaria. L'evento è rapidamente degenerato: il 1 marzo, il leader supremo iraniano Khamenei è morto nell'attacco, e questo evento improvviso ha portato a un vuoto nella struttura del potere politico iraniano.

Dal punto di vista geopolitico, questo è uno degli eventi politici più distruttivi nel Medio Oriente degli ultimi decenni. Khamenei non è solo il leader religioso supremo dell'Iran, ma anche il stabilizzatore centrale della struttura di potere nazionale iraniana. La sua morte significa che il problema della successione politica in Iran diventerà una variabile chiave nei prossimi mesi o addirittura anni.

Lo sviluppo successivo della situazione ha ulteriormente aggravato l'incertezza del mercato.

Il 2 marzo, un consigliere della Guardia Rivoluzionaria iraniana ha minacciato pubblicamente di chiudere lo Stretto di Hormuz. Come uno dei più importanti corridoi di trasporto energetico del mondo, circa il 20% del petrolio marittimo globale deve passare attraverso questo stretto. Solo questa dichiarazione è stata sufficiente a scatenare forti fluttuazioni nel mercato energetico.

Il 4 marzo, la situazione è entrata in una fase di alta attenzione da parte dei mercati finanziari. Il traffico commerciale nello Stretto di Hormuz è praticamente cessato, con solo 8 navi che sono passate quel giorno, mentre normalmente circa 138 petroliere transitano ogni giorno, con un crollo del 94% del volume marittimo. Nel frattempo, 329 petroliere sono rimaste in attesa nella zona del Golfo, con una lacuna assicurativa che ha raggiunto i 352 miliardi di dollari.

In questo contesto, i prezzi internazionali del petrolio sono schizzati alle stelle, e i mercati dei capitali globali sono entrati in una tipica "modalità di pricing della guerra".

Le prime reazioni violente si sono verificate nei mercati azionari dell'Asia-Pacifico. L'indice composito sudcoreano KOSPI è crollato del 12% in un solo giorno, segnando il calo massimo della storia; l'indice giapponese Nikkei 225 è sceso del 3,7%; i mercati locali del Medio Oriente hanno subito vendite simili. Le economie ad alta dipendenza energetica sono diventate le maggiori vittime.

Tuttavia, un fenomeno altamente simbolico è emerso proprio in quel momento: il mercato delle criptovalute ha rapidamente trovato stabilità dopo un breve panico.

Bitcoin ha subito un rapido calo all'inizio dell'esplosione di notizie, ma con la rivalutazione del percorso della guerra da parte del mercato, il prezzo di BTC ha rapidamente completato un'inversione a V, superando nuovamente i 74.000 dollari il 5 marzo.

Questo andamento anomalo rivela un cambiamento chiave nell'attuale sistema di pricing degli asset globali: in alcune situazioni estreme, il mercato delle criptovalute sta diventando il mercato in cui il discovery dei prezzi avviene più rapidamente.

1.2 Tre percorsi di guerra: cosa sta realmente pricing il mercato?

Il principale disaccordo attuale nel mercato non riguarda la gravità del conflitto, ma quanto a lungo durerà il conflitto.

In base alle valutazioni di Bloomberg, JPMorgan e delle agenzie di intelligence statunitensi, la situazione futura può essere grossolanamente suddivisa in tre percorsi.

Scenario 1: il conflitto si riduce rapidamente (la probabilità esiste ancora)

Se le azioni di rappresaglia dell'Iran rimangono contenute e il traffico marittimo nello Stretto di Hormuz riprende rapidamente, questa azione militare potrebbe essere interpretata dal mercato come un "colpo tattico".

Casi storici simili non sono rari. Ad esempio, dopo che gli Stati Uniti hanno ucciso il generale iraniano Soleimani nel 2020, il petrolio e l'oro sono aumentati brevemente, ma i mercati azionari globali sono tornati rapidamente alla stabilità in pochi giorni.

In questa situazione:

Il prezzo del petrolio è aumentato nel breve termine, per poi ritirarsi

Il premio di rifugio dell'oro è diminuito

I mercati azionari globali riprendono la propensione al rischio

BTC potrebbe tornare a una logica guidata dalla liquidità

La narrativa di mercato tornerà anche ai temi macro come le politiche della Federal Reserve, gli utili aziendali e i cicli dell'industria AI.

Scenario 2: prolungamento del conflitto (situazione attuale in fase di pricing nel mercato)

Se l'Iran avvia una guerra su più fronti attraverso milizie alleate in Libano, Siria e Iraq, continuando a minacciare le infrastrutture energetiche, il conflitto entrerà in una tipica modalità di guerra di usura in Medio Oriente.

Questo scenario avrà un impatto più strutturale sui mercati finanziari: in futuro, il centro dei prezzi del petrolio potrebbe spostarsi verso l'alto, le aspettative di inflazione globale aumentare, la valutazione degli asset di rischio comprimersi e il premio per rischio geopolitico aumentare.

È importante notare che questo ambiente non è un "mercato toro degli asset di rischio" nel senso tradizionale, ma potrebbe rafforzare la narrativa a lungo termine di Bitcoin.

La causa è l'inflazione.

L'aumento continuo dei prezzi dell'energia aumenterà significativamente la rigidità dell'inflazione globale, il che significa che le banche centrali potrebbero dover mantenere politiche di tassi di interesse elevati per un periodo prolungato.

I mercati azionari si trovano ad affrontare in questo ambiente il tipico "doppio colpo di Davis": i tassi d'interesse deprimono le valutazioni mentre i costi energetici comprimono i profitti aziendali.

E la logica narrativa di Bitcoin è esattamente opposta.

Il limite fisso di offerta di BTC (21 milioni di unità) lo fa gradualmente considerare da alcune istituzioni come "oro digitale" in un ambiente di inflazione a lungo termine. Quando la fiducia nelle valute fiat è colpita da shock geopolitici, questa caratteristica tende a essere rivalutata dal mercato.

Scenario 3: Shock da stagflazione (rischio tail)

Se il prezzo del petrolio continua a salire e la crescita economica globale inizia a rallentare, il mercato affronterà una combinazione storicamente difficile: stagflazione.

Questa situazione potrebbe portare a un aumento dell'inflazione, a una diminuzione della crescita economica e a tassi di interesse elevati, portando così a una compressione significativa della valutazione del mercato azionario.

Questo ambiente macro è estremamente distruttivo per gli asset tradizionali, poiché praticamente tutte le classi di asset subiranno colpi contemporaneamente.

Tuttavia, per gli asset decentralizzati, questo ambiente potrebbe rappresentare una "validazione della narrativa".

Storicamente, ogni volta che l'incertezza nel sistema delle valute fiat aumenta, Bitcoin viene nuovamente incluso nella discussione sugli asset di copertura macro.

1.3 Perché il mercato delle criptovalute non è crollato questa volta?

Nei conflitti geopolitici passati, il mercato delle criptovalute è stato generalmente considerato un asset ad alto rischio, spesso subendo vendite violente all'inizio della crisi. Tuttavia, in questo conflitto, Bitcoin ha mostrato una resistenza anomala.

Ci sono almeno tre motivi chiave.

Primo, il vantaggio del tempo di trading. Quando la guerra scoppia durante il fine settimana, il mercato delle criptovalute è l'unico mercato globale che continua a operare. Gli investitori possono esprimere le proprie opinioni immediatamente, mentre i mercati finanziari tradizionali devono attendere l'apertura del lunedì. Ciò significa che il mercato delle criptovalute ha completato in anticipo la scoperta dei prezzi.

Secondo, differenze nel ciclo di valutazione. I mercati azionari globali hanno continuato a salire nel 2025, con i tre principali indici azionari statunitensi e il Nikkei 225 vicini ai massimi storici, con una massiccia concentrazione di profitti. D'altro canto, il mercato delle criptovalute ha già subito più ripetuti ritracciamenti profondi dal 2025, con un livello di leva significativamente ridotto. Quando si verifica un cigno nero, un mercato sopravvalutato e un mercato post-leveraged reagiranno naturalmente in modo completamente diverso.

In terzo luogo, cambiamento nella struttura dei fondi. Negli ultimi anni, il lancio degli ETF su Bitcoin negli Stati Uniti ha portato un notevole afflusso di fondi istituzionali nel mercato. Gli investitori istituzionali tendono ad avere cicli di investimento più lunghi e meccanismi di gestione del rischio più rigorosi, il che ha ridotto in una certa misura la volatilità sistemica del mercato. I dati di Glassnode mostrano che le variazioni delle posizioni nette dei detentori a lungo termine (Long-term Holders) di Bitcoin tendono a stabilizzarsi, con una significativa diminuzione della pressione di vendita. In altre parole, i "debole" del mercato sono stati ampiamente puliti durante l'adeguamento dell'ultimo anno.

1.4 Un altro filo conduttore del 2026: il cigno nero politico è ancora in fase di maturazione

Oltre alla situazione in Medio Oriente, l'ambiente macro del 2026 nasconde anche diverse potenziali "cigni neri" politici.

In primo luogo, l'incertezza della politica commerciale.

Il 20 febbraio, la Corte Suprema degli Stati Uniti ha stabilito che i dazi massicci imposti dall'amministrazione Trump ai sensi dell'International Emergency Economic Powers Act (IEEPA) mancavano di un chiaro mandato legale. Questa sentenza significa che il percorso dell'amministrazione statunitense per imporre dazi attraverso la legge sulle emergenze economiche è stato sostanzialmente bloccato.

Tuttavia, solo un giorno dopo, Trump ha rapidamente attuato un'alternativa.

Ha annunciato che, ai sensi dell'articolo 122 del (Trade Act of 1974), verrà imposto un dazio del 10% su tutti i beni importati, per poi aumentare successivamente l'aliquota al 15%.

Ciò significa che il sistema commerciale globale potrebbe entrare in un nuovo ciclo di attriti.

Il secondo variabile è le elezioni di metà termine negli Stati Uniti.

Con l'avvicinarsi delle elezioni di metà termine del 2026, Wall Street ha già iniziato a discutere del cosiddetto tema di trading "Big MAC" (I grandi Midterms stanno arrivando).

Per guadagnare il sostegno degli elettori, l'amministrazione Trump ha recentemente pubblicato frequentemente dichiarazioni politiche sui social media, tra cui:

Richiesta alle banche di limitare il tasso di interesse sulle carte di credito al 10%

Richiesta alle aziende della difesa di sospendere i dividendi e ampliare la capacità produttiva

Critiche pubbliche continue all'indipendenza della Federal Reserve

Questi segnali politici hanno già avuto un impatto concreto sui mercati finanziari. Le azioni delle banche hanno mostrato un evidente ritracciamento, e anche le azioni dei contrattisti della difesa hanno subito pressioni.

Dal punto di vista degli investimenti, ciò significa che l'ambiente macro del 2026 sarà pieno di rumori politici.

In generale, il 2026 potrebbe essere un anno in cui si verificano numerosi cigni neri.

I conflitti geopolitici, le tensioni commerciali e il ciclo politico interno degli Stati Uniti si sovrappongono, facendo aumentare nettamente il centro di volatilità del mercato.

In questo ambiente, ciò che è più importante per gli investitori non è prevedere un singolo evento, ma valutare l'incertezza stessa.

Per il mercato delle criptovalute, questo potrebbe essere sia un rischio che un'opportunità.

In un ciclo macro in cui la volatilità continua ad aumentare, mantenere una liquidità sufficiente, utilizzare strategie di opzioni per creare flussi di cassa e posizionarsi gradualmente in spot in caso di eventi estremi potrebbe rivelarsi un modo di investimento più conveniente nel 2026.

2. Analisi approfondita dei dati del mercato delle opzioni BTC & ETH

Osservando i dati sulla volatilità forniti da Amberdata & Derive.XYZ, la logica di pricing del mercato della volatilità di questa settimana ha chiaramente registrato l'intero processo dalla scoperta del conflitto in Medio Oriente all'aspettativa di un prolungamento della situazione. Rispetto alle vendite paniche della settimana scorsa, questa settimana il mercato è entrato nella fase di oscillazione elevata e di "normalizzazione dell'alta volatilità".

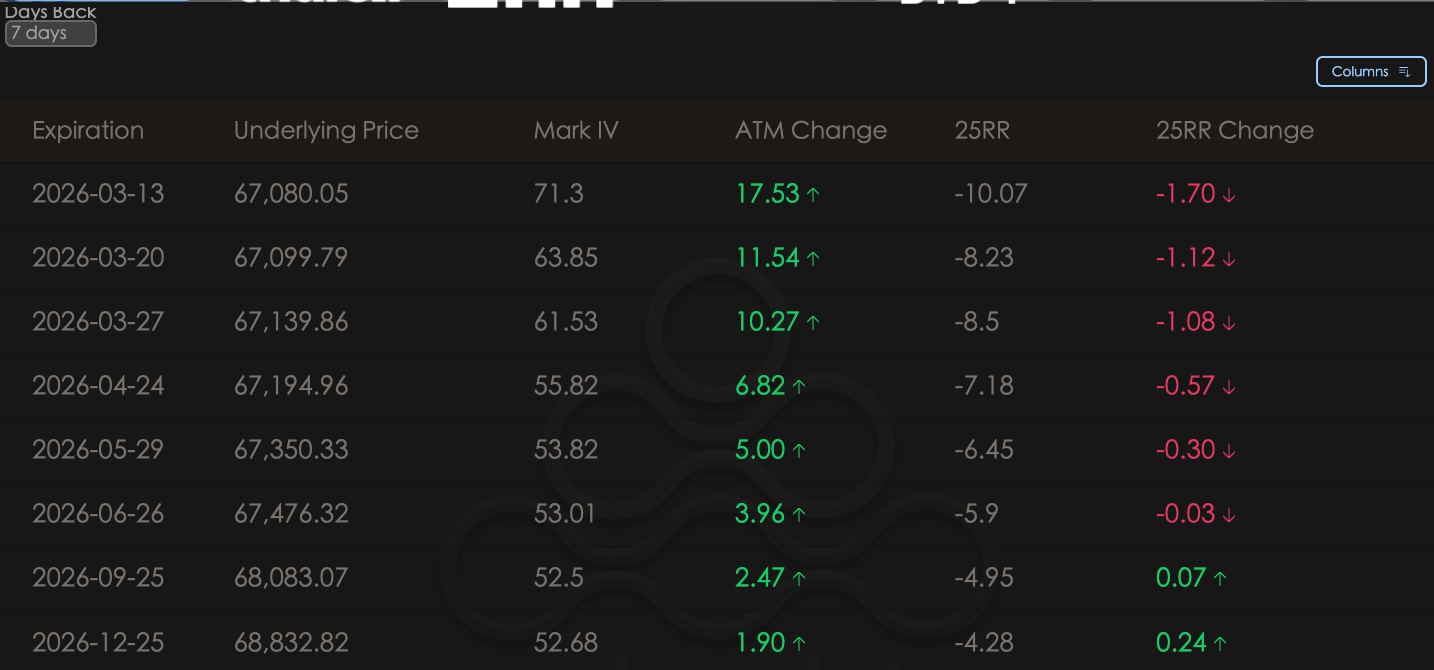

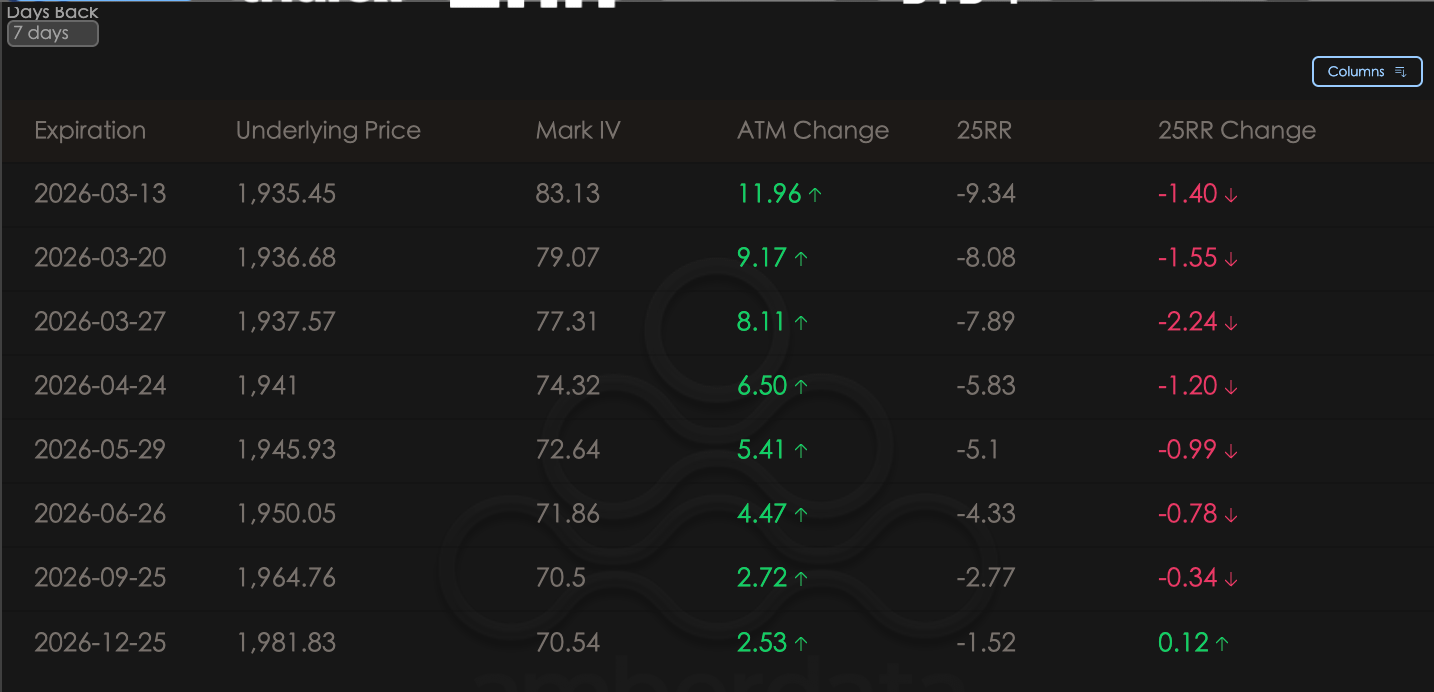

ATM IV&Skew: l'ATM continua a salire, il ritorno dello skew mostra un "gioco bidirezionale"

Delta 25 Skew (25RR, ovvero 25 Delta Call IV meno 25 Delta Put IV) riflette la preferenza del mercato per la direzione del movimento. L'ATM Change riflette il cambiamento recente della volatilità implicita (IV) delle opzioni at-the-money. Dall'ATM Change (cambiamento della volatilità delle opzioni at-the-money), sia BTC che ETH mostrano un chiaro aumento della volatilità implicita (IV) per tutte le scadenze.

L'ATM è schizzato alle stelle: in particolare, l'ATM a breve termine ha avuto un aumento estremamente forte, riflettendo direttamente il prezzo estremo del mercato rispetto alla situazione USA-Iran che si deteriora ulteriormente a metà marzo. Gli investitori stanno acquistando "assicurazione" o scommettendo sulla volatilità senza badare ai costi, portando a un'IV elevata.

Ripristino del 25RR (skew): È importante notare che, nonostante la situazione sia seria, il cambiamento del 25RR di questa settimana ha mostrato una maggiore resilienza rispetto alla settimana scorsa, e l'intervallo di valori negativi non si è ulteriormente approfondito. Ciò significa che il mercato ha superato la fase iniziale di mera sopravvivenza (acquisto di Put) e, con il rapido rimbalzo del prezzo di BTC, gli investitori hanno iniziato a coprire la volatilità bidirezionale acquistando Call o costruendo strategie straddle. Questa stabilità dello skew è, in effetti, un consenso di pricing del mercato per "fluttuazioni in tempo di guerra" piuttosto che "crollo unidirezionale".

BTCÐ

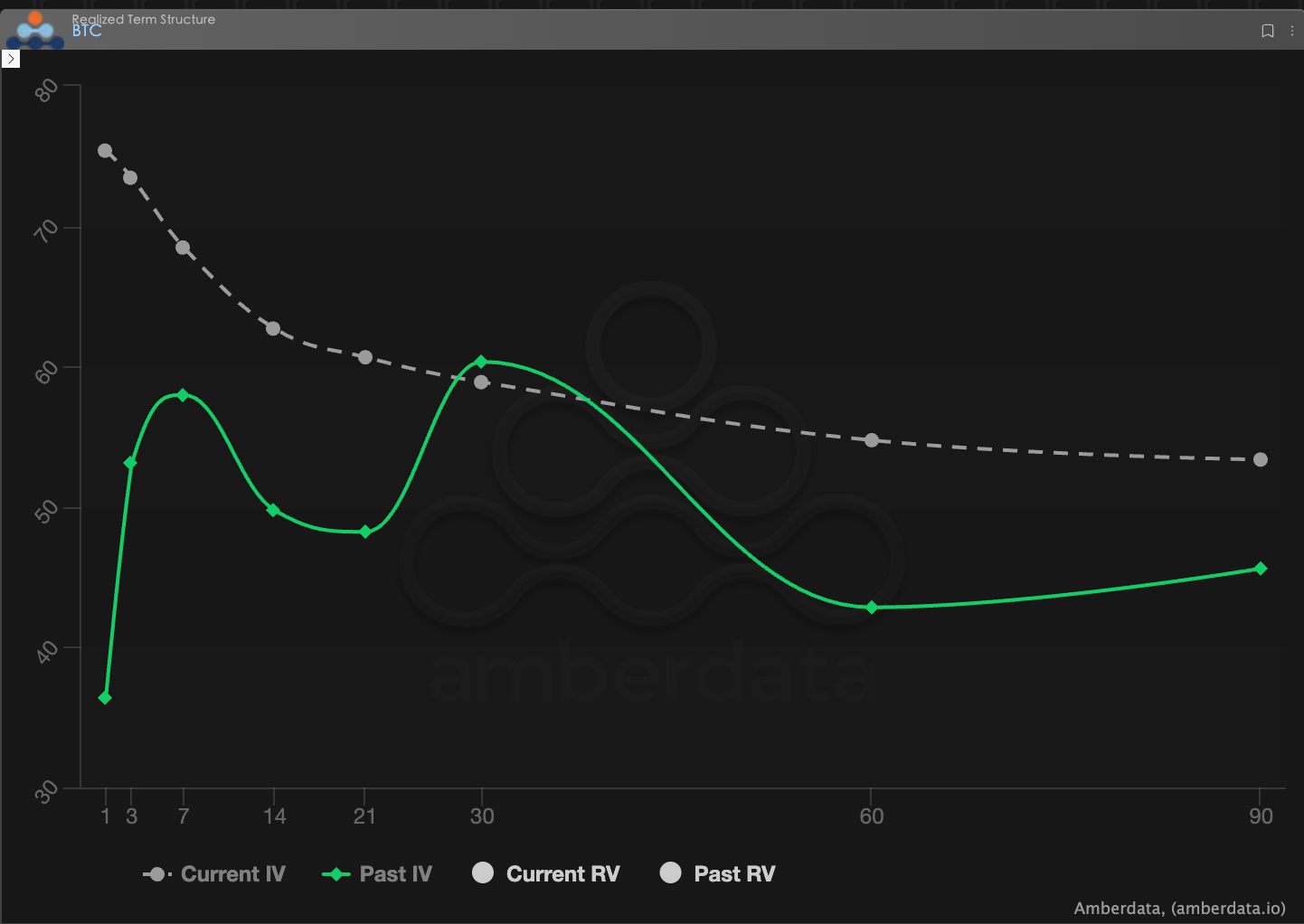

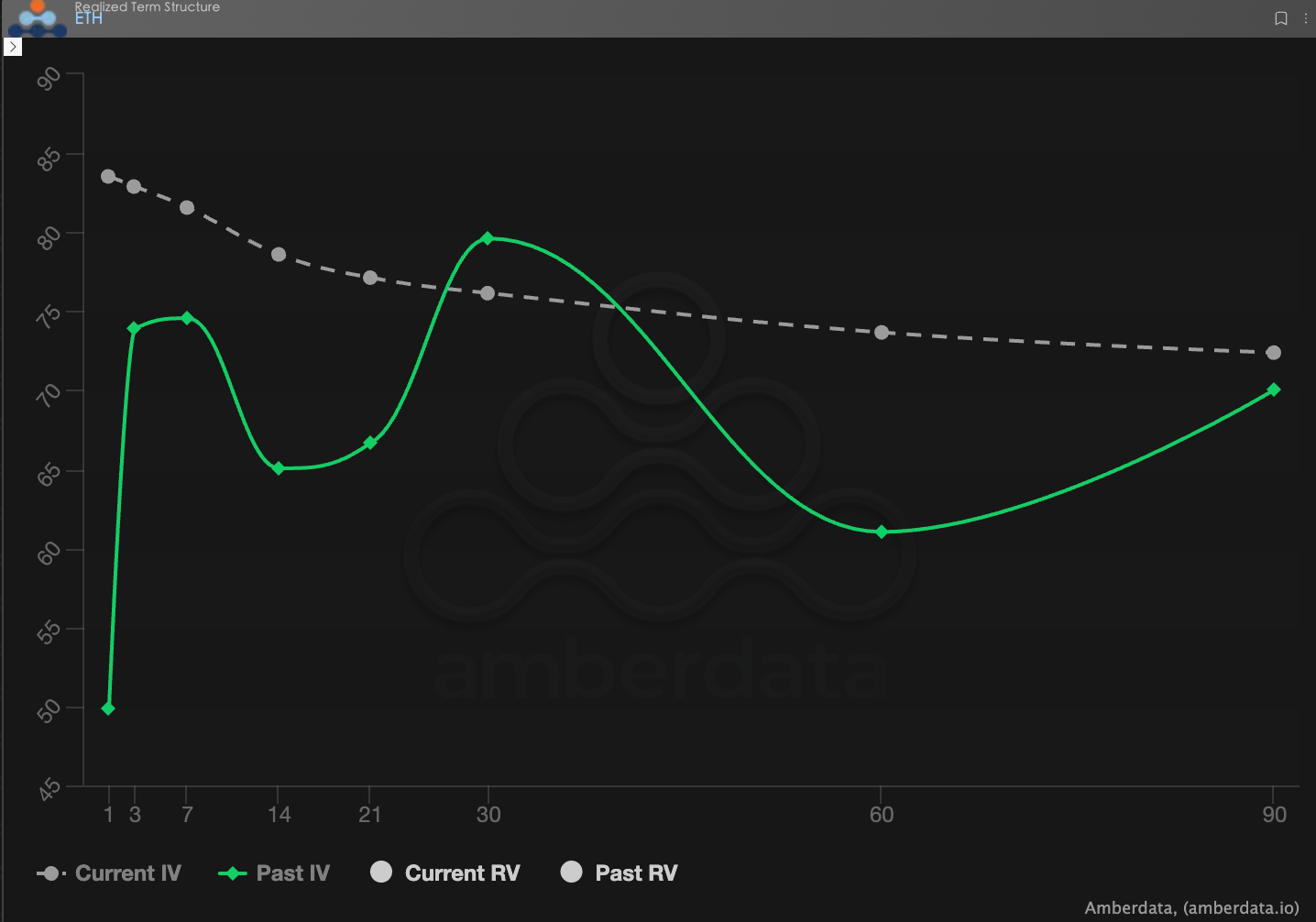

Struttura temporale (Term Structure): modalità di continua inversione

La Struttura Temporale (Term Structure) mostra la distribuzione della Volatilità Implicita (IV) a diverse scadenze.

Forma di Backwardation: l'attuale curva IV Current (linea tratteggiata grigia) mostra un evidente modello di "alto vicino e basso lontano". L'IV a breve termine si alza, dirigendosi verso l'intervallo 70-80, il che è una tipica manifestazione del premio per rischio improvviso nel mercato delle opzioni.

Confronto strutturale: l'attuale IV per tutte le scadenze ha subito un significativo spostamento verso l'alto. Ciò significa che il mercato non solo è preoccupato per le emergenze geopolitiche nei prossimi tre giorni, ma attribuisce anche un peso di pricing più elevato alla "lunghezza della guerra" nei prossimi 30-60 giorni. Questa evoluzione da picchi a breve termine a un aumento lungo tutta la curva conferma che la "situazione di stallo in Medio Oriente" potrebbe diventare lo sfondo a lungo termine dei mercati dei capitali nel primo semestre del 2026.

BTC

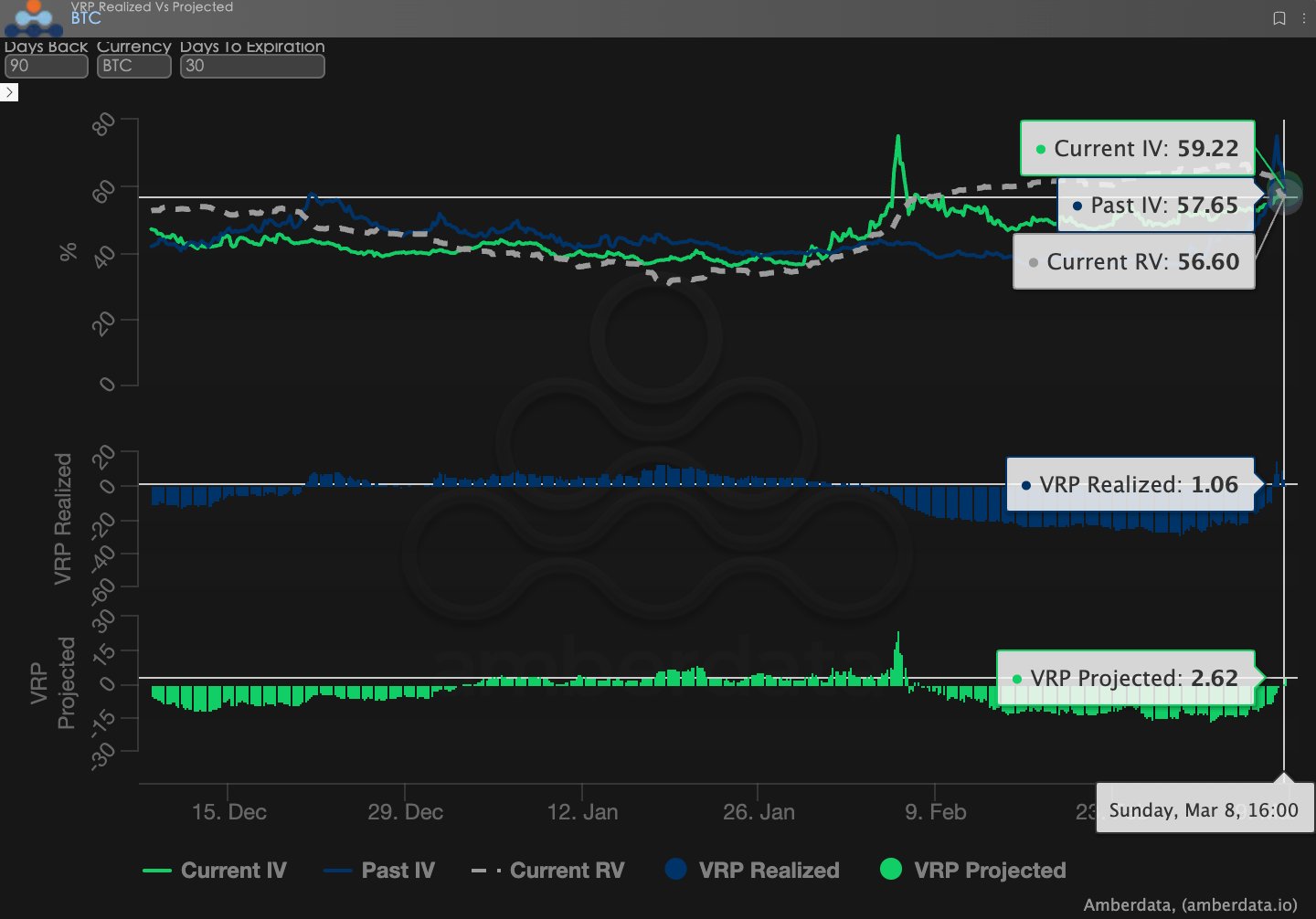

Premio per rischio di volatilità (VRP): ritorno alla media dall'inferno dei venditori

VRP (premio per rischio di volatilità = Volatilità Implicita IV - Volatilità Realizzata RV) è un indicatore importante per misurare se la pricing delle opzioni è ragionevole.

Il dolore dei venditori e il ritorno: la scorsa settimana, la guerra USA-Iran è scoppiata, e la Volatilità Realizzata (RV) è esplosa istantaneamente. A causa del ritardo nella pricing del mercato, il VRP Realizzato ha mantenuto per un certo periodo un livello estremo intorno a -20. Ciò significa che la volatilità reale di quel momento superava di gran lunga il prezzo delle opzioni; i venditori non solo non ricevevano premi, ma subivano anche gravi colpi sia in Delta che in Vega.

Il premio è riemerso: questa settimana, con l'IV in forte aumento e oltrepassando la RV, il VRP è finalmente tornato positivo e lievemente superiore a 0. In un contesto di così alta tensione geopolitica, l'IV del mercato delle criptovalute continua a superare la RV, il che indica che gli acquirenti sono disposti a pagare premi molto elevati per cercare potenziali enormi guadagni. Per i venditori con una maggiore tolleranza al rischio, il ritorno attuale del VRP offre uno spazio per arbitraggio, ma tenendo conto che il VRP Projected (premio atteso) è ancora relativamente basso, questo comportamento di "incassare" deve essere accompagnato da una rigorosa copertura del rischio.

Dati sulle opzioni: il "terzo occhio" dei trader e il potere di prezzo multidimensionale

In un complesso ambiente macro del 2026, le semplici tendenze di prezzo (Spot Price) sono spesso in ritardo, mentre i dati sulle opzioni sono "il terzo occhio" dei trader, in grado di vedere oltre le apparenze e comprendere le vere difese del capitale.

Per stili di trading diversi, le dimensioni dei dati osservati dovrebbero differire in modo significativo:

Trader a breve termine/giornalieri (Gamma Scalpers): dovrebbero monitorare attentamente la distribuzione dell'Esposizione Gamma (GEX) a 1-3 dte. Come durante il periodo di volatilità quando la Fed ha cambiato il suo leader il 30 gennaio, i prezzi di esercizio concentrati del GEX hanno fornito un forte supporto fisico e pressione, aiutando i fondi a breve termine a ritirarsi in modo preciso prima dell'esaurimento della liquidità.

Trader di tendenza/di swing (Swing Traders): dovrebbero concentrarsi sul 25 Delta Skew e sul VRP Projected. Quando lo Skew rimane in un intervallo di valori negativi molto bassi e il VRP si mantiene elevato, ciò spesso indica che il mercato è eccessivamente spaventato, rappresentando un tipico segnale di "acquisto inverso".

Investitori istituzionali/hedger a lungo termine (Hedgers): occorre osservare le variazioni del Vega a lungo termine attraverso la Struttura Temporale. Confrontando l'IV attuale e la deviazione dalla media a 90 giorni, è possibile giudicare se l'attuale "assicurazione" sia troppo costosa, decidendo quindi se acquistare direttamente Put o costruire strategie più complesse.

I dati sulle opzioni offrono una doppia dimensione di "probabilità" e "costo". Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo studio di opzioni Sober offre ora il servizio di 【tracciamento personalizzato dei dati sulle opzioni】, fornendo un'immagine approfondita delle vostre posizioni specifiche e delle preferenze di rischio, si prega di contattarci in privato per ulteriori informazioni.

Tre, raccomandazione di strategie di opzioni: Spread Put Ribassista (Bear Put Spread) - una protezione "ad alta efficienza" per fissare il rischio tail.

In un ambiente di mercato caratterizzato da elevati picchi di Volatilità Implicita (IV) e gravi Backwardation a breve termine, semplicemente agire come acquirente di Long Put (opzioni put) comporta costi di premio elevati e un'alta perdita di Theta (valore temporale).

Per coprire i potenziali rischi sistemici estremi provocati da tensioni geopolitiche, suggeriamo di costruire uno Spread Put Ribassista (Bear Put Spread). Questa strategia non solo permette di vendere parte del premio in un ambiente di alta volatilità, ma può anche ridurre l'entità delle perdite quando la volatilità ritorna alla media.

Costruzione della strategia (ad esempio, BTC con 30-45 DTE):

Acquisto di opzioni put (Long Put): scegliere contratti OTM (out of the money) con un grado relativamente basso (si consiglia Delta intorno a -0.35).

Vendita di opzioni put (Short Put): Scegliere contratti Deep OTM (profondamente out of the money) come gambe (si consiglia Delta intorno a -0.15).

Vantaggi chiave della strategia di Spread Put Ribassista:

Significativa riduzione dei costi di copertura: in un ambiente in cui l'IV è in forte aumento, il premio ottenuto vendendo contratti profondamente out of the money può significativamente compensare la spesa per l'acquisto di opzioni di protezione, migliorando il rapporto costo-efficacia della strategia.

Difesa precisa contro i rischi estremi: questa strategia stabilisce un chiaro "intervallo di difesa". Se la situazione di stallo continua e porta a un calo del mercato, o se si verifica nuovamente un'azione militare improvvisa che provoca un crollo, questa strategia può fornire la massima protezione all'interno dell'intervallo predefinito.

Controbilanciare la perdita di Theta negativa: il Theta positivo generato dalle posizioni dei venditori può parzialmente compensare la perdita di valore temporale delle posizioni degli acquirenti, fornendo una maggiore pazienza di detenzione in situazioni di incertezza.

Quattro, avviso di non responsabilità.

Questo report è stato redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'intento di fornire agli investitori informazioni di mercato e una prospettiva di analisi professionale; tutto il contenuto è solo a scopo di riferimento e discussione e non costituisce alcuna forma di consiglio d'investimento. Le criptovalute e il trading di opzioni presentano un'elevata volatilità e rischio, che possono portare alla perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche, le proprietà di rischio e la propria capacità di tolleranza al rischio dei prodotti opzionari e devono consultare un consulente finanziario professionale. Gli analisti di questo report non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo report. Le prestazioni passate del mercato non prefigurano risultati futuri; si prega di prendere decisioni razionali.

Produzione congiunta: Studio di opzioni Sober × Derive.XYZ