今天换个角度聊 Fabric Foundation。

不从投资者的角度,不从技术极客的角度,而是从一个机器人硬件公司老板的角度。假设我花了五年时间、烧了十几亿,造出了一台真的能走路、能干活的机器人,我现在面临的最大问题是什么,以及 Fabric Foundation 到底解决了我的哪个痛点。

这个视角,比任何技术分析都更能说清楚这个项目的真实价值。

先说机器人硬件公司的真实处境

2026 年,全球已经有超过 150 家机器人硬件厂商。宇树科技的四足机器人规模出货,德国总理访华的时候专门跑去参观,宝马董事长踮着脚看,奔驰老板掏手机拍视频发给家人。UBTECH 是全球第一家上市的人形机器人公司,Walker 系列已经进了比亚迪、蔚来的产线。傅利叶智能从医疗康复起家,把力控技术反哺到通用人形机器人。AgiBot 智元机器人计划 2026 年实现数万台的量产规模。

这些公司的硬件能力,已经相当不错了。

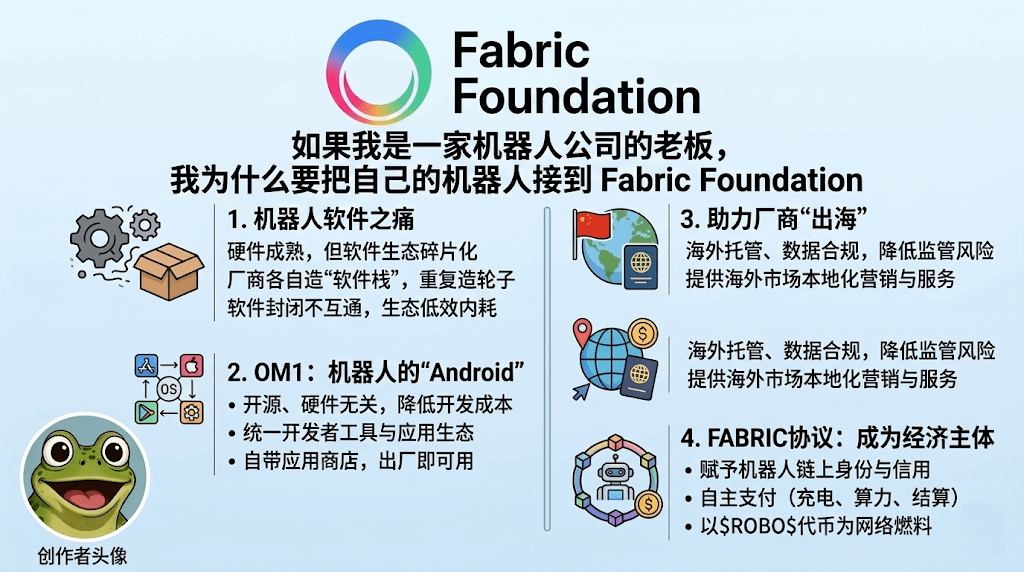

但如果我是其中任何一家公司的老板,最大的焦虑不是硬件,而是软件生态。

每一家硬件厂商都在自己造软件栈。自己写控制系统,自己做应用层,自己建开发者生态。这件事听起来没问题,但实际上是在用造手机的方式,同时造操作系统、造 App Store、招开发者、建生态。这不是不可能,但要同时做好,需要的资源量是指数级的。

更要命的是,每家厂商的软件是封闭的,彼此不通。一个开发者写了一个机器人导航应用,只能跑在宇树的机器人上,不能跑在 UBTECH 的机器人上。反过来也一样。整个行业在用重复造轮子的方式消耗资源,开发者被迫为每一家厂商单独适配,生态碎片化到令人发指。

OpenMind 的创始人 Jan Liphardt 把这个现象比作山寨机时代,大家都想做机器人里的 iPhone,结果是没有一个 Android 出来,整个行业都在低效内耗。

OM1 出现之前,硬件厂商的软件困境

把这个困境拆解一下,它的具体形态是这样的。

一台机器人要能干活,至少需要三层能力:感知层、决策层、执行层。传统的机器人软件栈,这三层是割裂的,而且高度依赖特定硬件,换一台机器人基本要重写。

更深层的问题是,机器人要真正进入商业场景,还需要第四层:经济层。这台机器人完成了任务,谁来验证、谁来结算、结算给谁?它需要调用外部算力,谁来付费?它需要访问地图数据,这笔交易怎么完成?这些问题在传统软件架构里根本没有答案,因为传统软件架构从来没有设计过让机器人成为经济主体这件事。

所以硬件厂商面对的真实困境是:硬件越来越好,但软件生态越来越拖后腿,而且没有一套现成的基础设施可以用。

接入 OM1,对一家硬件厂商意味着什么

OM1 是 OpenMind 开发的开源机器人操作系统,MIT 协议,2025 年 9 月上了 GitHub。它的设计逻辑是硬件无关,不管你是宇树的四足机器人、UBTECH 的人形机器人、还是傅利叶的康复机器人,只要接入 OM1,就能跑同一套软件,用同一套开发者工具,访问同一个应用生态。

对一家硬件厂商来说,这意味着什么?

意味着不需要再自己养一支软件团队从零搭建操作系统。意味着全球那 1000 多名已经在 OM1 上做开发的工程师,他们写的应用可以直接跑在我的机器人上。意味着机器人从出厂第一天起,就有一个应用商店可以用,教育、医疗、老年陪伴、家庭安防,这些应用不是自己花钱做的,是开发者社区贡献的。

OpenMind 的机器人应用商店已经在 2026 年 1 月底上线,首批合作伙伴包括 UBTECH、AgiBot、Deep Robotics、傅利叶、Booster、Dobot、LimX、Magic Lab。Forbes 把这件事报道出来的时候,标题是:另一个机器人 App Store 上线了,将会有数千个应用。

这个数字不是吹牛,这是 Android 生态逻辑的必然结果,当底层统一了,开发者的边际成本趋近于零,应用数量会自然爆发。

还有一个很少被提到的角度:帮中国厂商出海

在研究这个项目的时候,有一个细节大多数文章都没有重点讲。

OpenMind 的 CEO Jan Liphardt 在接受采访时说过一句话:中国在机器人硬件上无疑领先美国,中国的垂直整合供应链和激烈的国内竞争,让硬件迭代速度极快。但中国硬件厂商想出海,面临的最大障碍不是技术,而是软件合规和本地化。

OM1 是在美国开发、托管,数据存储和云基础设施在本地,这对中国厂商进入西方市场来说,大幅降低了监管摩擦。OpenMind 还帮合作伙伴做西方市场的本地化营销,因为在中国有效的内容,在西方市场往往完全不奏效。

换句话说,对宇树、UBTECH、AgiBot 这些中国厂商来说,接入 OM1 不只是获得了一个软件生态,还获得了一张进入西方市场的通行证。这个价值,比任何技术参数都更实际。

FABRIC 协议:让机器人从工具变成经济主体

接入 OM1 解决了软件生态的问题,但还有一个更深层的问题没有解决,机器人完成了任务,经济结算怎么办?

这是 FABRIC 协议要解决的事。每台接入 FABRIC 网络的机器人,都会获得一个链上身份,记录它的行为、任务、信用,支持自动化的任务结算。OpenMind 和 Circle 合作把 USDC 和 x402 自主支付协议整合进来,让机器人可以自己付充电费、买算力、结算任务报酬。

对一家硬件厂商来说,这意味着机器人不再只是一台卖出去就完事的硬件,而是一个可以持续产生经济活动的节点。每一次任务完成,都有链上记录;每一笔结算,都是透明可查的。这套基础设施,是硬件厂商自己根本造不出来的东西,因为它需要区块链、需要支付协议、需要跨厂商的身份标准,任何一家单打独斗都做不到。

ROBO 代币和这件事的关系

Fabric Foundation 的原生代币 ROBO,总供应量 100 亿枚,是整个协议运转的燃料。机器人每次注册身份、每笔任务结算、每次调用协调服务,都要消耗 ROBO。自适应排放引擎根据网络真实使用量动态调节供应速度。

从硬件厂商的角度看这个代币:网络里接入的机器人越多,真实的经济活动越多,ROBO 的消耗就越大。这不是一个靠叙事支撑的代币,而是一个和真实机器人经济活动挂钩的燃料。

最后想说的

如果真的是一家机器人公司的老板,接入 OM1 和 FABRIC 的理由很简单:不想再花五年时间重新造一个软件生态,想把资源放在真正擅长的地方比如硬件。

这个逻辑,和当年安卓出来之后大多数手机厂商放弃自研操作系统的逻辑是一样的。不是因为他们做不到,而是因为有一个开放的标准出现之后,单打独斗的成本太高,而加入生态的收益太明显。

Fabric Foundation 在试图成为机器人行业的那个开放标准。能不能成,取决于接下来能不能拿下足够多的硬件合作伙伴,能不能让开发者生态真正活起来。目前的进展,老青蛙觉得比大多数同类项目要扎实得多。 @Fabric Foundation #robo $ROBO