26 febbraio 27, #OpenAI完成1100亿美元融资轮 , valutazione pre-investimento di 730 miliardi di dollari (post-money circa 840 miliardi di dollari), stabilendo il record più grande nella storia del private equity tecnologico.

I principali investitori includono Amazon (50 miliardi), Nvidia (30 miliardi) e SoftBank (30 miliardi), mentre Microsoft non ha partecipato a questo round. Questo articolo analizzerà a 360 gradi, dalla base aziendale, dalla logica di valutazione e profitto, dalle barriere tecnologiche, al confronto tra pari, fino alla valutazione da parte di investitori professionisti, per aiutarti a valutare le decisioni di investimento.

Dal punto di vista del finanziamento stesso, cosa sta scommettendo il capitale?

Dalle informazioni pubbliche, questo round di finanziamento non è solo un investimento finanziario, ma è un capitale strategico profondamente legato alla potenza di calcolo, alle infrastrutture cloud e ai termini di cooperazione a lungo termine.

L'investimento di Amazon è accompagnato da una collaborazione più profonda nei servizi cloud; la partecipazione di Nvidia implica anche una priorità di fornitura di risorse GPU di alta gamma e inferenza in futuro, mentre SoftBank fornisce capitale a lungo termine e risorse industriali globali. Questa struttura di investimento sottolinea che OpenAI è vista come una “piattaforma strategica che richiede sostegno a lungo termine” e non come un'azienda applicativa con ritorni a breve ciclo.

Per gli investitori, valutare se questo round di finanziamento sia ragionevole non si basa sui profitti attuali, ma su una domanda fondamentale: il grande modello è già passato dall'essere uno strumento a diventare un'infrastruttura produttiva insostituibile.

Fondamentali aziendali: motore a doppia spinta degli utenti, struttura delle entrate in continuo miglioramento.

La base utenti attuale di OpenAI presenta un chiaro modello a doppia spinta. Nella parte personale, ci sono oltre 900 milioni di utenti attivi settimanali, raddoppiati rispetto all'inizio del 2025, di cui oltre 50 milioni sono utenti a pagamento (pacchetti Plus, Pro, Team), contribuendo a flussi di cassa stabili e visibilità del marchio.

I servizi per le aziende superano 1 milione di clienti commerciali e oltre 7 milioni di posti di lavoro aziendali, il 92% delle aziende Fortune 500 li sta utilizzando, con una retention rate dell'88%. Questa struttura consente a OpenAI di passare in modo stabile da prodotti fenomenali a livello di consumo a infrastrutture aziendali.

Nel 2025, il fatturato annuale raggiungerà 13,1 miliardi di dollari, con un tasso annualizzato che supererà i 20 miliardi di dollari alla fine dell'anno. Nella composizione delle entrate, le sottoscrizioni dei consumatori rappresentano circa il 55-75%, i posti aziendali e le soluzioni personalizzate rappresentano il 25-30%, e le chiamate API il 15-20%. Il consumo di token API da parte delle aziende ha mostrato una crescita esplosiva, con l'uso medio di token di inferenza da parte delle organizzazioni aumentato di 320 volte rispetto all'anno precedente, oltre 9000 organizzazioni hanno elaborato oltre 10 miliardi di token, con quasi 200 che hanno superato 1 trilione di token.

Ciò dimostra che le aziende stanno passando dalla fase di sperimentazione a un'implementazione profonda di livello produttivo, con un valore per cliente in continua crescita. Le aspettative di crescita puntano a entrate di 25-30 miliardi di dollari nel 2026, con possibilità di raggiungere i 100 miliardi di dollari entro il 2029 e ulteriormente espandersi a 280 miliardi di dollari entro il 2030. I principali motori alla base di queste aspettative provengono da tre aree: la continua elevazione delle capacità del modello sblocca direttamente nuovi scenari come programmazione autonoma, assistenza medica, educazione personalizzata; l'approfondimento della penetrazione aziendale; i dipendenti delle aziende all'avanguardia risparmiano in media 40-60 minuti di produttività al giorno, il ROI è già quantificabile, e l'intero settore sta seguendo un forte slancio; l'accelerazione dell'espansione globale ed ecologica, con i clienti API aziendali di mercato internazionale come il Giappone in testa, formando una rete efficiente di distribuzione tra piattaforme per sviluppatori e partner cloud. L'espansione della potenza di calcolo, l'iterazione del modello e l'adozione stanno creando un ciclo positivo ad alta velocità, e finché si mantiene una posizione di avanguardia, la crescita dei ricavi supererà di gran lunga quella delle aziende di software tradizionali.

Logica di valore e redditività: alto premio di crescita sostenuto dal volano delle dimensioni.

Con una valutazione pre-investimento di 730 miliardi di dollari corrispondente a un tasso di entrate annualizzate di 20 miliardi di dollari, l'attuale multiplo PS è di circa 36 volte. Questo livello è considerato un ragionevole premio in un contesto di alta crescita: se dal 2026 al 2028 si mantiene un tasso di crescita composto di 2-3 volte, il PS previsto scenderà rapidamente nell'intervallo di 10-15 volte, in linea con i percorsi delle prime piattaforme tecnologiche ad alta crescita come Nvidia e Salesforce. Il punto di svolta della redditività dipende dalla continua riduzione dei costi di inferenza e dall'emergere delle economie di scala; l'attuale margine lordo è di circa il 33% e, con il miglioramento dell'efficienza hardware e dell'ottimizzazione, ci si aspetta un significativo miglioramento dopo il 2027. Il mercato sta sostanzialmente pagando per la prossima generazione di sistemi operativi intelligenti. Le piattaforme leader stanno formando modelli all'avanguardia attraverso enormi capacità di calcolo, offrendo migliori prodotti e adesione degli utenti, e reinvestendo dati e ricavi, creando un ciclo chiuso. I multipli PS di OpenAI e delle principali aziende concorrenti sono attualmente tra 30 e 40 volte le entrate correnti, ma quando si prevede un livello di entrate di cento miliardi di dollari entro il 2029, il multiplo si comprimerà naturalmente. Gli investitori stanno acquistando la certezza a lungo termine che l'IA diventi un'infrastruttura di base essenziale, e se OpenAI conquista il 20-30% del mercato, potrebbe sostenere una capitalizzazione di mercato di trilioni di dollari.

Barriere tecnologiche di OpenAI: volano dei dati, alleanza di potenza di calcolo e ciclo chiuso di prodotti.

Il core business di OpenAI risiede in un ampio fossato composto. In primo luogo, il volano dei dati, con 900 milioni di utenti attivi settimanali che generano quotidianamente enormi quantità di dati di interazione di alta qualità, utilizzati per RLHF e allineamento continuo, consentendo una velocità di iterazione dei modelli decisamente superiore rispetto ai concorrenti che dipendono dai dati pubblici. In secondo luogo, l'alleanza di potenza di calcolo e infrastruttura; entro il 2025, la scala di potenza di calcolo raggiungerà 1,9 GW, grazie a collaborazioni a lungo termine con Microsoft, nuovi servizi cloud personalizzati di Amazon e una capacità di inferenza di 3 GW e una capacità di addestramento di 2 GW di Nvidia, formando la catena di approvvigionamento più stabile del mondo. In terzo luogo, chiusura del ciclo di prodotto e distribuzione; GPT Store, GPT personalizzati, spazi di lavoro aziendali Projects e API + piattaforma multimodale (voce, immagine, video), consentendo a sviluppatori e aziende di integrarsi senza soluzione di continuità. Infine, ottimizzazione dell'inferenza e Agent all'avanguardia; il meccanismo di pensiero a catena della serie o migliora significativamente il tasso di successo nei compiti complessi, mentre l'Agent autonomo, promosso nel 2026, amplierà ulteriormente il divario di leadership. Queste barriere costituiscono insieme la base per la transizione da “fornitore di modelli” a “piattaforma intelligente”. Anche se i parametri dei modelli open-source si avvicinano progressivamente e i costi di inferenza diminuiscono di un ordine di grandezza ogni anno, OpenAI sta spostando l'attenzione della strategia verso l'integrazione dei flussi di lavoro e soluzioni verticali di settore, costruendo un fossato più ampio.

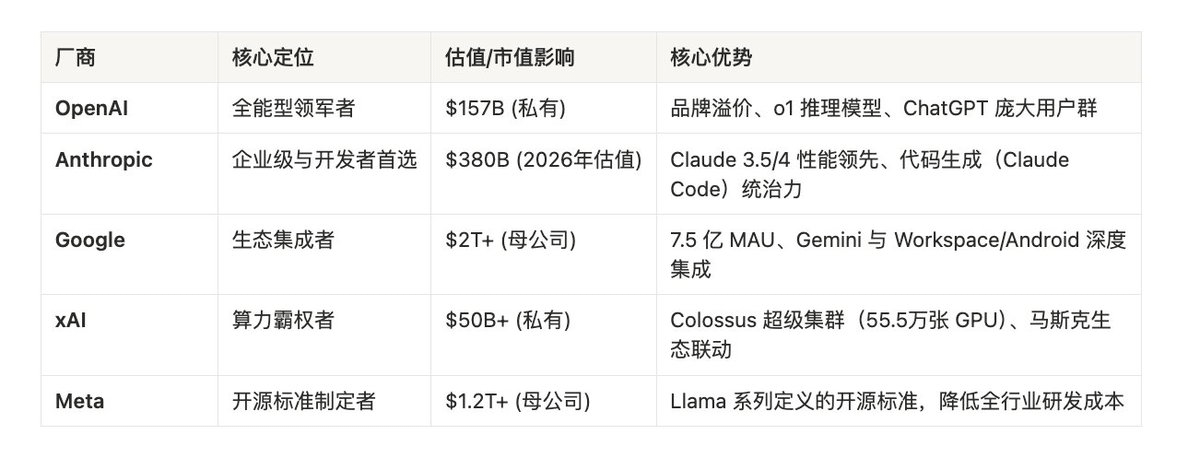

Confronto tra concorrenti: la posizione di leadership di OpenAI è solida, la concorrenza differenziata si intensifica.

Nel campo dei modelli AI di grandi dimensioni e a codice chiuso, OpenAI mantiene la copertura ecologica più ampia grazie alla serie GPT (compresi i modelli di inferenza o1 e GPT-4o multimodali).

La serie Claude di Anthropic sta rapidamente emergendo in scenari di codifica aziendale e conformità alla sicurezza; entro la fine del 2025, la quota di utilizzo aziendale di LLM salirà al 40%, con una valutazione che raggiunge i 380 miliardi di dollari grazie al recente finanziamento.

Google Gemini si basa sull'ecosistema di ricerca e cloud, con vantaggi evidenti in termini di costo e prestazioni, mantenendo una quota stabile di circa il 21%. Il modello open-source Meta Llama attira sviluppatori e piccole e medie imprese attraverso una strategia gratuita, ma presenta ancora un divario nelle capacità closed-source e nei servizi aziendali.

Il Grok di xAI sta accelerando per recuperare terreno grazie a dati in tempo reale e integrazione della piattaforma, ma la scala complessiva è ancora in fase di inseguimento. In termini di valutazione, OpenAI è in testa con 730 miliardi di dollari, seguita da Anthropic con 380 miliardi di dollari, riflettendo un giudizio differenziato del mercato sui percorsi di attuazione.

Il mercato dei consumatori vede OpenAI con una quota dominante, mentre nel settore delle spese aziendali Anthropic e Google stanno accelerando la penetrazione; le capacità tecnologiche tendono a convergere, ma i ritmi di attuazione sono diversi. L'intero settore è passato da una competizione basata sui parametri a una competizione basata su ecologia, dati e cicli commerciali.

Per gli investitori comuni, è possibile partecipare indirettamente attraverso partner quotati come Microsoft, Nvidia, Amazon; gli investitori istituzionali devono invece concentrarsi sulla capacità di esecuzione di ciascuna azienda nella fase di adozione pratica: chi riesce a integrare realmente l'intelligenza all'avanguardia in vari settori, chi avrà accesso a un dividendo strutturale a lungo termine. I fattori di rischio includono la commercializzazione dei modelli a causa della concorrenza, la pressione temporanea della spesa in capitale sui flussi di cassa, questioni di regolamentazione e sicurezza, e il movimento dei talenti.

Tuttavia, l'esperienza storica dimostra che i leader durante i periodi di cambiamento del paradigma tecnologico tendono a realizzare il valore a una velocità superiore alle aspettative. La storia di OpenAI è, in sostanza, una finestra di opportunità nella lotta dell'umanità per risorse intelligenti di ultima istanza. Monitorare continuamente il pagamento delle entrate trimestrali, il miglioramento del margine lordo e le prestazioni di base dei modelli aiuterà gli investitori a catturare il prossimo opportunità da mille miliardi di dollari prima del mercato.

Il contenuto di questo articolo è basato su informazioni pubbliche e serve solo a scopo di riferimento, non è un consiglio di investimento. Investire in asset crittografici comporta rischi elevati, si prega di valutare autonomamente e consultare un consulente professionale. Il contenuto di questo articolo è basato su informazioni pubbliche e serve solo a scopo di riferimento, non è un consiglio di investimento. Investire in asset crittografici comporta rischi elevati, si prega di valutare autonomamente e consultare un consulente professionale.