Negli ultimi tempi, l'atmosfera su Twitter è un po' opprimente.

Il mercato è instabile, il flusso di traffico si sta restringendo, tutti stanno pensando a come rompere il blocco.

Su questo palcoscenico, alcune persone sono ansiose, altre sono insensibili, alcune si ritirano. Gli esseri umani sono in realtà piuttosto fragili, il corpo ha bisogno solo di un po' di energia per continuare a vivere, ma ciò che è veramente difficile da sistemare è la tua—anima in decomposizione.

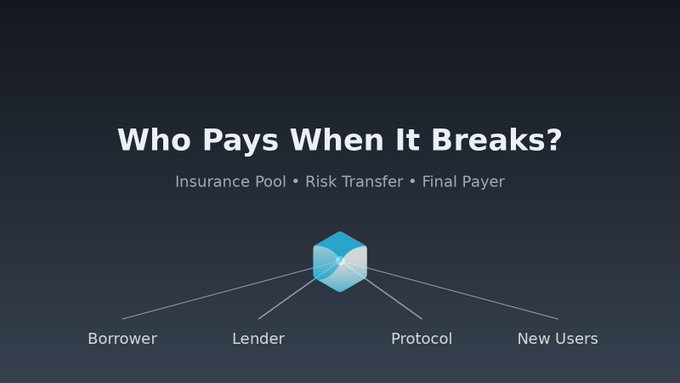

In passato discutevamo dei guadagni, ora più persone discutono di chi si assumerà la responsabilità se le cose dovessero andare male.

Dopo aver fatto DeFi per un po', ti renderai conto che ciò che realmente determina se puoi sopravvivere a lungo termine non è mai il rendimento annuale. Ma è chi paga quando il sistema ha debiti deteriorati.

La discussione sul pool assicurativo di TermMax è stata recentemente menzionata ripetutamente, si trova proprio in questa posizione, non è un nuovo gioco, è una questione finale.

1. Spiegare chiaramente l'ordine attuale del rischio

Ora il percorso di rischio di TermMax è chiaro e tracciabile.

Prestito a tasso fisso + Struttura di scadenza

In caso di pressione, per prima cosa il collaterale si assume il rischio

Rientro nella liquidazione waterfall

Solo in casi estremi si attiva la consegna fisica e il buffer di lock temporale

L'ordine è molto semplice:

Il prestatore si assume per primo

Il collaterale si assume il rischio

Assunzione della liquidità di mercato

Arriva solo alla fine al livello del protocollo

In altre parole, il rischio non è stato nascosto, ma solo stratificato in posizioni diverse.

2. Se si aggiunge un pool assicurativo, il rischio non scomparirà, ma sarà solo ridistribuito

Il ruolo del pool assicurativo è quello di attenuare le situazioni estreme, ma non creerà sicurezza dal nulla.

Cambia solo chi alla fine si assume il costo. Le fonti di finanziamento danno risposte completamente diverse:

Da prestatore → Aumento dei costi di prestito

Da prestatore → I rendimenti reali vengono diluiti

Da tesoreria del protocollo → Utilizzare la crescita futura come garanzia

Da nuovi utenti → Rinvio del rischio storico

Il pool assicurativo è neutro; la chiave è da dove proviene il denaro.

3. Un dettaglio spesso trascurato: il rischio verrà trasferito, non eliminato

Una volta che esiste un pool assicurativo, il rischio nel sistema inizierà a migrare.

Da perdite esplicite a ripartizioni implicite,

Da singolo posizionamento a assunzione collettiva.

Molti prodotti finanziari tradizionali funzionano così,

Apparentemente più stabile ma i rendimenti a lungo termine vengono gradualmente erosi.

Il vantaggio del mondo on-chain è, in realtà, la trasparenza.

Quindi chi paga, chi si assume il rischio, deve essere scritto sulla chain.

4. Se in futuro verrà davvero introdotto un pool assicurativo, almeno tre cose devono essere ricalcolabili

Condizioni di attivazione

Deve essere verificabile sulla chain, e non soggetto a discrezionalità.

Ordine di indennizzo

È intervenire prima della liquidazione o garantire dopo la liquidazione.

Due design completamente diversi.

Da dove proviene la fonte di finanziamento?

Ci sarà un'iniezione continua?

Saranno utilizzati?

Devono essere tutti consultabili.

5. Una frase su cui ho riflettuto di recente

Per valutare se un protocollo è maturo, non si guarda solo al rendimento.

Si guarda se, quando si verificano perdite nel sistema, ogni partecipante sa in anticipo quale posizione occupa.

6. Perché queste discussioni sono invece importanti

Molti progetti eviteranno la questione finale, ma i sistemi che vogliono esistere a lungo devono affrontarla.

Quando un protocollo inizia a discutere pubblicamente di chi sia l'ultimo pagante, significa che è già passato dal discutere il rendimento a determinare il rischio di prezzo, questo passaggio è difficile ma necessario. È anche il motivo per cui ho recentemente rivisto seriamente #TermMax.

#Progetto di ricerca Gli articoli non costituiscono alcun consiglio di investimento, le criptovalute comportano rischi, investire con cautela!