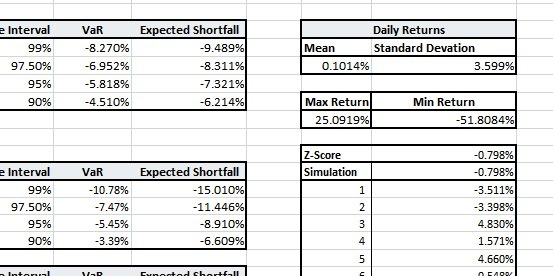

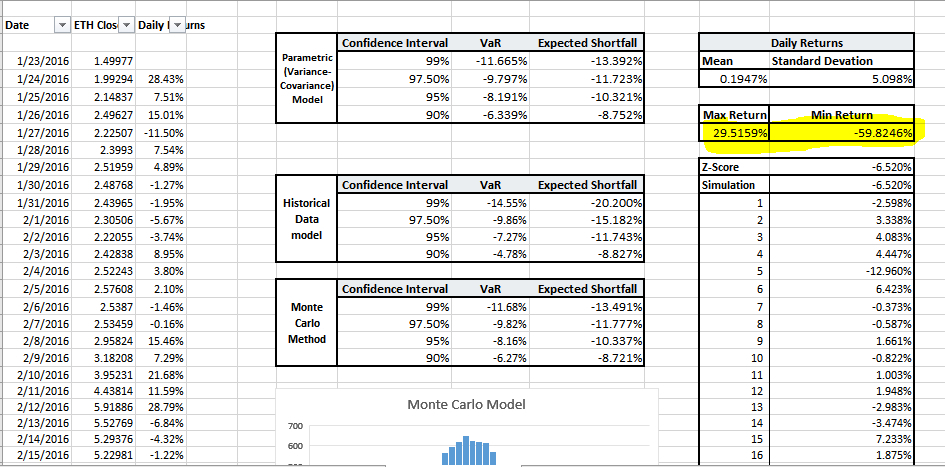

Nell'attuale regime di mercato, la maggior parte dei partecipanti è accecata dal fascino della volatilità al rialzo, ignorando spesso la certezza matematica del rischio di coda. Quando testiamo retrospettivamente $BTC dal 2014 & $ETH dal 2016, i dati rivelano una netta divergenza tra i rendimenti medi giornalieri e la probabilità di rovina del portafoglio. Mentre Bitcoin offre un modesto rendimento medio giornaliero, la sua alta deviazione standard suggerisce che il giorno "medio" è statisticamente instabile.

Il vero pericolo risiede nell'Expected Shortfall (ES). Con un intervallo di confidenza del 99%, i nostri modelli Monte Carlo mostrano che durante eventi estremi, la perdita media per ETH aumenta a -20,20%. Con i rendimenti minimi storici che raggiungono -51,8% per BTC e -59,8% per ETH, è chiaro che le liquidazioni intraday possono facilmente bypassare i tradizionali stop-loss. In questi scenari, la folla del "Buy the Dip" e le "Mani Deboli" non sono altro che liquidità di uscita sacrifica per algoritmi istituzionali.

In definitiva, il divario tra un aumento del 29% e una diminuzione del 60% evidenzia la necessità di rendimenti aggiustati per il rischio rispetto ai guadagni nominali. Man mano che ci avviciniamo al 2026, la sopravvivenza non sarà determinata dalla convinzione, ma da chi ha testato lo stress del proprio portafoglio contro queste distribuzioni a coda grassa. Il mercato è progettato per trasferire ricchezza dal culto emotivo "HODL" all'élite fredda e guidata dai dati. Se non capisci la matematica, sei il rendimento.

#TrumpNewTariffs #MacroAnalysis #BTCVSGOLD #Binance #WriteToEarnUpgrade