Nel 2025, l'offerta di stablecoin, il volume delle transazioni e il numero di utenti attivi raggiungeranno un massimo storico, grazie all'introduzione della legge (GENIUS), che legittima la posizione delle stablecoin come valuta digitale emessa privatamente.

Le opinioni espresse in questo articolo provengono da un'intervista di un episodio del podcast Bitcoin Brainstorm, prodotto da Ark Invest, con ospiti tra cui il CEO di Tether Paolo Ardoino, il noto economista Dr. Arthur Laffer e la CEO e Chief Investment Officer di Ark Invest Cathie Wood. Durante l'intervista, abbiamo esplorato le somiglianze tra le stablecoin e le valute emesse privatamente prima del 1913 (nel 1913, il governo degli Stati Uniti designò la Federal Reserve come unico ente emittente del dollaro). Arthur Laffer ha confrontato l'esplosione delle stablecoin emesse privatamente basate su blockchain con il sistema monetario precedente alla fine delle "banche libere" da parte della Federal Reserve.

Sebbene l'infrastruttura tecnologica di base delle stablecoin sia completamente nuova, le valute emesse privatamente non sono una novità. In effetti, le valute private sono state una base importante per l'economia americana.

In questo contesto, questo articolo risponderà a tre domande chiave: come sono nate le stablecoin? Qual è la tecnologia di base delle stablecoin? Quale sarà il futuro sviluppo delle stablecoin?

Come sono nate le stablecoin?

Nel 2014, Giancarlo Devasini ha lanciato USDT e la piattaforma Tether, quando il settore degli asset digitali era ancora in fase embrionale. All'epoca, l'ecosistema delle criptovalute era ancora nell'"era primordiale", con mancanza di regolamentazione del settore, vulnerabilità alla sicurezza e infrastrutture deboli, mentre il mercato globale delle transazioni era dominato da poche piattaforme come Kraken, Bitfinex, Coinbase, Poloniex e Bitstamp. Nel febbraio 2014, il fallimento della piattaforma di scambio di Bitcoin più grande al mondo, Mt. Gox, ha ulteriormente messo in evidenza la fragilità del settore.

All'epoca, altre piattaforme di trading erano distribuite in diverse giurisdizioni e scambiavano solo l'unico token mainstream di allora: Bitcoin. Anche se il trading di Bitcoin era diventato globale, gli arbitraggi non potevano trasferire rapidamente e a basso costo dollari tra banche, broker e vari paesi durante il trading di arbitraggio di Bitcoin tra piattaforme, rendendo difficile cogliere le opportunità di arbitraggio. Ad esempio, quando il prezzo di Bitcoin su Kraken era di 115 dollari e su Bitfinex era di 112 dollari, l'arbitraggi avrebbe dovuto vendere Bitcoin su Kraken, trasferire i dollari a Bitfinex e riacquistare Bitcoin a 112 dollari, ma in realtà, il trasferimento di fondi richiedeva spesso 1 o 2 giorni.

È grazie agli sforzi di Giancarlo e Paolo che USDT è diventato la soluzione a questo problema, consentendo il trasferimento di equivalenti in dollari a velocità internet. Nel luglio 2014, USDT è stato inizialmente lanciato con il nome di "Realcoin", sviluppato sulla base del protocollo Omni Layer della rete Bitcoin, mentre le catene di contratti intelligenti come Ethereum non erano ancora emerse. Nel novembre 2014, il progetto è stato ufficialmente rinominato Tether e sono stati lanciati tre token ancorati a valute legali: USDT (ancorato al dollaro USA), EURT (ancorato all'euro) e JPYT (ancorato allo yen giapponese).

Nel 2015, una delle principali piattaforme di scambio globali, Bitfinex, ha iniziato a supportare USDT e ha creato il primo pool di liquidità profonda. Dal 2017 al 2019, Tether ha espanso la rete di emissione di USDT da Omni a Ethereum, e successivamente ha esteso a Tron, Solana, Avalanche e altre blockchain pubbliche, migliorando continuamente la velocità delle transazioni, riducendo le commissioni e aumentando l'interoperabilità cross-chain. Nel 2019, USDT è diventato l'asset crittografico con il volume di scambi più elevato al mondo, con un volume di transazioni giornaliere che superava persino quello di Bitcoin. Alla fine del 2019, quando i concorrenti dichiaravano che le loro stablecoin erano sostenute da riserve del 100% in contante o equivalenti, Tether ha rivelato per la prima volta che le sue attività di riserva includevano commercial paper con rating A1 e A2, annunciando anche un piano per spostare gradualmente le attività di riserva verso titoli di stato a breve termine degli Stati Uniti e contante.

L'esplosione della pandemia di COVID-19 ha spinto USDT in un periodo di rapida crescita. Tra il 2020 e marzo 2022, il sistema finanziario globale ha subito enormi pressioni, mentre l'offerta di USDT è aumentata vertiginosamente da 3,3 miliardi di dollari a 80 miliardi di dollari, un aumento guidato principalmente dai mercati emergenti. L'uso principale di USDT è passato da strumento di speculazione e arbitraggio nel mercato delle criptovalute a "salvagente" per affrontare la svalutazione delle valute locali.

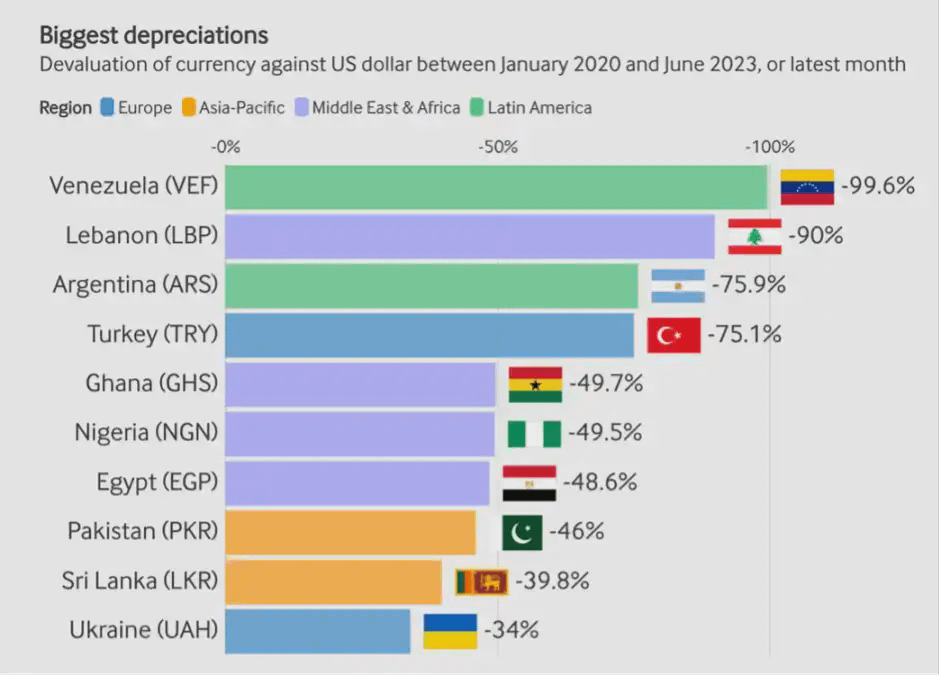

Tra il 2020 e il 2023, le valute locali di paesi emergenti come Venezuela, Libano e Argentina si sono deprezzate drasticamente rispetto al dollaro, spingendo le persone locali a scegliere USDT per mantenere il valore dei loro asset. Per molte persone, USDT funge sia da conto di risparmio che da strumento di pagamento e conservazione del valore. Con le restrizioni sui commerci offline in vari paesi, le persone hanno meno opportunità di ottenere dollari sul mercato nero, e i giovani hanno iniziato a insegnare ai loro genitori e nonni come usare questo "dollaro digitale". Le persone possono detenere asset in dollari tramite USDT in modo più rapido, sicuro e scalabile, senza dover dipendere da un sistema bancario fragile e da valute locali altamente volatili.

A che punto è lo sviluppo delle stablecoin oggi?

Attualmente, l'offerta di USDT emessa da Tether ha raggiunto 187 miliardi di dollari, occupando il 60% della quota di mercato ed essendo la stablecoin più grande del settore degli asset digitali, con l'unico concorrente rappresentato da USDC emesso da Circle, il cui volume di offerta è di 75 miliardi di dollari. Gli utenti globali di USDT superano i 450 milioni e ogni trimestre si aggiungono circa 30 milioni di nuovi utenti; Tether ha sede in El Salvador e opera sotto la regolamentazione locale, con le attività di riserva custodite da Cantor Fitzgerald.

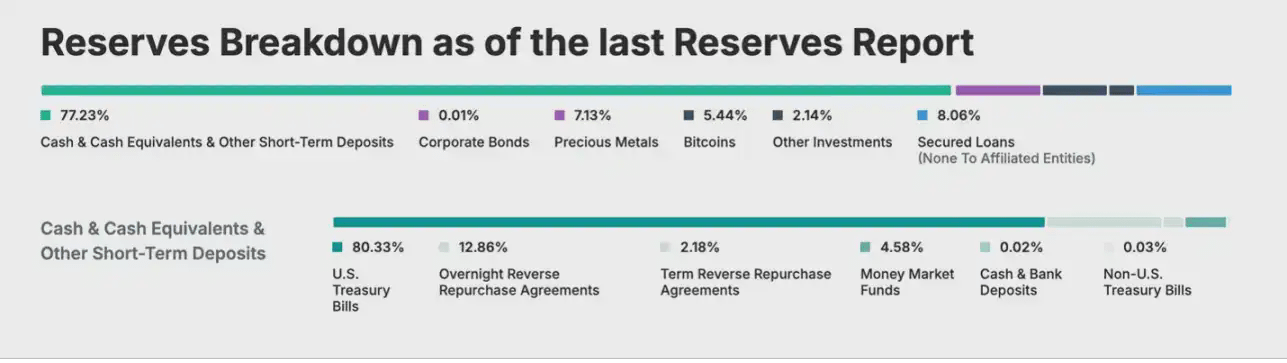

Il governo degli Stati Uniti ha iniziato a prestare attenzione strategica a Tether. La maggior parte del bilancio di Tether è costituito da titoli di stato a breve termine degli Stati Uniti, con una dimensione paragonabile a quella di alcuni paesi sviluppati, diventando uno dei maggiori e più rapidi richiedenti di titoli di stato americani.

Entro gennaio 2026, nel portafoglio di attivi di Tether, oltre ai bond aziendali, oro, Bitcoin e prestiti garantiti, l'ammontare degli asset sovra-collateralizzati supera i 5 miliardi di dollari, ben oltre l'ammontare complessivo delle passività di USDT in circolazione. Con l'aumento continuo dell'offerta di stablecoin e il consolidamento della posizione dominante di Tether nei mercati emergenti, insieme all'introduzione della (legge GENIUS), alcuni osservatori hanno sottolineato che l'attuale panorama bancario assomiglia molto all'era delle banche libere della fine del XIX secolo; mentre i critici, quando si parla dei rischi delle valute emesse privatamente, citano spesso questo periodo come esempio.

In un'intervista, il dottor Arthur Laffer ha affermato che le stablecoin introdurranno un nuovo e più efficiente modello di banche libere negli Stati Uniti, e le opinioni negative al riguardo non hanno fondamento. I critici sostengono che l'emissione di stablecoin da parte di istituzioni private come Tether e Circle riprodurrà i disordini delle "banche selvagge" del XIX secolo. Il dottor Laffer ha spiegato che il motivo per cui le banconote emesse da banche private spesso venivano scambiate a sconto nel XIX secolo era che gli utilizzatori dovevano valutare autonomamente la situazione creditizia dell'istituzione emittente, e il governo degli Stati Uniti non forniva garanzie per queste banconote, che erano essenzialmente passività di ciascuna banca, e solo quando l'emittente era in grado di rimborsare, queste potevano essere convertite in oro, argento o altre valute forti. Gli storici del centro Laffer, Brian Domitrovic e il dottor Laffer, hanno entrambi sottolineato che prima della creazione della Federal Reserve nel 1913, diverse valute domestiche erano in uno stato di concorrenza reciproca.

Il dottor Laffer ha ulteriormente spiegato che nel 1834 il governo degli Stati Uniti ha fissato il prezzo dell'oro a 20,67 dollari l'oncia, stabilendo il gold standard, ma non ha fornito garanzie di rimborso per ogni banconota in circolazione, la capacità di rimborso delle banconote dipendeva completamente dal bilancio e dalla reputazione di mercato della banca emittente. Questo meccanismo contraddiceva il principio di "rimborso incondizionato" della valuta. Tuttavia, i prezzi all'epoca rimasero sorprendentemente stabili nel lungo periodo: tra il 1776 e il 1913, anno di fondazione della Federal Reserve, il tasso di inflazione cumulativa negli Stati Uniti è stato dello 0%, con i prezzi che oscillavano leggermente attorno al valore nominale fisso senza tendenze di aumento o diminuzione a lungo termine.

Alcuni sistemi di banche libere al di fuori degli Stati Uniti hanno mostrato performance superiori, in particolare in Scozia (1716-1845) e in Canada (1817-1914). Questi sistemi di banche libere hanno raggiunto obiettivi di bassa inflazione e tassi di insolvenza bancaria molto bassi, con le loro banconote che circolavano principalmente a valore nominale. Una parte di questo successo è dovuta all'istituzione di meccanismi di rimborso competitivi e ai sistemi di scambio di ricevute che hanno esercitato vincoli sulle banche tramite la forza di mercato. Al contrario, negli Stati Uniti (1837-1861), le normative restrittive degli stati hanno ostacolato lo sviluppo del settore, come il divieto per le banche di stabilire filiali e la richiesta che le banche utilizzassero obbligazioni statali ad alto rischio come garanzia. Dopo un periodo turbolento all'inizio degli anni '40, il tasso medio di sconto delle "banconote bancarie fallite" (cioè le valute emesse da banche insolventi) negli Stati Uniti è sceso al di sotto del 2%. È interessante notare che questo valore corrisponde esattamente all'obiettivo di inflazione della Federal Reserve odierna. Durante questo periodo, l'economia americana ha registrato una forte crescita, ponendo le basi finanziarie per l'esplosione industriale che seguì alla fine della guerra civile nel 1865.

Le stablecoin presentano molte somiglianze con la valuta di questo periodo. Entrambi sono passività emesse privatamente, sostenute da attività di riserva. Tuttavia, la tecnologia moderna e la supervisione regolamentare hanno risolto molti dei difetti dell'era delle "banche selvagge". Le stablecoin non sono soggette alle regole delle filiali bancarie, poiché sono essenzialmente valute digitali globali. Oggi, funzioni simili a quelle delle camere di compensazione esistono sotto forma di mercati secondari altamente liquidi, piattaforme di trading e meccanismi di arbitraggio, che possono garantire un legame stabile tra la stablecoin e il prezzo di mercato. Rispetto ai titoli di stato a bassa liquidità detenuti dalle banche libere americane della fine del XIX secolo, la qualità delle garanzie fornite da istituzioni emittenti regolamentate (come contante e titoli di stato a breve termine sotto il framework GENIUS) e alcune istituzioni emittenti non regolamentate (come Tether) è molto superiore. Grazie a audit regolari, trasparenza on-chain e supervisione federale, anche il rischio di frode da parte di grandi istituzioni emittenti è notevolmente ridotto.

Proprio come il sistema delle banche libere è emerso quando il sistema della banca centrale era debole o non ancora stabilito, la nascita delle stablecoin è stata alimentata dal vuoto di mercato lasciato dall'inefficienza delle banche e dei sistemi di pagamento, dalla rigorosa regolamentazione e dai costi di transazione elevati. Nel XVIII e XIX secolo, il ferrovia, il telegrafo e le tecnologie di stampa avanzate hanno favorito lo sviluppo del sistema delle banche libere; oggi, la blockchain e l'infrastruttura globale di internet stanno diventando i principali motori dello sviluppo delle stablecoin.

L'era delle banche libere in America è terminata dopo la guerra civile e l'introduzione della (legge sulle banche nazionali), con il potere di emissione monetaria centralizzato sotto il controllo del governo federale. All'inizio della guerra civile, gli Stati Uniti hanno sospeso il gold standard; durante il periodo della guerra civile dal 1861 al 1865, gli stati hanno richiesto alle banche di utilizzare obbligazioni statali come attività di riserva, creando una domanda di mercato per le obbligazioni degli stati; nel frattempo, il governo degli Stati Uniti ha tassato tutte le banche che emettevano valuta senza utilizzare obbligazioni federali di alta qualità come riserve, costringendo infine la valuta emessa dalle banche libere a ritirarsi dal mercato. Nel 1879, gli Stati Uniti ripristinarono il gold standard, e gli anni '70 e '80 del XIX secolo divennero il periodo di crescita economica più veloce nella storia americana.

Nel contesto in cui la crescita economica degli Stati Uniti supera di gran lunga lo sviluppo del governo, richiedere che le istituzioni emittenti di valuta detengano una grande quantità di obbligazioni federali come riserva non ha significato pratico. Poiché la quantità di obbligazioni federali non può soddisfare i requisiti di riserva, le banche sono costrette a ridurre frequentemente l'emissione di valuta, provocando deflazione e panico bancario; alla fine, il Congresso degli Stati Uniti ha approvato nel 1913 la (Legge sulla Riserva Federale), nazionalizzando il sistema di riserva e dando origine alla Federal Reserve.

Prima del 1913, durante le paniche bancarie, il sistema di scambi di ricevute private e gli accordi provvisori tra banche potevano fornire notevoli liquidità, ma la regolamentazione federale ha vincolato l'emissione di valuta alle riserve di obbligazioni federali, limitando l'offerta di moneta. Dopo la creazione della Federal Reserve nel 1913, gli Stati Uniti hanno iniziato a sperimentare inflazione persistente: l'indice dei prezzi al consumo è aumentato di oltre 30 volte. In netto contrasto, nel secolo precedente alla creazione della Federal Reserve, coesistevano il gold standard, il sistema di cambio misto e l'emissione competitiva di valuta, e anche con l'esplosione della rivoluzione industriale, il tasso di inflazione cumulativa negli Stati Uniti rimaneva zero.

Le direzioni future dello sviluppo delle stablecoin

Le istituzioni emittenti di stablecoin come Tether e Circle non possono mantenere il tasso di cambio ancorato attraverso l'emissione o il riscatto attivo di token; solo le istituzioni che entrano nella whitelist e soddisfano i requisiti di identificazione dei clienti anti-riciclaggio possono emettere nuovi USDT depositando contante o riscattando token e restituendoli a Tether. Il tasso di cambio ancorato delle stablecoin è mantenuto dalle istituzioni attraverso meccanismi di arbitraggio, mentre Tether e Circle promettono che ogni USDT e USDC in circolazione può essere scambiato con 1 dollaro.

Il dottor Laffer sostiene che questo modello avrà un valore significativo nei mercati emergenti e nelle economie ad alta inflazione, ma per una vasta applicazione nei paesi sviluppati, sarà necessario un modello di stablecoin più avanzato: in grado di mantenere un tasso di cambio ancorato al dollaro e di rivalutarsi in linea con l'inflazione, mantenendo così il potere d'acquisto sui beni e servizi.

Basato sul recentemente introdotto (progetto GENIUS), il co-fondatore di Tether, Paolo Ardoino, ritiene che qualsiasi stablecoin che distribuisce direttamente i rendimenti agli utenti debba essere classificata come titolo e soggetta alla regolamentazione della Securities and Exchange Commission degli Stati Uniti. Attualmente, i "fondi di mercato monetari tokenizzati" a interesse sono aperti solo a investitori qualificati. Il dottor Laffer ritiene che le future stablecoin saranno collegate a un paniere di beni e servizi e sostenute da asset a lungo termine come Bitcoin e oro.

In effetti, Tether ha lanciato stablecoin garantite da oro, l'AUSDT, e prodotti di oro tokenizzati, XAUT. Come affermato da Ardoino, questa struttura consente agli utenti di effettuare transazioni con strumenti di valore stabile mentre detengono posizioni long in Bitcoin e oro; e man mano che il valore delle garanzie aumenta, anche la capacità di prestito degli utenti aumenta di conseguenza.

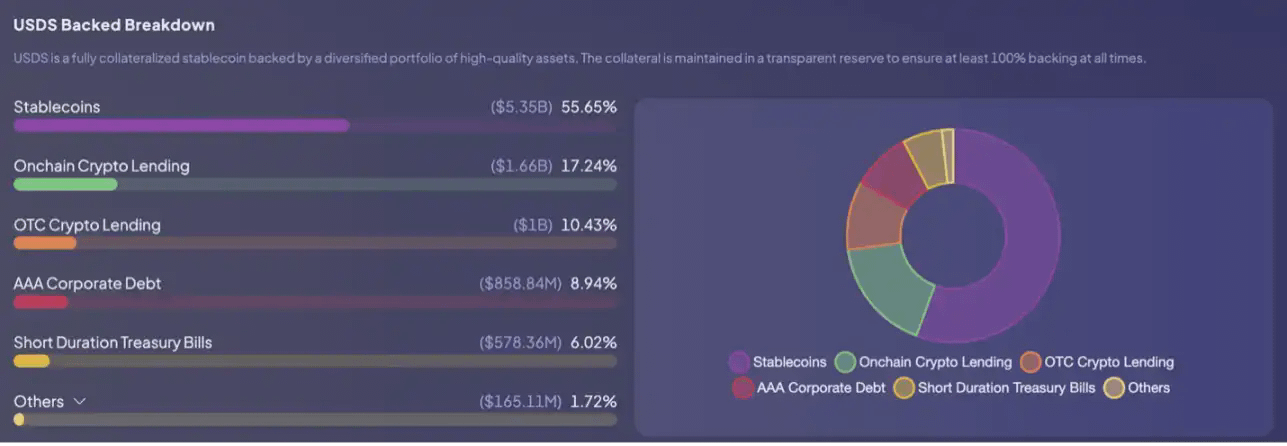

È importante notare che questo modello non è emerso per la prima volta nel campo delle criptovalute. Uno dei primi e più vitali esperimenti di finanza decentralizzata, il protocollo Sky (precedentemente noto come MakerDao), ha aperto la strada alle stablecoin garantite da asset crittografici. Sky, come banca decentralizzata, emette stablecoin in dollari USDS, consentendo agli utenti di depositare asset come Ethereum in contratti intelligenti per prendere in prestito USDS. Per garantire la solvibilità, tutti i prestiti utilizzano un modello di sovra-collateralizzazione, e quando il valore delle garanzie scende al di sotto di una soglia di sicurezza, viene attivata una liquidazione automatica. Attualmente, USDS sta introducendo un portafoglio diversificato di asset collaterali, riducendo al minimo il rischio mentre massimizza efficienza e rendimento.

Per stabilizzare ulteriormente il tasso di cambio ancorato, Sky ha lanciato il modulo di stabilizzazione dell'ancoraggio (PSM), che supporta il cambio diretto tra USDC e USDS; gli arbitraggi possono utilizzare questo modulo per mantenere il prezzo di USDS vicino a 1 dollaro, fornendo al contempo liquidità e capacità di rimborso alle stablecoin per compensare le fluttuazioni di prezzo delle garanzie crittografiche. Oltre alle funzioni di trading, Sky ha anche lanciato un meccanismo di risparmio tramite il token di interesse sUSDS, i cui rendimenti derivano dagli interessi pagati dai mutuatari, fondi monetari tokenizzati, titoli di stato americani e rendimenti da investimenti in finanza decentralizzata. In altre parole, USDS è sia un mezzo di pagamento che uno strumento di risparmio globale.

Dopo l'introduzione del (progetto GENIUS), molti osservatori si sono concentrati su come Tether entrerà nel mercato statunitense. Secondo Ardoino, uno degli scenari di applicazione a più rapida crescita per le stablecoin è il regolamento delle transazioni di materie prime, con sempre più trader di materie prime che si rendono conto che le stablecoin sono lo strumento di regolamento più efficiente. Nel 2025, Tether inizia a fornire servizi di regolamento per le transazioni di petrolio, aumentando drasticamente la domanda di USDT nel mercato globale delle materie prime.

Ardoino afferma che, se le stablecoin non si integrano nell'economia locale, di solito fungono solo da strato di regolamento temporaneo, che alla fine sarà nuovamente convertito in valuta locale; mentre nei mercati emergenti con valute locali instabili, USDT non è solo uno strumento di pagamento, ma anche una funzione di risparmio e conservazione del valore, riuscendo così a circolare e ad essere ampiamente utilizzato a livello locale.

Tether è consapevole che gli Stati Uniti, l'America Latina e l'Africa sono mercati completamente diversi. Nei paesi sviluppati, le persone possono utilizzare dollari elettronici attraverso piattaforme come Venmo, Cash App e Zelle. Nei prossimi mesi, Tether lancerà una nuova stablecoin chiamata USAT progettata specificamente per il mercato dei paesi sviluppati; il processo di ingresso della più grande istituzione emittente di stablecoin al mondo nel più grande mercato finanziario globale merita la nostra attenta osservazione.#稳定币 $BTC $ETH