Prodotto in collaborazione da Sober Options Studio × Derive.XYZ

Scritto dagli analisti dello Sober Options Studio, Jenna @Jenna_w5

Uno, panoramica macro: il "collasso giuridico" del sistema tariffario e la sua ricostruzione—punto di riprezzo dell'incertezza macroeconomica

Il 20 febbraio 2026, i mercati dei capitali globali hanno subito un impatto normativo profondo: la Corte Suprema degli Stati Uniti ha ufficialmente stabilito che le precedenti misure tariffarie di massa implementate dal governo degli Stati Uniti in base all'International Emergency Economic Powers Act (IEEPA) mancavano di un chiaro mandato legale.

Questa sentenza non solo ha minato la base legale centrale del sistema tariffario degli Stati Uniti nell'ultimo anno, ma ha anche innescato una completa ricostruzione della logica delle politiche tariffarie, delle entrate fiscali, delle relazioni commerciali internazionali e della valutazione dei rischi nei mercati finanziari.

Il significato chiave di questa sentenza non è solo "annullare alcune tariffe", ma è in realtà negare la legittimità del potere presidenziale di imporre unilateralmente tariffe ampie in tempo di pace attraverso il "poteri d'emergenza". L'IEEPA è stata originariamente progettata per affrontare emergenze di sicurezza nazionale, il suo obiettivo principale è limitare le transazioni finanziarie e congelare beni, e non per stabilire un sistema tariffario a lungo termine.

Tuttavia, nell'ultimo anno, il governo degli Stati Uniti ha ampliato il suo utilizzo come strumento tariffario globale, imponendo "tariffe paritarie" e le cosiddette "tariffe sul fentanil" a quasi tutti i partner commerciali, accumulando un totale superiore ai 175 miliardi di dollari, pari a quasi lo 0,6% del PIL nominale degli Stati Uniti.

La base legale di questo sistema è stata rovesciata, il che significa tre conseguenze dirette:

In primo luogo, la legittimità delle entrate tariffarie ha subito un fondamentale deterioramento. Teoricamente, gli importatori statunitensi hanno il diritto di richiedere il rimborso delle tariffe precedentemente pagate, e attualmente oltre 1500 aziende, comprese grandi catene di vendita al dettaglio come Costco, hanno avviato procedimenti legali. Se alla fine si conferma che l'importo del rimborso si avvicina ai 175 miliardi di dollari stimati dal mercato, ciò costituirebbe un raro "trasferimento fiscale inverso"—da parte del governo verso il settore aziendale rilasciando liquidità.

In secondo luogo, il sistema tariffario degli Stati Uniti è passato da "autorizzazione illimitata" a un quadro di "autorizzazione limitata". I vantaggi dell'IEEPA risiedono nella sua ampia copertura, implementazione rapida e quasi nessun limite chiaro, mentre gli strumenti legali alternativi—come l'articolo 122 della legge commerciale del 1974, l'articolo 301 o l'articolo 232 della legge di estensione commerciale del 1962—hanno condizioni di attuazione, scadenze o limitazioni settoriali. Ciò significa che sebbene il governo degli Stati Uniti mantenga la capacità di imporre tariffe, la flessibilità e la deterrenza sono notevolmente diminuite.

In terzo luogo, l'incertezza nelle politiche commerciali è aumentata notevolmente. Rispetto alle tariffe elevate certe, ciò che rende il mercato più inquieto è l'"incertezza giuridica". Se le tariffe sono legali, se ci sarà un rimborso, se saranno nuovamente imposte, sono ora in fase di gioco politico e giuridico, e questa incertezza a livello istituzionale spesso genera più volatilità negli asset rischiosi rispetto alle variabili economiche stesse.

Dopo l'annuncio della sentenza, Donald Trump ha rapidamente preso provvedimenti, annunciando l'implementazione di nuove "tariffe globali uniformi" ai sensi dell'articolo 122 della legge commerciale del 1974, aumentando il tasso dal 10% al 15%, con una durata di 150 giorni. Questa reazione rivela un segnale importante: la Casa Bianca non intende accettare il "restringimento del sistema tariffario", ma sta cercando di mantenere la pressione tariffaria attraverso la ricostruzione legale.

Ma l'articolo 122 ha evidenti limiti:

In primo luogo, la durata è limitata. La massima è di 150 giorni, e se deve continuare, deve ottenere l'approvazione del Congresso, e l'incertezza del Congresso significa che le tariffe difficilmente rimarranno stabili a lungo termine.

In secondo luogo, manca di specificità. L'articolo 122 richiede che sia applicato uniformemente a livello globale e non possa implementare tassi differenziati come l'IEEPA o l'articolo 301, indebolendo così il suo valore strategico come strumento di negoziazione.

In terzo luogo, il rischio legale rimane. Il presupposto per l'uso dell'articolo 122 è un "grave problema di bilancia dei pagamenti internazionale", mentre attualmente gli Stati Uniti hanno un surplus strutturale di lungo periodo nel conto capitale, e il dollaro rimane la valuta di riserva globale, quindi l'aderenza a questa condizione legale rimane controversa e potrebbe affrontare sfide legali in futuro.

In altre parole, il sistema tariffario degli Stati Uniti sta passando da "armi ad alta intensità certe" a "strumenti temporanei sotto rischio legale".

Guardando i percorsi futuri, le politiche tariffarie potrebbero evolversi in tre direzioni diverse, e ogni percorso avrà un impatto radicalmente diverso sui mercati dei capitali:

Percorso uno: riduzione sostanziale del sistema tariffario (bassa probabilità ma il mercato è più ottimista)

Se il tribunale limita l'uso degli strumenti sostitutivi delle tariffe doganali, o se la resistenza politica impedisce l'attuazione a lungo termine di nuove tariffe, il tasso medio ponderato delle tariffe doganali negli Stati Uniti potrebbe scendere dall'attuale circa 12,9% a circa 7%.

Questo scenario porterà a evidenti vantaggi macroeconomici:

Aumento della crescita economica: riduzione dei costi aziendali, recupero degli investimenti

Diminuzione dell'inflazione: i prezzi dei beni importati calano di circa 20-30 punti base

Diminuzione dei tassi di interesse: la curva dei rendimenti obbligazionari tende a appiattirsi

Indebolimento del dollaro: la riduzione delle protezioni commerciali abbassa la domanda di ritorno di capitale

Gli asset rischiosi trarranno notevoli benefici, le valutazioni delle azioni statunitensi si espanderanno, l'ambiente di liquidità globale migliorerà, mentre BTC ed ETH, come asset di liquidità ad alta beta, tendono a performare meglio in un ambiente di "crescita in aumento + tassi in calo".

Fondamentalmente, questo è un "ciclo di propensione al rischio di espansione della liquidità".

Percorso due: ricostruzione del sistema tariffario (il percorso più probabile)

Questo è lo scenario di base più realistico attuale: mantenere tariffe uniformi a breve termine attraverso l'articolo 122, mentre si avvia un'indagine 301 e si ricostruisce un sistema tariffario differenziato in futuro.

Questo processo porterà a una combinazione di "lunga incertezza + impatti a breve termine":

Ritardi negli investimenti aziendali

Riadattamento della catena di approvvigionamento

Aumento del rischio di ritorsioni dai partner commerciali

Le tipiche performance del mercato dei capitali sono: aumento della volatilità degli asset rischiosi, aspettative di utili aziendali instabili, i tassi di rendimento delle obbligazioni si mantengono alti e il dollaro è debole a medio termine ma fluttua a breve.

Per il mercato delle criptovalute, questo ambiente corrisponde solitamente a una struttura di "alta volatilità, nessuna tendenza", cioè i prezzi mancano di una direzione unilaterale, ma la volatilità implicita (Implied Volatility) aumenta, aumentando le opportunità di trading Gamma.

Percorso tre: escalation totale del conflitto commerciale (rischio di coda)

Se gli Stati Uniti utilizzano ulteriormente l'articolo 301 o l'articolo 232 per imporre tariffe elevate su settori chiave, mentre i partner commerciali adottano ritorsioni paritarie, il sistema commerciale globale potrebbe entrare in un nuovo ciclo di attriti.

Questo scenario attiverà una tipica catena di trasmissione del rischio: calo degli utili aziendali → calo del mercato azionario; aumento dell'inflazione → aumento dei tassi di interesse; rallentamento della crescita → rischio di stagflazione

Ma la performance di BTC in questo ambiente sarà molto più complessa:

Breve termine: gli asset rischiosi scendono simultaneamente, BTC potrebbe seguire un calo di liquidità

Medio termine: se il mercato inizia a mettere in dubbio la stabilità del sistema del dollaro, BTC potrebbe diventare un "strumento di rifugio per asset non sovrani".

Questo è anche il fattore scatenante chiave per la transizione di BTC da "asset rischioso" a "asset di copertura macro".

Il vero conflitto centrale non risiede nelle tariffe stesse, ma nel deterioramento della stabilità istituzionale.

Nell'ultimo anno, il mercato ha dato per scontato che il governo degli Stati Uniti avesse un'ampia libertà di attuare tariffe, mentre la sentenza della Corte Suprema ha infranto questa aspettativa, riportando le tariffe da "strumento amministrativo" a "strumento giuridico". Ciò significa che in futuro le politiche tariffarie saranno più lente, incerte e facilmente soggette a sfide legali.

Dal punto di vista del mercato dei capitali, l'impatto essenziale di questo cambiamento si riflette in quattro dimensioni:

Aumento dell'incertezza fiscale: le entrate tariffarie potrebbero ritornare, aumentando la pressione sul deficit fiscale

Percorso dei tassi di interesse più complesso: la necessità di finanziamento fiscale e le aspettative di crescita si sfidano

Indebolimento strutturale a medio termine del dollaro: la diminuzione della credibilità politica riduce il flusso di capitale

Aumento della volatilità degli asset rischiosi: l'incertezza istituzionale è di per sé una fonte di volatilità

Per BTC ed ETH, questo cambiamento macroeconomico ha un significato decisivo—poiché influenza direttamente la liquidità globale, le aspettative di credito in dollari e la struttura del premio per il rischio degli asset rischiosi. In altre parole, questa sentenza non è un evento commerciale, ma un "shock macro istituzionale", il cui impatto potrebbe durare anni e diventare una delle fonti di volatilità più importanti nei mercati dei capitali globali nel 2026.

Due, analisi approfondita dei dati di mercato delle opzioni BTC ed ETH

Dopo aver vissuto un'epica compressione della liquidità da "120.000 a 60.000", il mercato di questa settimana si mantiene in una fase di recupero. Attraverso l'osservazione dei dati di volatilità forniti da Amberdata & Derive.XYZ, possiamo chiaramente vedere come la paura sia tornata indietro dal picco, ma la valutazione della difesa è profondamente radicata nella struttura temporale attuale.

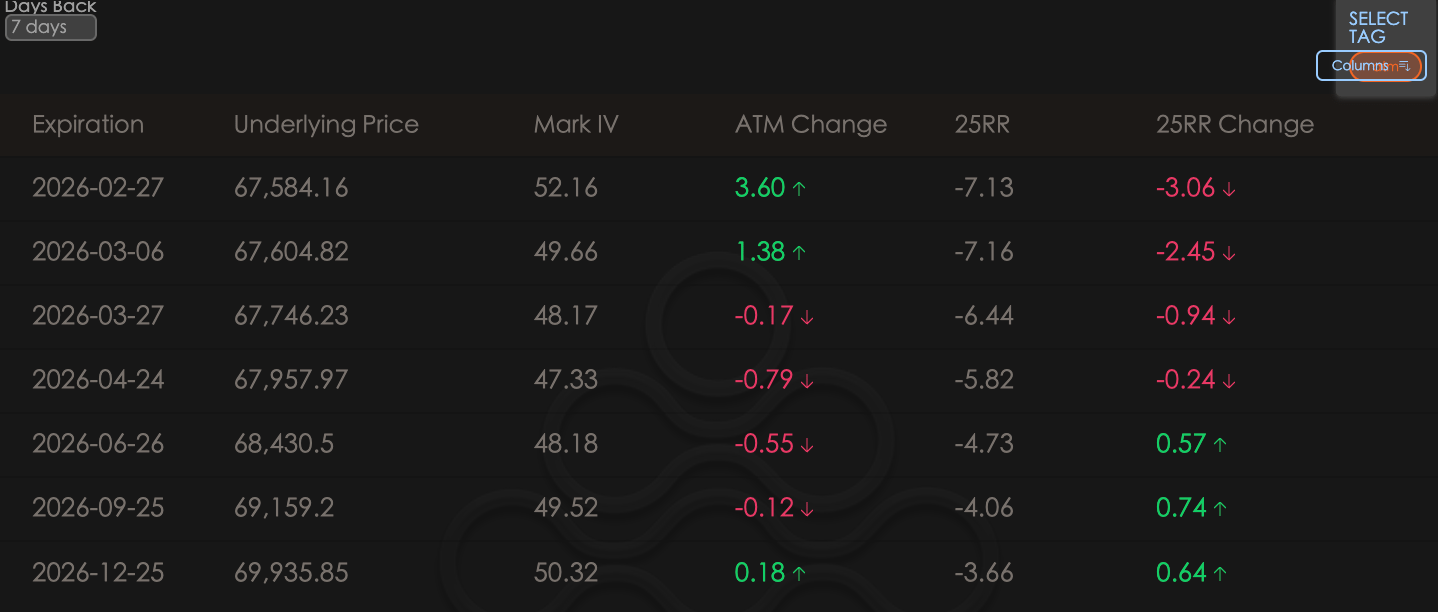

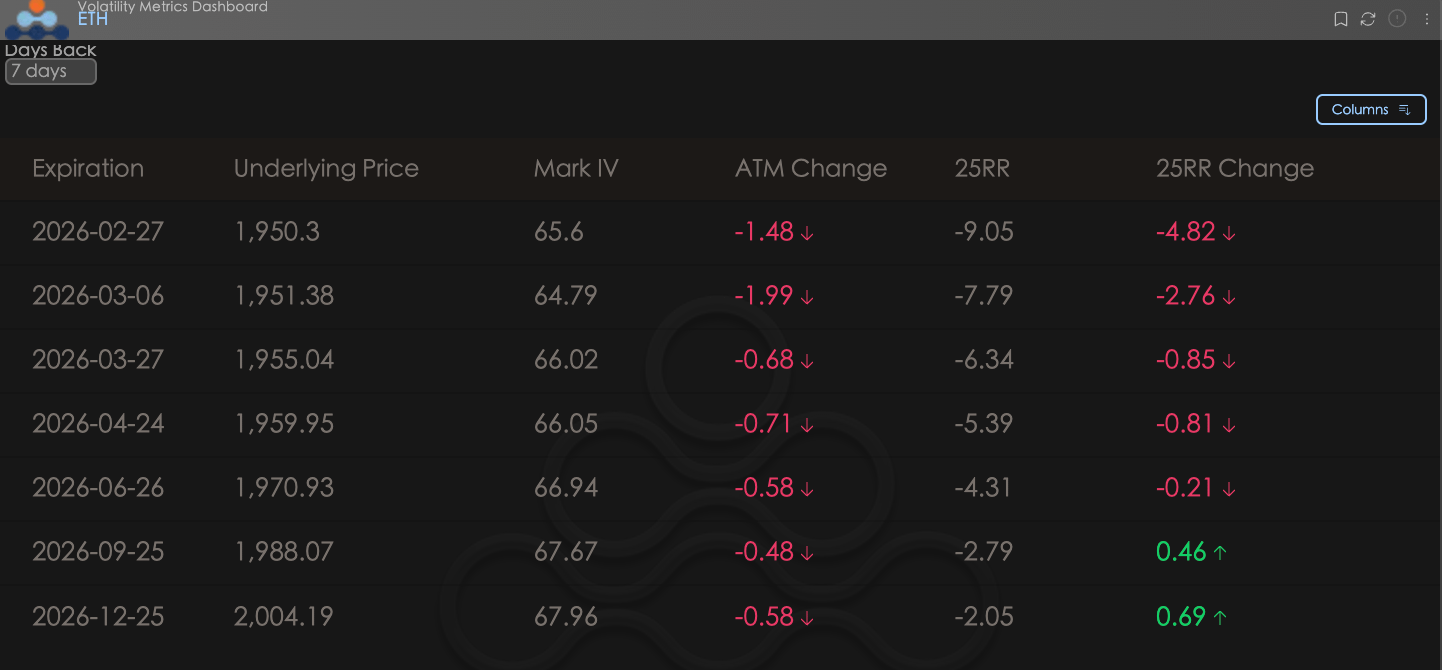

ATM IV & Skew: il sentimento ribassista persiste, il mercato collettivamente "vende immaginazione"

Delta 25 Skew (25RR, ovvero la volatilità implicita delle opzioni call a 25 delta meno quella delle opzioni put a 25 delta) riflette la preferenza del mercato per la direzione di crescita o calo. Il cambiamento ATM riflette le variazioni recenti della volatilità implicita (IV) delle opzioni at-the-money.

Lo Skew continua a diminuire: sia per BTC che per ETH, il valore del 25RR rispetto a sette giorni fa è in calo (valori negativi più profondi). Ciò indica che, dopo un forte crollo la scorsa settimana, i rialzisti del mercato hanno perso fiducia. Molti fondi stanno operando vendendo call (opzioni call) per incassare premi, e non ci sono aspettative di un forte rialzo nel prossimo futuro.

Differenziazione dell'ATM (volatilità at-the-money): solo l'ATM a breve termine di BTC (come 1-2 settimane) ha mostrato un leggero aumento, principalmente per coprire l'impatto a breve termine delle recenti politiche macroeconomiche (attuazione della nuova politica tariffaria); mentre l'IV a lungo termine di BTC e l'IV di ETH sono in calo. La tendenza di marginalizzazione di ETH continua, il mercato lo vede come un asset di alta beta, piuttosto che come un asset di rifugio.

BTC & ETH

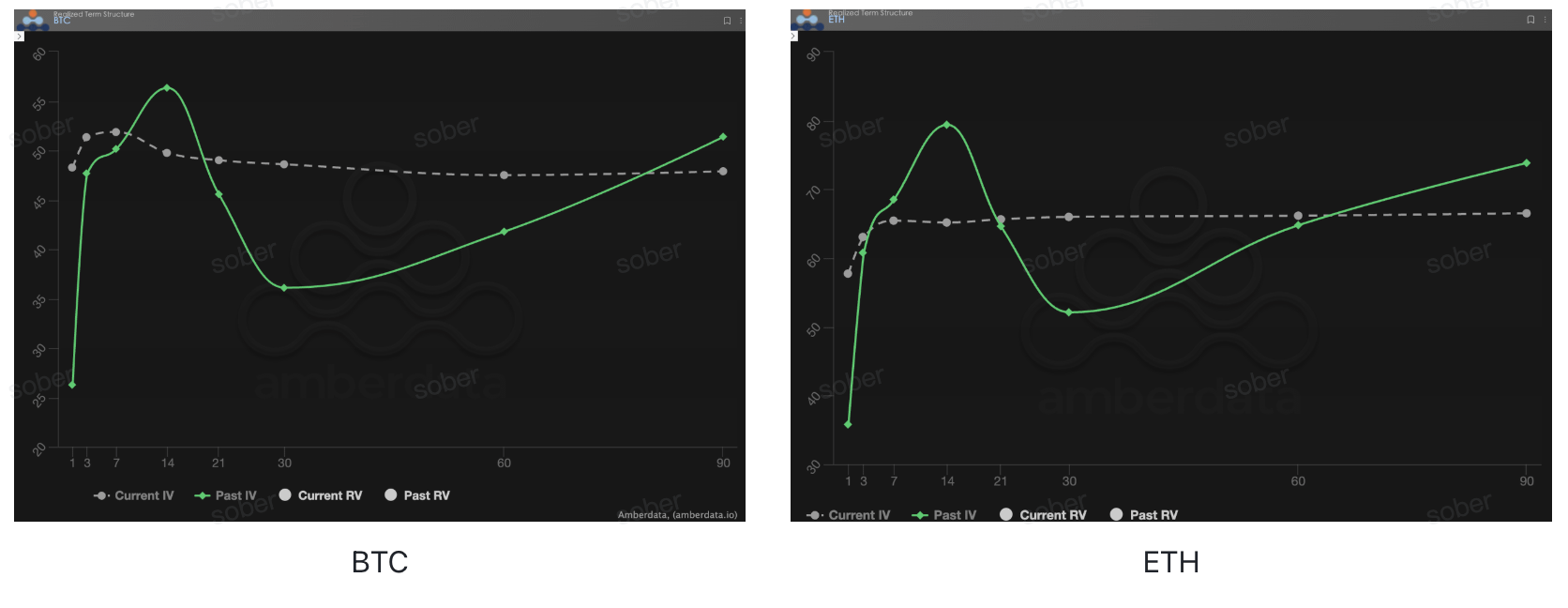

Struttura temporale (Term Structure): forma di inversione continua

La struttura temporale (Term Structure) mostra la distribuzione della volatilità implicita (IV) a diverse scadenze.

L'IV attuale (volatilità implicita) continua a essere invertita: come la scorsa settimana, la superficie IV attuale (linea tratteggiata grigia) rimane ancora invertita. Tuttavia, dopo il recente crollo, l'umore dell'IV a breve termine, inizialmente elevato, ha trovato una certa espulsione, mostrando un certo grado di ritracciamento.

Forma "lineare" atipica: l'IV a breve termine, dopo un ritracciamento, è attualmente quasi allineata con l'IV a lungo termine, l'intera curva IV attuale è piatta come una linea retta. Questa forma è estremamente atipica e suggerisce che il mercato, dopo aver subito un colpo violento, è entrato in una "confusione di prezzo" a breve termine.

Confronto con il Past IV (volatilità passata): la linea solida verde (Past IV) è estremamente ripida nella parte anteriore, riflettendo l'estrema paura durante il crollo. La linea tratteggiata grigia attuale è visibilmente più piatta rispetto alla linea verde, indicando che la paura più estrema è ormai passata, ma la domanda di protezione a lungo termine (per prevenire futuri cigni neri politici) continua a sostenere la volatilità a lungo termine.

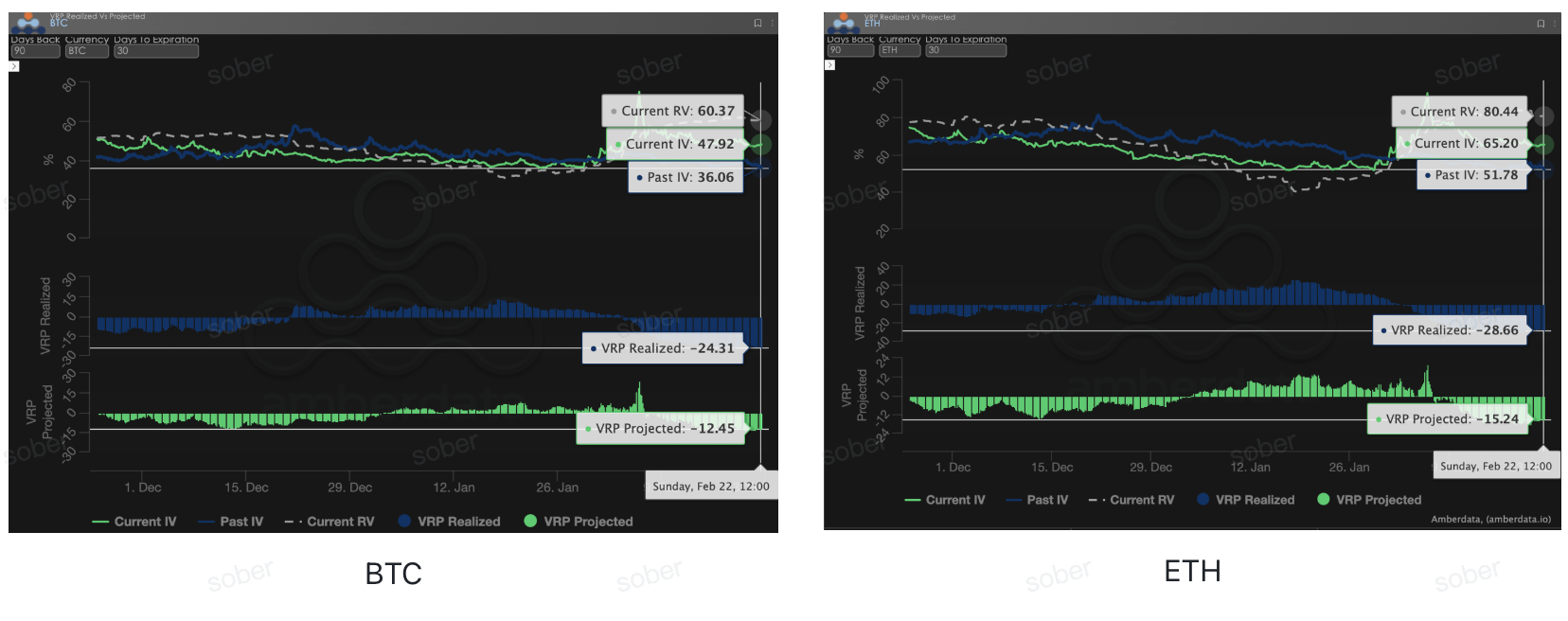

Premio per il rischio di volatilità (VRP): il momento più buio per i venditori e il pantano del "premio negativo"

VRP (premio per il rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un importante indicatore per misurare se i prezzi delle opzioni sono ragionevoli. Attualmente, il mercato è in fase di correzione.

Il VRP realizzato (Realized VRP) è gravemente negativo: durante il recente crollo, la volatilità realizzata (RV) è schizzata oltre 60, superando di gran lunga la valutazione dell'IV a quel tempo. Questo ha portato il VRP realizzato a diventare profondamente negativo. Ciò significa che i market maker e gli investitori al dettaglio che avevano shortato la volatilità (vendendo opzioni) hanno subito gravi perdite.

Il VRP previsto (Projected VRP) continua a rimanere basso: nonostante la volatilità (RV) continui a mantenersi alta questa settimana, l'IV che il mercato offre non raggiunge ancora la velocità dell'RV. L'attuale VRP previsto rimane negativo di oltre dieci.

Analisi approfondita: le attuali opzioni si trovano in una situazione imbarazzante di "essere sottovalutate ma nessuno ha il coraggio di acquistare, i venditori hanno paura di vendere". Il mercato non solo manca di immaginazione per un aumento dei prezzi, ma manca anche di immaginazione per un ulteriore aumento della volatilità.

Dati sulle opzioni: il "terzo occhio" dei trader e il potere di prezzo multidimensionale

In un complesso ambiente macroeconomico del 2026, l'andamento dei prezzi (Spot Price) è spesso ritardato, mentre i dati sulle opzioni rappresentano il "terzo occhio" dei trader, in grado di penetrare le apparenze e vedere i confini reali di difesa del capitale.

Per diversi stili di trading, le dimensioni dei dati osservati dovrebbero essere significativamente diverse:

Trader a breve termine/giornalieri (Gamma Scalpers): dovrebbero monitorare attentamente la distribuzione dell'esposizione gamma (GEX) a 1-3 dte. Ad esempio, durante la fase di volatilità dell'insediamento della Fed del 30 gennaio, i prezzi di esercizio concentrati del GEX hanno costituito un forte supporto e resistenza fisici, aiutando i capitali a breve termine a ritirarsi in modo preciso prima dell'esaurimento della liquidità.

Trader di tendenza/di swing (Swing Traders): dovrebbero concentrarsi sulla 25 Delta Skew e sul VRP previsto. Se lo Skew è costantemente a valori negativi estremamente bassi e il VRP si mantiene alto, solitamente indica che il mercato è in eccessiva paura, rappresentando un tipico segnale di "acquisto inverso".

Hedgers istituzionali/lungo termine: devono osservare la struttura temporale per notare le variazioni del Vega a lungo termine. Confrontando l'IV attuale con il grado di deviazione dalla media a 90 giorni, è possibile valutare se l'attuale "assicurazione" è troppo costosa, decidendo se acquistare direttamente Put o costruire una strategia di combinazione più complessa.

I dati sulle opzioni offrono una doppia dimensione di "probabilità" e "costo". Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo Sober Options Studio offre ora un servizio di "report di monitoraggio dei dati sulle opzioni personalizzato", fornendo una profonda analisi in base alla tua posizione specifica e alla tua tolleranza al rischio, siamo disponibili per consulenze private.

Tre, raccomandazione della strategia delle opzioni: costruire un firewall a basso costo con uno spread ribassista (Bear Put Spread)

Considerando che attualmente i cigni neri macroeconomici potrebbero decollare in qualsiasi momento (come una crisi di liquidità causata da cause legali di rimborso o un rimbalzo inflazionistico causato da nuove tariffe), mentre il mercato delle opzioni mostra che tutti stanno impazzendo a vendere call per comprimere lo spazio sopra, se noi semplicemente ci comportiamo come acquirenti di opzioni ribassiste (Long Put) per proteggere da un crollo, il Theta (valore temporale) e il costo del Vega (volatilità) non sono convenienti.

Soprattutto ora che il VRP (premio per il rischio di volatilità) è gravemente negativo e il mercato è in una fase di "prezzi atipici" dopo forti fluttuazioni, se il sentimento del mercato si stabilizza improvvisamente, l'acquisto semplice di Put potrebbe affrontare un grave doppio colpo di volatilità (IV Crush).

In questo momento, lo spread ribassista (Bear Put Spread) è la soluzione ottimale per proteggere gli asset spot e coprire i rischi macroeconomici. Attraverso un combinazione di "compra e vendi", offre protezione al ribasso mentre riduce notevolmente i costi di copertura e copre anche il potenziale rischio di diminuzione della volatilità.

3.1 Logica di costruzione della strategia (prendendo come esempi BTC ed ETH)

Il cuore di questa strategia è: acquistare un'opzione put a un prezzo di esercizio più elevato (per ottenere protezione), mentre si vende un'opzione put a un prezzo di esercizio più basso (per incassare il premio e coprire i costi).

Combinazione pratica BTC (supponendo un prezzo attuale di $67,500):

Acquistare (Buy) 1 Put con scadenza a fine marzo e prezzo di esercizio di $67,000 (quasi at-the-money, fornisce protezione immediata).

Vendere (Sell) 1 Put con scadenza a fine marzo e prezzo di esercizio di $62,000 (out-of-the-money, stabilisce un limite di profitto massimo e incassa il premio).

Combinazione differenziata ETH (supponendo un prezzo attuale di $3,400):

Considerando che l'IV a breve termine di ETH sta diminuendo più visibilmente e, come asset "high beta", tende a subire perdite più elevate durante le situazioni di mercato estreme rispetto a BTC.

Acquistare Put a $3,400 e vendere Put a $2,900. È possibile allargare il differenziale di prezzo di esercizio per coprire la sua maggiore ampiezza di oscillazione potenziale.

3.2 Simulazioni sceniche e caratteristiche di rendimento

Di fronte a un ambiente macroeconomico nel 2026 pieno di rumore politico, diamo un'occhiata a come si comporta questo portafoglio in diversi scenari:

Scenario uno: il cigno nero atterra, il mercato crolla (prezzo scende sotto il prezzo di esercizio basso, come BTC < $62,000)

Performance: strategia raggiunge il massimo profitto. Anche se il tuo spot è in perdita, il profitto del portafoglio di opzioni ha raggiunto il massimo (differenza di prezzo d'esercizio - spesa netta per il premio), questo sostanzioso flusso di cassa può essere utilizzato per acquistare titoli di qualità nell'area del fondo a $62,000.

Scenario due: la scarpa non cade, il mercato è ampiamente fluttuante (prezzo tra $62,000 e $67,000)

Performance: strategia svolge una funzione difensiva. Ogni dollaro perso, il portafoglio di opzioni guadagna un dollaro (dopo aver compensato il premio netto), realizzando una protezione assoluta del valore netto dello spot in questo intervallo.

Scenario tre: il rimborso libera liquidità, il mercato aumenta inaspettatamente (prezzo > $67,000)

Performance: il portafoglio di opzioni affronta la massima perdita, ma questa perdita è solo il piccolo premio netto inizialmente pagato (costo di acquisto del Put meno il guadagno dalla vendita del Put). Poiché detieni asset spot, il forte aumento degli asset spot coprirà facilmente questo piccolo "premio assicurativo".

3.3 Perché in questo momento lo spread ribassista è preferibile all'acquisto puro di Put o di Collar?

Copertura del rischio Vega: attualmente il VRP è profondamente negativo, se la tempesta tariffaria si calma e la volatilità realizzata (RV) e la volatilità implicita (IV) scendono, detenere semplicemente un Long Put comporterà perdite significative a causa della diminuzione della volatilità. Mentre nello spread ribassista, la gamba Put che vendi guadagnerà a causa della diminuzione dell'IV, compensando gran parte dell'impatto negativo del Vega.

L'utilizzo dei fondi è estremamente elevato: vendere Put out-of-the-money per incassare i premi riduce notevolmente i tuoi costi di apertura. Rispetto a un collar (strategia di collar) che richiede di vendere call per finanziare, lo spread ribassista conserva completamente lo spazio di profitto illimitato dell'asset spot in aumento. In un contesto macroeconomico in cui "i rimborsi potrebbero rappresentare un grande allentamento", mantenere l'esposizione al rialzo è fondamentale.

Quattro, rinuncia

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e analisi professionali. Tutti i contenuti sono solo a scopo informativo e di discussione e non costituiscono alcuna forma di consiglio di investimento. Le criptovalute e il trading di opzioni sono altamente volatili e rischiosi, e possono portare alla perdita totale del capitale. Prima di intraprendere qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti di opzione, le proprietà di rischio e la propria capacità di tolleranza al rischio, e devono consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso dei contenuti di questo rapporto. Le performance di mercato passate non preannunciano risultati futuri, si prega di prendere decisioni razionali.

Prodotto in collaborazione: Sober Options Studio × Derive.XYZ