Chiunque abbia mai provato a comprare una grande quantità di Decred conosce la sensazione: il vetro è sottile, lo spread è ampio e un ordine di decine di migliaia di dollari muove significativamente il prezzo. Rispetto a Bitcoin, che viene scambiato ovunque e per miliardi di dollari, Decred sembra "un vino raro nella cantina di cui un staker ha ancora la chiave."

Ma "moneta rara" è in realtà due concetti diversi. Il primo è la scarsità del protocollo: quanti gettoni potrebbero esistere. Il secondo è la scarsità di mercato: quanti gettoni sono effettivamente disponibili per l'acquisto in questo momento e quanto sono profondi i mercati.

Decred si sente "raro" principalmente nel secondo senso—ecco perché.

Stesso tetto - realtà di offerta diversa

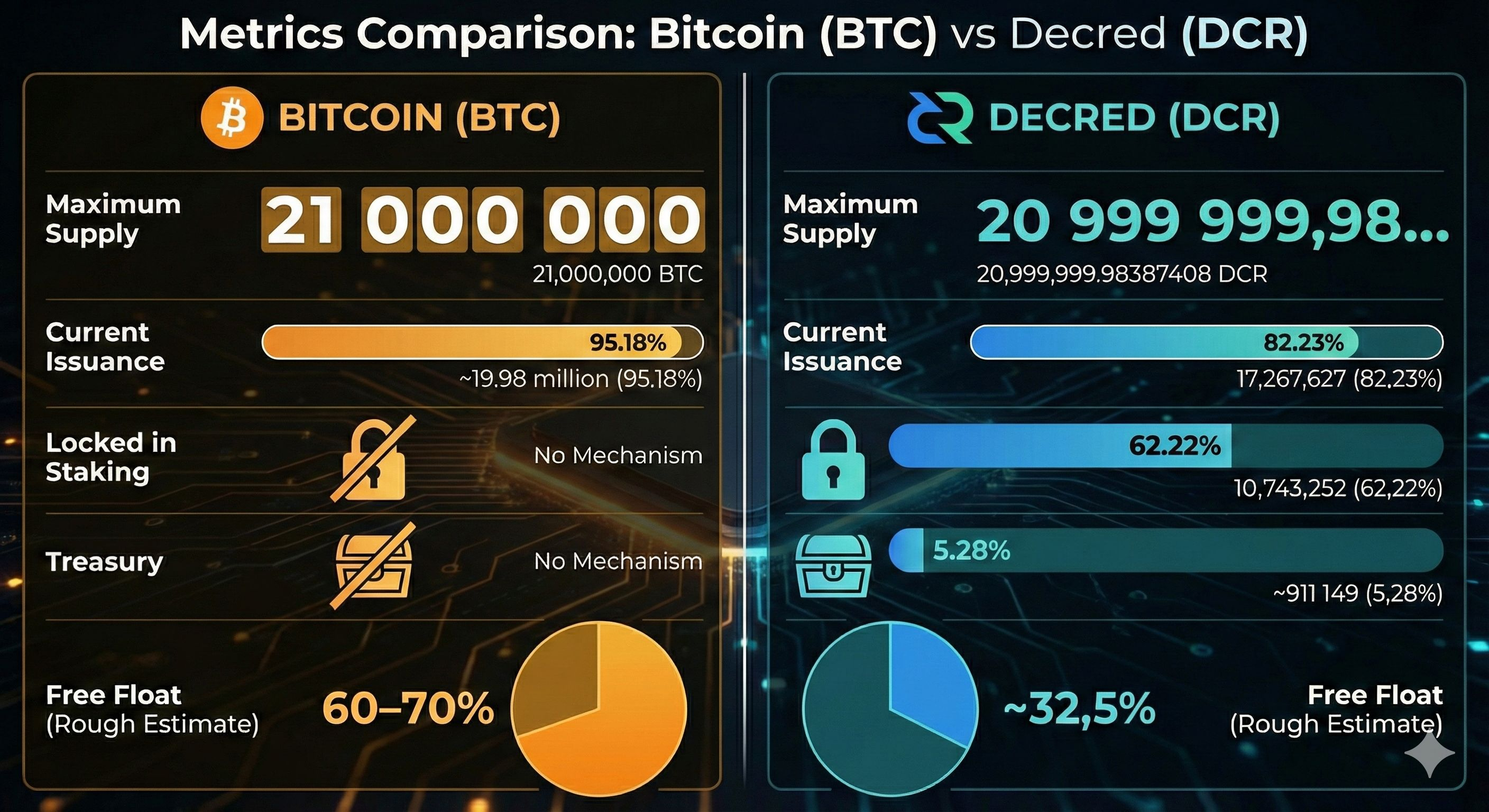

Iniziamo chiarendo il fraintendimento più comune: Decred non è "diversamente raro" rispetto a Bitcoin in termini di offerta massima. Entrambi i progetti hanno un limite duro di circa 21 milioni di monete. La documentazione di Decred elenca la cifra esatta come 20.999.999.98387408 DCR—la differenza rispetto ai 21.000.000 BTC di Bitcoin è letteralmente un "margine di errore," non una causa di difficoltà di mercato.

A partire dal 9 febbraio 2026, l'offerta circolante di Bitcoin è di circa 19,98 milioni di BTC (≈95,18% del suo massimo storico), mentre l'offerta di Decred è di 17.267.627 DCR (≈82,23%). L'offerta assoluta di Decred è attualmente inferiore perché la rete è più giovane: Decred è stata lanciata nel 2016, mentre Bitcoin nel 2009. Tuttavia, l'effetto principale è guidato da un meccanismo completamente diverso.

La differenza chiave non è quante monete vengono emesse, ma quale frazione è effettivamente disponibile per l'acquisto. In Bitcoin, il protocollo non "blocca" le monete: i proprietari possono venderle in qualsiasi momento. In Decred, il protocollo blocca temporaneamente la maggior parte delle monete tramite ticket PoS.

Il protocollo "tiene il 62% delle monete sotto chiave": come funziona lo staking di DCR

La principale ragione della scarsità di Decred è il suo sistema di consenso ibrido Proof-of-Work + Proof-of-Stake, che opera in modo fondamentalmente diverso da qualsiasi progetto PoS puro.

Per partecipare al PoS e ricevere ricompense, un utente acquista un cosiddetto "ticket." I fondi spesi per un ticket sono bloccati dal protocollo—non possono essere trasferiti o venduti fino a quando il ticket non viene votato o scade. La FAQ di Decred lo mette in modo chiaro: i DCR nel PoS diventano "effettivamente non trasferibili."

Parametri di sistema importanti:

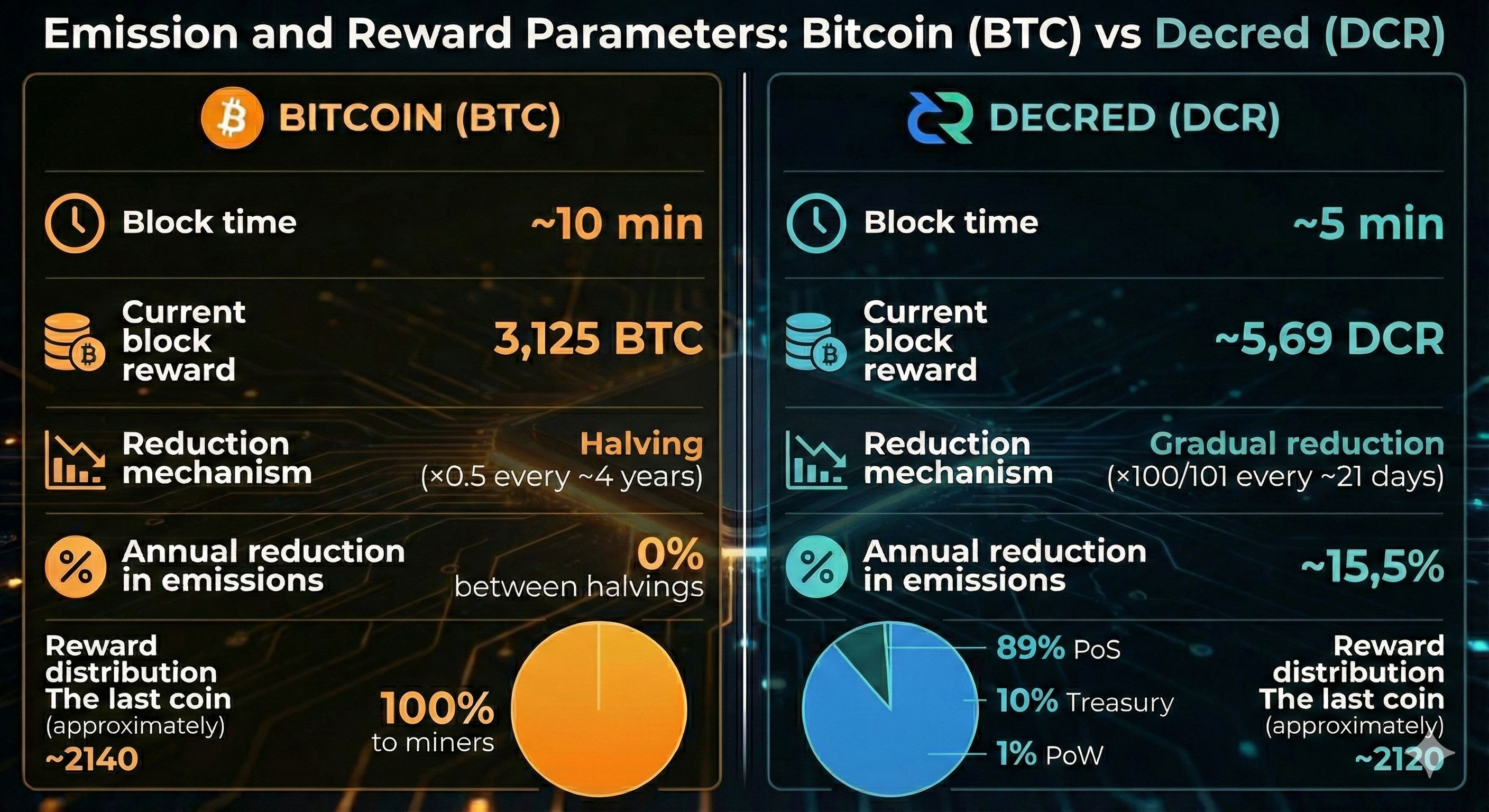

La scadenza del ticket è di 40.960 blocchi (circa 142 giorni, o circa 4,7 mesi). La dimensione target del pool di ticket è di 40.960. Il prezzo del ticket viene aggiustato ogni 144 blocchi (circa 12 ore) per mantenere il pool vicino alla dimensione target. C'è un limite massimo: non più di 20 nuovi ticket per blocco (MaxFreshStakePerBlock = 20). Ciò significa che è impossibile "inondare" immediatamente il pool di staking—quando la domanda di partecipazione cresce, il sistema preleva monete dal mercato in un blocco e le trattiene lì per settimane o mesi.

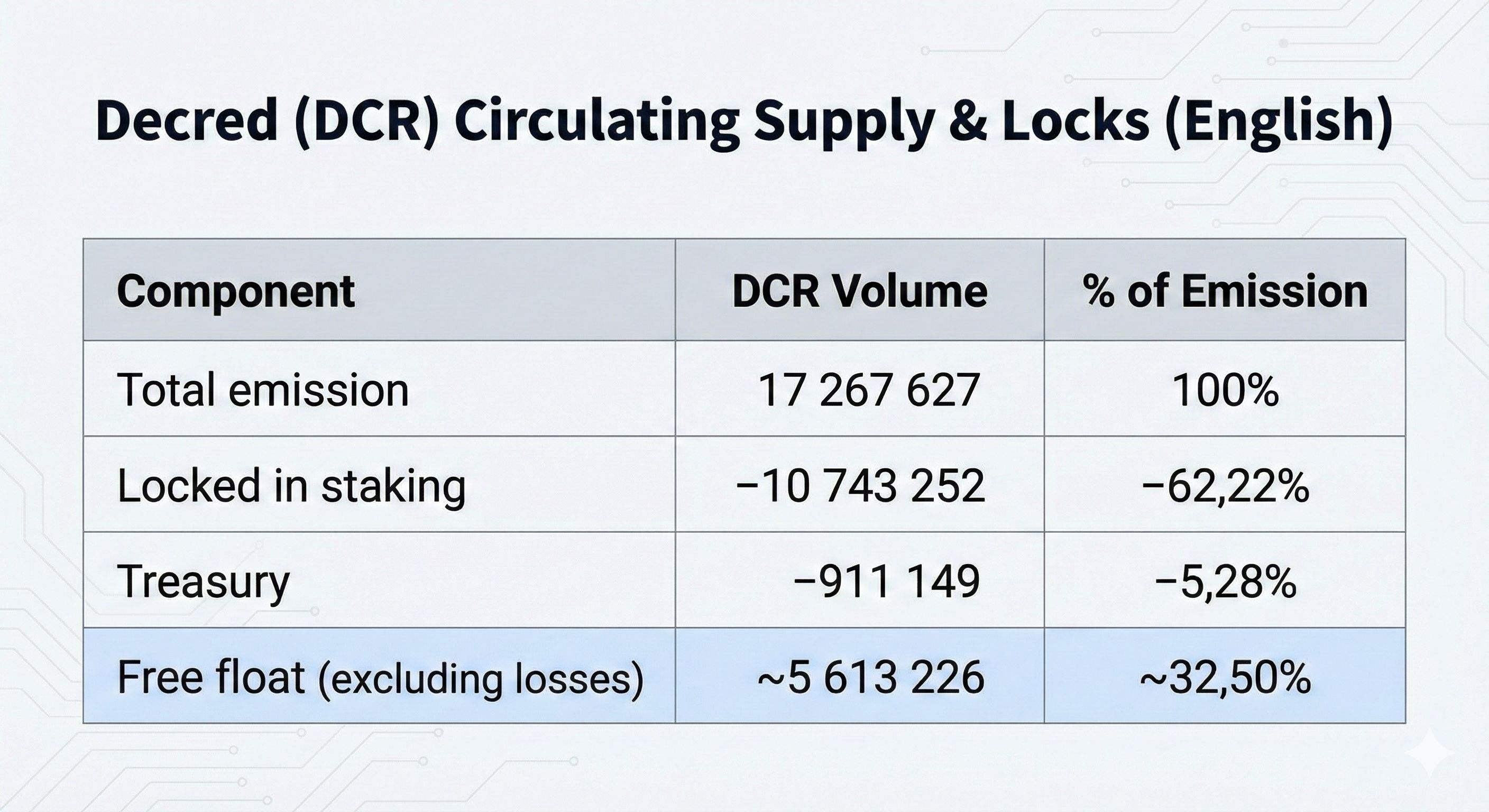

Secondo dcrdata.decred.org, al 9 febbraio 2026, 10.743.252 DCR sono bloccati in ticket—62,22% dell'offerta totale. Il prezzo attuale del ticket è di circa 249 DCR (nella finestra attuale, circa 246–265 DCR).

È importante capire: "unstaking" non significa "sulle borse." Questi sono semplicemente monete che non sono attualmente in stato di blocco ticket.

Bitcoin non ha un meccanismo incorporato del genere. La "congelatezza" di BTC detenuti dai detentori è una scelta comportamentale che può cambiare in qualsiasi momento. In Decred, è un timelock del protocollo.

Il tesoro come un ulteriore strato di "offerta lenta"

Decred è uno dei pochi progetti con un tesoro decentralizzato incorporato finanziato direttamente dai sussidi per i blocchi: il 10% di ogni riferimento di blocco va al Tesoro. La spesa è controllata dal voto dei partecipanti attraverso la piattaforma Politeia.

A partire dal 9 febbraio 2026, le "giacenze" totali del tesoro erano di circa 911.149 DCR (≈5,28% dell'offerta). Durante tutta la sua esistenza, il tesoro ha speso solo una piccola frazione dei suoi afflussi—le spese sono controllate e avvengono lentamente. Queste non sono "monete congelate per sempre," ma non sono neanche il volume che fluisce quotidianamente nei libri degli ordini.

Combinando, lo staking e il tesoro bloccano circa 11,65 milioni di DCR—67,5% dell'offerta totale. Bitcoin non ha né staking né un tesoro. L'unico equivalente di BTC "bloccato" sono le monete perse (stimate in 3-4 milioni) e le monete dei detentori a lungo termine, ma nessuna delle due è bloccata dal protocollo.

Il PoS domina l'economia di Decred: il protocollo stesso crea domanda per i blocchi.

Un'altra sottigliezza che molte persone trascurano è che in Decred, la maggior parte della nuova offerta non va ai miner, ma agli staker votanti.

Storicamente, la divisione del referral del blocco è fluttuata. Per molti anni, la divisione era 60% PoW / 30% PoS / 10% Tesoro. Poi, a seguito della modifica del consenso DCP-0010 nel maggio 2022, è stata rivista in 10% / 80% / 10%. E dopo DCP-0012, la divisione ha assunto la sua forma attuale: 1% PoW / 89% PoS / 10% Tesoro.

Questo crea un potente "magnete economico": se vuoi ricevere la maggior parte dell'offerta, acquista ticket e blocca DCR; se vuoi influenzare le modifiche al protocollo, acquista ticket e blocca DCR. Gli staker, dopo aver ricevuto le loro ricompense, sono altamente probabili ad acquistare nuovi ticket, creando un ciclo di reinvestimento chiuso.

Risultato: lo "stato naturale" della moneta DCR è essere staked, non quotata su un exchange. Solo l'1% della nuova offerta va ai miner PoW—l'unico gruppo di partecipanti con una significativa pressione economica per vendere (devono coprire i costi di elettricità e hardware). In Bitcoin, a confronto, il 100% del sussidio per il blocco va ai miner.

Decred è l'unico grande progetto in cui gli staker hanno votato per ridistribuire quasi l'intera offerta a loro favore, mentre allo stesso tempo minimizzano la pressione di vendita dai miner.

Emissione: una curva liscia invece di forti dimezzamenti

Bitcoin dimezza la sua offerta ogni ~4 anni (210.000 blocchi), creando una curva di offerta a gradini e potenti eventi narrativi intorno a ogni dimezzamento. Decred utilizza un modello fondamentalmente diverso: il sussidio per il blocco diminuisce di un fattore di 100/101 (circa -1%) ogni 6.144 blocchi (circa ogni 21 giorni). Questo si traduce in circa 17 "mini-dimezzamenti" all'anno, per una diminuzione annuale totale di circa il 15,5%—una curva esponenziale liscia invece di gradini.

Il valore di riferimento del blocco di Decred era inizialmente 31,20 DCR; negli ultimi dieci anni, è sceso a 5,69 DCR—una diminuzione dell'81,8%. A livello attuale, questo si traduce in circa 1.639 DCR al giorno (288 blocchi al giorno). A titolo di confronto, dopo il dimezzamento di aprile 2024, Bitcoin produrrà circa 450 BTC al giorno.

Liquidità che si sta sciogliendo: scambi, volumi, delistings

Anche se lo staking non esistesse, la microstruttura del mercato rende difficile acquistare grandi quantità di DCR.

Per scala (alla data di scrittura): il volume di trading di DCR nelle ultime 24 ore è di circa $9,38 milioni, mentre quello di BTC per lo stesso periodo è di circa $51,03 miliardi. La differenza è di ordini di grandezza. Questo significa che un grande ordine di DCR "mangia" rapidamente i migliori livelli del libro degli ordini, causando slippage, e il prezzo si muove contro l'acquirente. Un ordine di mercato di $50.000 in DCR può muovere significativamente il prezzo; un ordine simile in BTC non causerà alcun movimento visibile.

La situazione con le quotazioni degli scambi sta deteriorando costantemente. Decred supporta transazioni private opzionali attraverso il meccanismo CoinShuffle++ (attraverso il quale è stata emessa una parte significativa dell'offerta), portando il progetto ad essere spesso classificato come un asset migliorato per la privacy. Gli scambi centralizzati periodicamente delistano tali monete.

Esempi specifici: Huobi ha annunciato il delisting di DCR (come asset di privacy) nel settembre 2022. OKX ha rimosso le coppie DCR/USDT e DCR/ETH il 23 luglio 2024. Binance ha rimosso la coppia DCR/BTC il 13 dicembre 2024 (anche se il trading DCR/USDT potrebbe rimanere).

A partire dal febbraio 2026, le principali piattaforme per il trading di DCR rimangono Binance (DCR/USDT)

Il progetto DCRDEX ha anche il suo scambio decentralizzato, che opera su scambi atomici. DCRDEX non addebita commissioni di trading, ma gli scambi atomici comportano spese di rete blockchain, poiché le transazioni vengono eseguite on-chain. I volumi di DCRDEX sono minimi e non sono tracciati da importanti aggregatori.

Il paradosso è che ogni delisting riduce la disponibilità di DCR e quindi aumenta l'effetto di "scarsità di mercato" sulle piattaforme rimanenti.

Flottante libero reale: cosa puoi comprare proprio ora

Il flottante libero non è "quante monete esistono," ma "quante monete possono potenzialmente essere vendute senza un blocco forzato." Questo è forse il metro più rivelatore di scarsità.

Per Decred:

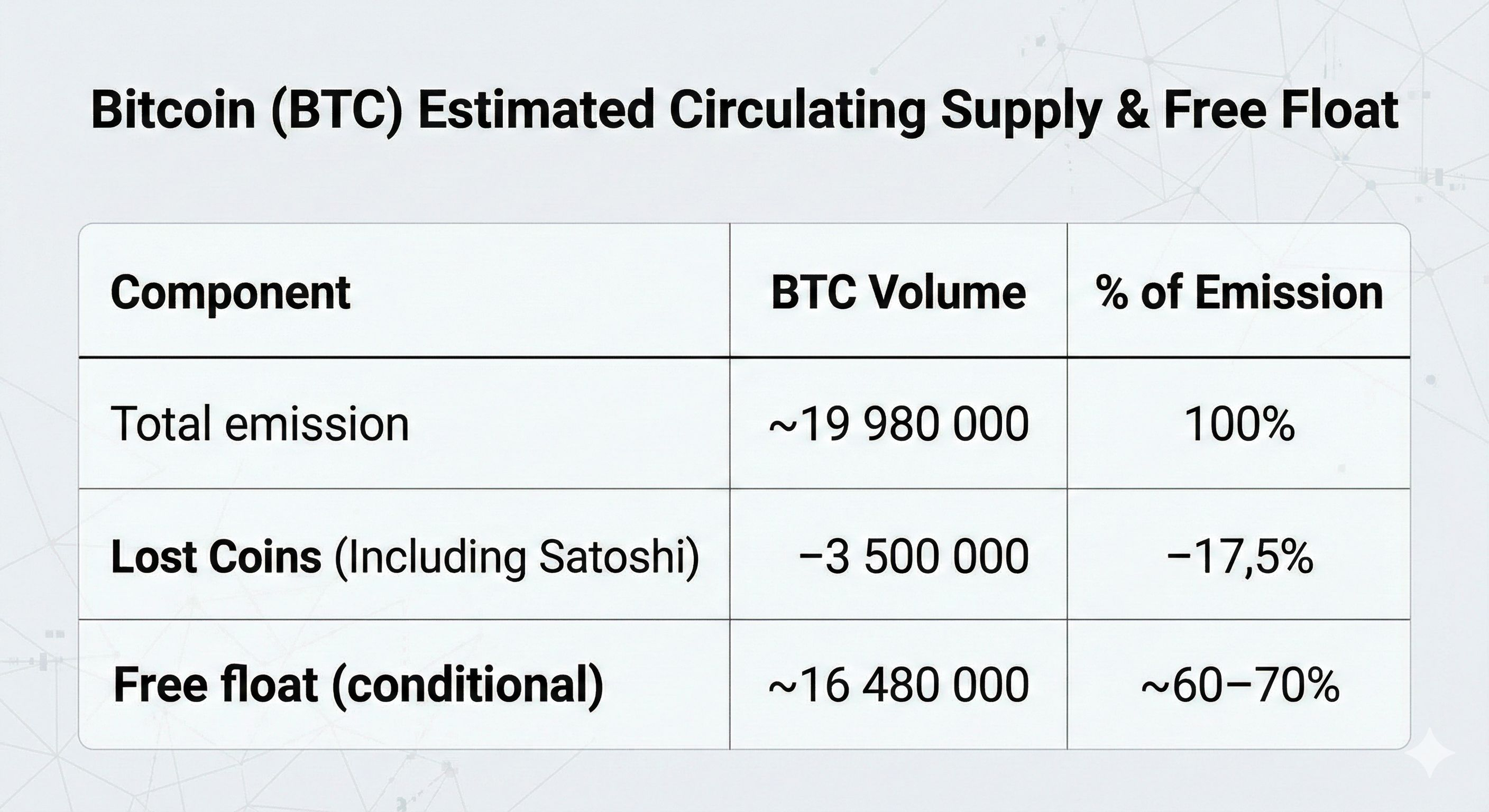

Per Bitcoin (stimato):

La differenza è chiara: DCR ha solo ~32% della sua offerta in libera circolazione, mentre BTC ha circa 60–70%. Inoltre, la natura congelata di DCR è un fatto del protocollo, non una scelta comportamentale. Uno staker fisicamente non può vendere il proprio DCR fino a quando il ticket non è votato. Un detentore di Bitcoin può cambiare idea e vendere in qualsiasi momento.

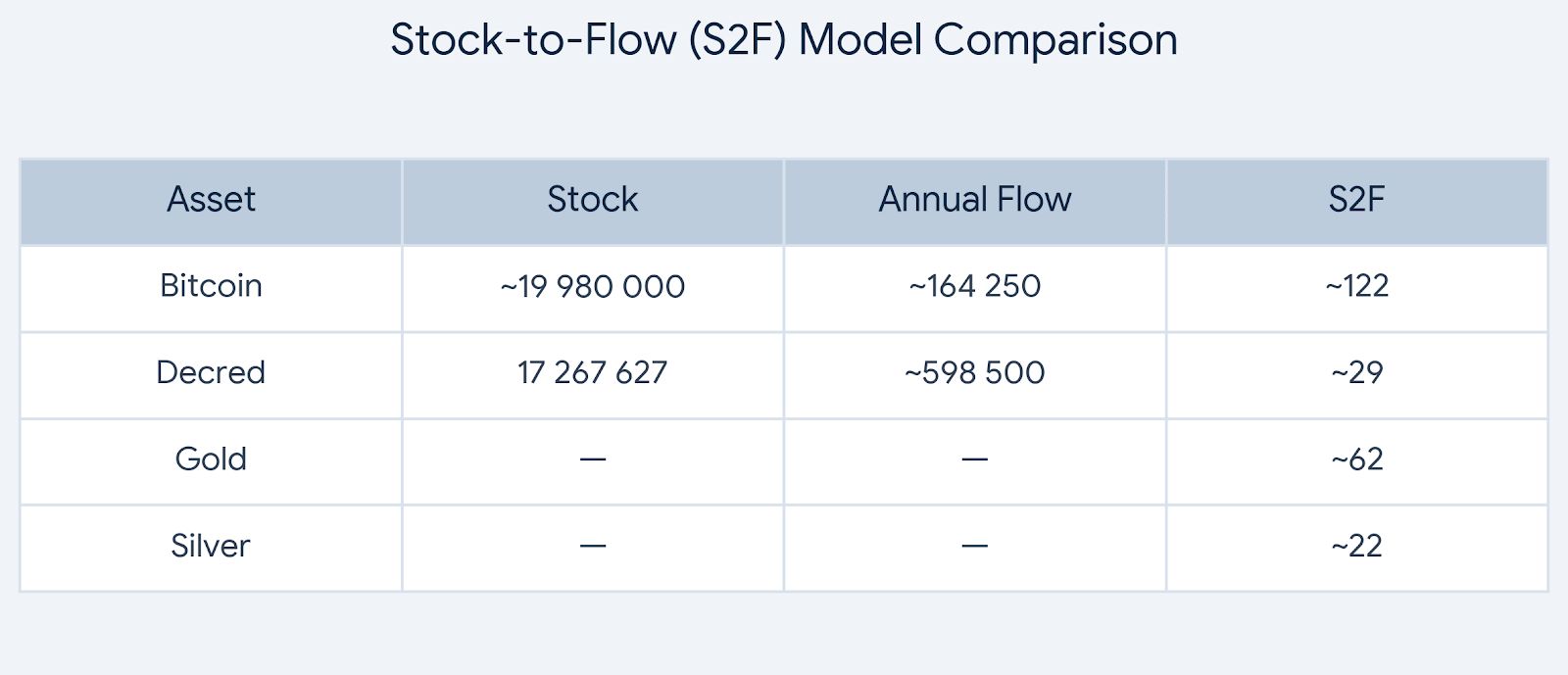

Stock-to-Flow: Numeri nominali e un esperimento mentale

Il modello Stock-to-Flow (S2F) stima la scarsità degli asset razionando lo stock esistente alla produzione annuale. Sebbene il modello stesso sia controverso come "modello di prezzo," è utile per il confronto come metrica di stock-to-output.

In termini nominali, il S2F di DCR è inferiore a quello di BTC perché la produzione annuale di DCR è attualmente più alta:

Tuttavia, la cifra nominale ignora una differenza chiave nel DCR: l'89% dei nuovi afflussi va agli staker, che sono altamente probabili a reinvestirli di nuovo in ticket, mentre un altro 10% va al tesoro. Solo una piccola frazione raggiunge il mercato, dove è in corso una pressione di vendita.

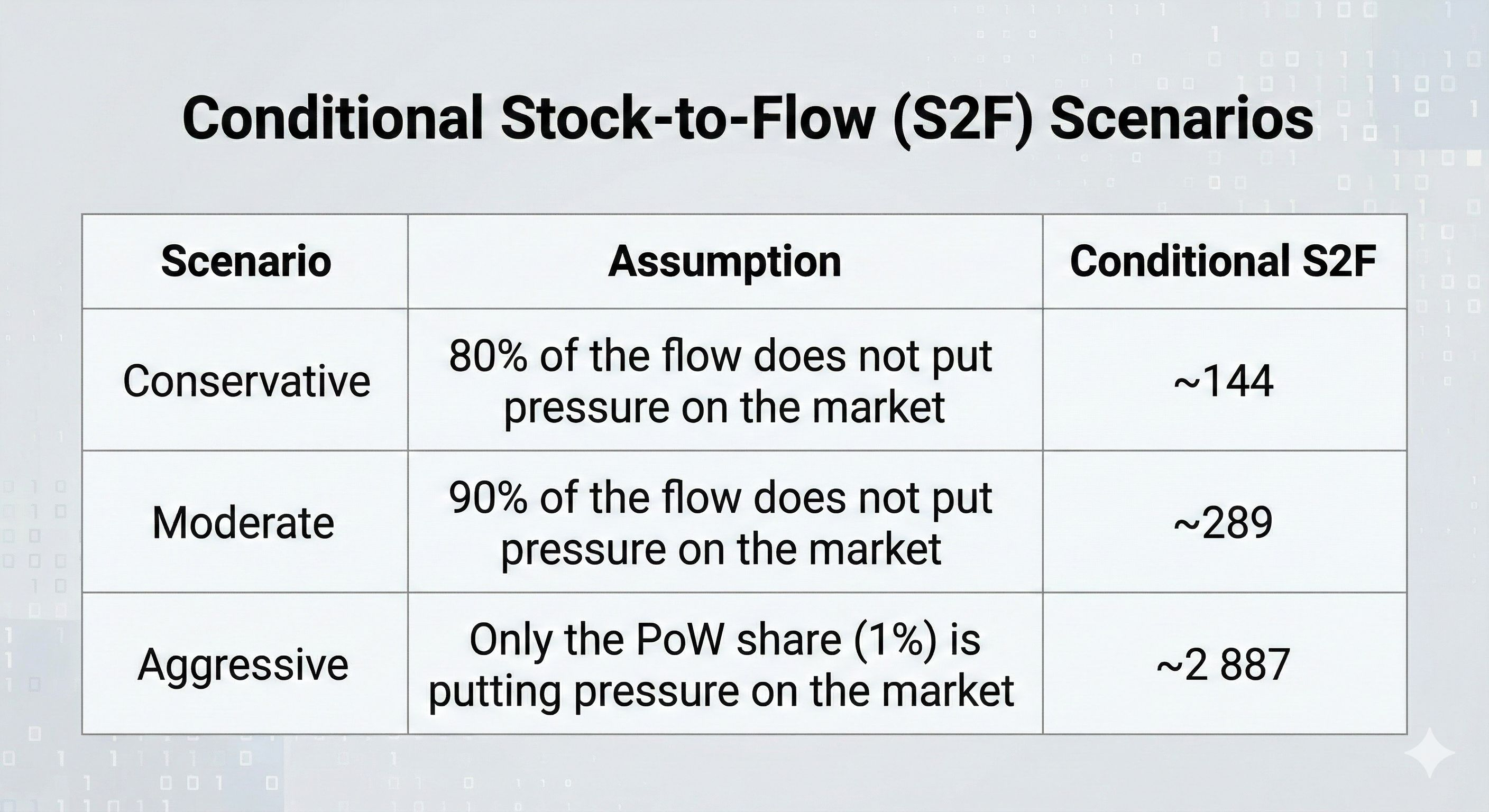

Ecco un esperimento mentale: se consideriamo solo quella parte dell'emissione che è più probabile creare pressione di vendita come "flusso venduto", la metrica cambia:

Anche sotto le ipotesi più conservative, il S2F nominale di Decred (~144) supera quello di Bitcoin (~122). Questa non è la verità assoluta, ma piuttosto un modo per illustrare perché il senso di scarsità di DCR potrebbe essere maggiore rispetto a un'attività con un S2F nominalmente più alto.

In uno studio del 2019 intitolato "Premi Monetari: Gli Altcoin Possono Competere con Bitcoin?", un analista di Checkmate ha condotto un'analisi di regressione e ha scoperto che Decred era l'unico altcoin che ha mantenuto un premio monetario superiore al centroide del modello S2F più a lungo (rispetto all'età del progetto) rispetto a qualsiasi altra moneta nello studio.

Perché il mercato non riflette ancora questa rarità nel suo prezzo?

Una scarsità di offerta disponibile non garantisce di per sé un prezzo alto.

Alla data di scrittura, il prezzo di DCR è di circa $26, con una capitalizzazione di mercato di circa $449 milioni. Bitcoin è uno standard istituzionale: un ETF, infrastruttura, marchio e liquidità globale. Decred è un progetto di nicchia: meno scambi, libri degli ordini più sottili e maggiori rischi normativi che circondano la classe di attività della privacy.

Ma parlando strettamente, il piccolo flottante libero e la bassa liquidità rendono il prezzo di DCR più sensibile ai flussi di capitale in entrata e in uscita. Dato l'attuale capitale flottante libero (~$145 milioni), anche un piccolo afflusso di fondi può causare un movimento di prezzo sproporzionatamente forte. Questo non è una "promessa di crescita," ma una caratteristica del mercato.

Nota pratica

Nei mercati con questa struttura, i principali partecipanti tendono a operare in modo diverso rispetto a BTC: dividono il volume in serie di ordini limite, distribuiscono l'esecuzione nel tempo, utilizzano scambi OTC (fuori dal libro degli ordini) e distribuiscono gli acquisti su piattaforme per evitare di esaurire la liquidità in un colpo solo. Questo non è un trucco per la vita, ma una risposta standard alla bassa profondità di mercato.

Risultati

Decred e Bitcoin hanno un tetto di offerta simile—circa 21 milioni di monete. Ma nella pratica, sono due mercati completamente diversi: uno sembra una "fornitura d'acqua," l'altro come una "cantina sigillata."

Perché è più difficile ottenere DCR in grandi quantità?

La prima ragione è il blocco del protocollo tramite ticket PoS. Circa il 62% di tutti i DCR è staked e fisicamente non disponibile per la vendita fino a un evento di voto o alla scadenza del ticket. Bitcoin non ha un meccanismo del genere.

Il secondo è il tesoro. Un altro 5% dell'emissione è accumulato nel Tesoro, la cui spesa è controllata dal voto e avviene lentamente.

In terzo luogo, il PoS domina la distribuzione dei sussidi. L'89% della ricompensa per il blocco va agli staker, creando un ciclo chiuso: ricevi una ricompensa, acquista un nuovo ticket e blocca le monete. Solo l'1% dell'offerta va ai partecipanti con un incentivo a vendere.

In quarto luogo, liquidità di scambio criticamente bassa e diminuzione delle quotazioni. I volumi di trading giornalieri variano di ordini di grandezza e il numero di scambi che quotano DCR continua a diminuire sotto la pressione normativa.

La rarità di DCR in questo contesto non è uno slogan di marketing, ma una conseguenza dell'architettura: la maggior parte dell'offerta è sistematicamente posta in uno stato di temporanea indisponibilità per il mercato.$DCR #altcoins