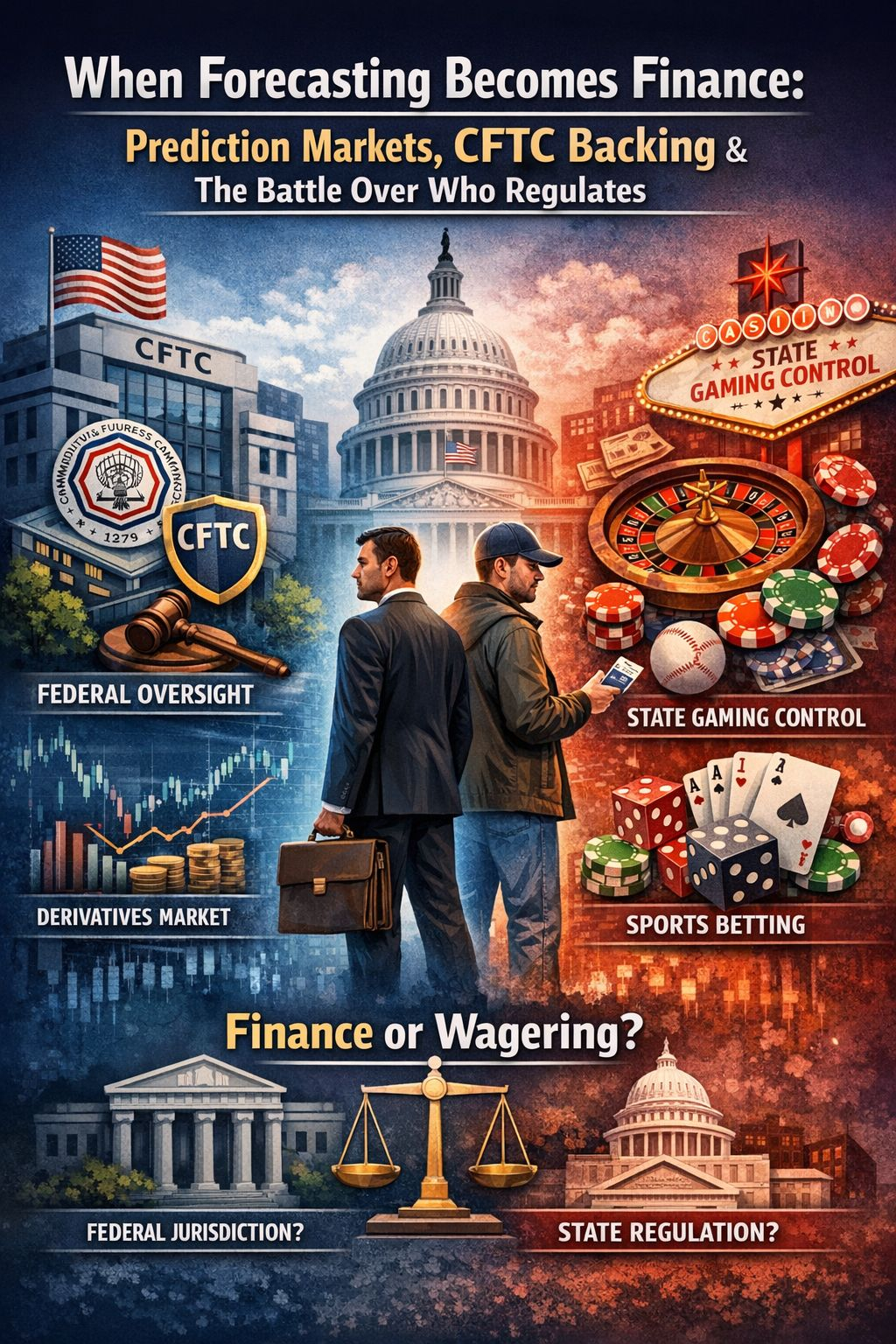

Sono @Fukashi 深志 I mercati delle previsioni sono sempre esistiti in uno spazio scomodo: troppo strutturati per il gioco d'azzardo, troppo orientati agli eventi per la finanza tradizionale. Quell'ambiguità è esattamente il motivo per cui si sono spostati da una curiosità di nicchia al centro di una confronto normativo. A prima vista, i prodotti sono semplici: contratti che pagano se si verifica un evento futuro. Ma dietro a quella semplicità c'è una domanda più difficile su se questi mercati rientrano sotto la supervisione federale dei derivati o sotto la regolamentazione del gioco statale.

Man mano che questi mercati si sono evoluti in prodotti finanziari completamente strutturati che operano su scambi registrati, hanno smesso di essere esperimenti accademici. Sono diventati strumenti capaci di attrarre capitale reale, infrastrutture istituzionali e attenzione federale.

Alla loro base, i mercati delle previsioni sono contratti basati su eventi il cui valore dipende interamente da un esito futuro. Il design binario—pagamento se sì, zero se no—assomiglia ai derivati perché il contratto trae valore da un evento di riferimento sottostante piuttosto che da un bene fisico. Ai sensi del Commodity Exchange Act, la CFTC supervisiona tali derivati, e molti contratti di evento possono qualificarsi come swap quando quotati su scambi regolamentati.

Ma il decreto contiene una salvaguardia critica. La Sezione 5c(c)(5)(C) conferisce alla Commissione il potere di determinare che determinati contratti di evento—particolarmente quelli che coinvolgono giochi o attività vietate dalla legge federale o statale—siano contrari all'interesse pubblico. Questo significa che un contratto può tecnicamente rientrare nella legge sui derivati, ma può comunque essere respinto.

Ecco perché le persone spesso fraintendono cosa significhi “sostegno della CFTC”. Non è un'approvazione generale. È l'affermazione della giurisdizione federale quando gli stati tentano di classificare i derivati basati su eventi come prodotti di gioco. In pratica, è una difesa del perimetro federale—pur mantenendo l'autorità di bloccare contratti che attraversano linee statutarie.

Gli sforzi recenti della Commissione per chiarire la Regola 40.11 segnalano il riconoscimento che l'ambiguità non è sostenibile ora che i contratti di evento operano su scala. Le controversie sui contratti di evento politico hanno anche dimostrato quanto dipenda dalla definizione di una singola parola: gioco. Un'interpretazione ampia spinge i mercati delle previsioni verso il divieto; una ristretta preserva spazio per la supervisione federale.

Gli stati, nel frattempo, vedono i contratti di evento—soprattutto quelli legati allo sport—attraverso una lente di gioco. Per loro, un contratto legato a un esito sportivo assomiglia a una scommessa tradizionale e quindi richiede licenze e controlli statali. Questo ha prodotto conflitti diretti: gli stati sostengono che si tratta di scommesse sportive non autorizzate, mentre gli argomenti allineati a livello federale sostengono che se i contratti sono strutturati come derivati, rientrano sotto la giurisdizione federale esclusiva.

Mentre queste dispute si svolgono, l'infrastruttura di mercato è avanzata silenziosamente. Il personale della CFTC ha emesso lettere di non azione che coprono i requisiti di reporting e clearing, dimostrando che i contratti di evento stanno già interagendo con le infrastrutture di derivati regolamentati. Le clearinghouse, i framework di conformità e i sistemi di reporting non sono teorici: sono operativi oggi.

Questa istituzionalizzazione pone una domanda più profonda: qual è il vero scopo di questi mercati? I sostenitori sostengono che forniscono previsioni efficienti; i critici sostengono che assomigliano a scommesse emotive. Un contratto utilizzato per coprire un reale rischio commerciale appare diverso da una scommessa binaria ad alto turnover e guidata dall'hype—anche se entrambi sono tecnicamente derivati.

La sfida normativa è distinguere tra scopo senza legislare sulla moralità o soffocare l'innovazione.

Andando avanti, il futuro dei mercati delle previsioni sarà probabilmente modellato attraverso l'elaborazione incrementale delle norme, le decisioni giudiziarie e i confini negoziati—non una revisione radicale. Alcune categorie di eventi potrebbero stabilizzarsi comodamente sotto la supervisione federale; altre, in particolare quelle che rispecchiano il gioco, potrebbero rimanere contestate.

I mercati delle previsioni sfidano il sistema normativo degli Stati Uniti per rispondere a una domanda fondamentale:

Quando la previsione diventa finanza—e quando la finanza diventa scommessa?

Come i regolatori risponderanno a questo determinerà l'ambito del trading basato su eventi e il posto dell'innovazione all'interno dell'architettura legale consolidata.